主なポイント

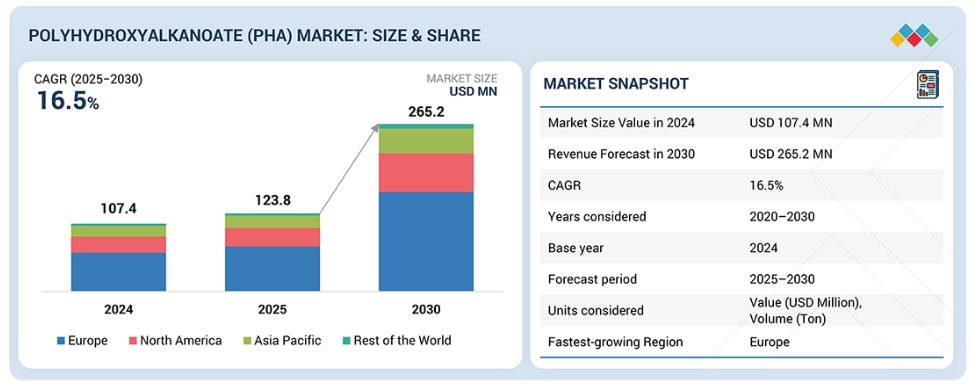

- 2024年、ヨーロッパは世界のPHA市場を支配し、金額別で57.4%の市場シェアを占めました。

- 短鎖長セグメントは、2025年から2030年にかけて金額別で16.8%のCAGR(年平均成長率)を記録し、PHAの種類の中で最も急速に成長する種類になると予測されています。

- 2024年、糖発酵セグメントがPHA市場全体において金額別で最大のシェアを占めました。

- 予測期間中、包装・食品サービス用途が金額別で17.0%という最高CAGRを記録すると予測されています。

- テクノール・アペックス社、カネカ株式会社、寧波天安生物材料有限公司が、世界のPHA市場における主要企業として特定されています。これらの企業は強力な市場プレゼンスと幅広い製品ポートフォリオを有しております。

- PHAXTEC社、COFCO、ユニロング産業株式会社をはじめとする新興企業は、専門的なニッチ分野で確固たる地位を築き、将来の市場リーダーへと成長する可能性を示しております。

PHA市場は今後数年間で堅調な成長が見込まれており、包装・食品サービス、バイオメディカル、農業用途における需要増加が牽引役となります。持続可能性や循環型素材への関心の高まり、環境規制の強化に伴い、各産業は生分解性・堆肥化可能な選択肢へと移行しています。PHAは従来型プラスチックと同等の性能を発揮し、厳しい環境基準を満たすため、優先的に選ばれる素材です。このグローバルな持続可能性目標との関連性が、今後の普及を加速させるでしょう。

顧客の顧客に影響を与えるトレンドとディスラプション

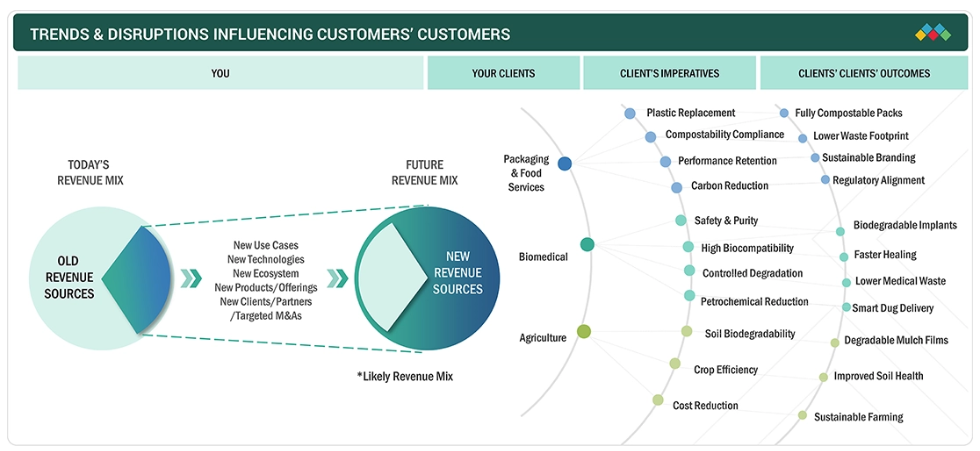

消費者のビジネスへの影響は、顧客トレンドやディスラプションから生じます。包装加工業者、食品サービス提供者、バイオメディカル製品メーカーはPHAサプライヤーの主要顧客であり、生分解性・堆肥化可能かつ高性能なソリューションとしてこれらの素材に依存しています。PHAメーカーの最終顧客は、対象となるエンドユースアプリケーションです。変化するトレンドやディスラプションといったシフトは、エンドユーザーの収益に影響を及ぼします。エンドユーザーへの収益影響は、ホットベッツの収益に影響を与え、さらに添加剤メーカーの収益にも波及します。

市場エコシステム

PHA市場のエコシステムは、原料供給業者(カーギル社、テレオ・パルティシパシオンズ(テレオ・グループ)、ウィルマー・インターナショナル社、バイオフィードストック・サプライズ社)、製造業者(カネカ株式会社、RWDCインダストリーズ社、ニューライト・テクノロジーズ社、ブルーファ株式会社、テクノール・アペックス社)、エンドユーザー(シェイクシャック社、ペプシコ社、BD社、 ベン&ジェリーズ・ホームメイド社、アムコール社)で構成されています。植物油、糖類/炭水化物基質、メタン、有機廃棄物などの原料は、生分解性、機械的強度、柔軟性、バリア機能性を備えたPHAポリマーおよびカスタマイズされた配合物に加工されます。包装・食品サービス、バイオメディカル、農業分野のエンドユーザーは高性能で持続可能な素材の需要を牽引し、生産者は均一な分散性と特注性能を確保します。リサイクル性の向上、規制順守の確保、PHAソリューションの成長促進には、バリューチェーン全体での連携が不可欠です。

地域別動向

予測期間中、ヨーロッパが世界PHA市場で最も急速に成長する地域となる見込み

2024年時点でヨーロッパは世界PHA市場において最大のシェアを占めました。これは主に、生分解性素材への強い推進力と使い捨てプラスチックに対する厳格な規制によるものです。同地域では、確立されたリサイクル・堆肥化システムに加え、消費者の高い意識と企業の持続可能性への取り組みが、包装、食品サービス、特殊用途におけるPHAの利用を促進しています。バイオプラスチック生産に対する政府の優遇措置も市場成長に寄与しました。さらに、主要PHA生産者の存在と活発な研究開発活動が、同地域の供給能力を強化しています。

ポリヒドロキシアルカノエート(PHA)市場:企業評価マトリックス

PHA市場マトリックスにおいて、テクノール・アペックス(スター)は、包装、バイオメディカル、農業、食品サービス用途に対応する先進的なPHA製品群を基盤とし、高い市場シェアと幅広い製品ポートフォリオで主導的立場にあります。高性能で持続可能、かつ規制に準拠したソリューションを提供する能力により、同社はグローバルなブランドオーナーやコンバーターにとって優先的なパートナーとしての地位を確立しています。寧波天安生物材料有限公司(新興リーダー)は、コスト競争力のある配合技術と、特にアジア太平洋地域におけるPHAソリューション分野での存在感の拡大により、注目を集めています。テクノール・アペックス社が規模、グローバル展開、革新的な製品群で優位性を保つ一方、寧波天安生物材料有限公司は、地域特化型で高性能かつ価値重視のPHA需要が加速する中、リーダーズ・クアドラントへの進出に向けた強い可能性を示しております。

主要市場プレイヤー

- Kaneka Corporation

- RWDC Industries

- Newlight Technologies, Inc.

- Ningbo Tianan Biologic Materials Co., Ltd.

- Teknor Apex

- Biomer

- Beijing PhaBuilder Biotechnology Co., Ltd.

- TerraVerdae Bioworks Inc.

- Bluepha Co., Ltd.

- Ecomann Biotechnology Co., Ltd.

最近の動向

2025年9月 : ニューライト・テクノロジーズ社とロングリッジ・エナジー・ターミナル社は、オハイオ州に新たな生産施設を建設する契約を締結いたしました。ロングリッジ社のインフラとニューライト社の自然由来技術を組み合わせ、産業市場向けに高性能でカーボンネガティブなバイオプラスチックの量産化を図るため、エアカーボンPHBバイオマテリアルの製造を行います。

2025年6月:テクノール・アペックス社は、持続可能な素材分野における地位強化のため、ダニマー・サイエンティフィック社の買収を完了いたしました。これにより、PHAやPLAを含むダニマー社のバイオポリマー技術がテクノール・アペックス社のポートフォリオに統合され、様々な産業・民生用途向けのエコフレンドリー素材開発能力が拡充されました。

2024年12月:カネカ株式会社は、鹿島アントラーズ株式会社と公式パートナーシップを締結し、サステナビリティ施策を共同推進いたしました。本協業では、カネカの植物由来生分解性ポリマー「グリーンプラネット」をストロー・スプーン・バッグ等のスタジアム用品に導入するとともに、環境・健康に配慮した事業活動を支援してまいります。

2023年3月:ブルーファ株式会社は、海洋生分解性素材のポートフォリオ拡充に向け、ポリヒドロキシアルカノエート(PHA)バイオポリマー「ブルーファ」の新グレード2種を発表いたしました。本開発により、包装・消費財用途向けの高性能で持続可能なバイオプラスチック推進への注力が強化されました。

2022年2月:ブルーファ株式会社は、中国江蘇省浜海県において初の商業規模PHA生産施設の建設を開始いたしました。本プロジェクトは、パイロット規模の操業から本格的な工業生産への移行における重要な一歩であり、世界的に高まる生分解性ポリマー材料への需要に応えることを目的としております。

表2 従来型プラスチック:健康への懸念 40

表3 PHA市場:ポーターの5つの力分析 48

表4 主要経済国のGDP推移と予測(2021年~2030年、10億米ドル) 48

表5 PHA市場:生態系における役割 54

表6 主要プレイヤーによるPHAの平均販売価格(用途別、2024年)(米ドル/kg) 55

表7 PHAの平均販売価格動向(地域別、2022年~2025年)(米ドル/kg) 56

表8 HSコード391190準拠製品の輸入データ、

2020–2024年(百万米ドル) 57

表9 HSコード391190準拠製品の輸出データ、

2020–2024年 (百万米ドル) 58

表10 PHA市場:会議・イベント詳細リスト、2025年~2026年 59

表11 PHA市場:投資・資金調達シナリオ、2020年~2025年 60

表12 アメリカ調整済み相互関税率 62

表13 特許状況:特許出願および特許権付与 70

表14 PHAの主要特許 72

表15 カネカ株式会社の特許 73

表16 アメリカにおける特許権者トップ10(2014年~2024年) 74

表17 北米:規制機関、政府機関、

その他の組織 77

表18 ヨーロッパ:規制機関、政府機関、その他の組織 77

表19 アジア太平洋地域:規制機関、政府機関、

その他の組織 78

表20 中東・アフリカ:規制機関、政府機関、

その他の組織 78

表21 南米アメリカ:規制機関、政府機関、

その他の組織 79

表22 PHA市場におけるグローバル基準 79

表23 PHA市場における認証、表示、および環境基準 81

表24 用途別購買プロセスへのステークホルダーの影響(%) 83

表25 主要3用途における主要購買基準 84

表26 PHA市場:主要用途における未充足ニーズ 85

表27 細菌株と生産量 90

表28 現在の生産能力(トン) 93

表29 新規参入企業 94

表30 生産中止または停滞中の製品 95

表31 PHA市場、種類別、2020–2024年(百万米ドル) 97

表32 PHA市場、種類別、2025–2030年(百万米ドル) 98

表33 PHA市場、種類別、2020–2024年(トン) 98

表34 PHA市場、種類別、2025–2030年(トン) 98

表35 短鎖長:PHA市場、地域別、2020–2024年(百万米ドル) 99

表36 短鎖長:PHA市場、地域別、2025–2030年(百万米ドル) 100

表37 短鎖長:PHA市場、地域別、2020-2024年(トン) 100

表38 短鎖長:PHA市場、地域別、2025-2030年(トン) 100

表39 中鎖長:PHA市場、地域別、2020年~2024年(百万米ドル) 101

表40 中鎖長:PHA市場、地域別、2025年~2030年(百万米ドル) 102

表41 中鎖長:PHA市場、地域別、2020–2024年(トン) 102

表42 中鎖長:PHA市場、地域別、2025–2030年(トン) 102

表43 PHA市場、製造方法別、2020年~2024年(百万米ドル) 104

表44 PHA市場、製造方法別、2025年~2030年(百万米ドル) 104

表45 PHA市場、製造方法別、2020-2024年(トン) 105

表46 PHA市場、製造方法別、2025-2030年 (トン) 105

表47 PHA市場、用途別、2020–2024年(百万米ドル) 108

表48 PHA市場、用途別、2025–2030年(百万米ドル) 109

表49 PHA市場、用途別、2020–2024年(トン) 109

表50 PHA市場、用途別、2025–2030年(トン) 109

表51 包装・食品用途におけるPHA市場、地域別、

2020–2024年(百万米ドル) 112

表52 包装・食品用途におけるPHA市場、地域別、

2025–2030年 (百万米ドル) 112

表53 包装・食品用途におけるPHA市場、地域別、2020–2024年(トン) 112

表54 包装・食品用途におけるPHA市場、地域別、2025–2030年(トン) 113

表55 地域別バイオメディカル用途におけるPHA市場規模、

2020–2024年(百万米ドル) 114

表56 地域別バイオメディカル用途におけるPHA市場規模、

2025–2030年 (百万米ドル) 114

表57 地域別バイオメディカル用途におけるPHA市場規模、2020–2024年(トン) 114

表58 地域別バイオメディカル用途におけるPHA市場規模、2025–2030年(トン) 115

表59 地域別PHA農業用途市場規模、

2020–2024年(百万米ドル) 116

表60 地域別PHA農業用途市場規模、

2025–2030年(百万米ドル) 116

表61 農業用途におけるPHA市場、地域別、2020–2024年(トン) 116

表62 農業用途におけるPHA市場、地域別、2025–2030年(トン) 117

表63 その他の用途におけるPHA市場、地域別、2020年~2024年(百万米ドル) 118

表64 その他の用途におけるPHA市場、地域別、2025年~2030年(百万米ドル) 118

表65 その他の用途におけるPHA市場、地域別、2020年~2024年(トン) 118

表66 その他の用途におけるPHA市場、地域別、2025年~2030年(トン) 119

表67 PHA市場、地域別、2020-2024年(百万米ドル) 121

表68 PHA市場、地域別、2025-2030年(百万米ドル) 122

表69 地域別PHA市場、2020-2024年(トン) 122

表70 地域別PHA市場、2025-2030年(トン) 122

表71 ヨーロッパ:種類別PHA市場、2020-2024年 (百万米ドル) 124

表72 ヨーロッパ:PHA市場、種類別、2025–2030年(百万米ドル) 124

表73 ヨーロッパ:PHA市場、種類別、2020–2024年(トン) 125

表74 ヨーロッパ:PHA市場、種類別、2025年~2030年(トン) 125

表75 ヨーロッパ:PHA市場、用途別、2020年~2024年(百万米ドル) 125

表 76 ヨーロッパ:PHA 市場、用途別、2025–2030 年(百万米ドル) 125

表 77 ヨーロッパ:PHA 市場、用途別、2020–2024 年 (トン) 126

表78 ヨーロッパ:PHA市場、用途別、2025–2030年(トン) 126

表79 ヨーロッパ:PHA市場、国別、2020–2024年 (百万米ドル) 126

表80 ヨーロッパ:PHA市場、国別、2025–2030年(百万米ドル) 127

表81 ヨーロッパ:PHA市場、国別、2020–2024年(トン) 127

表82 ヨーロッパ:PHA市場、国別、2025年~2030年(トン) 127

表83 ドイツ:PHA市場、2020年~2024年 128

表84 ドイツ:PHA市場、2025年~2030年 128

表85 英国:PHA市場、2020–2024年 129

表86 英国:PHA市場規模、2025–2030年 129

表87 フランス:PHA市場、2020–2024年 129

表88 フランス:PHA市場規模、2025年~2030年 129

表89 イタリア:PHA市場、2020年~2024年 130

表90 イタリア:PHA市場規模、2025年~2030年 130

表91 北米:PHA市場、種類別、2020年~2024年(百万米ドル) 132

表92 北米:PHA市場、種類別、2025年~2030年(百万米ドル) 132

表93 北米:PHA市場、種類別、2020年~2024年(トン) 132

表94 北米:PHA市場、種類別、2025年~2030年 (トン) 132

表95 北米:PHA市場、用途別、2020–2024年(百万米ドル) 133

表96 北米:PHA市場、用途別、2025–2030年(百万米ドル) 133

表97 南米アメリカ:PHA市場、用途別、2020年~2024年(トン) 133

表98 南米アメリカ:PHA市場、用途別、2025年~2030年 (トン) 134

表99 北米:PHA市場、国別、2020–2024年(百万米ドル) 134

表100 北米:PHA市場、国別、2025–2030年(百万米ドル) 134

表101 北米:PHA市場、国別、2020年~2024年(トン) 135

表102 北米:PHA市場、国別、2025年~2030年(トン) 135

表103 アメリカ:PHA市場、2020年~2024年 136

表104 アメリカ:PHA市場、2025年~2030年 136

表105 カナダ:PHA市場、2020年~2024年 136

表106 カナダ:PHA市場、2025年~2030年 137

表107 メキシコ:PHA市場、2020年~2024年 137

表108 メキシコ:PHA市場、2025年~2030年 137

表109 アジア太平洋地域:PHA市場、種類別、2020年~2024年(百万米ドル) 139

表110 アジア太平洋地域:PHA市場、種類別、2025年~2030年(百万米ドル) 139

表111 アジア太平洋地域:PHA市場、種類別、2020-2024年(トン) 139

表112 アジア太平洋地域:PHA市場、種類別、2025-2030年(トン) 139

表113 アジア太平洋地域:PHA市場、用途別、2020年~2024年(百万米ドル) 140

表114 アジア太平洋地域:PHA市場、用途別、2025年~2030年(百万米ドル) 140

表115 アジア太平洋地域:PHA市場、用途別、2020-2024年(トン) 140

表116 アジア太平洋地域:PHA市場、用途別、2025-2030年(トン) 141

表117 アジア太平洋地域:PHA市場、国別、2020年~2024年(百万米ドル) 141

表118 アジア太平洋地域:PHA市場、国別、2025年~2030年(百万米ドル) 141

表119 アジア太平洋地域:PHA市場、国別、2020年~2024年(トン) 142

表120 アジア太平洋地域:PHA市場、国別、2025年~2030年(トン) 142

表121 中国:PHA市場、2020年~2024年 143

表122 中国:PHA市場、2025年~2030年 143

表123 インド:PHA市場、2020年~2024年 143

表124 インド:PHA市場、2025年~2030年 143

表125 日本:PHA市場、2020年~2024年 144

表126 日本:PHA市場、2025年~2030年 144

表127 マレーシア:PHA市場、2020年~2024年 145

表128 マレーシア:PHA市場、2025年~2030年 145

表129 韓国:PHA市場、2020年~2024年 146

表130 韓国:PHA市場、2025年~2030年 146

表131 その他の地域:PHA市場、種類別、2020年~2024年(百万米ドル) 146

表132 その他の地域:PHA市場、種類別、2025年~2030年(百万米ドル) 147

表133 その他の地域:PHA市場、種類別、2020年~2024年(トン) 147

表134 その他の地域:PHA市場、種類別、2025-2030年(トン) 147

表135 その他の地域:PHA市場、用途別、2020-2024年(百万米ドル) 147

表136 その他の地域:PHA市場、用途別、2025年~2030年(百万米ドル) 148

表137 その他の地域:PHA市場、用途別、2020年~2024年 (トン) 148

表138 その他の地域:PHA市場、用途別、2025–2030年(トン) 148

表139 その他の地域:PHA市場、地域別、2020–2024年 (百万米ドル) 149

表140 その他の地域:PHA市場、地域別、2025–2030年 (百万米ドル) 149

表141 その他の地域:PHA市場、地域別、2020–2024年 (トン) 149

表142 その他の地域:PHA市場、地域別、2025年~2030年(トン) 149

表143 南米アメリカ:PHA市場、2020年~2024年 150

表144 南米アメリカ:PHA市場、2025年~2030年 150

表145 中東・アフリカ:PHA市場、2020年~2024年 151

表146 中東・アフリカ地域:PHA市場、2025年~2030年 151

表147 PHA市場:主要メーカーが採用した戦略、

2020年1月~2025年9月 152

表148 PHA市場:競争の度合い、2024年 154

表149 PHA市場:地域別分布状況 160

表150 PHA市場:種類別分布状況 161

表151 PHA市場:用途別展開状況 162

表152 PHA市場:主要スタートアップ/中小企業の詳細リスト 164

表153 PHA市場:主要スタートアップ/中小企業の競争力ベンチマーク 165

表154 PHA市場:製品発売状況(2020年1月~2025年9月) 167

表155 PHA市場:取引状況(2020年1月~2025年9月) 168

表156 PHA市場:事業拡大動向(2020年1月~2025年9月) 171

表157 PHA市場:その他の動向(2020年1月~2025年9月) 172

表158 テクノアペックス:企業概要 173

表159 テクノアペックス:提供製品・ソリューション・サービス 173

表160 テクノアペックス:取引実績 174

表161 カネカ株式会社:会社概要 175

表162 カネカ株式会社:提供製品・ソリューション・サービス 176

表163 カネカ株式会社:取引事例 177

表164 カネカ株式会社:事業拡大 177

表165 エコマンバイオテクノロジー株式会社:会社概要 179

表166 エコマンバイオテクノロジー株式会社:提供製品・ソリューション・サービス 179

表167 RWDC産業:会社概要 181

表168 RWDC産業:提供製品・ソリューション・サービス 181

表169 RWDC産業:取引実績 181

表170 RWDC産業:その他の動向 182

表171 ブルーファ株式会社:会社概要 184

表172 ブルーファ株式会社:提供製品・ソリューション・サービス 184

表173 ブルーファ株式会社:製品発表 185

表174 ブルーファ株式会社:取引実績 185

表175 ブルーファ株式会社:事業拡大 186

表176 ニューライト・テクノロジーズ株式会社:会社概要 187

表177 ニューライト・テクノロジーズ株式会社:提供製品・ソリューション・サービス 187

表178 ニューライト・テクノロジーズ株式会社:取引実績 187

表179 ニューライト・テクノロジーズ:事業拡大 188

表180 寧波天安生物材料株式会社:会社概要 190

表181 寧波天安生物材料株式会社:提供製品・ソリューション・

サービス 190

表182 バイオマー:会社概要 191

表183 バイオマー:提供製品・ソリューション・サービス 191

表184 北京ファビルダーバイオテクノロジー株式会社:会社概要 192

表185 北京ファビルダーバイオテクノロジー株式会社:提供製品・ソリューション・サービス 192

表186 北京ファビルダーバイオテクノロジー株式会社:取引実績 193

表187 テラバーデバイオワークス株式会社:会社概要 194

表188 テラバーデ・バイオワークス株式会社:提供製品・ソリューション・サービス 194

表189 テラバーデ・バイオワークス株式会社:製品発売 195

表190 テラバーデ・バイオワークス株式会社:取引実績 195

表191 テラバーデ・バイオワークス株式会社:その他の動向 195

表192 CJ チェイルジェダン株式会社:会社概要 196

表193 ジェネシス・バイオインダストリーズ株式会社:会社概要 196

表194 マンゴ・マテリアルズ:会社概要 197

表195 中糧集団(COFCO):会社概要 197

表196 メドファ・バイオサイエンス株式会社:会社概要 198

表197 パケス・バイオマテリアルズB.V.: 会社概要 198

表198 PRAJ INDUSTRIES:会社概要 199

表199 PHAXTEC, INC.:会社概要 199

表200 UNILONG INDUSTRY CO., LTD.:会社概要 200

表201 MAIP SRL:会社概要 201

表202 PHA市場:リスク評価 213

表203 バイオプラスチック・バイオポリマー市場、地域別、2019年~2023年(百万米ドル) 215

表204 バイオプラスチック・バイオポリマー市場、地域別、2024–2029年(百万米ドル) 215

表205 ヨーロッパ:バイオプラスチック・バイオポリマー市場、国別、

2019–2023年(百万米ドル) 215

表206 ヨーロッパ:バイオプラスチック・バイオポリマー市場、国別、

2024–2029年(百万米ドル) 216

表207 北米:バイオプラスチック・バイオポリマー市場、国別、

2019–2023年(百万米ドル) 216

表208 北米:バイオプラスチック・バイオポリマー市場、国別、

2024–2029年 (百万米ドル) 216

表209 アジア太平洋地域:バイオプラスチック・バイオポリマー市場、国別、

2019–2023年(百万米ドル) 217

表210 アジア太平洋地域:バイオプラスチック・バイオポリマー市場、国別、

2024–2029年(百万米ドル) 217

表211 中東・アフリカ地域:バイオプラスチック・バイオポリマー市場、国別、2019–2023年 (百万米ドル) 217

表212 中東・アフリカ地域:バイオプラスチック・バイオポリマー市場、国別、2024–2029年(百万米ドル) 218

表213 南米アメリカ:バイオプラスチック・バイオポリマー市場、国別、

2019–2023年(百万米ドル) 218

表214 南米アメリカ:バイオプラスチック・バイオポリマー市場、国別、

2024–2029年(百万米ドル) 218

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/