ポリイソプレンは、主要な産業分野でその有用性が証明されている複数の有用な特性を持っています。例えば、この材料の生物相容性は、手術用手袋、カテーテル、血液バッグを含む医療機器や消耗品など、幅広い医療用途に最適です。天然ゴムとは異なり、ポリイソプレンはラテックスアレルギーを引き起こす成分を含まないため、医療用途において好ましい選択となっています。COVID-19パンデミック前後において使い捨て手袋の市場が大幅に拡大したことに伴い、ポリイソプレンの消費量も著しく増加しています。この材料は、応力緩和、破断強度、圧縮セット、反発弾性、弾性率などの特性で知られており、イソプレンに強化充填剤、特殊化学品、可塑剤、硬化剤を配合することで、これらの特性がさらに向上します。医療機器分野における、増加する入院率に対応し患者アウトカムを改善するための技術開発は、今後数年間の市場拡大に影響を与えると予想されます。

世界的な人口増加と製造業者間の競争激化により、フットウェアの売上増加は、ポリイソプレン産業の成長におけるもう一つの注目すべき機会となっています。この材料は、伝統的な熱可塑性エラストマー(TPE)ソールと比較して、フットウェアに望ましい硬さ、水晶のような透明性、機械的強度、ソフトな触感、および高い摩耗抵抗性を提供します。ポリイソプレンはさらに鮮やかな着色性と優れた安定性を備え、多様な滅菌処理を施しても性能の劣化が限定的です。この素材は従来のゴム配合技術で加工され、機械的特性が向上し、靴製品に優れた引張強度と破断強度をもたらします。これらの特性は製品品質を向上させ、靴メーカーの売上拡大を支援します。

石油化学由来の材料に関する厳格な環境規制の強化は、バイオベースのポリイソプレンの使用を促進しています。この材料は、他の伝統的な天然ゴムに比べてリサイクル性や持続可能性に優れており、さらに魅力を高めています。バイオエタノールやサトウキビなどの再生可能原料から製造されたバイオベースのポリイソプレンを採用することで、カーボンフットプリントを削減し、持続可能性目標と一致するため、多様な分野での需要が拡大しています。さらに、リビング重合やアニオン重合などの重合技術革新により、製造メーカーはポリイソプレンの分子量や構造をより精密に制御できるようになりました。これらの改善は、タイヤや医療機器など多様な用途向けに、より一貫性があり高品質な材料の生産を可能にしています。

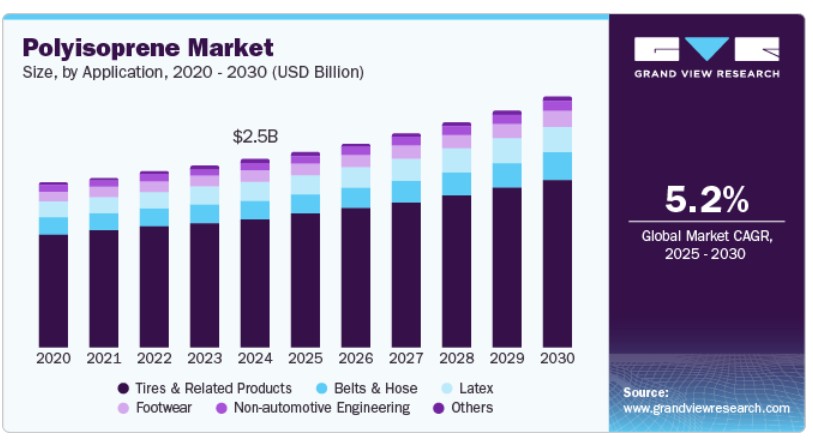

アプリケーションインサイト

2024年のグローバルポリイソプレン市場において、タイヤおよび関連製品セグメントが67.8%の最大の売上高シェアを占めました。世界的な車両生産量の増加と、タイヤを含む各種部品の技術革新が、セグメント成長の主要な要因となっています。ポリイソプレンは、トレッドコンパウンドの製造に適した優れた特性を持つため、タイヤ製造において重要な役割を果たしています。この材料がタイヤに採用される理由は、耐久性、トラクション、快適性、燃料効率の向上といった性能の向上に起因します。ポリイソプレンの高い摩耗抵抗性は、道路表面と常に接触するタイヤのトレッドに最適な材料として機能し、タイヤの寿命を延長し、交換頻度を削減することでコスト効率の向上に貢献します。

ポリイソプレン業界において、ラテックスセグメントは予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。消費者と医療従事者におけるラテックスアレルギーへの意識の高まりと懸念が、ラテックスフリー製品の需要を増加させ、ポリイソプレンベースのソリューションの採用を促進しています。天然ゴムラテックスにはアレルギー反応を引き起こすタンパク質が含まれていますが、ポリイソプレンはこれらのタンパク質を含まないため、医療従事者や患者にとって安全な選択肢となっています。医療と消費財分野でのラテックスの広範な使用は、ポリイソプレンの弾力性、生体適合性、低アレルギー性といった特性から、注目すべき代替素材として浮上させています。ゴムバンドや風船など、高い弾力性と伸張性を有するこの素材は、これらの用途セグメントを通じて市場成長を後押ししています。

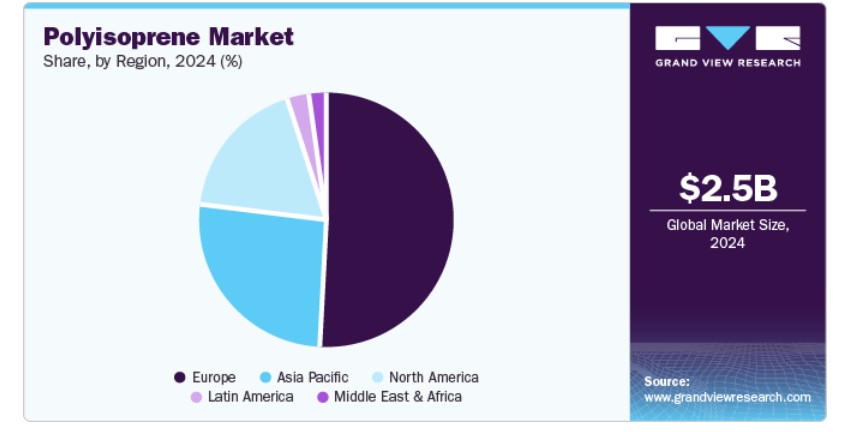

地域別動向

2024年、北米はグローバルなポリイソプレン市場で大きな売上シェアを占めました。自動車、建設、医療など主要な最終用途産業における技術革新の急速な進展が、この素材に対する健全な市場需要を生み出しています。ポリイソプレンは、その汎用性と持続可能性で広く知られており、地域メーカーにおける新たな応用分野での使用範囲をさらに拡大しています。米国とカナダで確立された医療産業は、この市場にさらなる成長機会を提供しており、ポリイソプレンは整形外科用注射閉鎖装置や義肢の製造に用いられています。

米国ポリイソプレン市場動向

2024年、米国は地域市場における売上高の主要なシェアを占めました。これは、ポリイソプレンが自動車産業と医療産業で広く使用され、その生産と流通を促進しているためです。さらに、天然ゴムラテックスの環境影響への意識の高まりと、これらの分野でのカーボンフットプリント削減の必要性から、バイオベース材料への移行が進んでおり、これが経済における市場拡大を後押ししています。米国食品医薬品局(FDA)や職業安全衛生局(OSHA)などの規制当局は、ラテックスフリー材料の促進を目的とした具体的なガイドラインを策定しており、特に医療製品におけるポリイソプレンの需要をさらに形作っています。

欧州ポリイソプレン市場動向

2024年、欧州のポリイソプレン市場は、主要経済国における多様な主要用途分野での広範な使用により、グローバル売上高の50.9%を占める最大のシェアを占めました。同地域は、医療従事者におけるラテックスアレルギーの懸念から、ポリイソプレンベースの医療用手袋の主要な消費地域であり続けています。ポリイソプレンは天然ゴムラテックスの低アレルギー性代替品として、医療現場で好まれています。さらに、地域消費者の健康意識の高まりにより、コンドームや靴など製品におけるラテックスフリー代替品の使用が拡大しており、これが市場発展を後押ししています。

ドイツは2024年に地域市場で大きな売上高シェアを占めました。これは、自動車や医療など確立された産業分野での製品需要が堅調であるためです。同国にはフォルクスワーゲン、BMW、メルセデス・ベンツなどの主要な自動車メーカーが拠点を置き、高性能タイヤの需要が継続的に高まっています。医療用手袋を含む高品質で安全な個人用保護具(PPE)の急速な普及は、ポリイソプレンの市場発展をさらに後押ししています。

アジア太平洋地域ポリイソプレン市場動向

アジア太平洋地域は、2025年から2030年にかけてグローバルなポリイソプレン市場で最も高い年平均成長率(CAGR)を記録すると予測されています。インドや中国などの経済圏における医療インフラの改善は、病院やクリニックでの高品質な医療機器や部品の需要を浮き彫りにしています。ポリイソプレンの需要は、医療分野における医療用液体輸送チューブ、手術用チューブ、その他の消耗品製造への広範な用途により牽引されると予想されます。急速に成長するファッションとスポーツウェア業界も、ポリイソプレンの需要をさらに強化しています。ポリイソプレンは、靴のソール、インソール、その他の靴部品に広く使用されているためです。

2024年、アジア太平洋市場におけるイソプレンの売上高シェアで中国が最大を占めました。同国は世界有数の自動車生産国兼消費国であり、CEICの報告によると、2023年12月の自動車生産台数は約3,020万台で、2022年12月から300万台以上増加しました。これにより、タイヤなどの部品の生産量が増加し、ポリイソプレン製造業者およびサプライヤーの成長機会が創出されています。さらに、経済の電気自動車(EV)市場は急速に拡大しており、政府の支援と環境に優しい車両への消費者需要が、この分野に大きな牽引力をもたらしています。ポリイソプレンは、持続可能なタイヤ材料を必要とするEV用の低転がり抵抗タイヤの開発において、不可欠な役割を果たしています。

ポリイソプレン主要企業動向

グローバルなポリイソプレン業界の主要企業には、グッドイヤー・タイヤ・アンド・ラバー・カンパニー、ゼオン・コーポレーション、JSRコーポレーションなどが挙げられます。

- The Goodyear Tire & Rubber Companyは、商用車、乗用車、オフロード車両、航空機、レースカー向けのタイヤの開発・製造を手掛ける米国企業です。同社は、BUDENEポリブタジエンゴム、SLFソリューションスチレンブタジエンゴム、Natsynイソプレンゴムなど、多様な製品ラインナップを保有しています。Natsynシリーズには、Natsyn 2200、Natsyn 2210、Natsyn 2205、Natsyn RNS 7597、Natsyn RNS 5726Aなどが含まれます。これらの製品は、医療用手袋、工業用シール・ガスケット、接着剤、自動車用タイヤ、靴やコンドームなどの消費財など、多様な用途に対応しています。

- ゼオン株式会社は、合成ゴムと特殊材料の開発に特化した日本の化学メーカーです。同社は、合成ゴム、化学品、アロマ化学品、特殊化学品、エネルギー材料、プラスチックフィルム、医療製品など、複数の事業部門を有しています。これらのソリューションは、輸送、電子機器、通信、建築、ライフスタイル製品、産業用アプリケーションなど、多様な業界に提供されています。ゼオンは合成ゴム製品ポートフォリオの一環としてポリイソプレンゴムを提供しており、主要製品はNipol IR2200とその低ムーニーグレードのバリエーションであるNipol IR2200Lです。

主要なポリイソプレン企業:

以下の企業はポリイソプレン市場の主要企業です。これらの企業は市場シェアの大部分を占め、業界の動向を主導しています。

- The Goodyear Tire & Rubber Company

- KURARAY CO., LTD.

- Kent Elastomer Products

- Minnesota Rubber & Plastics

- ZEON CORPORATION

- JSR Corporation

- SIBUR Holding PJSC

最近の動向

- 2023年10月、グッドイヤー・タイヤ・アンド・ラバー・カンパニーは、持続可能な技術企業であるヴィソリスとの提携を発表しました。この提携は、バイオベースの材料をアップサイクルしてイソプレンを製造することを目的としています。この提携では、Visolisの廃棄物をモノマーに変換する技術を活かし、食用に適さないバイオマスや農業廃棄物を原料としたリグノセルロース系原料から高品質のイソプレンを製造します。

- 2023年4月、クラレ株式会社は、タイに新設したイソプレン関連事業の新工場の操業開始を発表しました。新工場は、同社の独自技術で開発された耐熱性ポリアミド樹脂PA9T(Genestar)、水素化スチレン系エラストマーHSBC(SEPTON)、イソブチレン誘導体MPD(3-メチル-1,5-ペンタノジオール)など、多様な素材に対する消費者需要の増加に対応するため建設されました。

グローバルポリイソプレン市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバルポリイソプレン市場レポートを、用途と地域に基づいてセグメント化しています:

用途別見通し(出荷量、キロトン;売上高、米ドル百万、2018年~2030年)

- タイヤおよび関連製品

- ラテックス

- 靴

- 非自動車工学

- ベルト・ホース

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米米国欧州ドイツアジア太平洋中国インド日本ラテンアメリカ中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章. ポリイソプレン市場変数、動向、および範囲

3.1. グローバルポリイソプレン市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 供給・需要ギャップ分析(2024年)

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的要因

3.9.6. 法的環境

第4章. ポリイソプレン市場:応用動向の見通しと予測

4.1. ポリイソプレン市場:応用動向分析、2024年と2030年

4.1.1. タイヤおよび関連製品

4.1.1.1. 市場規模と予測(2018年~2030年、キロトン、米ドル百万)

4.1.2. ラテックス

4.1.2.1. 市場推定値と予測、2018年~2030年(キロトン、米ドル百万)

4.1.3. 靴

4.1.3.1. 市場推定値と予測、2018年~2030年(キロトン、米ドル百万)

4.1.4. 非自動車工学

4.1.4.1. 市場規模と予測(2018年~2030年)(キロトン、米ドル百万)

4.1.5. ベルトおよびホース

4.1.5.1. 市場規模と予測(2018年~2030年)(キロトン、米ドル百万)

4.1.6. その他

4.1.6.1. 市場規模推計と予測(2018年~2030年)(キロトン、米ドル百万)

第5章. ポリイソプレン市場:地域別見通し推計と予測

5.1. 地域別概要

5.2. ポリイソプレン市場:地域別動向分析(2024年と2030年)

5.3. 北米

5.3.1. 市場規模と予測(2018年~2030年、キロトン、米ドル百万)

5.3.2. 市場規模と予測(用途別、2018年~2030年、キロトン、米ドル百万)

5.3.3. アメリカ

5.3.3.1. 市場規模と予測(2018年~2030年、キロトン、米ドル百万)

5.3.3.2. 市場規模と予測(用途別、2018年~2030年、キロトン、米ドル百万)

5.4. ヨーロッパ

5.4.1. 市場規模推計と予測、2018年~2030年(キロトン、米ドル百万)

5.4.2. 市場規模推計と予測、用途別、2018年~2030年(キロトン、米ドル百万)

5.4.3. ドイツ

5.4.3.1. 市場規模推計と予測、2018年~2030年(キロトン、米ドル百万)

5.4.3.2. 市場規模推計と予測、用途別、2018年~2030年(キロトン、米ドル百万)

5.5. アジア太平洋

5.5.1. 市場規模推計と予測、2018年~2030年(キロトン、米ドル百万)

5.5.2. 市場規模推計と予測、用途別、2018年~2030年(キロトン、米ドル百万)

5.5.3. 中国

5.5.3.1. 市場規模と予測(2018年~2030年、キロトン、米ドル百万)

5.5.3.2. 市場規模と予測(用途別、2018年~2030年、キロトン、米ドル百万)

5.5.4. インド

5.5.4.1. 市場規模推計と予測、2018年~2030年(キロトン、米ドル百万)

5.5.4.2. 市場規模推計と予測、用途別、2018年~2030年(キロトン、米ドル百万)

5.5.5. 日本

5.5.5.1. 市場規模推計と予測、2018年~2030年(キロトン、米ドル百万)

5.5.5.2. 市場規模推計と予測、用途別、2018年~2030年(キロトン、米ドル百万)

5.6. ラテンアメリカ

5.6.1. 市場規模推計と予測、2018年~2030年(キロトン、米ドル百万)

5.6.2. 市場規模推計と予測、用途別、2018年~2030年(キロトン、米ドル百万)

5.7. 中東・アフリカ

5.7.1. 市場規模と予測(2018年~2030年、キロトン、米ドル百万)

5.7.2. 市場規模と予測(用途別、2018年~2030年、キロトン、米ドル百万)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. ベンダー動向

6.2.1. 企業分類

6.2.2. 主要な販売代理店およびチャネルパートナーの一覧

6.2.3. 潜在的な顧客/エンドユーザーの一覧

6.3. 競争動向

6.3.1. 競争ベンチマーク

6.3.2. 戦略マッピング

6.3.3. ヒートマップ分析

6.4. 企業プロファイル/一覧

6.4.1. ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー

6.4.1.1. 参加者の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 戦略的イニシアチブ

6.4.2. クラレ株式会社

6.4.2.1. 参加者の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 戦略的イニシアチブ

6.4.3. ケント・エラストマー・プロダクツ

6.4.3.1. 参加企業の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアチブ

6.4.4. ミネソタ・ラバー・アンド・プラスチック

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的イニシアチブ

6.4.5. ゼオン・コーポレーション

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的イニシアチブ

6.4.6. JSRコーポレーション

6.4.6.1. 参加者の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的イニシアチブ

6.4.7. SIBURホールディング PJSC

6.4.7.1. 参加者の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアチブ

表の一覧

表1. 略語一覧

表2. ポリイソプレン市場の見積もりおよび予測(用途別、2018年~2030年)(キロトン、米ドル百万)

表3. タイヤおよび関連製品におけるポリイソプレン市場の見積もりおよび予測(2018年~2030年、キロトン、米ドル百万)

表4. ラテックス市場におけるポリイソプレン市場の見積もりおよび予測(2018年~2030年、キロトン、米ドル百万)

表5. ポリイソプレン(靴用)市場規模推計と予測(2018年~2030年)(キロトン、米ドル百万)

表6. ポリイソプレン(非自動車用エンジニアリング)市場規模推計と予測(2018年~2030年)(キロトン、米ドル百万)

表7. ポリイソプレン ベルト・ホース市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル百万)

表8. ポリイソプレン その他の用途市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル百万)

表9. ポリイソプレン市場規模予測(地域別)、2018年~2030年(キロトン、米ドル百万)

表10. 北米ポリイソプレン市場規模予測(国別)、2018年~2030年(キロトン、米ドル百万)

表11. 北米ポリイソプレン市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表12. 米国ポリイソプレン市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表13. 欧州ポリイソプレン市場規模推計と予測(国別)、2018年~2030年(キロトン、米ドル百万)

表14. 欧州ポリイソプレン市場規模推計と予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表15. ドイツのポリイソプレン市場規模推計と予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表16. アジア太平洋地域のポリイソプレン市場規模推計と予測(国別)、2018年~2030年(キロトン、米ドル百万)

表17. アジア太平洋地域ポリイソプレン市場規模推計と予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表18. 中国ポリイソプレン市場規模推計と予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表19. インドのポリイソプレン市場規模と予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表20. 日本のポリイソプレン市場規模と予測(用途別)、2018年~2030年(キロトン、米ドル百万)

表21. ラテンアメリカポリイソプレン市場推定値と予測、国別、2018年~2030年(キロトン、米ドル百万)

表22. ラテンアメリカポリイソプレン市場推定値と予測、用途別、2018年~2030年(キロトン、米ドル百万)

表23. 中東・アフリカ地域ポリイソプレン市場推定値と予測(国別、2018年~2030年)(キロトン、米ドル百万)

表24. 中東・アフリカ地域ポリイソプレン市場推定値と予測(用途別、2018年~2030年)(キロトン、米ドル百万)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 ポリイソプレン用途別セグメント見通し

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 ポリイソプレン市場(用途別):主要なポイント

図13 ポリイソプレン市場(用途別):市場シェア(2024年と2030年)

図14 ポリイソプレン市場(地域別):主要なポイント

図15 ポリイソプレン市場(地域別):市場シェア(2024年と2030年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/