ポリオール市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、包装産業および自動車産業からの需要増加、ウェアラブル機器や履物向け柔軟性ポリウレタンへの使用拡大、持続可能かつ高性能な用途への関心の高まりに起因しています。

ポリウレタン系ソリューションの消費拡大に伴い、医療・モビリティ・消費財分野での応用範囲が広がることで、ポリオール需要の増加が見込まれます。

最新技術の採用と研究開発活動の強化により、市場関係者にとって収益性の高い機会が創出されると予想されます。

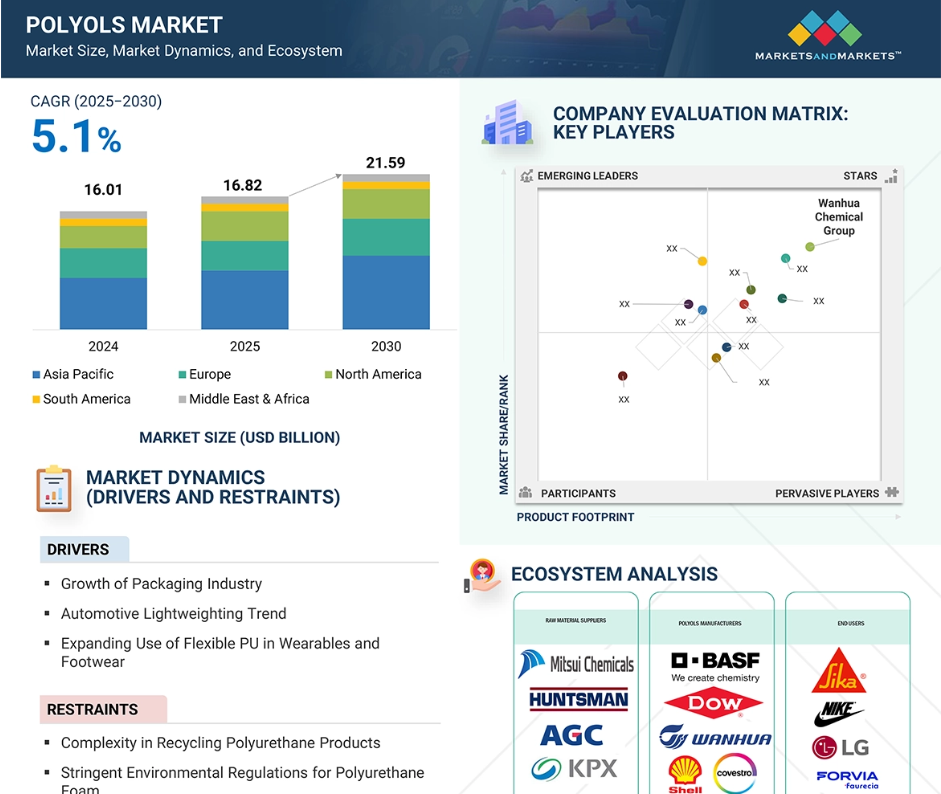

アジア太平洋地域のポリオール市場は、予測期間中に年平均成長率(CAGR)5.4%で成長し、2030年までに99億5,000万米ドル規模に達すると見込まれています。

ポリオール市場の成長は、電気自動車(EV)における軽量素材への移行加速、柔軟なフォームを必要とするスマート消費財の成長、建設・電子分野での耐久性・多機能性ポリマーへの需要増加によって牽引されています。

推進要因:包装産業の成長

包装市場の急速な成長は、消費者基準の変化、電子商取引の利用増加、そして様々な用途において軽量で耐久性のある材料が求められることにより、ポリオール製品に対する持続的な需要を支えると予想されます。ポリオールはマットレス、クッション、包装材料に広く使用されるようになり、保護包装における緩衝材、断熱材、構造的サポートとして、ポリウレタン製柔軟フォームおよび硬質フォームの生産量に大きく貢献しています。ポリオール由来の硬質ポリウレタンフォームは、断熱性を提供するコールドチェーン包装においても価値があります。さらに、生分解性やリサイクル可能なオプションを含むエコフレンドリーな包装の需要に応えるため、重合ポリオールが新たな配合に組み込まれています。

従来型の箱から、パッケージの全容積を最大限に活用するスマートな多層設計へと進化を続ける包装形態は、ポリオールの応用範囲を拡大しています。ポリオール関連素材を組み込んだ新たな包装デザインや製品の開発は、ポリオール市場の長期的な成長見通しを強化しています。

抑制要因:ポリウレタン製品のリサイクルにおける複雑性

ポリオール市場は、ポリウレタン系製品のリサイクルが困難であることから、長期的な成長において大きな課題に直面しています。多くの熱可塑性プラスチックとは異なり、ポリウレタンには熱硬化性材料が含まれています。ポリウレタンが硬質である場合や架橋発泡体から作られている場合、加熱しても溶融せず、機械的なリサイクルが不可能です。これにより、製品寿命終了時の廃棄処理が複雑化し、環境問題や規制当局の監視強化につながります。さらに、添加剤の含有量・密度・化学構造が異なる多様な用途を持つポリウレタンは、単一のリサイクル手法の採用を困難にし、クローズドループシステムの実現可能性を制限しています。化学的リサイクル手段は、主に高コスト・高エネルギー消費・全セグメントでの商業的スケールアップの難しさから、依然として発展途上にあります。安全かつ持続可能な素材を求める動きを含む環境問題への関心の高まりにより、リサイクルや廃棄が容易な代替素材への嗜好が変化し、従来型のポリオール需要に影響を及ぼしています。ポリウレタン製品を大規模かつ効率的にリサイクルする難しさは依然として大きな障壁であり、ポリオールバリューチェーン全体を通じて、より循環型で環境に優しいソリューションの革新と開発がメーカーに求められています。

機会:バイオベースポリオールの採用拡大

企業が持続可能な調達・製造素材へ移行する中、バイオベースポリオールの利用拡大はポリオール市場に大きな機会をもたらしています。植物油や天然糖類などの再生可能資源由来のバイオベースポリオールは、石油由来ポリオールに代わる魅力的な選択肢となりつつあり、コスト効率と高性能を兼ね備えています。企業が製品開発においてカーボンフットプリント削減や循環型経済支援に注力し始めるにつれ、バイオベースポリオールの利用は拡大を続けています。

自動車、建設、包装、消費財などの分野・産業のメーカーは、進化する政府の規則や規制に支えられ、バイオベースポリオールをグリーン調達方針達成の手段と捉えています。バイオベースポリオールは、持続可能なポリウレタンフォーム、コーティング剤、接着剤を製造する効果的な原料として機能し、より高い生分解性と低い毒性を提供します。また、既存の生産技術に統合できるため、持続可能な材料やプロセスへの移行を容易にします。様々な最終用途産業における持続可能な素材への需要の高まりは、ポリオールメーカーにとって製品の差別化と革新の機会をもたらしています。これにより、石油由来製品に代わるバイオベースポリオールへの関心の高まりを迅速に活用し、競争の激しい世界市場において重要な業績領域として、新たな持続可能性KPI(主要業績評価指標)への移行が可能となります。

課題:エコフレンドリーな代替品

持続可能な代替品の台頭は、従来型のポリオール市場、特に石油化学由来のポリオール市場にますます挑戦を突きつけています。環境負荷が低く、リサイクルが容易な素材を積極的に求める製造業者やエンドユーザーにとって、持続可能性は今や最優先事項です。この変化は、「従来型」ポリオールメーカーに対し、より新しく環境に優しい選択肢との競争が激化する中で、自社の価値提案を見直すよう圧力をかけています。

生分解性ポリマー、天然繊維複合材、澱粉系発泡体などの新規素材は、環境メリットを提供しながら同等の機能性能を発揮する可能性があります。これらの樹脂の多くは、特に環境問題への関心が高い規制当局や消費者にとって、二酸化炭素排出量の削減や廃棄時の処理容易性といった、より説得力のある持続可能性のストーリーを有しています。包装、家具、レクリエーション車両での使用が増加するにつれ、合成ウレタンプラットフォームは追加の競争力ある性能オプションを開拓し、市場シェアを獲得する可能性があります。性能とコスト効率が向上し、生産がより広範になるにつれ、従来のポリマー材料に対する需要に対してより大きな脅威となるでしょう。

グローバルポリオール市場エコシステム分析

ポリオール市場エコシステムには、原料サプライヤー、製造業者、エンドユーザーが含まれます。原料サプライヤーは製造に使用される主要な投入物を提供します。製造業者は先進的なポリオールソリューションを開発します。流通業者はサプライチェーンを通じて製品を最終消費者に届けるための流通を促進します。トップクラスのプレイヤー/エンドユーザーは、特定のニーズを満たすためにポリオール市場のソリューションや製品を活用します。

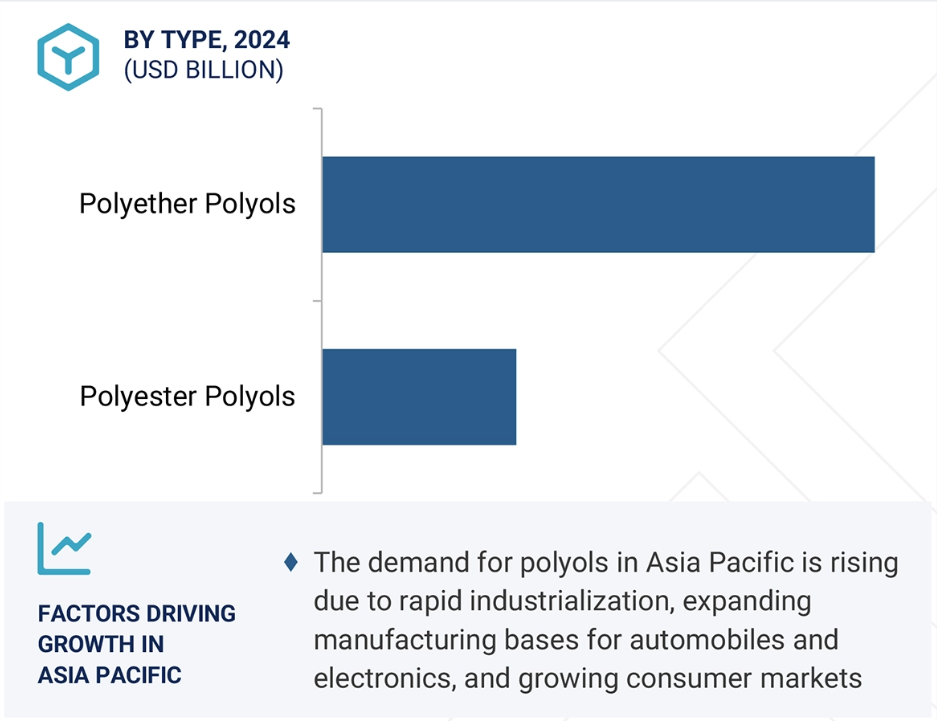

予測期間中、ポリエーテルポリオールセグメントが最大の市場シェアを占める見込み

ポリエーテルポリオールセグメントは、その性能の多様性と幅広い用途、さらに低コストでの製造容易性から、予測期間中に最大の市場シェアを占めると予想されます。ポリエーテルポリオールは、低粘度、高反応性、イソシアネートとの相溶性から、軟質および硬質ポリウレタンフォームの製造に広く使用されています。軟質フォームは主に自動車内装、家具用クッションフォーム、寝具、包装に使用されます。一方、硬質フォームは断熱材、冷凍装置、屋内建築資材に用いられます。さらにポリエーテルポリオールは汎用性が高く、多くの最終用途市場で適応性を発揮します。耐湿性、耐久性、加工の容易さにより、コーティング剤・接着剤・シーラント・エラストマー(CASE)用途での使用が可能となります。安定した性能と入手容易な原料により、ポリエーテルポリオールは先進国・発展途上国市場双方で広く受け入れられております。軽量化・省エネルギー・高性能素材への需要増加に伴い、ポリエーテルポリオールは今後も本市場における主要セグメントであり続けると予測されます。従来型および新規革新的用途、さらに環境に配慮した製品への対応能力が、予測期間を通じて市場での地位を維持する一助となるでしょう。

予測期間中、軟質ポリウレタンフォームセグメントが最大の市場シェアを維持

予測期間中、軟質ポリウレタンフォームは、多くの最終用途産業における継続的な使用により、最大の市場シェアを維持すると予想されます。軟質フォーム材料は優れたクッション性を持ち、軽量かつ耐久性に優れているため、家具、寝具、自動車内装、包装用途に理想的な選択肢です。柔軟性フォームは様々な形状に適合しつつ快適性と支持性を提供できるため、マットレス、自動車シート、保護包装に最適です。家具や自動車産業、快適性と人間工学的製品への需要増加に牽引され、柔軟性ポリウレタンフォームの消費量は引き続き拡大しています。幅広い密度と硬さの選択肢を提供することで、顧客のニーズに合わせた製品のカスタマイズが可能です。その吸音性と断熱性により、家庭用・商業用製品においても価値が高い素材です。

低排出・エコフレンドリーな選択肢など、フォーム配合技術の進歩により市場浸透はさらに拡大しております。性能を維持しつつ軽量でコスト効率の高い素材を採用する傾向が様々な産業で強く見られ、柔軟性ポリウレタンフォームはこの取り組みにおいて引き続き重要な役割を果たし、予測期間を通じて市場での主導的地位を維持すると見込まれます。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

アジア太平洋地域は、急速な工業化、製造能力の拡大、主要最終用途分野での需要増加を背景に、予測期間中ポリオール市場で最大のシェアを占めると予想されます。中国、インド、韓国、東南アジア諸国などの国々では、建設、自動車、電子、包装、消費財などの分野で堅調な成長が見られ、これらはポリオールを使用したポリウレタン製品の主要な消費分野です。

低コストの原材料、支援的な政府政策、高まる国内需要が相まって、より多くの地域市場におけるポリウレタン生産の発展に寄与しています。省エネ建築、現代的な断熱材、軽量部品への需要が高まることで、軟質および硬質ポリウレタンフォームの両方に対する需要が増加し、これがポリオールの消費を促進しています。同地域は強力な供給基盤を有し、下流のポリウレタン用途への投資も進んでいます。都市部の人口増加と購買力の向上により、国内生産の耐久消費財、ポリマー製家具、マット、自動車の需要が拡大しています。地域のサプライヤー基盤は、ポリオール系製品の将来的な成長に寄与するでしょう。現地メーカーは拡大を続けており、グローバルメーカーも地域生産拠点を設立しています。アジア太平洋地域は、予測期間中、世界のポリオール市場における主導的地位を維持、あるいはさらに拡大する見込みです。

インド:2025~2030年における最高CAGR

アジア太平洋地域:最も成長が速い地域

ポリオール市場の最近の動向

- 2025年5月、コベストロは米国ポリソース社と戦略的流通提携を締結し、同社のポリカーボネート製品群が北米全域の顧客に届く体制を整えました。主にポリカーボネートに焦点を当てつつ、この提携はコベストロのポリウレタンおよびポリオール事業ラインとの間接的な支援やクロスセリングにも発展する可能性があります。

- 2025年5月、ソベルモル社は菜種油、大豆油、ヒマシ油由来のバイオベースポリオール製品ライン「ソベルモル」を発表しました。低粘度・100%固形分製品であり、コーティング剤、接着剤、PUフォーム、反応性希釈剤に最適です。これにより、インドのソベルモル805apを含むグローバルな供給網が拡大されました。

- 2024年12月、ダウ社はテキサス州フリーポート工場で製造する次世代ポリエーテルポリオール「VORANOL WK5750」を発表しました。本製品はソフトフォームおよびハイパーソフトフォーム向けに設計されており、粘弾性・高反発用途における効果的なセルオープナーとしても機能します。

- 2024年11月、ダウ社は供給過剰と稼働率低下を理由に、テキサス州フリーポートのポリオキシエチレン(PO)プラント(2025年末までに閉鎖)およびアルゼンチン・サンロレンソのポリエーテルポリオール工場の閉鎖を発表しました。これは戦略的なポートフォリオ合理化を反映したものです。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

DOW (US)

Covestro AG (Germany)

BASF SE (Germany)

Huntsman International LLC (US)

Shell (UK)

Stepan Company (US)

Wanhua Chemical Group (China)

Repsol S.A. (Spain)

PCC SE (Germany)

LANXESS (Germany)

Zibo Dexin Lianbang Chemical Industry Co., Ltd. (China)

Shandong Longhua New Material Co., Ltd (China)

Zhejiang Huafon New Materials Corp., Ltd. (China)

Shakun Industries (India)

InterPur Chemicals (Spain)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象および除外項目 28

1.3.3 対象年度 29

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 制限事項 30

1.5 ステークホルダー 30

1.6 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.1.2 二次情報源の一覧 32

2.1.2 一次データ 33

2.1.2.1 主要な一次参加者 33

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 専門家へのインタビューの内訳 34

2.1.2.4 主要な業界インサイト 34

2.2 市場規模の推定 35

2.2.1 トップダウンアプローチ 35

2.2.2 ボトムアップアプローチ 35

2.2.3 基本数値の算出 36

2.2.4 供給側分析 36

2.3 成長予測 37

2.4 データの三角測量 37

2.5 調査の前提条件 38

2.6 要因分析 38

2.7 調査の限界 39

2.8 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 ポリオール市場における魅力的な機会 44

4.2 ポリオール市場、タイプ別 44

4.3 ポリオール市場、用途別 45

4.4 ポリオール市場、最終用途産業別 45

4.5 アジア太平洋地域のポリオール市場、タイプ別および国別 46

4.6 ポリオール市場、主要国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 48

5.2.1 推進要因 48

5.2.1.1 包装産業の拡大 48

5.2.1.2 自動車の軽量化トレンドの増加 49

5.2.1.3 ウェアラブル機器や履物における柔軟な PU の使用の増加 50

5.2.2 抑制要因 50

5.2.2.1 ポリウレタン製品のリサイクルにおける複雑性 50

5.2.2.2 ポリウレタンフォームに関連する厳しい環境規制

51

5.2.3 機会 51

5.2.3.1 バイオベースポリオールの採用拡大 51

5.2.3.2 医療グレード用途向け高純度ポリオールの採用 52

5.2.4 課題 53

5.2.4.1 環境に優しい代替品への移行 53

5.2.4.2 CASE ポリオールに関連する国境を越えたコンプライアンスの複雑さ 53

6 業界の動向 54

6.1 顧客のビジネスに影響を与える動向/混乱 54

6.2 価格分析 55

6.2.1 主要企業の平均販売価格動向(タイプ別、2024年) 55

6.2.2 平均販売価格動向(地域別、2021年~2024年) 56

6.3 バリューチェーン分析 57

6.4 エコシステム分析 58

6.5 技術分析 59

6.5.1 主要技術 60

6.5.1.1 ポリエステル化 60

6.5.1.2 開環重合(ROP) 60

6.5.2 補完技術 61

6.5.2.1 発泡剤技術 61

6.5.2.2 リサイクルおよび回収技術 61

6.5.3 関連技術 62

6.5.3.1 CO₂ベースのポリオール 62

6.5.3.2 スマートフォームおよび複合材料 63

6.6 ポリオール市場に対する GEN AI の影響 63

6.7 特許分析 64

6.7.1 はじめに 64

6.7.2 アプローチ 64

6.7.3 トップ出願者 65

6.8 貿易分析 67

6.8.1 輸入シナリオ(HSコード390950) 67

6.8.2 輸出シナリオ(HSコード390950) 68

6.9 主な会議およびイベント、2025年~2026年 69

6.10 規制の展望 70

6.10.1 規制機関、政府機関、およびその他の組織 70

6.10.2 ポリオールに関する規制 72

6.11 ポーターの5つの力分析 73

6.11.1 新規参入の脅威 74

6.11.2 代替品の脅威 74

6.11.3 供給者の交渉力 74

6.11.4 購入者の交渉力 74

6.11.5 競争の激しさ 75

6.12 主要な利害関係者および購入基準 75

6.12.1 購買プロセスにおける主要なステークホルダー 75

6.12.2 購買基準 76

6.13 ケーススタディ分析 76

6.13.1 COVESTRO、CO₂ベースのポリオールを使用した、海洋産業向けの持続可能なキャストエラストマーソリューションを開発 76

6.13.2 HUNTSMAN、TEROLポリエステルポリオールにより、プラスチック廃棄物を省エネ断熱材に変換 77

6.13.3 BASF、低排出の

ルプラノールポリエーテルポリオールにより自動車内装の排出ガスを削減 77

6.14 マクロ経済の見通し 78

6.14.1 はじめに 78

6.14.2 GDP の動向と予測 78

6.14.3 世界の建設業界の動向 79

6.14.4 自動車生産サイクル 80

6.15 投資および資金調達シナリオ 81

6.16 2025 年の米国関税がポリオール市場に与える影響 82

6.16.1 はじめに 82

6.16.2 主な関税率 82

6.16.3 価格への影響分析 83

6.16.4 各地域への主な影響 83

6.16.4.1 米国 83

6.16.4.2 欧州 83

6.16.4.3 アジア太平洋地域 83

6.16.5 最終用途産業への影響 84

7 ポリオール市場、タイプ別 85

7.1 はじめに 86

7.2 ポリエーテルポリオール 88

7.2.1 高い反応性、汎用性の高い分子設計、およびさまざまなイソシアネートとの適合性により需要を牽引 88

7.3 ポリエステルポリオール 89

7.3.1 コーティング、エラストマー、およびフォームにおけるポリウレタンの強度を高めるために使用され、市場を牽引 89

8 用途別ポリオール市場 90

8.1 はじめに 91

8.2 軟質ポリウレタンフォーム 92

8.2.1 クッション性および快適性用途での使用の増加による市場の牽引 92

8.3 硬質ポリウレタンフォーム 93

8.3 硬質ポリウレタンフォーム 93

8.3.1 高性能断熱システムでの使用が市場を牽引 93

8.4 コーティング、接着剤、シーラント、およびエラストマー(ケース) 93

8.4.1 高い機械的性能、耐薬品性、環境耐久性を提供できることが市場を牽引 93

9 最終用途産業別ポリオール市場 95

9.1 はじめに 96

9.2 建築・建設 98

9.2.1 現代建築・建設プロジェクトにおける高性能断熱システムへの利用が市場を牽引 98

9.3 自動車 98

9.3.1 自動車用途における軽量、耐久性、低排出ガスソリューションのサポート能力による需要の促進 98

9.4 家具 99

9.4.1 現代的な家具用途における快適性、耐久性、持続可能性の向上による市場の成長促進 99

9.5 包装 99

9.5.1 先進的な包装用途において、高性能、断熱性、持続可能性を備えたソリューションを提供し、市場を牽引する能力 99

9.6 エレクトロニクス 100

9.6.1 市場を後押しする、先進的な電子部品に不可欠な保護および断熱機能を提供する採用 100

9.7 その他の最終用途産業 100

10 地域別ポリオール市場 101

10.1 はじめに 102

10.2 アジア太平洋地域 104

10.2.1 中国 110

10.2.1.1 新エネルギー車(NEV)の成長、急速な都市化、および拡大するエレクトロニクス産業が需要を牽引 110

10.2.2 インド 112

10.2.2.1 インフラ開発投資の増加、EV の普及、家具産業の急成長が需要を牽引 112

10.2.3 日本 114

10.2.3.1 自動車産業および家具産業の成長が需要を牽引 114

10.2.4 韓国 116

10.2.4.1 EV 産業の拡大と住宅開発が需要を牽引 116

10.2.5 タイ 119

10.2.5.1 建設、自動車、エレクトロニクス産業の急成長が市場を牽引 119

10.2.6 インドネシア 121

10.2.6.1 スマートシティの開発と産業の拡大が需要を牽引 121

10.2.7 その他のアジア太平洋地域 123

10.3 ヨーロッパ 125

10.3.1 ドイツ 131

10.3.1.1 自動車、建設、エレクトロニクス産業の急成長が

需要を牽引 131

10.3.2 英国 133

10.3.2.1 堅調なインフラ開発と自動車・エレクトロニクス産業の進歩が需要を牽引 133

10.3.3 フランス 135

10.3.3.1 都市化の進展と産業の復活が需要を牽引 135

10.3.4 イタリア 137

10.3.4.1 インフラのアップグレード、産業の復活、輸出の伸びが需要を牽引 137

10.3.5 ロシア 140

10.3.5.1 住宅目標の加速と自動車セクターの回復が需要を牽引

140

10.3.6 トルコ 142

10.3.6.1 住宅販売、自動車生産、家具輸出の急増が需要を牽引

142

10.3.7 その他のヨーロッパ諸国 144

10.4 北米 146

10.4.1 米国 151

10.4.1.1 建設活動の急増、EV の普及、家具の需要が

市場を牽引 151

10.4.2 カナダ 153

10.4.2.1 建設業界の活況と EV への投資が需要を牽引 153

10.4.3 メキシコ 155

10.4.3.1 自動車生産と電子機器貿易の増加が需要を牽引 155

10.5 中東およびアフリカ 157

10.5.1 GCC諸国 162

10.5.1.1 サウジアラビア 165

10.5.1.1.1 インフラ開発と自動車市場の拡大が需要を牽引 165

10.5.1.2 アラブ首長国連邦 167

10.5.1.2.1 不動産セクターの拡大とEVインフラの成長が需要を牽引 167

10.5.1.3 その他のGCC諸国 169

10.5.2 南アフリカ 171

10.5.2.1 不動産セクターの拡大と自動車生産の増加が需要を牽引 171

10.5.3 その他中東・アフリカ諸国 174

10.6 南米 176

10.6.1 ブラジル 180

10.6.1.1 建設および EV 製造投資の急増が需要を牽引 180

10.6.2 アルゼンチン 183

10.6.2.1 住宅拡大と EV 導入の加速が材料需要を牽引 183

10.6.3 南米その他 185

11 競争環境 188

11.1 概要 188

11.2 主要企業の戦略/勝利の権利 188

11.3 収益分析 191

11.4 市場シェア分析 191

11.5 企業評価および財務指標 194

11.6 ブランド/製品比較 195

11.7 企業評価マトリックス:主要企業、2024年 196

11.7.1 スター 196

11.7.2 新興リーダー 196

11.7.3 普及型プレーヤー 197

11.7.4 参加者 197

11.7.5 企業のフットプリント:主要企業、2024年 198

11.7.5.1 企業のフットプリント 198

11.7.5.2 地域のフットプリント 198

11.7.5.3 タイプのフットプリント 199

11.7.5.4 アプリケーションのフットプリント 199

11.7.5.5 最終用途産業フットプリント 200

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 200

11.8.1 先進的な企業 200

11.8.2 対応力のある企業 200

11.8.3 ダイナミックな企業 201

11.8.4 スタート地点 201

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 202

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 202

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 203

11.9 競争シナリオ 205

11.9.1 製品発売 205

11.9.2 取引 208

11.9.3 事業拡大 210

12 企業プロフィール 214

12.1 主要企業 214

12.1.1 DOW 214

12.1.1.1 事業概要 214

12.1.1.2 提供製品/ソリューション/サービス 215

12.1.1.3 最近の動向 216

12.1.1.3.1 製品発売 216

12.1.1.3.2 事業拡大 217

12.1.1.3.3 その他 217

12.1.1.4 MnMの見解 217

12.1.1.4.1 主な強み/勝利の権利 217

12.1.1.4.2 戦略的選択 218

12.1.1.4.3 弱み/競争上の脅威 218

12.1.2 COVESTRO AG 219

12.1.2.1 事業概要 219

12.1.2.2 提供製品・ソリューション・サービス 220

12.1.2.3 最近の動向 221

12.1.2.3.1 製品発売 221

12.1.2.3.2 取引 222

12.1.2.3.3 その他 223

12.1.2.4 MnMの見解 223

12.1.2.4.1 主な強み/勝利の権利 223

12.1.2.4.2 戦略的選択 223

12.1.2.4.3 弱み/競合の脅威 224

12.1.3 BASF SE 225

12.1.3.1 事業概要 225

12.1.3.2 提供製品/ソリューション/サービス 226

12.1.3.3 最近の動向 227

12.1.3.3.1 製品発売 227

12.1.3.3.2 取引 227

12.1.3.3.3 事業拡大 228

12.1.3.4 MnMの見解 228

12.1.3.4.1 主な強み/勝利の権利 228

12.1.3.4.2 戦略的選択 228

12.1.3.4.3 弱み/競争上の脅威 229

12.1.4 HUNTSMAN INTERNATIONAL LLC 230

12.1.4.1 事業概要 230

12.1.4.2 提供製品/ソリューション/サービス 231

12.1.4.3 最近の動向 232

12.1.4.3.1 取引 232

12.1.4.3.2 事業拡大 232

12.1.4.4 MnMの見解 233

12.1.4.4.1 主な強み/勝利の権利 233

12.1.4.4.2 戦略的選択 233

12.1.4.4.3 弱み/競争上の脅威 233

12.1.5 SHELL 234

12.1.5.1 事業概要 234

12.1.5.2 提供製品/ソリューション/サービス 235

12.1.5.3 最近の動向 236

12.1.5.3.1 取引 236

12.1.5.3.2 事業拡大 236

12.1.5.4 MnMの見解 237

12.1.5.4.1 主な強み/勝利の権利 237

12.1.5.4.2 戦略的選択 237

12.1.5.4.3 弱み/競争上の脅威 237

12.1.6 STEPAN COMPANY 238

12.1.6.1 事業概要 238

12.1.6.2 提供製品/ソリューション/サービス 239

12.1.6.3 最近の動向 240

12.1.6.3.1 製品発売 240

12.1.6.3.2 取引 241

12.1.6.3.3 事業拡大 241

12.1.6.4 MnMの見解 242

12.1.7 WANHUA CHEMICAL GROUP 243

12.1.7.1 事業概要 243

12.1.7.2 提供製品/ソリューション/サービス 244

12.1.7.3 最近の動向 245

12.1.7.3.1 製品発売 245

12.1.7.3.2 取引 246

12.1.7.3.3 事業拡大 246

12.1.7.4 MnMの見解 247

12.1.8 REPSOL S.A. 248

12.1.8.1 事業概要 248

12.1.8.2 提供製品・ソリューション・サービス 249

12.1.8.3 最近の動向 250

12.1.8.3.1 製品発売 250

12.1.8.3.2 取引 251

12.1.8.3.3 事業拡大 251

12.1.8.4 MnMの見解 252

12.1.9 PCC SE 253

12.1.9.1 事業概要 253

12.1.9.2 提供製品/ソリューション/サービス 254

12.1.9.3 最近の動向 255

12.1.9.3.1 製品発売 255

12.1.9.3.2 取引 256

12.1.9.3.3 事業拡大 256

12.1.9.4 MnMの見解 257

12.1.10 LANXESS 258

12.1.10.1 事業概要 258

12.1.10.2 提供製品/ソリューション/サービス 259

12.1.10.3 最近の動向 260

12.1.10.3.1 製品発売 260

12.1.10.3.2 事業拡大 261

12.1.10.3.3 その他 261

12.1.10.4 MnMの見解 262

12.2 その他の企業 263

12.2.1 ZIBO DEXIN LIANBANG CHEMICAL INDUSTRY CO., LTD. 263

12.2.2 SHANDONG LONGHUA NEW MATERIAL CO., LTD. 264

12.2.3 浙江華峰新材料株式会社 265

12.2.4 シャクン・インダストリーズ 266

12.2.5 インターパー・ケミカルズ 267

12.2.6 マナリ・ペトロケミカルズ・リミテッド 268

12.2.7 POLYOLS & POLYMERS PVT LTD. 269

12.2.8 KURARAY CO., LTD. 270

12.2.9 SUMITOMO BAKELITE HIGH PERFORMANCE PLASTICS (SBHPP) 271

12.2.10 ERCA ADVANCED POLYMER SOLUTIONS 272

12.2.11 SINOCHEM HOLDINGS CORPORATION LTD. 273

12.2.12 DAICEL CORPORATION 274

12.2.13 EMERY OLEOCHEMICALS 275

12.2.14 SOLVAY 276

12.2.15 PERSTORP 277

12.2.16 ARAMCO 278

12.2.17 TOSOH CORPORATION 279

12.2.18 ARKEMA 280

12.2.19 PLUSKIM 281

12.2.20 PURINOVA SP. Z O.O. 282

12.2.21 PTT GLOBAL CHEMICAL PUBLIC COMPANY LIMITED 283

13 隣接および関連市場 284

13.1 はじめに 284

13.2 制限事項 284

13.2.1 ポリウレタンフォーム市場 284

13.2.1.1 市場定義 284

13.2.1.2 ポリウレタンフォーム市場、種類別 284

13.2.1.3 ポリウレタンフォーム市場、最終用途産業別 286

13.2.1.4 ポリウレタンフォーム市場、地域別 287

14 付録 290

14.1 ディスカッションガイド 290

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 294

14.3 カスタマイズオプション 296

14.4 関連レポート 296

14.5 著者詳細 297

表 1 主要企業によるポリオールの平均販売価格動向、

種類別、2024 年 (米ドル/kg) 56

表 2 ポリオールの平均販売価格動向、地域別、2021 年~2024 年 (米ドル/kg) 56

表 3 ポリオールエコシステムにおける企業の役割 59

表 4 ポリオール市場:主要特許リスト、2024 年 66

表 5 HS コード 390950 準拠製品(ポリウレタン)の輸入データ、国別、2020 年~2024 年(千米ドル) 68

表 6 HS コード 390950 準拠製品(ポリウレタン)の輸出データ、国別、2020 年~2024 年(千米ドル) 69

表 7 ポリオール市場:主要会議およびイベント、2025 年~2026 年 69

表 8 北米:規制機関、政府機関、

およびその他の組織の一覧 70

表 9 南米:規制機関、政府機関、

およびその他の組織の一覧 71

表 10 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 71

表 11 アジア太平洋地域:規制機関、政府機関、

その他の組織の一覧 72

表 12 中東およびアフリカ:規制機関、政府機関、およびその他の組織の一覧

72

表 13 ポリオール市場:ポーターの 5 つの力分析 74

表 14 最終用途産業別の購買プロセスにおけるステークホルダーの影響力 75

表 15 最終用途産業別の主な購買基準 76

表 16 2021 年から 2028 年までの世界の GDP 成長予測 (1兆米ドル) 79

表 17 2025 年の米国へのポリエーテルポリオール輸入に関する主な関税率 82

表 18 ポリエーテルポリオールとポリエステルポリオールの比較 86

表 19 ポリオール市場、タイプ別、2021年~2023年(キロトン) 87

表 20 ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 87

表 21 ポリオール市場、タイプ別、2024年~2030年(キロトン) 88

表 22 ポリオール市場、タイプ別、2024年~2030年 (百万米ドル) 88

表 23 ポリオール市場、用途別、2021年~2023年(キロトン) 91

表 24 ポリオール市場、用途別、2021年~2023年(百万米ドル) 91

表 25 ポリオール市場、用途別、2024年~2030年(キロトン) 92

表 26 ポリオール市場、用途別、2024年~2030年 (百万米ドル) 92

表 27 ポリオール市場、最終用途産業別、2021年~2023年(キロトン) 96

表 28 ポリオール市場、最終用途産業別、2021年~2023年(百万米ドル) 97

表 29 ポリオール市場、最終用途産業別、2024年~2030年(キロトン) 97

表 30 ポリオール市場、最終用途産業別、2024年~2030年(百万米ドル) 97

表 31 ポリオール市場、地域別、2021年~2023年(キロトン) 103

表 32 ポリオール市場、地域別、2024年~2030年(キロトン) 103

表 33 ポリオール市場、地域別、2021年~2023年(百万米ドル) 103

表 34 ポリオール市場、地域別、2024年~2030年(百万米ドル) 104

表 35 アジア太平洋地域:ポリオール市場、国別、2021年~2023年(キロトン) 105

表 36 アジア太平洋地域:ポリオール市場、国別、2024年~2030年(キロトン) 106

表 37 アジア太平洋地域:ポリオール市場、国別、2021年~2023年(百万米ドル) 106

表 38 アジア太平洋地域:ポリオール市場、国別、2024年~2030年(百万米ドル) 106

表 39 アジア太平洋地域:ポリオール市場、タイプ別、2021年~2023年(キロトン) 107

表 40 アジア太平洋地域:ポリオール市場、タイプ別、2024年~2030年(キロトン) 107

表 41 アジア太平洋地域:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 107

表 42 アジア太平洋地域:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 107

表 43 アジア太平洋地域:ポリオール市場、用途別、2021年~2023年(キロトン) 107

表 44 アジア太平洋地域:ポリオール市場、用途別、2024年~2030年(キロトン) 108

表 45 アジア太平洋地域:ポリオール市場、用途別、2021年~2023年(百万米ドル) 108

表 46 アジア太平洋地域:ポリオール市場、用途別、2024年~2030年(百万米ドル) 108

表 47 アジア太平洋地域:ポリオール市場、最終用途産業別、2021年~2023年(キロトン) 108

表 48 アジア太平洋地域:ポリオール市場、最終用途産業別、2024年~2030年(キロトン) 109

表 49 アジア太平洋地域:ポリオール市場、最終用途産業別、

2021年~2023年(百万米ドル) 109

表 50 アジア太平洋地域:ポリオール市場、最終用途産業別、

2024年~2030年(百万米ドル) 109

表 51 中国:ポリオール市場、タイプ別、2021年~2023年(キロトン) 110

表 52 中国:ポリオール市場、タイプ別、2024年~2030年(キロトン) 110

表 53 中国:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 111

表 54 中国:ポリオール市場、種類別、2024年~2030年(百万米ドル) 111

表 55 中国:ポリオール市場、用途別、2021年~2023年 (キロトン) 111

表 56 中国:ポリオール市場、用途別、2024年~2030年(キロトン) 111

表 57 中国:ポリオール市場、用途別、2021年~2023年(百万米ドル) 111

表 58 中国:ポリオール市場、用途別、2024年~2030年(百万米ドル) 112

表 59 インド:ポリオール市場、種類別、2021年~2023年 (キロトン) 112

表 60 インド:ポリオール市場、タイプ別、2024年~2030年(キロトン) 113

表 61 インド:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 113

表 62 インド:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 113

表 63 インド:ポリオール市場、用途別、2021年~2023年(キロトン) 113

表 64 インド:ポリオール市場、用途別、2024年~2030年(キロトン) 113

表 65 インド:ポリオール市場、用途別、2021年~2023年 (百万米ドル) 114

表 66 インド:ポリオール市場、用途別、2024年~2030年(百万米ドル) 114

表 67 日本:ポリオール市場、種類別、2021年~2023年(キロトン) 115

表 68 日本:ポリオール市場、種類別、2024年~2030年(キロトン) 115

表 69 日本:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 115

表 70 日本:ポリオール市場、タイプ別、2024年~2030年 (百万米ドル) 115

表 71 日本:ポリオール市場、用途別、2021年~2023年(キロトン) 115

表 72 日本:ポリオール市場、用途別、2024年~2030年(キロトン) 116

表 73 日本:ポリオール市場、用途別、2021年~2023年(百万米ドル) 116

表 74 日本:ポリオール市場、用途別、2024年~2030年 (百万米ドル) 116

表 75 韓国:ポリオール市場、種類別、2021年~2023年(キロトン) 117

表 76 韓国:ポリオール市場、種類別、2024年~2030年 (キロトン) 117

表 77 韓国:ポリオール市場、タイプ別、2021年~2023年 (百万米ドル) 117

表 78 韓国:ポリオール市場、タイプ別、2024年~2030年 (百万米ドル) 117

表 79 韓国:ポリオール市場、用途別、2021年~2023年(キロトン) 118

表 80 韓国:ポリオール市場、用途別、2024年~2030年 (キロトン) 118

表 81 韓国:ポリオール市場、用途別、2021年~2023年(百万米ドル) 118

表 82 韓国:ポリオール市場、用途別、2024年~2030年 (百万米ドル) 118

表 83 タイ:ポリオール市場、種類別、2021年~2023年 (キロトン) 119

表 84 タイ:ポリオール市場、種類別、2024年~2030年 (キロトン) 119

表 85 タイ:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 120

表 86 タイ:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 120

表 87 タイ:ポリオール市場、用途別、2021年~2023年(キロトン) 120

表 88 タイ:ポリオール市場、用途別、2024年~2030年(キロトン) 120

表 89 タイ:ポリオール市場、用途別、2021年~2023年(百万米ドル) 120

表 90 タイ:ポリオール市場、用途別、2024年~2030年(百万米ドル) 121

表 91 インドネシア:ポリオール市場、種類別、2021年~2023年(キロトン) 121

表 92 インドネシア:ポリオール市場、種類別、2024年~2030年(キロトン) 122

表 93 インドネシア:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 122

表 94 インドネシア:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 122

表 95 インドネシア:ポリオール市場、用途別、2021年~2023年(キロトン) 122

表 96 インドネシア:ポリオール市場、用途別、2024年~2030年(キロトン) 122

表 97 インドネシア:ポリオール市場、用途別、2021年~2023年(百万米ドル) 123

表 98 インドネシア:ポリオール市場、用途別、2024年~2030年(百万米ドル) 123

表 99 その他のアジア太平洋地域:ポリオール市場、種類別、2021年~2023年(キロトン) 124

表 100 その他のアジア太平洋地域:ポリオール市場、タイプ別、2024年~2030年(キロトン) 124

表 101 その他のアジア太平洋地域:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 124

表 102 アジア太平洋地域その他:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 124

表 103 アジア太平洋地域その他:ポリオール市場、用途別、

2021年~2023年(キロトン) 124

表 104 アジア太平洋地域その他:ポリオール市場、用途別、

2024年から2030年(キロトン) 125

表 105 アジア太平洋地域その他:ポリオール市場、用途別、

2021年から2023年(百万米ドル) 125

表 106 アジア太平洋地域その他:ポリオール市場、用途別、

2024年~2030年(百万米ドル) 125

表 107 ヨーロッパ:ポリオール市場、国別、2021年~2023年(キロトン) 126

表 108 ヨーロッパ:ポリオール市場、国別、2024年~2030年(キロトン) 127

表 109 ヨーロッパ:ポリオール市場、国別、2021年~2023年(百万米ドル) 127

表 110 ヨーロッパ:ポリオール市場、国別、2024年~2030年(百万米ドル) 127

表 111 ヨーロッパ:ポリオール市場、種類別、2021年~2023年(キロトン) 128

表 112 ヨーロッパ:ポリオール市場、種類別、2024年~2030年(キロトン) 128

表 113 ヨーロッパ:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 128

表 114 ヨーロッパ:ポリオール市場、タイプ別、2024年~2030年 (百万米ドル) 128

表 115 ヨーロッパ:ポリオール市場、用途別、2021年~2023年(キロトン) 128

表 116 ヨーロッパ:ポリオール市場、用途別、2024年~2030年(キロトン) 129

表 117 ヨーロッパ:ポリオール市場、用途別、2021年~2023年(百万米ドル) 129

表 118 ヨーロッパ:ポリオール市場、用途別、2024年~2030年(百万米ドル) 129

表 119 ヨーロッパ:ポリオール市場、最終用途産業別、2021年~2023年(キロトン) 129

表 120 ヨーロッパ:ポリオール市場、最終用途産業別、2024年~2030年(キロトン) 130

表 121 ヨーロッパ:ポリオール市場、最終用途産業別、2021年~2023年(百万米ドル) 130

表 122 ヨーロッパ:ポリオール市場、最終用途産業別、2024年~2030年(百万米ドル) 130

表 123 ドイツ:ポリオール市場、タイプ別、2021年~2023年(キロトン) 131

表 124 ドイツ:ポリオール市場、種類別、2024年~2030年(キロトン) 131

表 125 ドイツ:ポリオール市場、種類別、2021年~2023年(百万米ドル) 132

表 126 ドイツ:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 132

表 127 ドイツ:ポリオール市場、用途別、2021年~2023年(キロトン) 132

表 128 ドイツ:ポリオール市場、用途別、2024年~2030年 (キロトン) 132

表 129 ドイツ:ポリオール市場、用途別、2021年~2023年(百万米ドル) 132

表 130 ドイツ:ポリオール市場、用途別、2024年~2030年 (百万米ドル) 133

表 131 英国:ポリオール市場、種類別、2021年~2023年 (キロトン) 133

表 132 英国:ポリオール市場、種類別、2024年~2030年 (キロトン) 134

表 133 英国:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 134

表 134 英国:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 134

表 135 英国:ポリオール市場、用途別、2021年~2023年(キロトン) 134

表 136 英国:ポリオール市場、用途別、2024年~2030年(キロトン) 134

表 137 英国:ポリオール市場、用途別、2021年~2023年(百万米ドル) 135

表 138 英国:ポリオール市場、用途別、2024年~2030年(百万米ドル) 135

表 139 フランス:ポリオール市場、種類別、2021年~2023年 (キロトン) 136

表 140 フランス:ポリオール市場、タイプ別、2024年~2030年 (キロトン) 136

表 141 フランス:ポリオール市場、タイプ別、2021年~2023年 (百万米ドル) 136

表 142 フランス:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 136

表 143 フランス:ポリオール市場、用途別、2021年~2023年(キロトン) 136

表 144 フランス:ポリオール市場、用途別、2024年~2030年(キロトン) 137

表 145 フランス:ポリオール市場、用途別、2021年~2023年 (百万米ドル) 137

表 146 フランス:ポリオール市場、用途別、2024年~2030年(百万米ドル) 137

表 147 イタリア:ポリオール市場、種類別、2021年~2023年(キロトン) 138

表 148 イタリア:ポリオール市場、種類別、2024年~2030年(キロトン) 138

表 149 イタリア:ポリオール市場、種類別、2021年~2023年(百万米ドル) 138

表 150 イタリア:ポリオール市場、種類別、2024年~2030年(百万米ドル) 138

表 151 イタリア:ポリオール市場、用途別、2021年~2023年(キロトン) 139

表 152 イタリア:ポリオール市場、用途別、2024年~2030年(キロトン) 139

表 153 イタリア:ポリオール市場、用途別、2021年~2023年(百万米ドル) 139

表 154 イタリア:ポリオール市場、用途別、2024年~2030年(百万米ドル) 139

表 155 ロシア:ポリオール市場、種類別、2021年~2023年(キロトン) 140

表 156 ロシア:ポリオール市場、種類別、2024年~2030年(キロトン) 140

表 157 ロシア:ポリオール市場、種類別、2021年~2023年 (百万米ドル) 140

表 158 ロシア:ポリオール市場、種類別、2024年~2030年(百万米ドル) 141

表 159 ロシア:ポリオール市場、用途別、2021年~2023年(キロトン) 141

表 160 ロシア:ポリオール市場、用途別、2024年~2030年(キロトン) 141

表 161 ロシア:ポリオール市場、用途別、2021年~2023年(百万米ドル) 141

表 162 ロシア:ポリオール市場、用途別、2024年~2030年(百万米ドル) 142

表 163 トルコ:ポリオール市場、種類別、2021年~2023年(キロトン) 143

表 164 トルコ:ポリオール市場、タイプ別、2024年~2030年(キロトン) 143

表 165 トルコ:ポリオール市場、タイプ別、2021年~2023年 (百万米ドル) 143

表 166 トルコ:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 143

表 167 トルコ:ポリオール市場、用途別、2021年~2023年(キロトン) 143

表 168 トルコ:ポリオール市場、用途別、2024年~2030年(キロトン) 144

表 169 トルコ:ポリオール市場、用途別、2021年~2023年(百万米ドル) 144

表 170 トルコ:ポリオール市場、用途別、2024年~2030年(百万米ドル) 144

表 171 その他のヨーロッパ諸国:ポリオール市場、種類別、2021年~2023年(キロトン) 145

表 172 その他のヨーロッパ:ポリオール市場、タイプ別、2024年~2030年(キロトン) 145

表 173 その他のヨーロッパ:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 145

表 174 その他のヨーロッパ:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 145

表 175 その他のヨーロッパ:ポリオール市場、用途別、2021年~2023年(キロトン) 145

表 176 その他のヨーロッパ諸国:ポリオール市場、用途別、2024年~2030年(キロトン) 146

表 177 その他のヨーロッパ諸国:ポリオール市場、用途別、

2021年~2023年(百万米ドル) 146

表 178 その他のヨーロッパ:ポリオール市場、用途別、

2024年から2030年(百万米ドル) 146

表 179 北米:ポリオール市場、国別、2021年から2023年(キロトン) 147

表 180 北米:ポリオール市場、国別、2024年~2030年(キロトン) 147

表 181 北米:ポリオール市場、国別、 2021年~2023年(百万米ドル) 147

表 182 北米:ポリオール市場、国別、2024年~2030年(百万米ドル) 147

表 183 北米:ポリオール市場、タイプ別、2021年~2023年(キロトン) 148

表 184 北米:ポリオール市場、タイプ別、2024年~2030年(キロトン) 148

表 185 北米:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 148

表 186 北米:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 148

表 187 北米:ポリオール市場、用途別、2021年~2023年(キロトン) 148

表 188 北米:ポリオール市場、用途別、2024年~2030年(キロトン) 149

表 189 北米:ポリオール市場、用途別、

2021年~2023年(百万米ドル) 149

表 190 北米:ポリオール市場、用途別、

2024年~2030年(百万米ドル) 149

表 191 北米:ポリオール市場、最終用途産業別、

2021年~2023年 (キロトン) 149

表 192 北米:ポリオール市場、最終用途産業別、

2024年~2030年 (キロトン) 150

表 193 北米:ポリオール市場、最終用途産業別、

2021年~2023年(百万米ドル) 150

表 194 北米:ポリオール市場、最終用途産業別、

2024年~2030年(百万米ドル) 150

表 195 米国:ポリオール市場、タイプ別、2021年~2023年(キロトン) 151

表 196 米国:ポリオール市場、タイプ別、2024年~2030年(キロトン) 151

表 197 米国:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 152

表 198 米国:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 152

表 199 米国:ポリオール市場、用途別、2021年~2023年(キロトン) 152

表 200 米国:ポリオール市場、用途別、2024年~2030年(キロトン) 152

表 201 米国:ポリオール市場、用途別、2021年~2023年(百万米ドル) 152

表 202 米国:ポリオール市場、用途別、2024年~2030年(百万米ドル) 153

表 203 カナダ:ポリオール市場、種類別、2021年~2023年(キロトン) 153

表 204 カナダ:ポリオール市場、種類別、2024年~2030年(キロトン) 154

表 205 カナダ:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 154

表 206 カナダ:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 154

表 207 カナダ:ポリオール市場、用途別、2021年~2023年(キロトン) 154

表 208 カナダ:ポリオール市場、用途別、2024年~2030年 (キロトン) 154

表 209 カナダ:ポリオール市場、用途別、2021年~2023年(百万米ドル) 155

表 210 カナダ:ポリオール市場、用途別、2024年~2030年 (百万米ドル) 155

表 211 メキシコ:ポリオール市場、種類別、2021年~2023年 (キロトン) 156

表 212 メキシコ:ポリオール市場、種類別、2024年~2030年 (キロトン) 156

表 213 メキシコ:ポリオール市場、タイプ別、2021年~2023年(百万米ドル) 156

表 214 メキシコ:ポリオール市場、タイプ別、2024年~2030年(百万米ドル) 156

表 215 メキシコ:ポリオール市場、用途別、2021年~2023年(キロトン) 156

表 216 メキシコ:ポリオール市場、用途別、2024年~2030年(キロトン) 157

表 217 メキシコ:ポリオール市場、用途別、2021年~2023年(百万米ドル) 157

表 218 メキシコ:ポリオール市場、用途別、2024年~2030年(百万米ドル) 157

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/