主要市場動向とインサイト

- アジア太平洋地域は2024年に35.65%超の最大収益シェアを占め、ポリプロピレン製硬質食品容器市場を支配した。

- 中国のポリプロピレン製硬質食品容器市場は、2025年から2033年にかけて6.7%という大幅なCAGRで成長すると予測される。

- 製品別では、トレイ・クラムシェル容器セグメントが2025年から2033年にかけて収益ベースで6.3%というかなりのCAGRで成長すると予測される。

- 用途別では、コンビニエンス・オンザゴーセグメントが2025年から2033年にかけて収益ベースで6.6%というかなりのCAGRで成長すると予測される。

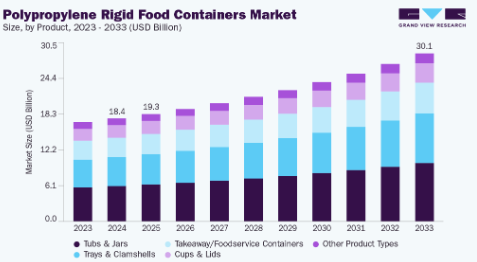

市場規模と予測

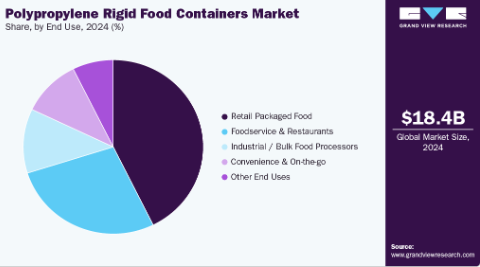

2024年市場規模:184億4,000万米ドル

2033年予測市場規模:300億8,000万米ドル

CAGR(2025-2033年):5.7%

- アジア太平洋地域:2024年における最大市場

代表的な製品形態には、クラムシェル、ポーションカップ、ベーカリートレイ、デリ容器などがあり、グローバルコンバーターや現地包装業者が小売ブランド、食品加工業者、外食産業向けに製造している。市場成長は、包装食品の需要、利便性・外出先での食事の増加、軽量で積み重ね可能な包装を好むサプライチェーン効率化の組み合わせによって推進されている。地域別では、成熟市場では着実な代替需要と付加価値需要が見られる一方、新興市場では基本的かつ低コストのトレイや容器が重視される。この市場は中~高ボリューム生産、季節的な需要の急増、汎用成形業者から特殊フィルム溶着コンバーターまで多様な供給基盤が特徴である。

さらに、消費者がレトルト食品、単品商品、テイクアウト食品を増加購入する中、利便性と変化する消費生活様式が主要な市場推進力となっている。これらは頑丈で耐熱性・再封可能な包装を必要とする。PPが軽量・薄肉形態で生産可能な特性は輸送コスト削減に寄与し、包装重量削減を目指す小売業者の持続可能性目標とも合致する。

バリア性向上、再生材含有PP、リサイクル設計に関するイノベーションは明確な成長経路を示す。ESG目標達成を目指すブランドは、PCR(使用済み再生)PPを組み込んだ容器、または既存の自治体リサイクルシステムで処理しやすい容器を求める。さらに、プレミアム化(高透明性、エンボス加工、多室構造など)は高級レトルト食品や生鮮調理食品セグメント向けであり、高い利益率を実現可能だ。

しかしながら、規制圧力とリサイクルインフラの制約が成長経路の一部を阻害している。PPは技術的にはリサイクル可能だが、回収・選別・再生PPの市場需要は地域によってばらつきがあり、広範なPCR導入を複雑化させ、コストや認証の障壁を高めている。規制当局が再生材含有率の引き上げや包装税を推進する場合、小規模コンバーターは、検証済みのPCR供給と加工調整に必要な資本投資のため、迅速な適応が困難となる可能性がある。

市場集中度と特性

業界では破壊的変化というより、用途主導の着実な革新が見られる。技術的進歩の大半は漸進的:曇り/透明性の向上した改良PPグレード、電子レンジ対応のための耐熱性強化、PCR利用のための相溶化ブレンドなど。プロセス革新と付加価値加工が商業的差別化をもたらすが、コストと食品安全コンプライアンスが障壁となるため、全く新しいポリマーシステムや根本的に異なる形態は稀である。

M&A活動は、地理的展開・規模拡大・機能強化を求めるコンバーターや包装グループに集中する傾向がある。戦略的買収対象は、地域的な成形業者、熱成形施設、有力小売顧客を持つコンバーターが一般的である。大手化学・フィルム企業はポートフォリオ再編のため包装資産を売却・買収することがあるが、商品マージンの狭さと金型への高額設備投資により、変革的というより戦術的な取引が主流で、大型案件は稀である。

食品接触安全規制や拡大生産者責任(EPR)、再生材含有義務は、配合選択やコスト構造に重大な影響を与える。規制はトレーサビリティや適合文書への需要も喚起し、管理負担を増大させる。ただし実施状況は国・地域で異なり、規制影響はパッチワーク状だ:強力なリサイクルシステムと義務がある地域ではPCR(再生プラスチック)やリサイクル可能な設計の需要が高まる一方、その他の地域では従来型の使い捨て形式が依然主流である。

代替素材としては、PET/APETトレイ、低コスト使い捨て容器向けポリスチレン、特定用途向け新興の繊維系/バイオベース硬質容器が挙げられる。柔軟包装は材料使用量削減と輸送効率の点で、利便性・保存性用途において強い競争力を有する。代替素材の選択はバリア性・耐熱性・透明性・コストに依存する。透明性と剛性が求められる場面ではPETが、軽量化と保存安定性が求められる用途では柔軟パウチが優位となる。

市場のエンドユーザーには、大手食品メーカー、ブランド既製食品会社、食料品小売業者、外食チェーンが含まれる。多くの地域では、比較的少数の主要食品加工業者と小売業者が大量のシェアを占めており、コンバーターに対する交渉上の優位性を持っている。しかし、地域の食品生産者、ベーカリー、ケータリング業者といったロングテールが存在することで、需要の多様性が生まれている。この構造上、サプライヤーは稼働率と収益を安定させるため、少数の大規模・高ボリューム契約と多数の小規模・柔軟な取引先とのバランスを取る必要がある。

製品インサイト

2024年には容器・瓶セグメントが最大の収益シェアを記録した。ポリプロピレン製の容器・瓶は、耐久性・耐熱性・優れた密封性を備えるため、乳製品、スプレッド、即席食品、高級デリカ製品に広く使用されている。ブランド表示に適した表面、スナップフィット式または改ざん防止蓋との互換性、電子レンジ再加熱への耐性を備え、利便性と保護性を両立させる製品に好まれる選択肢となっている。サイズや形状の多様性は、分量管理のトレンドや小売店向け包装フォーマットにも対応している。

トレイ・クラムシェルセグメントは予測期間中、6.3%という最速のCAGRで成長すると見込まれる。PPトレイおよびクラムシェルは、生鮮食品、ベーカリー製品、肉・鶏肉、冷蔵調理済み食品の主要包装形態であり、剛性、食品安全、効率的な物流のための高い積載強度を提供します。調整雰囲気包装(MAP)やバリアコーティングを組み込む能力により保存期間が延長され、透明または半透明のPPグレードは製品の視認性を高めます。

ポリプロピレン製テイクアウト容器は、加熱時の構造的完全性を維持し、ソースや油分の多い食品からの漏れに耐え、冷蔵と再加熱の両方に適している。耐久性、積み重ね可能性、改ざん防止設計が重要な、急成長中のデリバリーおよびクイックサービスレストラン(QSR)エコシステムにおいて、これらの容器は不可欠である。

PP製カップと蓋は、透明性、耐衝撃性、高速充填ラインとの互換性から、冷たい飲料、デザート、ヨーグルト、単品スナックに広く使用されています。軽量でコスト効率に優れ、利便性を重視した消費を支え、ドーム蓋、ストロー用開口部、印刷されたブランドロゴなどの機能に適応可能です。外食産業では、リサイクル性の高さ、規制圧力、安全で電子レンジ対応可能な素材への移行により、PPカップがポリスチレンに取って代わりつつあります。

最終用途別インサイト

小売包装食品セグメントは2024年に42.70%超の最大シェアを記録。スーパーマーケットが冷蔵食品、ベーカリー製品、スナック、生鮮食品向けに耐久性・保存性に優れた包装を重視したことが要因です。小売業者は、PPの低コスト性、高いカスタマイズ可能性、軽量化と単一素材設計による持続可能性目標達成能力を評価している。棚上での視認性、改ざん防止機能、長期保存性といった特徴が、小売棚におけるプライベートブランド拡大とSKU増加にPPフォーマットを適合させている。

レストラン、カフェ、QSRチェーンでは、耐漏性・耐熱性が求められる店内飲食、デリバリー、テイクアウト向けにPP容器を多用。アプリベースの配達プラットフォームの台頭により、輸送中の食品品質を保護する堅牢で積み重ね可能なPP包装の需要がさらに増加。事業者側は再利用システム試験運用への対応や電子レンジ耐性を備えるPPを好んで採用しており、利便性と持続可能性の期待を橋渡しする実用的な選択肢となっている。

食品加工業者は、原料保管、半調理食品、ソース、ディップ、衛生性・堅牢性・自動充填・密封システム対応が求められる中間包装にPP硬質容器を依存している。PPの耐薬品性と耐久性は、業務用厨房や製造現場で使用される大容量容器・ペール・インサートトレイに最適である。

予測期間中、コンビニエンス&オンザゴー分野は6.6%という最速のCAGRで成長すると見込まれる。消費者が忙しい生活様式に合う携帯性・小分け・即食性を求める中、この分野の消費は急増を続けている。PP容器は軽量設計・再封可能機能・電子レンジ対応性により、このニーズに完璧に応える。スナックカップから小型食事トレイまで、PP容器は携帯性を高め、こぼれを防止するため、小売スナック、空港食事、自動販売機、都市部の持ち帰りチャネルにおいて不可欠な存在です。リサイクル可能なPPの持続可能性に関するメッセージは、このセグメントの魅力をさらに強化しています。

地域別インサイト

アジア太平洋地域は業界をリードし、2024年には35.65%超の最大収益シェアを占め、予測期間中は6.4%という最速のCAGRで成長すると見込まれています。アジア太平洋地域の成長は、包装食品消費の急増、都市化、組織化された小売業とクイックサービスレストラン(QSR)チェーンの拡大によって牽引されています。高い人口密度と可処分所得の増加が、レトルト食品・乳製品・テイクアウト食品の需要を加速させており、これらはすべてPP製容器・トレイ・カップ・クラムシェル容器の有力な応用分野である。同地域の強固な製造基盤とコスト効率の高い生産能力が、PP硬質包装材の消費拠点かつ輸出拠点としてのアジア太平洋地域の地位をさらに確固たるものにしている。

中国は巨大な食品加工産業、広範なEC食品流通網、世界最大のQSR・フードデリバリーネットワークを背景に地域需要を牽引。国内コンバーターは大量生産体制、低金型コスト、PP樹脂メーカーと包装メーカーの緊密な連携を強みとする。持続可能性改革(特にリサイクル目標と非再生プラスチック規制)も、PSや多層構造の代替として単一素材PPソリューションの採用を促進している。

インド市場は、近代的な小売業の拡大、包装済みスナック・乳製品・ベーカリー製品の普及率上昇、オンライン食品配達サービスの爆発的成長により急速に拡大している。中小規模加工業者は、衛生管理・保存期間延長・ブランディングを目的に、PP製トレイ・容器・テイクアウト用パックの採用を増加させている。食品安全基準(FSSAI規格)への政府主導の取り組みと再生可能素材への移行が、無地の使い捨てプラスチックから標準化されたPP製硬質包装への転換を加速させている。

北米ポリプロピレン製硬質食品容器市場の動向

北米のポリプロピレン製硬質食品容器市場では、確立された外食チェーン、ミールキット提供業者、包装食品ブランドに支えられ、PP硬質食品容器に対する安定したイノベーション主導の需要が見られる。消費者の利便性、再封可能包装、電子レンジ対応容器への嗜好がPP形式を支持する一方、持続可能性への圧力によりブランドはリサイクル可能な単一素材設計へと向かっている。食品加工における高度な自動化と厳格な食品接触基準も、信頼性の高い高性能包装基材としてのPPの地位を強化している。

米国ポリプロピレン製硬質食品容器市場の動向

米国のポリプロピレン製硬質食品容器市場は、大手加工食品企業、支配的なQSRチェーン、食料品配達と即席食品の強い勢いによって推進されている。州がより厳しい包装規制を導入する中、小売業者はリサイクル可能性を理由にPPをますます好むようになっている。主要消費財ブランド主導の高度な選別、化学的リサイクル、クローズドループプログラムへの投資に支えられ、高透明PPグレードとPCR(使用済み再生材)統合の革新が加速している。

欧州ポリプロピレン製硬質食品容器市場の動向

欧州のPP製硬質食品容器市場は、再生材含有義務や拡大生産者責任(EPR)制度などの持続可能性規制に大きく影響されている。食品加工業者と小売業者は、PSや複合素材容器を段階的に廃止するため、リサイクル可能なPPトレイやカップへ急速に移行中だ。レディミール、乳製品、生鮮食品、プレミアムプライベートブランド食品カテゴリーで需要が堅調。持続可能な包装に対する消費者の高い選好と、一部国における成熟したリサイクルインフラが市場の着実な成長を支えている。

ドイツは欧州最大級の市場の一つであり、強力な包装食品セクター、先進的なリサイクルシステム、単一素材包装選択を促す厳格な持続可能性政策に牽引されている。小売業者とプライベートブランドは循環経済目標達成のため、再生材含有のPPトレイ・容器・カップを積極的に採用。ドイツの加工工場における高度な自動化と厳格な食品安全基準も、冷蔵・常温食品カテゴリー双方で耐久性・高品質なPP硬質容器の使用を促進している。

ラテンアメリカにおけるポリプロピレン製硬質食品容器市場の動向

ラテンアメリカでは、特に加工食品やコンビニエンスフードの消費が増加している都市部を中心に食品包装が急速に整備される中、ポリプロピレン製硬質食品容器市場が拡大している。PP製硬質容器は、高温気候や長距離流通に適した経済的で軽量な包装への需要から恩恵を受けている。多くの国でリサイクルシステムが未発達である一方、食品加工業者はコスト、耐久性、食品接触安全性のバランスからPPへの移行を加速させている。

ブラジルは乳製品、ベーカリー、レディミール、QSRセグメントでPP容器の採用が顕著に拡大し、地域をリードしている。成長はスーパーマーケットチェーンの拡大、中産階級の消費増加、衛生的に包装された食品への嗜好の高まりによって促進されている。現地のコンバーターは国内樹脂生産へのアクセスから恩恵を受けており、廃棄物管理に関する規制議論がポリスチレンや混合プラスチックに代わる再生可能PPフォーマットの採用に影響を与え始めている。

中東・アフリカにおけるポリプロピレン製硬質食品容器市場の動向

中東・アフリカのポリプロピレン製硬質食品容器市場は、都市化、近代的な小売複合施設の成長、特にGCC諸国における強い外食文化に牽引され、安定しつつも着実に需要が増加している。PPの耐熱性と耐久性は、高温気候での流通やテイクアウト中心の消費パターンに適している。しかし、リサイクルインフラは依然として発展途上であるため、単一素材で軽量なPPソリューションの採用は、持続可能性の要請よりもコスト効率性によって推進されることが多い。

サウジアラビアはGCC地域をリードし、包装乳製品・ベーカリー製品・即食食品の消費量が高い。これは小売業の近代化と国際・国内外食チェーンの急速な拡大に支えられている。PP製硬質容器は、頑丈さ、衛生性、流通時の高温耐性から好まれる。ビジョン2030に基づく政府施策(廃棄物管理改革や包装標準化を含む)により、リサイクル可能なPP容器への関心は徐々に高まっている。

主要ポリプロピレン製硬質食品容器メーカー動向

ポリプロピレン製硬質食品容器市場で活動する主要企業は、事業基盤の強化と製品・サービスの普及拡大に向け様々な取り組みを進めている。事業拡大や提携などの戦略が市場成長を牽引する鍵となる。

業界は、大規模な垂直統合型グローバル包装グループと多数の地域/専門コンバーターが混在する構造である。グローバル企業は、規模の経済、幅広い樹脂調達力、高度な自動化、多国籍顧客ネットワークを強みとし、大量供給・安定供給・規制順守が求められる大規模小売・消費財メーカーとの契約獲得に優位性を発揮している。

一方、多数の中小規模地域熱成形メーカーや射出成形メーカーは、リードタイム、カスタマイズ性、地域密着型サービスで熾烈な競争を展開。この二層構造が全体的な利益率を圧迫し、サービス・品質・持続可能性への取り組みを通じた顧客維持が極めて重要となっている。

- 2025年9月、Prevented Ocean PlasticはInnovia Films(CCL)、Spectra Packaging、Bantam Materials UK、PETMANと提携し、Starlinger Viscotecリサイクル技術を用いた食品用安全再生ポリプロピレン(rPP)を発表した。この取り組みは海洋汚染を防止するため大量のPPを転用する設計で、初年度には海洋環境への流入を回避するPPカップ5億個分の材料をリサイクル予定。端から端まで並べると地球1.25周分に相当する。

- 2025年3月、リヨンデルバゼルは高剛性食品包装向け薄肉射出成形用高性能PP耐衝撃性共重合体「Pro-fax EP649U」を発表。本グレードは高流動性・高速結晶化・高積層強度を備え、高速生産ラインでの加工性を向上させる。

主要ポリプロピレン製硬質食品容器メーカー:

以下はポリプロピレン製硬質食品容器市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Cosmo Films

- Amcor plc

- Berry Global, Inc.

- Pactiv Evergreen Inc.

- Plastipak Holdings, Inc.

- ALPLA Group

- Huhtamäki Oyj

- Sonoco Products Company

- Silgan Holdings Inc.

- Graham Packaging

グローバルポリプロピレン製硬質食品容器市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、最終用途、地域に基づいてグローバルポリプロピレン製硬質食品容器市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 容器・瓶

- トレイ・クラムシェル

- テイクアウト/外食産業用容器

- カップ・蓋

- その他製品

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 小売包装食品

- 外食産業・レストラン

- 工業用/バルク食品加工業者

- コンビニエンスストア・外出先向け

- その他用途

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況、2024年(百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界のポリプロピレン製硬質食品容器市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向

3.2.2. 製造/技術動向

3.3. 規制枠組み

3.4. 市場力学

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 市場機会分析

3.4.4. 市場課題分析

3.5. ビジネス環境分析

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

第4章 世界のポリプロピレン製硬質食品容器市場:製品別推定値と動向分析

4.1. 主要ポイント

4.2. 製品別動向分析と市場シェア(2024年および2033年)

4.2.1. 容器・瓶

4.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. トレイ・クラムシェル容器

4.2.2.1. 市場規模推計と予測(2021年~2033年、百万米ドル)

4.2.3. テイクアウト/外食産業向け容器

4.2.3.1. 市場規模推計と予測(2021年~2033年、百万米ドル)

4.2.4. カップ・蓋

4.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.5. その他製品

4.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 世界のポリプロピレン製硬質食品容器市場:用途別規模予測とトレンド分析

5.1. 主なポイント

5.2. 最終用途別動向分析と市場シェア、2024年および2033年

5.2.1. 小売包装食品

5.2.1.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

5.2.2. フードサービス・レストラン

5.2.2.1. 市場規模推定値と予測、2021年~2033年(百万米ドル)

5.2.3. 工業用/バルク食品加工

5.2.3.1. 市場規模推定値と予測、2021年~2033年(百万米ドル)

5.2.4. コンビニエンス&オンザゴー

5.2.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

5.2.5. その他の最終用途

5.2.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

第6章 世界のポリプロピレン製硬質食品容器市場:地域別推定値とトレンド分析

6.1. 主なポイント

6.2. 地域別動向分析と市場シェア、2024年および2033年

6.3. 北米

6.3.1. 北米ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 米国ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコにおけるポリプロピレン製硬質食品容器市場の推定値および予測、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパにおけるポリプロピレン製硬質食品容器市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツのポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.4.3. イギリス

6.4.3.1. イギリスのポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.4. フランス

6.4.4.1. フランス ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年)(百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリアのポリプロピレン製硬質食品容器市場規模予測(2021年~2033年)(百万米ドル)

6.4.6. スペイン

6.4.6.1. スペインのポリプロピレン製硬質食品容器市場規模予測(2021年~2033年)(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 中国

6.5.2.1. 中国のポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.5.3. インド

6.5.3.1. インドのポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.5.4. 日本

6.5.4.1. 日本のポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.5.5. 韓国

6.5.5.1. 韓国ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

6.5.6. オーストラリア

6.5.6.1. オーストラリアポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年)(百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルにおけるポリプロピレン製硬質食品容器市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチンにおけるポリプロピレン製硬質食品容器市場の推定値と予測、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカにおけるポリプロピレン製硬質食品容器市場の推定値および予測、2021年~2033年(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアのポリプロピレン製硬質食品容器市場規模と予測(2021年~2033年、百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦のポリプロピレン製硬質食品容器市場規模と予測(2021年~2033年、百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカ ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向、および業界への影響

7.2. 企業分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務実績、製品概要)

8.1. コスモフィルムズ

8.1.1. 会社概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.2. アムコール・ピーエルシー

8.2.1. 会社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.3. ベリー・グローバル社

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.4. パクティブ・エバーグリーン社

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.5. プラスティパック・ホールディングス社

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーク

8.6. ALPLAグループ

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーク

8.7. Huhtamäki Oyj

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.8. ソノコ・プロダクツ・カンパニー

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーキング

8.9. シルガン・ホールディングス社

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーキング

8.10. グラハム・パッケージング

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーキング

表一覧

表1 ポリプロピレン製硬質食品容器市場規模推計と予測(容器・ジャー別)、2021年~2033年 (百万米ドル)

表2 ポリプロピレン製硬質食品容器市場規模予測(トレイ・クラムシェル容器別、2021-2033年)(百万米ドル)

表3 ポリプロピレン製硬質食品容器市場規模予測(テイクアウト/外食産業用容器別、2021-2033年)(百万米ドル)

表4 ポリプロピレン製硬質食品容器市場規模予測(カップ&蓋別)、2021年~2033年(百万米ドル)

表5 ポリプロピレン製硬質食品容器市場規模予測(その他製品別)、2021年~2033年(百万米ドル)

表6 小売包装食品におけるポリプロピレン製硬質食品容器市場の推定値と予測、2021年~2033年(百万米ドル)

表7 フードサービス・レストランにおけるポリプロピレン製硬質食品容器市場の推定値と予測、2021年~2033年 (百万米ドル)

表8 ポリプロピレン製硬質食品容器市場規模予測(産業用/バルク食品加工業者向け)、2021年~2033年(百万米ドル)

表9 ポリプロピレン製硬質食品容器市場規模予測(コンビニエンス&オンザゴー向け)、2021年~2033年(百万米ドル)

表10 ポリプロピレン製硬質食品容器市場規模予測(その他用途)、2021年~2033年(百万米ドル)

表11 北米ポリプロピレン製硬質食品容器市場規模予測、2021年~2033年 (百万米ドル)

表12 北米ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表13 北米ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年)(百万米ドル)

表14 米国ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表15 米国ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表16 米国ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表17 カナダポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表18 カナダにおけるポリプロピレン製硬質食品容器市場の推定値および予測、用途別、2021年~2033年(百万米ドル)

表19 カナダにおけるポリプロピレン製硬質食品容器市場の推定値および予測、製品別、2021年~2033年(百万米ドル)

表20 メキシコ ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表21 メキシコ ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年、百万米ドル)

表22 メキシコ ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表23 欧州ポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル)

表24 欧州ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年、百万米ドル)

表25 欧州ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表26 ドイツポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表27 ドイツのポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表28 ドイツのポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年) (百万米ドル)

表29 イギリス ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表30 イギリス ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表31 英国ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年)(百万米ドル)

表32 フランスポリプロピレン製硬質食品容器市場規模予測(2021-2033年) (百万米ドル)

表33 フランスにおけるポリプロピレン製硬質食品容器市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

表34 フランスにおけるポリプロピレン製硬質食品容器市場の推定値と予測、製品別、2021年~2033年(百万米ドル)

表35 イタリア ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表36 イタリア ポリプロピレン製硬質食品容器市場規模予測(用途別)(2021-2033年)(百万米ドル)

表37 イタリア ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表38 スペイン ポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル)

表39 スペイン ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年、百万米ドル)

表40 スペイン ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表41 アジア太平洋地域ポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル)

表42 アジア太平洋地域ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年、百万米ドル)

表43 アジア太平洋地域ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表44 中国ポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル)

表45 中国ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年、百万米ドル)

表46 中国ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル) (百万米ドル)

表47 日本ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表48 日本ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年) (百万米ドル)

表49 日本ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年)(百万米ドル)

表50 インドポリプロピレン製硬質食品容器市場規模予測(2021-2033年) (百万米ドル)

表51 インドのポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表52 インドのポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年) (百万米ドル)

表53 オーストラリアのポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表54 オーストラリアのポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表55 オーストラリアのポリプロピレン製硬質食品容器市場規模予測(製品別、2021年~2033年)(百万米ドル)

表56 韓国のポリプロピレン製硬質食品容器市場規模予測(2021年~2033年) (百万米ドル)

表57 韓国 ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表58 韓国 ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年)(百万米ドル)

表59 ラテンアメリカ ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表60 ラテンアメリカ ポリプロピレン製硬質食品容器市場規模予測(用途別)(2021-2033年)(百万米ドル)

表 61 ラテンアメリカにおけるポリプロピレン製硬質食品容器市場規模予測(製品別、2021年~2033年、百万米ドル)

表 62 ブラジルにおけるポリプロピレン製硬質食品容器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表63 ブラジル ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年)(百万米ドル)

表64 ブラジル ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年)(百万米ドル)

表65 アルゼンチン ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年)(百万米ドル)

表66 アルゼンチン ポリプロピレン製硬質食品容器市場規模予測(用途別)(2021年~2033年)(百万米ドル)

表67 アルゼンチン ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

表68 中東・アフリカ ポリプロピレン製硬質食品容器市場規模予測(2021-2033年、百万米ドル)

表 69 中東・アフリカにおけるポリプロピレン製硬質食品容器の市場規模予測(用途別、2021年~2033年、百万米ドル)

表 70 中東・アフリカにおけるポリプロピレン製硬質食品容器の市場規模予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

表71 サウジアラビア ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表72 サウジアラビア ポリプロピレン製硬質食品容器市場規模予測(用途別、2021年~2033年)(百万米ドル)

表73 サウジアラビア ポリプロピレン製硬質食品容器市場規模予測(製品別、2021年~2033年) (百万米ドル)

表74 アラブ首長国連邦(UAE)ポリプロピレン製硬質食品容器市場規模予測(2021-2033年)(百万米ドル)

表75 アラブ首長国連邦(UAE)ポリプロピレン製硬質食品容器市場規模予測(用途別)(2021-2033年)(百万米ドル)

表76 アラブ首長国連邦(UAE)ポリプロピレン製硬質食品容器市場規模予測(製品別、2021年~2033年)(百万米ドル)

表77 南アフリカ共和国ポリプロピレン製硬質食品容器市場規模予測(2021年~2033年)(百万米ドル)

表78 南アフリカ ポリプロピレン製硬質食品容器市場規模予測(用途別、2021-2033年、百万米ドル)

表79 南アフリカ ポリプロピレン製硬質食品容器市場規模予測(製品別、2021-2033年、百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 ポリプロピレン製硬質食品容器市場 – 市場概要

図8 ポリプロピレン製硬質食品容器市場 – セグメント概要

図9 ポリプロピレン製硬質食品容器市場-競争環境概要

図10 ポリプロピレン製硬質食品容器市場:バリューチェーン分析

図11 ポリプロピレン製硬質食品容器市場:ポーターの5つの力分析

図12 ポリプロピレン製硬質食品容器市場:PESTEL分析

図13 ポリプロピレン製硬質食品容器市場:最終用途別動向分析(2024年&2033年)

図14 ポリプロピレン製硬質食品容器市場:製品別動向分析(2024年&2033年)

図15 ポリプロピレン製硬質食品容器市場:地域別動向分析(2024年&2033年)

図16 ポリプロピレン製硬質食品容器市場:企業ポジショニング分析

図17 ポリプロピレン製硬質食品容器市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/