高い工業化率、建設活動の増加、特に新興経済圏における軽量車両の需要増加が、ポリウレタン接着剤の需要をさらに押し上げています。PU接着剤は、その構造的完全性と耐久性から、断熱パネル、床材、接合部のシーリングに使用されているため、建設業界では人気が高まっています。人々の可処分所得の増加と消費者の嗜好の変化は、使用の利便性、柔軟性、および異種材料接着特性のため、家具、室内装飾、および履物産業におけるPU接着剤の最終用途を推進しています。さらに、低VOC、速硬化、バイオベースのポリウレタン接着剤のような新たな技術革新は、市場プレーヤーに新たな機会を創出し、規制要件や環境への懸念にマッチしています。

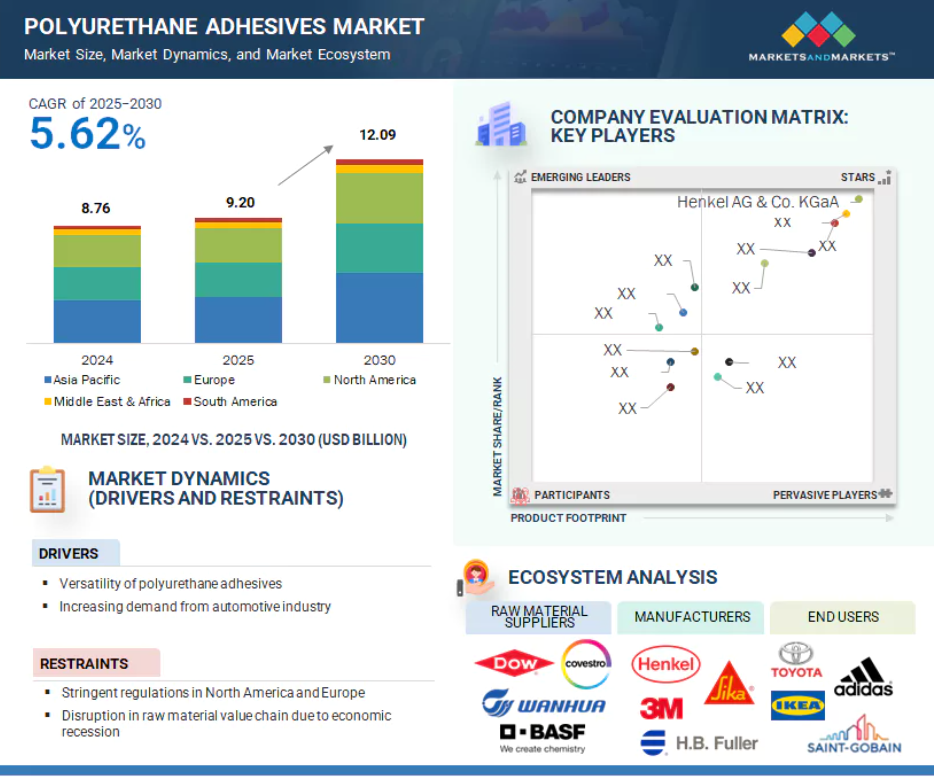

原材料価格の変動やサプライチェーンの断絶といった業界レベルの課題にもかかわらず、PU接着剤市場は勢いを増しています。絶え間ない研究開発、工業用途の増加、エコロジー意識の高まりは、今後もポリウレタン接着剤産業の主要な原動力となる可能性が高く、市場は2030年までかなりの成長と付加価値の可能性を経験すると予測されています。

ポリウレタン接着剤市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、同地域の強力な製造基盤に起因しています。

家具産業や建築・建設産業からの需要の増加が、ポリウレタン接着剤の世界市場の成長を牽引しています。

製品の発売は、今後5年間に市場プレーヤーに有利な機会を提供する可能性があります。

アジア太平洋地域は、予測期間中ポリウレタン接着剤の最大市場になると予測されています。

ポリウレタン接着剤市場の成長は、主要な産業部門全体で、耐久性があり、柔軟性があり、環境に優しい接着ソリューションに対する需要の高まりが原動力となっています。

ポリウレタン接着剤の世界市場ダイナミクス

原動力:ポリウレタン接着剤の汎用性

ポリウレタン接着剤市場の主な成長要因の1つは、さまざまな産業におけるこれらの接着剤の並外れた汎用性です。PU接着剤は、金属、プラスチック、木材、ゴム、ガラス、皮革、複合材料などの異種材料を接着することができ、その結果、自動車、建設、エレクトロニクス、包装、靴、家具産業で大いに役立ちます。異種材料の接着におけるこの適応性により、メーカーは複雑さを軽減し、組立時間を短縮し、製品の耐久性と性能を向上させることができます。

ポリウレタン接着剤は、アプリケーションの要件に応じてソリューションを選択できる硬化条件を提供します。卓越した耐薬品性、耐水性、耐紫外線性、高い耐衝撃性と制振性により、過酷な環境下でも屋内外で使用できます。さらに、これらの接着剤は弾性を保持し、高い構造接着強度を提供することができ、剛性および柔軟性のある接着に効果的に使用できることを示しています。接合部の建設やシーリング、軽自動車部品の組み立て、高級靴の生産において、ポリウレタン接着剤の多用途性は、エンドユーザーの支持をますます高めている主な要因であり続けています。このことが、市場の着実な成長を確実なものにしています。

制約:景気後退による原料バリューチェーンの混乱

ポリウレタン接着剤市場が有望な成長を示しているにもかかわらず、主に世界的な経済の不確実性と景気後退による原材料のバリューチェーンの混乱に起因する重大な課題が、市場の抑制要因として浮上しています。ポリウレタン接着剤は、主にポリオールやイソシアネートといった石油化学由来の原料をベースにしており、その供給とコストは原油価格の変動や国際貿易関係に直接関係しています。経済危機は通常、特に主要産地において、生産能力の低下、サプライチェーンの停滞、輸送の遅れを引き起こします。これは、原材料の入手可能性に影響を与えるだけでなく、価格変動にもつながり、メーカーの生産コスト全体に影響を与えます。さらに、地政学的プレミアム、貿易規制、景気後退時のインフレ圧力が調達問題を悪化させ、長期にわたる契約供給が中断されます。このような乱暴な投入コストでは、特に中小メーカーにおいて、収益性を維持するのは容易ではありません。このような不確実性は、大規模生産や技術革新への投資を促進せず、市場の発展を遅らせるでしょう。さらに、自動車産業や建設産業は循環的な産業であり、景気が悪いときにはプロジェクトを延期したり、調達を削減したりする傾向があり、その結果、需要が低くなります。こうした要因はすべて、ポリウレタン接着剤市場の成長を抑制する要因となります。

機会:都市化の進展と建設産業の成長

高い都市化率と世界の建設産業の成長は、ポリウレタン接着剤市場の主要プレーヤーに絶好の開発機会を提供します。雇用や生活の機会を求めて都市部への人口移動が増加しているため、特にアジア太平洋、中東、アフリカの新興経済圏では、住宅、商業、インフラ整備が急務となっています。各国政府もスマートシティ、住宅、交通、グリーンビルディングへの支出を増やしており、ハイテク、高耐久性、高性能の接着用途が求められています。建設業界では、ポリウレタン接着剤は断熱パネル、床材、屋根システム、窓取り付け、構造用グレージングに使用されています。コンクリート、木材、ガラス、金属など多様な基材によく接着し、柔軟性、耐熱性、耐候性に優れているため、屋内外の建築要件に適しています。建築技術がモジュール建築にシフトし、エネルギー効率の高いビルが設計されるにつれ、温度変化や湿気への暴露に対応する接着剤の必要性が高まっています。これらすべての要因が、汎用性の高いPU接着剤の必要性を高めています。

持続可能で低VOCの建設資材に向けた動きは、市場プレイヤーの成長機会をさらに促進しています。多くのメーカーが環境に優しいポリウレタン接着剤を製造し、グリーンビルディングの基準や規制を遵守しています。これは、LEEDやBREEAMのような環境認証が存在するヨーロッパや北米で特に普及しています。全体として、都市の成長、インフラの改善、および高性能材料の需要の組み合わせは、ポリウレタン接着剤に有利な地盤を調整します。発展途上都市や先進都市で、迅速かつ長持ちする建設方法を見つける必要性が高まっているため、ポリウレタン接着剤市場のプレーヤーは、市場での成長機会の増加を目撃することが期待されています。

課題: 用途と個別配合の必要性に影響を与える外部要因

ポリウレタン(PU)接着剤市場の成長を抑制する主な障害は、これらの接着剤の外部環境への依存です。PU接着剤の出力は、温度、湿度、支持体表面や硬化部位の条件など、外部環境の影響を非常に受けやすい。これらの要因は、PU接着剤市場の成長にとって課題となっています。

オーダーメイド処方の必要性も、PU接着剤市場の成長を阻む要因の一つです。例えば、フレキシブル・パッケージに使用される接着剤は、自動車用構造接着剤とは特性が異なる場合があります。このため、用途ごとにオーダーメイドの配合が必要となり、特定の技術仕様に対応するメーカーによる絶え間ない技術革新と新しいバリエーションの必要性が生じます。さらに、特に欧州や北米では、厳しい環境ガイドラインにより、原料や配合成分の選択が制限されつつあります。これらの地域では、揮発性有機化合物(VOC)や有害溶剤に関連する化学物質が厳しく制限されています。

世界のポリウレタン接着剤市場のエコシステム分析

ポリウレタン接着剤市場の有力企業には、ポリウレタン接着剤の老舗で財務的に安定したメーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場で著名な企業には、Henkel AG & Co. KGaA(ドイツ)、H.B. Fuller(米国)、Sika AG(スイス)、Dow Inc.(米国)、3M Company(米国)、Huntsman Corporation(米国)、Arkema(フランス)、Illinois Tool Works Inc.(米国)、Parker-Hannifin Corporation(米国)、Jowat SE(ドイツ)など。

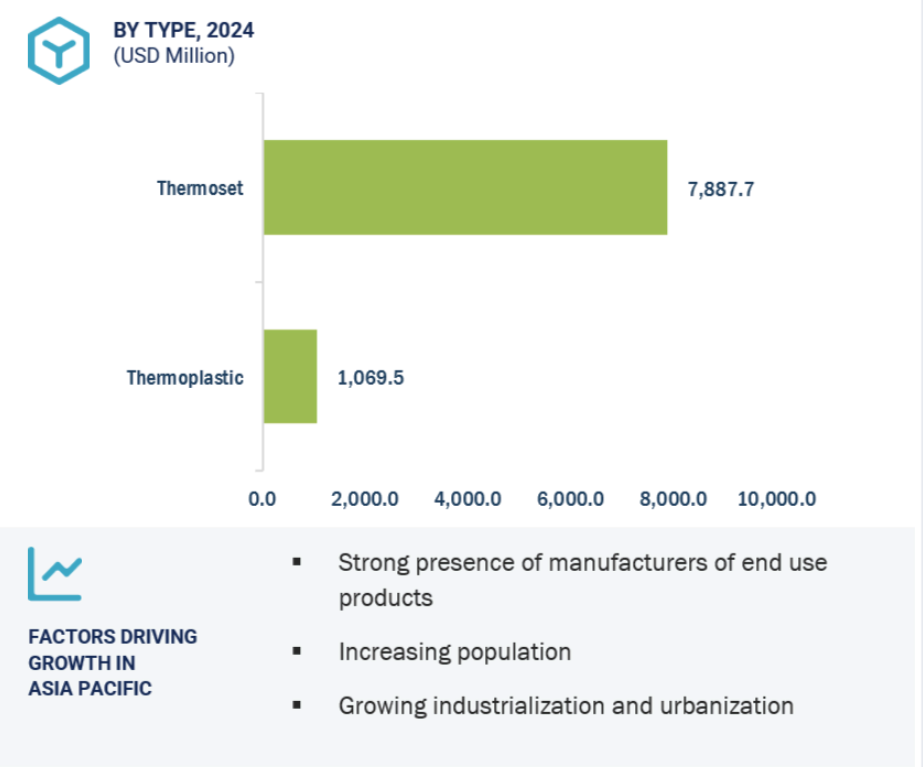

2024年のポリウレタン接着剤市場は熱硬化性セグメントが最大シェア

タイプ別では、2024年に熱硬化性セグメントがポリウレタン接着剤で大きなシェアを占めました。このセグメントが優位を占める主な理由は、熱硬化性PU接着剤の高い接着強度と耐久性、耐薬品性にあり、いくつかの高性能用途で接着剤として選ばれています。また、強度と長期性能が不可欠な構造用途においても魅力的です。

熱硬化性PU接着剤は、自動車、建築・建設、包装、航空宇宙産業において、金属、複合材料、プラスチックの接着に広く使用されています。例えば、自動車産業では、機械的強度が高く、熱や振動に強いため、ボディパネルの組み立て、内装部品の製造、構造物の接着に使用されています。同様に、建設業界では、これらの接着剤は、接着の耐久性と耐候性/耐湿性が必要とされる窓の付属品、床材、および断熱システムに最も支持されています。

熱硬化性PU接着剤の優位性に貢献するもう一つのポイントは、彼らがそのような湿気硬化、熱硬化、および異なる産業環境で使用される2液システムとして、その硬化方法に柔軟性があるということです。熱硬化性接着剤はまた、応力、温度サイクル、および化学薬品にさらされたときに整合性を保持し、過酷なサービス条件下で優れた性能を発揮する傾向があります。

信頼性が高く、高性能で耐久性のある接着剤ソリューションに対する需要の増加、特に新興経済圏や急成長するインフラ整備のような傾向は、世界的に熱硬化性ポリウレタン接着剤の継続的な採用を支持しています。

技術別では、100%固形分セグメントは予測期間中2番目に急成長する技術と予測

予測期間中、100%固形分セグメントは2番目に急成長するセグメントと予測されます。この成長は、この技術が最終用途産業に提供する性能上の優位性と柔軟性によるものです。

100%ソリッドPU接着剤は溶剤を必要としないため、不揮発性有機化合物(VOC)です。このため、環境規制が厳しい地域では非常に魅力的です。例えば、ヨーロッパや北米のような地域では、産業界が低排出ガスで環境に優しい接着技術を使用するよう徐々に圧力をかけられており、これが産業界全体でこの技術を使用する必要性を高めています。さらに、100%固形分のPU接着剤は、優れた接着強度、耐久性、耐薬品性、柔軟性を備えており、構造用や高負荷のかかるプラスチック用途に適しています。

産業界が環境に優しく高性能な接着剤にシフトする中、100%ソリッド技術は従来の溶剤や水性接着剤に代わる適切な選択肢となっています。水性PU接着剤は、そのコスト効率と使い勝手の良さから、成長という点では最高のパフォーマンスを示していますが、高性能で溶剤を含まない製品に対する需要の高まりが、100%ソリッドPU接着剤の採用を後押ししています。その結果、このセグメントは予測期間中にポリウレタン接着剤市場で大きなシェアを獲得すると予測されています。

予測期間中、アジア太平洋地域がポリウレタン接着剤市場をリードすると予測

アジア太平洋地域は、激しい工業化、最終用途産業の成長、急速な都市化が見事に融合しているため、ポリウレタン接着剤の最大市場になると予測されています。アジア太平洋諸国(中国、インド、日本、韓国)は、製造業、建設業、自動車製造業、エレクトロニクス産業、包装産業のリーダーであり、接着性、柔軟性、耐湿性、耐薬品性に優れているため、PU接着剤が使用されています。このような分野での国々の優位性が、PU接着剤のニーズを後押ししています。さらに、輸送、商業施設、再生可能エネルギーへの大規模な投資は、他の国と同様に、中国での接着剤の消費を刺激し、この地域における市場の全体的な成長を推進しています。

アジア太平洋地域は世界的な製造業の中心地であり、外国直接投資の目的地であり、ポリウレタン接着剤のヘビーユーザーである電子機器、履物、包装、自動車製品の国内外の多くのメーカーの本拠地です。安価な労働力を利用でき、原材料へのアクセスも向上しているため、非常に競争力のある生産地域となっています。さらに、この地域の政府は工業生産に有利な政策をとっています。さらに、中流階級の人口の増加、可処分所得の発展、消費財に対する需要の高まりも、この地域の家具、インテリアデザイン、履物産業の成長に影響を与えています。これらすべての要因が、堅調なポリウレタン接着剤市場としてのアジア太平洋地域の成長を後押ししています。

2025年から2030年にかけての最高成長率市場

この地域で最も急成長している中国市場

ポリウレタン接着剤市場の最新動向

- 2024年12月、ダウは軟包装用ラミネート接着剤事業をアルケマに1億5,000万米ドルで売却。この事業はフレキシブルパッケージング市場向け接着剤の世界的な大手メーカーで、北米とヨーロッパで事業を展開し、5つの生産拠点を有していました。

- 2024 年 10 月、ヘンケルはドイツの Bopfingen にある接着剤工場の拡張と近代化のために 2,000 万ユーロを投資。この工場では、大量のポリウレタン接着剤を含む、包装、木材、家具産業用の接着剤を生産しています。

- 2024 年 7 月、ヘンケルはインドの製造施設を完成。この施設にはロックタイトの新工場が含まれ、インダストリー4.0 技術を活用して効率を最適化。この拡張により、製造、メンテナンス、修理、自動車部品用の PU 接着剤を含む高性能接着剤の現地生産をサポート。

- 2023年1月、H.B. フラーはアラブ首長国連邦のラスアルハイマに拠点を置く接着剤メーカー、XCHEM International LLCを約1,450万米ドルで買収しました。この買収により、H.B.フラーは米国外で初めて建築用接着剤(CA)事業の製造拠点を獲得。

主要市場プレイヤー

キーワードの主要プレーヤー

Henkel AG & Co. KGaA (Germany)

H.B. Fuller (US)

Sika AG (Switzerland)

Dow Inc. (US)

3M Company (US)

Huntsman Corporation (US)

Arkema (France)

Illinois Tool Works Inc. (US)

Parker-Hannifin Corporation (US)

Jowat SE (Germany).

1 はじめに 24

1.1 研究の目的 24

1.2 市場定義 24

1.3 研究の範囲 25

1.3.1 市場セグメントと地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 市場定義および包含、タイプ別 26

1.3.4 市場定義および包含、技術別 27

1.3.5 市場定義および包含、用途別 27

1.4 対象年 28

1.5 対象通貨 28

1.6 対象単位 28

1.7 ステークホルダー 28

1.8 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.2 一次データ 31

2.1.2.1 主な一次参加者 31

2.1.2.2 主な業界の見方 32

2.1.2.3 一次インタビューの内訳 32

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 33

2.2.2 トップダウンアプローチ 35

2.3 データの三角測量 36

2.4 成長予測 37

2.4.1 供給側分析 37

2.4.2 需要側分析 38

2.5 調査の前提 38

2.6 調査の限界 39

2.7 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 ポリウレタン接着剤市場における魅力的な機会 43

4.2 地域別ポリウレタン接着剤市場 43

4.3 アジア太平洋地域:タイプおよび主要国別ポリウレタン接着剤市場 44

4.4 用途および地域別ポリウレタン接着剤市場 44

4.5 ポリウレタン接着剤市場、主要国別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場動向 47

5.2.1 推進要因 47

5.2.1.1 ポリウレタン接着剤の汎用性 47

5.2.1.2 自動車業界からの需要の増加 48

5.2.2 抑制要因 48

5.2.2.1 北米および欧州における厳格な規制 48

5.2.2.2 景気後退による原材料のバリューチェーンの混乱 48

5.2.3 機会 49

5.2.3.1 急速な都市化と建設業界の成長 49

5.2.3.2 アジア太平洋地域および中東における機会 49

5.2.4 課題 49

5.2.4.1 アプリケーションに影響を与える外部要因 49

5.3 ポーターの 5 つの力分析 50

5.3.1 新規参入者の脅威 51

5.3.2 代替品の脅威 51

5.3.3 サプライヤーの交渉力 51

5.3.4 購入者の交渉力 52

5.3.5 競争の激しさ 52

5.4 主要な利害関係者および購入基準 53

5.4.1 購入プロセスにおける主要な利害関係者 53

5.4.2 購入基準 54

5.5 マクロ経済の見通し 54

5.5.1 主要経済国の GDP の動向と予測 54

5.6 サプライチェーン分析 56

5.6.1 原材料サプライヤー 56

5.6.2 ポリウレタン接着剤メーカー 56

5.6.3 流通ネットワーク 57

5.6.4 エンドユーザー 57

5.7 価格分析 57

5.7.1 主要企業別のポリウレタン接着剤の平均販売価格動向、2024年 57

5.7.2 地域別の平均販売価格動向、2022年~2030年 58

5.8 顧客のビジネスに影響を与えるトレンド/混乱 59

5.9 エコシステム分析 60

5.10 技術分析 61

5.10.1 主要技術 62

5.10.1.1 一液型、湿気硬化型ポリウレタン接着剤 62

5.10.1.2 2液型ポリウレタン接着剤 62

5.10.1.3 反応性ホットメルトポリウレタン接着剤(RHM/PURホットメルト) 62

5.10.2 補完技術 63

5.10.2.1 プライマーおよび表面処理技術 63

5.10.2.2 グリーンケミストリーおよびバイオベースポリオール 63

5.11 ケーススタディ分析 63

5.11.1 高弾性、耐久性に優れた接着剤として導入された代替品である水分硬化型ポリウレタン接着剤 63

5.12 貿易分析 64

5.12.1 輸入データ(HS コード 3506) 64

5.12.2 輸出シナリオ(HS コード 3506) 65

5.13 規制の動向 66

5.13.1 グローバル:規制機関、政府機関、その他の組織 69

5.13.2 規制の枠組み 69

5.13.2.1 REACH 規則(欧州連合) 69

5.13.2.2 循環経済行動計画(欧州連合) 70

5.13.2.3 大気浄化法(米国) 70

5.13.2.4 TSCA(有害物質規制法)(米国) 70

5.13.2.5 ISO 9001 および ISO 14001 規格(グローバル) 70

5.14 2025年から2026年の主な会議およびイベント 71

5.15 投資および資金調達シナリオ 71

5.16 特許分析 72

5.16.1 アプローチ 72

5.16.2 文書の種類 72

5.16.3 トップ申請者 74

5.16.4 管轄分析 76

5.17 2025 年の米国関税 77

5.17.1 はじめに 77

5.17.2 主な関税率 78

5.17.3 価格への影響分析 78

5.17.4 国/地域への影響 79

5.17.4.1 米国 79

5.17.4.2 ヨーロッパ 79

5.17.4.3 アジア太平洋地域 80

5.17.5 最終用途産業への影響 81

5.18 AI/GEN AI がポリウレタン接着剤市場に与える影響 82

6 用途別ポリウレタン接着剤市場 84

6.1 はじめに 85

6.2 自動車 87

6.2.1 市場を後押しする軽量自動車の需要の高まり 87

6.3 建築・建設 89

6.3.1 住宅セグメントにおける接着剤の需要の増加が市場を牽引 89

6.4 包装 91

6.4.1 食品、医療、Eコマース分野におけるフレキシブルラミネートの使用増加が市場を牽引 91

6.5 皮革および履物 93

6.5.1 ポリウレタン接着剤の柔軟性、強度、耐久性が市場成長を支えます 93

6.6 一般産業 95

6.6.1 ポリウレタン接着剤の無毒性および環境への配慮が市場を牽引します 95

6.7 家具および装飾 97

6.7.1 建設業界の急速な成長が市場を牽引 97

6.8 その他 99

7 ポリウレタン接着剤市場、技術別 102

7.1 はじめに 103

7.2 100% 固形分 105

7.2.1 市場を後押しする低 VOC 排出のニーズ 105

7.3 溶剤系 107

7.3.1 市場を牽引する、さまざまな基材との溶剤系接着剤の適合性 107

7.4 分散 109

7.4.1 市場を牽引する VOC 排出に関する政府規制の強化 109

7.5 その他 111

8 ポリウレタン接着剤市場、タイプ別 113

8.1 はじめに 114

8.2 熱硬化型 116

8.2.1 市場を牽引する、さまざまな業界における熱硬化型ポリウレタン接着剤の需要の増加 116

8.2.2 ポリエステル樹脂 117

8.2.3 ポリエーテル樹脂 117

8.3 熱可塑性 119

8.3.1 市場を牽引する、調整可能なシール温度とカスタム配合の需要 119

8.3.2 脂肪族樹脂 120

9 基材別ポリウレタン接着剤市場 123

9.1 はじめに 123

9.2 金属 123

9.2.1 金属は構造的接着と耐食性基材を提供します 123

9.3 プラスチック 124

9.3.1 プラスチックは柔軟性と低エネルギー表面との適合性を提供します 124

9.4 木材 124

9.4.1 木材は耐湿性と深い浸透性を提供します 124

9.5 ガラス 124

9.5.1 ガラスは、さまざまな配合で透明性、弾力性、および耐候性を提供します 124

9.6 紙 125

9.6.1 紙は、その軽量性、柔軟性、接着性から、主に包装材に使用されています 125

10 地域別ポリウレタン接着剤市場 126

10.1 はじめに 127

10.2 アジア太平洋地域 129

10.2.1 中国 136

10.2.1.1 市場を牽引する建設業界の動向 136

10.2.2 日本 137

10.2.2.1 需要を後押しするインフラ整備 137

10.2.3 韓国 138

10.2.3.1 自動車産業の成長が需要を牽引します 138

10.2.4 インド 138

10.2.4.1 経済を活性化し、市場の成長に貢献する政府の取り組み 138

10.2.5 台湾 139

10.2.5.1 建設業界の成長が市場の成長に影響を与えます 139

10.2.6 タイ 140

10.2.6.1 市場成長に貢献する自動車産業の成長 140

10.2.7 マレーシア 140

10.2.7.1 市場成長を促進する有利なビジネス政策 140

10.2.8 その他のアジア太平洋地域 140

10.3 ヨーロッパ 141

10.3.1 ドイツ 148

10.3.1.1 食品包装業界のトレンドの変化が需要を後押し 148

10.3.2 フランス 149

10.3.2.1 建設および自動車産業の成長が市場を後押し 149

10.3.3 イタリア 149

10.3.3.1 航空宇宙および自動車産業が成長の可能性を提供 149

10.3.4 英国 150

10.3.4.1 家電製品における革新的でエネルギー効率の高い技術の導入が市場を牽引 150

10.3.5 その他のヨーロッパ 150

10.4 北米 150

10.4.1 米国 157

10.4.1.1 主要最終用途産業の成長が需要を後押しします 157

10.4.2 カナダ 157

10.4.2.1 自動車セクターがポリウレタン接着剤の需要を牽引します 157

10.4.3 メキシコ 158

10.4.3.1 自動車産業におけるポリウレタン接着剤の用途拡大が市場を牽引 158

10.5 南アメリカ 159

10.5.1 ブラジル 165

10.5.1.1 自動車産業の急速な成長がポリウレタン接着剤の需要を後押しします 165

10.5.2 アルゼンチン 165

10.5.2.1 経済の急速な成長が市場を牽引 165

10.5.3 その他の南米 165

10.6 中東およびアフリカ 166

10.6.1 GCC諸国 172

10.6.1.1 サウジアラビア 172

10.6.1.1.1 自動車販売の増加が市場を支えます 172

10.6.1.2 その他のGCC諸国 173

10.6.2 南アフリカ 173

10.6.2.1 現地メーカーの間でポリウレタン接着剤の利点に対する認識の高まりが市場を牽引します 173

10.6.3 その他の中東およびアフリカ 173

11 競争環境 174

11.1 はじめに 174

11.2 主要企業による戦略の概要 174

11.3 市場シェア分析 175

11.4 収益分析 178

11.5 企業評価マトリックス:主要企業、2024年 179

11.5.1 スター 179

11.5.2 新興リーダー 179

11.5.3 普及型プレーヤー 179

11.5.4 参加者 179

11.5.5 企業フットプリント:主要プレーヤー、2024年 181

11.5.5.1 企業フットプリント 181

11.5.5.2 地域フットプリント 182

11.5.5.3 タイプフットプリント 183

11.5.5.4 テクノロジーフットプリント 184

11.5.5.5 アプリケーションフットプリント 185

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 186

11.6.1 先進企業 186

11.6.2 対応力のある企業 186

11.6.3 ダイナミックな企業 186

11.6.4 スタートブロック 186

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 188

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 188

11.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 188

11.7 ブランド比較 189

11.8 企業評価および財務指標 191

11.9 競争シナリオ 192

11.9.1 取引 192

11.9.2 拡大 193

11.9.3 その他の動向 194

12 企業プロフィール 195

12.1 主要企業 195

12.1.1 HENKEL AG & CO. KGAA 195

12.1.1.1 事業概要 195

12.1.1.2 提供製品 196

12.1.1.3 最近の動向 197

12.1.1.3.1 事業拡大 197

12.1.1.3.2 その他の動向 198

12.1.1.4 MnMの見解 198

12.1.1.4.1 勝利の権利 198

12.1.1.4.2 戦略的選択 198

12.1.1.4.3 弱みと競合の脅威 199

12.1.2 H.B. FULLER COMPANY 200

12.1.2.1 事業概要 200

12.1.2.2 提供製品 201

12.1.2.3 最近の動向 203

12.1.2.3.1 取引 203

12.1.2.3.2 事業拡大 204

12.1.2.4 MnM の見解 204

12.1.2.4.1 勝利の権利 204

12.1.2.4.2 戦略的選択 204

12.1.2.4.3 弱点と競合の脅威 205

12.1.3 DOW 206

12.1.3.1 事業概要 206

12.1.3.2 提供製品 207

12.1.3.3 最近の動向 208

12.1.3.3.1 取引 208

12.1.3.4 MnMの見解 208

12.1.3.4.1 Right to win 208

12.1.3.4.2 戦略的選択 208

12.1.3.4.3 弱みと競合の脅威 208

12.1.4 SIKA AG 209

12.1.4.1 事業概要 209

12.1.4.2 提供製品 210

12.1.4.3 最近の動向 211

12.1.4.3.1 取引 211

12.1.4.4 MnM の見解 211

12.1.4.4.1 勝利の権利 211

12.1.4.4.2 戦略的選択 211

12.1.4.4.3 弱みと競合の脅威 212

12.1.5 3M 社 213

12.1.5.1 事業概要 213

12.1.5.2 提供製品 214

12.1.5.3 MnM の見解 215

12.1.5.3.1 勝利の権利 215

12.1.5.3.2 戦略的選択 215

12.1.5.3.3 弱点と競合の脅威 215

12.1.6 HUNTSMAN INTERNATIONAL LLC 216

12.1.6.1 事業概要 216

12.1.6.2 提供製品 217

12.1.7 ARKEMA 218

12.1.7.1 事業概要 218

12.1.7.2 提供製品 219

12.1.8 ILLINOIS TOOL WORKS INC. 220

12.1.8.1 事業概要 220

12.1.8.2 提供製品 221

12.1.9 JOWAT SE 222

12.1.9.1 事業概要 222

12.1.9.2 提供製品 222

12.1.10 PARKER HANNIFIN CORP 223

12.1.10.1 事業概要 223

12.1.10.2 提供製品 224

12.2 その他のプレーヤー 225

12.2.1 DYMAX 225

12.2.2 FRANKLIN INTERNATIONAL 226

12.2.3 HEXCEL CORPORATION 227

12.2.4 SCOTT BADER COMPANY LTD 227

12.2.5 MAPEI 228

12.2.6 MASTER BOND 228

12.2.7 PIDILITE INDUSTRIES LTD 229

12.2.8 DELO 229

12.2.9 PERMABOND 230

12.2.10 PARSON ADHESIVES, INC. 230

12.2.11 SOUDAL GROUP 231

12.2.12 ダウバート・ケミカル・カンパニー 231

12.2.13 イマウェル 232

12.2.14 アクゾ・ノーベル N.V. 232

12.2.15 ヘルミチン・アドヒーシブズ 233

13 隣接および関連市場 234

13.1 はじめに 234

13.2 制限事項 234

13.3 構造用接着剤市場 234

13.3.1 市場定義 234

13.3.2 市場の概要 234

13.4 構造用接着剤市場、地域別 235

13.4.1 アジア太平洋 236

13.4.2 北米 238

13.4.3 ヨーロッパ 239

13.4.4 南米 241

13.4.5 中東およびアフリカ 242

14 付録 244

14.1 ディスカッションガイド 244

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 248

14.3 カスタマイズオプション 250

14.4 関連レポート 250

14.5 著者詳細 251

表1 ポリウレタン接着剤市場:リスク評価 39

表2 ポリウレタン接着剤市場におけるポーターの5つの力の影響 51

表 3 主要用途の購買プロセスにおける関係者の影響 (%) 53

表4 主要用途における主な購買基準 54

表5 主要国のGDP動向と予測、

2021-2030 (億米ドル) 55

表6 主要用途向けポリウレタン接着剤の平均販売価格(主要プレーヤー別)、2024年(米ドル/kg) 58

表7 ポリウレタン接着剤の地域別平均販売価格動向(2022~2030年) (単位:米ドル/kg) 59

表8 ポリウレタン接着剤市場のエコシステムにおける企業の役割 61

表9 HSコード3506対応製品の地域別輸入データ、

2020-2024年(百万米ドル) 65

表10 HSコード3506対応製品の輸出データ(地域別) 65

2020~2024年(百万米ドル) 66

表 11 北米:規制機関、政府機関、その他の組織 66

その他の組織 66

表 12 欧州: 規制機関、政府機関、その他の団体 67

表13 アジア太平洋地域 規制機関、政府機関、その他の組織 67

表14 中東・アフリカ:規制機関、政府機関、その他の団体 67

その他の組織 68

表15 南米:規制機関、政府機関、その他の団体 68

その他の団体 68

表16 ポリウレタン接着剤市場:会議・イベント詳細リスト(2025~2026年) 71

表17 ポリウレタン接着剤市場:投資と資金調達シナリオ(2020~2025年) 71

表18 さまざまな段階での特許総数(2014~2024年) 72

表 19 ポリウレタン接着剤市場の主要特許一覧、

2014-2024 74

表 20 三井化学が出願した特許 74 75

表21 米国が調整した相互関税率 78

表 22 ポリウレタン接着剤市場、用途別、2020~2024 年(キロトン) 85

表 23 ポリウレタン接着剤市場:用途別(2025~2030 年)(キロトン) 86

表 24 ポリウレタン接着剤市場、用途別、

2020-2024 (百万米ドル) 86

表 25 ポリウレタン接着剤市場、用途別、

2025-2030 (百万米ドル) 87

表 26 自動車用ポリウレタン接着剤市場:地域別

2020-2024 (キロトン) 88

表 27 自動車用ポリウレタン接着剤市場:地域別

2025-2030年(キロトン) 88

表 28 自動車用ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 89

表 29 自動車用ポリウレタン接着剤市場、地域別、

2025-2030 (百万米ドル) 89

表 30 建築・建設分野のポリウレタン接着剤市場

地域別、2020-2024 年(キロトン) 90

表 31 建築・建設分野のポリウレタン接着剤市場

地域別、2025-2030 年(キロトン) 90

表 32 建築・建設分野のポリウレタン接着剤市場

地域別、2020-2024 年(百万米ドル) 91

表 33 建築・建設分野のポリウレタン接着剤市場

地域別、2025-2030 年(百万米ドル) 91

表 34 パッケージングのポリウレタン接着剤市場:地域別

2020-2024 (キロトン) 92

表 35:包装用ポリウレタン接着剤市場:地域別

2025-2030 (キロトン) 92

表 36:包装用ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 93

表 37:包装用ポリウレタン接着剤市場:地域別

2025-2030 (百万米ドル) 93

表 38 皮革・履物用ポリウレタン接着剤市場

地域別、2020-2024年(キロトン) 94

表 39 皮革・履物用ポリウレタン接着剤市場:地域別、2025-2030 年(キロトン) 94

表40 皮革・フットウェア用ポリウレタン接着剤市場:地域別、2020~2024年(百万米ドル) 95

表41 皮革・フットウェア用ポリウレタン接着剤市場:地域別 2025-2030 (百万米ドル) 95

表42 一般工業用ポリウレタン接着剤市場:地域別、2020~2024年(キロトン) 96

表 43 一般工業用ポリウレタン接着剤市場:地域別、2025-2030 年 (千トン) 96

表 44 一般産業用ポリウレタン接着剤市場:地域別、2020~2024 年(百万米ドル) 97

表 45 一般産業用ポリウレタン接着剤市場:地域別 2025-2030 (百万米ドル) 97

表 46 家具・装飾用ポリウレタン接着剤市場:地域別 2020-2024 (キロトン) 98

表 47 家具・装飾用ポリウレタン接着剤市場(地域別)、2025-2030 年 (千トン) 98

表 48 家具・装飾のポリウレタン接着剤市場:地域別 2020-2024 (百万米ドル) 99

表 49 家具・装飾のポリウレタン接着剤市場:地域別 2025-2030 (百万米ドル) 99

表 50 その他のポリウレタン接着剤市場:地域別

2020-2024 (キロトン) 100

表 51 その他のポリウレタン接着剤市場:地域別

2025-2030年(キロトン) 100

表 52 その他のポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 100

表 53 その他のポリウレタン接着剤市場:地域別

2025-2030 (百万米ドル) 101

表 54 ポリウレタン接着剤市場、技術別、

2020-2024 (キロトン) 103

表 55 ポリウレタン接着剤市場:技術別、2025~2030 年(キロトン) 104

表 56 ポリウレタン接着剤市場:技術別

2020-2024年 (百万米ドル) 104

表 57 ポリウレタン接着剤市場、技術別、

2025-2030 (百万米ドル) 104

表 58 100%固形分: ポリウレタン接着剤市場、地域別、

2020-2024 (キロトン) 105

表 59 100%固形分: ポリウレタン接着剤市場、地域別、

2025-2030 (キロトン) 106

表 60 100%固形分: ポリウレタン接着剤市場、地域別、

2020-2024 (百万米ドル) 106

表 61 100%固形分: ポリウレタン接着剤市場、地域別、

2025-2030 (百万米ドル) 106

表 62 溶剤系:ポリウレタン接着剤市場、地域別、

2020-2024 (キロトン) 107

表 63 溶剤型:ポリウレタン接着剤市場、地域別、

2025-2030 (キロトン) 108

表 64 溶剤媒:ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 108

表 65 溶剤型:ポリウレタン接着剤市場:地域別

2025-2030年(百万米ドル) 108

表 66 分散型:ポリウレタン接着剤市場:地域別

2020-2024 (キロトン) 109

表 67 分散:ポリウレタン接着剤市場、地域別、

2025-2030 (キロトン) 110

表 68 分散:ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 110

表 69 分散:ポリウレタン接着剤市場:地域別

2025-2030年(百万米ドル) 110

表 70 その他: ポリウレタン接着剤市場:地域別

2020-2024年(キロトン) 111

表 71 その他:ポリウレタン接着剤市場 ポリウレタン接着剤市場、地域別

2025-2030年(キロトン) 112

表 72 その他:ポリウレタン接着剤市場 ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 112

表 73 その他: ポリウレタン接着剤市場:地域別

2025-2030 (百万米ドル) 112

表 74 ポリウレタン接着剤市場:タイプ別、2020~2024 年(キロトン) 115

表 75 ポリウレタン接着剤市場:タイプ別、2025-2030 年(キロトン) 115

表 76 ポリウレタン接着剤市場:タイプ別、2020-2024 年(百万米ドル) 116

表 77 ポリウレタン接着剤市場:タイプ別、2025-2030 年(百万米ドル) 116

表 78 熱硬化性ポリウレタン接着剤市場:地域別

2020-2024 (キロトン) 118

表 79 熱硬化性ポリウレタン接着剤市場、地域別、

2025-2030 (キロトン) 118

表 80 熱硬化性ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 119

表 81 熱硬化性ポリウレタン接着剤市場:地域別

2025-2030年(百万米ドル) 119

表 82 熱可塑性ポリウレタン接着剤市場:地域別

2020-2024 (キロトン) 121

表 83 熱可塑性ポリウレタン接着剤市場、地域別、

2025-2030 (キロトン) 121

表 84 熱可塑性ポリウレタン接着剤市場:地域別

2020-2024 (百万米ドル) 121

表 85 熱可塑性ポリウレタン接着剤市場、地域別、

2025-2030年(百万米ドル) 122

表 86 ポリウレタン接着剤市場:地域別、2020-2024 年(キロトン) 127

表 87 ポリウレタン接着剤市場:地域別(2025~2030 年)(キロトン) 128

表 88 ポリウレタン接着剤市場:地域別、2020~2024 年(百万米ドル) 128

表 89 ポリウレタン接着剤市場:地域別 2025-2030 (百万米ドル) 128

表 90 アジア太平洋地域:ポリウレタン接着剤市場:タイプ別

2020-2024 (キロトン) 130

表 91 アジア太平洋地域:ポリウレタン接着剤市場:タイプ別

2025~2030年(キロトン) 131

表 92 アジア太平洋地域:ポリウレタン接着剤市場:タイプ別

2020-2024 (百万米ドル) 131

表 93 アジア太平洋地域:ポリウレタン接着剤市場:タイプ別

2025~2030年(百万米ドル) 131

表 94 アジア太平洋地域:ポリウレタン接着剤市場:技術別

2020~2024年(キロトン) 132

表 95 アジア太平洋地域:ポリウレタン接着剤市場:技術別

2025-2030年(キロトン) 132

表 96 アジア太平洋地域:ポリウレタン接着剤市場:技術別

2020~2024年 (百万米ドル) 132

表 97 アジア太平洋地域:ポリウレタン接着剤市場:技術別

2025~2030年(百万米ドル) 133

表 98 アジア太平洋地域:ポリウレタン接着剤市場:用途別

2020-2024 (キロトン) 133

表 99 アジア太平洋地域:ポリウレタン接着剤市場:用途別

2025~2030年(キロトン) 133

表100 アジア太平洋地域:ポリウレタン接着剤市場:用途別

2020-2024 (百万米ドル) 134

表 101 アジア太平洋地域:ポリウレタン接着剤市場:用途別

2025-2030 (百万米ドル) 134

表 102 アジア太平洋地域:ポリウレタン接着剤市場:国・地域別

2020-2024 (キロトン) 135

表 103 アジア太平洋地域:ポリウレタン接着剤市場:国・地域別

2025-2030年(キロトン) 135

表 104 アジア太平洋地域:ポリウレタン接着剤市場:国・地域別

2020-2024 (百万米ドル) 136

表 105 アジア太平洋地域:ポリウレタン接着剤市場:国・地域別

2025~2030年(百万米ドル) 136

表 106 欧州: ポリウレタン接着剤市場:タイプ別、2020~2024年(キロトン) 142

表 107 欧州: ポリウレタン接着剤市場:タイプ別(2025~2030年)(千トン) 143

表 108 欧州: ポリウレタン接着剤市場:タイプ別

2020-2024年 (百万米ドル) 143

表 109 欧州: ポリウレタン接着剤市場:タイプ別

2025-2030年(百万米ドル) 143

表 110 欧州: ポリウレタン接着剤市場:技術別

2020-2024年 (キロトン) 143

表 111 欧州: ポリウレタン接着剤市場:技術別

2025-2030年(キロトン) 144

表 112 欧州:ポリウレタン接着剤市場:技術別 ポリウレタン接着剤市場:技術別

2020-2024年 (百万米ドル) 144

表 113 欧州: ポリウレタン接着剤市場:技術別

2025-2030年(百万米ドル) 144

表 114 欧州:ポリウレタン接着剤市場:技術別 ポリウレタン接着剤市場:用途別

2020-2024年(キロトン) 145

表 115 欧州:ポリウレタン接着剤市場:用途別 ポリウレタン接着剤市場:用途別

2025-2030年(キロトン) 145

表 116 欧州:ポリウレタン接着剤市場:用途別 ポリウレタン接着剤市場:用途別

2020-2024 (百万米ドル) 146

表 117 欧州: ポリウレタン接着剤市場:用途別

2025-2030年 (百万米ドル) 146

表 118 欧州: ポリウレタン接着剤市場:国・地域別

2020-2024 (キロトン) 146

表 119 欧州: ポリウレタン接着剤市場:国・地域別

2025-2030年(キロトン) 147

表 120 欧州:ポリウレタン接着剤市場 ポリウレタン接着剤市場:国・地域別

2020-2024年 (百万米ドル) 147

表 121 欧州:ポリウレタン接着剤市場:国・地域別 ポリウレタン接着剤市場:国・地域別

2025-2030年(百万米ドル) 148

表 122 北米:ポリウレタン接着剤市場:タイプ別(百万米ドル

2020-2024 (キロトン) 151

表 123 北米:ポリウレタン接着剤市場:タイプ別

2025-2030 (キロトン) 152

表 124 北米:ポリウレタン接着剤市場:タイプ別

2020-2024 (百万米ドル) 152

表 125 北米:ポリウレタン接着剤市場:タイプ別

2025-2030年 (百万米ドル) 152

表 126 北米:ポリウレタン接着剤市場:技術別

2020-2024 (キロトン) 153

表 127 北米:ポリウレタン接着剤市場:技術別

2025-2030 (キロトン) 153

表 128 北米:ポリウレタン接着剤市場:技術別

2020-2024年 (百万米ドル) 153

表 129 北米:ポリウレタン接着剤市場:技術別

2025-2030年 (百万米ドル) 154

表 130 北米:ポリウレタン接着剤市場:用途別

2020-2024 (キロトン) 154

表 131 北米:ポリウレタン接着剤市場:用途別

2025-2030 (キロトン) 154

表 132 北米:ポリウレタン接着剤市場:用途別

2020-2024 (百万米ドル) 155

表 133 北米:ポリウレタン接着剤市場:用途別

2025-2030年 (百万米ドル) 155

表 134 北米:ポリウレタン接着剤市場:国別

2020-2024 (キロトン) 156

表 135 北米:ポリウレタン接着剤市場:国別

2025-2030 (キロトン) 156

表 136 北米:ポリウレタン接着剤市場:国別

2020-2024 (百万米ドル) 156

表 137 北米:ポリウレタン接着剤市場:国別

2025-2030年(百万米ドル) 157

表 138 南米:ポリウレタン接着剤市場:タイプ別(百万米ドル

2020-2024 (キロトン) 159

表 139 南米:ポリウレタン接着剤市場:タイプ別(トン

2025-2030 (ktトン) 159

表 140 南米:ポリウレタン接着剤市場:タイプ別

2020-2024 (百万米ドル) 160

表 141 南米:ポリウレタン接着剤市場:タイプ別(百万米ドル

2025-2030年 (百万米ドル) 160

表 142 南米:ポリウレタン接着剤市場:技術別

2020-2024 (キロトン) 160

表143 南米:ポリウレタン接着剤市場:技術別

2025-2030 (キロトン) 160

表 144 南米:ポリウレタン接着剤市場:技術別

2020-2024 (百万米ドル) 161

表 145 南米:ポリウレタン接着剤市場:技術別

2025-2030年 (百万米ドル) 161

表 146 南米:ポリウレタン接着剤市場:用途別

2020-2024 (キロトン) 162

表 147 南米:ポリウレタン接着剤市場:用途別

2025-2030 (キロトン) 162

表 148 南米:ポリウレタン接着剤市場:用途別

2020-2024 (百万米ドル) 163

表 149 南米:ポリウレタン接着剤市場:用途別

2025-2030年 (百万米ドル) 163

表150 南米:ポリウレタン接着剤市場:国・地域別:2020-2024年(キロトン) 163

表 151 南米:ポリウレタン接着剤市場:国・地域別:2025-2030年(ktトン) 164

表 152 南米:ポリウレタン接着剤市場:国・地域別、2020~2024年(百万米ドル) 164

表 153 南米:ポリウレタン接着剤市場:国・地域別、2025年~2030年(百万米ドル) 164

表 154 中東・アフリカ:ポリウレタン接着剤市場:タイプ別

2020-2024 (キロトン) 166

表 155 中東・アフリカ:ポリウレタン接着剤市場:タイプ別(トン

2025-2030 (キロトン) 166

表 156 中東・アフリカ:ポリウレタン接着剤市場:タイプ別(トン

2020-2024 (百万米ドル) 167

表 157 中東・アフリカ:ポリウレタン接着剤市場:タイプ別(百万米ドル

2025~2030年(百万米ドル) 167

表 158 中東・アフリカ:ポリウレタン接着剤市場:技術別:2020~2024年(ktトン) 167

表 159 中東・アフリカ:ポリウレタン接着剤市場:技術別:2025~2030年(ktトン) 167

表 160 中東・アフリカ:ポリウレタン接着剤市場:技術別:2020~2024年(百万米ドル) 168

表 161 中東・アフリカ:ポリウレタン接着剤市場:技術別:2025~2030年(百万米ドル) 168

表 162 中東・アフリカ:ポリウレタン接着剤市場:用途別 2020-2024 (ktトン) 169

表 163 中東・アフリカ:ポリウレタン接着剤市場:用途別(2025~2030年)(ktトン) 169

表 164 中東・アフリカ:ポリウレタン接着剤市場:用途別 2020-2024 (百万米ドル) 170

表 165 中東・アフリカ:ポリウレタン接着剤市場:用途別 2025-2030 (百万米ドル) 170

表 166 中東・アフリカ:ポリウレタン接着剤市場:国・地域別、2020~2030 年(百万米ドル

国・地域別 2020-2024 (ktトン) 170

表 167 中東・アフリカ:ポリウレタン接着剤市場:国・地域別、2025~2030 年(百万米ドル

国・地域別 2025-2030 (ktトン) 171

表 168 中東・アフリカ:ポリウレタン接着剤市場

国・地域別、2020-2024 年(百万米ドル) 171

表 169 中東・アフリカ:ポリウレタン接着剤市場、

国・地域別:2025-2030年(百万米ドル) 172

表170 主要企業が採用した戦略の概要(2020~2024年) 174

表 171 ポリウレタン接着剤市場:競争の程度(2024年) 176

表 172 ポリウレタン接着剤市場:地域別フットプリント 182

表173 ポリウレタン接着剤市場:タイプ別フットプリント 183

表174 ポリウレタン接着剤市場:技術別フットプリント 184

表 175 ポリウレタン接着剤市場:アプリケーション別フットプリント 185

表 176 ポリウレタン接着剤市場:主要新興企業/SM 188

表 177 ポリウレタン接着剤市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/SMの競争力 188

表178 ポリウレタン接着剤市場:取引件数(2020年1月~2024年12月) 192

表 179 ポリウレタン接着剤市場:拡大、

2020年1月~2024年12月 193

表 180 ポリウレタン接着剤市場:その他の進展、

2020年1月~2024年12月 194

表 181 ヘンケル AG & CO. KGAA: 会社概要 195

表182 ヘンケルAG&CO.KGAA: 提供製品 196

表183 ヘンケルAG&CO.KGAA:事業拡大 197

表184 ヘンケルAG&CO.KGAA: その他の開発 198

表185 H.B.フラー社:会社概要 200

表186 H.B.フラー社:提供製品 201

表187 H.B.フラー社:取引 203

表188 H.B.フラー:事業拡大 204

表189 ダウ:会社概要 206

表190 ダウ:提供製品 207

表191 ダウ:取引 208

表192 シーカAG:会社概要 209

表 193 シーカAG:提供製品 210

194 表 シーカAG:取引 211

195表 3M社:会社概要 213

表 196 3M社:提供製品 214

表 197 ハンツマンインターナショナルLLC: 会社概要 216

表 198 huntsman international llc: 提供製品 217

表 199 アルケマ:会社概要 218

表 200 アルケマ:取り扱い製品 219

表 201 イリノイツールワークス:会社概要 220

202 イリノイ ツール ワークス:製品 221

表 203 ジョワット・セ:会社概要 222

表204 ジョワット・セ:取扱製品 222

表205 パーカー・ハニフィン:会社概要 223

206表 パーカー・ハニフィン:取扱製品 224

表 207 ダイマックス:会社概要 225

表 208 フランクリン・インターナショナル:会社概要 226

表 209 ヘクセルコーポレーション:会社概要 227

表 210 スコット・ベイダー社:会社概要 227

表 211 マペイ:会社概要 228 会社概要 228

212表 マスターボンド:会社概要 228

213表 ピディライト・インダストリーズ:会社概要 229

表214 デロ:会社概要 229

表215 パーマボンド:会社概要 230

表 216 パーソンアドヒーシブズ:会社概要 230

表217 スーダルグループ:会社概要 231

218表 ダウバート・ケミカル:会社概要 231

表219 イマウェル:会社概要 232

表220 アクゾノーベルN.V: 会社概要 232

表221 ヘルミチン接着剤 会社概要 233

表222 構造用接着剤市場、地域別、2021~2023年(キロトン) 235

表223 構造用接着剤市場:地域別、2024~2029年(キロトン) 235

表 224 構造用接着剤市場:地域別、2021~2023年(百万米ドル) 236

表225 構造用接着剤市場、地域別、2024-2029年 (百万米ドル) 236

表226 アジア太平洋:構造用接着剤市場:国・地域別

2021-2023 (キロトン) 236

表 227 アジア太平洋地域:構造用接着剤市場:国・地域別(単位:トン) 236

2024-2029 (キロトン) 237

表 228 アジア太平洋地域:構造用接着剤市場:国・地域別

2021-2023 (百万米ドル) 237

表 229 アジア太平洋地域:構造用接着剤市場:国・地域別

2024-2029 (百万米ドル) 238

表 230 北米:構造用接着剤市場:国別

2021-2023 (キロトン) 238

表 231 北米:構造用接着剤市場:国別

2024-2029 (キロトン) 238

表 232 北米:構造用接着剤市場:国別

2021-2023 (百万米ドル) 239

表 233 北米:構造用接着剤市場:国別

2024-2029年 (百万米ドル) 239

表 234 欧州:構造用接着剤市場:国・地域別

2021-2023 (キロトン) 239

表 235 欧州:構造用接着剤市場:国・地域別

2024-2029 (キロトン) 240

表 236 欧州:構造用接着剤市場:国・地域別

2021-2023 (百万米ドル) 240

表 237 欧州:構造用接着剤市場:国・地域別

2024-2029 (百万米ドル) 241

表 238 南米:構造用接着剤市場:国・地域別、2021~2023年(キロトン) 241

表 239 南米:構造用接着剤市場:国・地域別、2024~2029年(キロトン) 241

表 240 南米:構造用接着剤市場:国・地域別、2021~2023 年(百万米ドル) 242

表 241 南米:構造用接着剤市場:国・地域別、2024~2029 年(百万米ドル) 242

表 242 中東・アフリカ:構造用接着剤市場:国・地域別、2021~2023年(キロトン) 242

表 243 中東・アフリカ:構造用接着剤市場:国・地域別、2024~2029年(キロトン) 243

表 244 中東・アフリカ:構造用接着剤市場:国・地域別、2021~2023 年(百万米ドル) 243

表 245 中東・アフリカ:構造用接着剤市場:国・地域別、2024~2029 年(百万米ドル) 243

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/