水性コーティング剤、接着剤、シーラントにおける採用拡大は、プロセス効率、規制順守、最終製品の品質向上に寄与しております。アニオン性、カチオン性、自己架橋性、ハイブリッドPUD化学の進歩は、応用可能性をさらに拡大し、持続可能な材料の革新を支え、世界のPUD市場全体の成長軌道を強化しております。

主なポイント

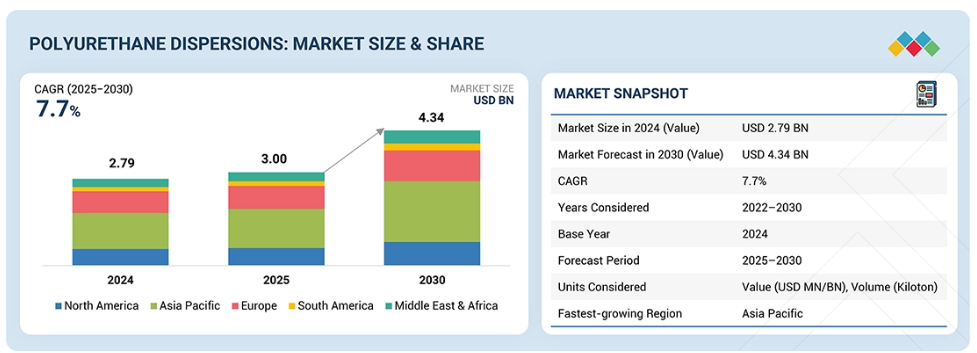

- 2024年、アジア太平洋地域はPUD市場で最大のシェア(41.4%)を占めました。

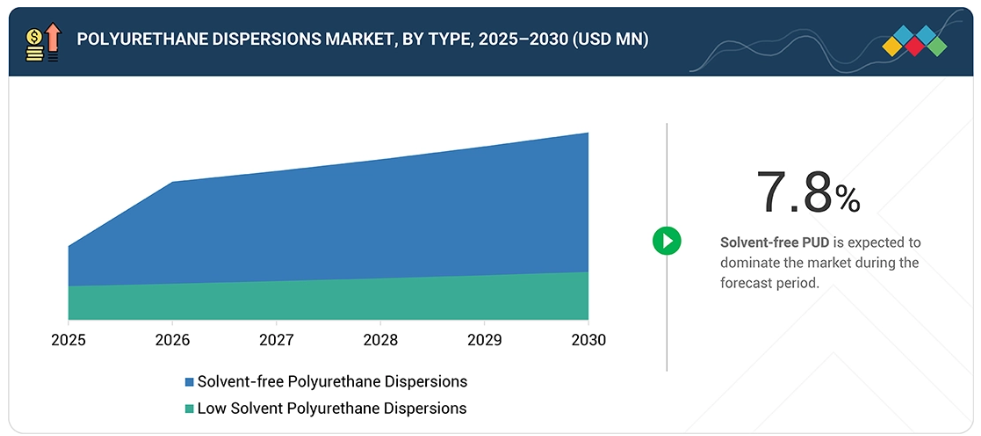

- 種類別では、無溶剤ポリウレタン分散液セグメントが7.8%という最高CAGRを記録すると予測されます。

- 化学構造別では、ハイブリッドポリウレタン分散液セグメントが9.1%という最高CAGRで成長すると見込まれます。

- 機能別では、二液型(2K)システムセグメントが市場を支配すると予想されます。

- 用途別では、塗料・コーティング剤セグメントが2025年から2030年にかけて最も速い成長率を示すと予測されます。

- コベストロ、BASF、ワンファ、ルブリゾールは、イノベーションへの注力、幅広い産業カバレッジ、強力な事業・財務基盤を有することから、市場の主要プレイヤーとして特定されました。

- スタートアップおよび中小企業の中では、ルドルフ・ホールディング、ランベルティ、SNPが、強力な製品ポートフォリオと事業戦略により際立った存在となっております。

ポリウレタン分散液(PUD)は、自動車、繊維、皮革仕上げ、木材コーティング、建設などの産業分野における、幅広いコーティング剤、接着剤、シーラント、エラストマー用途において、環境に優しいバインダーおよび皮膜形成剤として重要な役割を果たしております。米国環境保護庁(EPA)や欧州化学物質庁(ECHA)などの規制機関は、揮発性有機化合物(VOC)排出量や化学物質安全基準の厳格化を推進しており、これにより溶剤系から水性ポリウレタン技術への移行が加速しています。この規制圧力により、メーカーはより環境に配慮した生産手段、無毒な原材料、エネルギー効率の高い分散プロセスの採用を促されています。

顧客の顧客に影響を与えるトレンドと変革

市場における消費者向け産業への影響は、変化する顧客嗜好、規制圧力、製造技術の急速な変革によって形作られています。注目分野には自動車OEMメーカー、繊維・皮革加工業者、木材・家具メーカー、包装コンバーター、建設化学企業が含まれ、対象セクターは高性能コーティング剤、接着剤、シーラント、インク、合成皮革仕上げ、特殊エラストマーを網羅します。厳格なVOC規制や有害物質規制、水性・バイオベースポリマーへの需要増加、低排出・高効率生産プロセスの推進といった変革は、これらのエンドユーザーの購買行動や収益源に直接影響を及ぼします。こうした応用レベルでの要求変化は、耐久性・柔軟性・環境適合性を実現するためにポリウレタン分散液に大きく依存する主要企業の収益にも波及します。したがって、PUDメーカーは、進化する持続可能性基準、性能期待、産業固有の規制枠組みに対応するため、製品ポートフォリオ、生産技術、サプライチェーンモデルを継続的に適応させる必要があります。

市場エコシステム

ポリウレタン分散液(PUD)のエコシステムには、原材料サプライヤー(ハンツマン・インターナショナルLLC、ベンコレックス、ボルソドケム、ISOCHEM、 ケミペックス)、製造業者(コベストロAG、BASF、ダウ、万華、ルブリゾール)、販売代理店(アゼリス、BTCヨーロッパ、ユニバーソリューションズLLC、パーマーホランド)、エンドユーザー(アディダス、ナイキ、華峰有限公司)で構成されています。

ポリオール、イソシアネート、鎖延長剤、特殊添加剤などの主要原料は、確立された原材料メーカーより供給されます。PUDメーカーは、これらの材料を、厳格な世界的な環境・安全規制(特にVOC削減と持続可能性の促進に焦点を当てた規制)を満たす制御された分散・重合プロセスを通じて、水性ポリウレタンシステムへと変換します。販売代理店は、化学物質取り扱いおよび安全要件を遵守しつつ、配合サポート、貯蔵安定性、地域配送を提供します。エンドユーザーは合成皮革、靴、繊維、自動車用コーティング剤、接着剤、工業用コーティング剤など多岐にわたり、PUDは高い耐久性、柔軟性、低排出性、規制物質リスト(RSL)への適合を実現する必須成分として機能します。この相互接続されたエコシステムは、複数の下流産業において環境に優しく高性能なポリウレタン技術の生産と採用を支えています。

地域別動向

予測期間中、アジア太平洋地域は世界のポリウレタン分散液市場において最も急速に成長する地域となる見込みです

アジア太平洋地域は、急速な産業拡大、堅調な製造生産量、環境に優しいコーティング剤・接着剤技術の採用加速により、ポリウレタン分散液市場で最も速い成長が見込まれます。同地域の自動車生産の急成長、大規模な建設活動、繊維・合成皮革産業の拡大が、高性能水性PUシステムへの需要を牽引する主要な要因です。中国、インド、韓国、日本などの国々では、自動車OEMコーティング剤、靴、家具、電子機器、包装産業などの分野において、低VOC、無臭、高耐久性を特徴とするPUD配合をますます好む下流製造能力の拡大が続いています。溶剤系コーティング剤に対する厳しい環境規制に加え、排出削減とクリーン生産を求める国家的な義務付けが、水性および無溶剤ポリウレタン技術への移行をさらに加速させています。

ポリウレタン分散体市場:企業評価マトリックス

ポリウレタン分散体市場において、コベストロAG(スター)は、コーティング剤、接着剤、合成皮革、繊維加工に使用される高性能な水性および無溶剤PUD技術の幅広いポートフォリオを背景に、主導的な地位を占めています。コベストロ社の強固なグローバル製造基盤、先進的な研究開発能力、自動車・家具・靴メーカーとの深いパートナーシップにより、革新的で低VOC、高耐久性のポリウレタンソリューションを通じて、大量生産を行う産業顧客へのサービス提供が可能となっております。アルベルディングク・ボーリー社(新興リーダー)は、木材用コーティング剤、産業用仕上げ、特殊用途向けに特化した自己架橋型、バイオベース、ハイブリッドポリウレタン分散液の専門性により、急速に市場での認知度を高めております。同社は、優れた硬度、耐薬品性、持続可能性の利点を提供するニッチで用途特化型のPUDにより、製品ポートフォリオを拡大しております。

主要市場プレイヤー

- Covestro AG (Germany)

- BASF (Germany)

- Dow (United States)

- Wanhua (China)

- Lubrizol (United States)

- Mitsui Chemicals, Inc. (Japan)

- Alberdingk Boley GmbH (Germany)

- Perstorp (Sweden)

- Stahl Holdings B.V. (Netherlands)

- UBE Corporation (Japan)

最近の動向

2025年10月 : BASF社は、トルコ・ディロヴァシに新たな生産ラインを立ち上げ、建築用コーティング剤および建設産業向けの分散液生産能力を拡大いたしました。同ラインでは、低VOC、低CO2(マスバランス対応)の分散液を製造しております。

2025年8月:万華化学(Wanhua)は寧波大榭開発区において、年間5万トンの水性樹脂プロジェクトを完成させました。これには年間3万3千トンの水性ポリウレタン分散液(PUD)と年間1万5千トンのエポキシ樹脂が含まれます。

2024年10月:シュタール社は、アジア太平洋地域向けに設計された新たなポリウレタン分散液(PUD)製造施設をシンガポールに開設いたしました。同工場は高性能水性ポリウレタンコーティング剤システムに注力し、自動車、合成皮革、フレキシブル包装市場における現地需要を支援いたします。

2023年8月:三井化学株式会社は、完全子会社である三井化学株式会社清水工場における「タケラック」ポリウレタン分散液(PUD)の大幅な生産能力拡張を発表いたしました。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲と除外事項 29

1.3.3 対象期間 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 ステークホルダー 30

2 エグゼクティブサマリー 31

2.1 主な知見と市場のハイライト 31

2.2 主要市場参加者:シェアに関する知見と戦略的展開 32

2.3 市場を形成する破壊的トレンド 33

2.4 高成長セグメントと新興フロンティア 34

2.5 概要:世界市場規模、成長率、および予測 35

3 プレミアムインサイト 36

3.1 ポリウレタン分散液市場におけるプレイヤーにとっての魅力的な機会 36

3.2 ポリウレタン分散液市場(種類別) 36

3.3 ポリウレタン分散液市場(化学構造別) 37

3.4 ポリウレタン分散剤市場、機能別 37

3.5 ポリウレタン分散剤市場、用途別 38

3.6 ポリウレタン分散剤市場、主要国別 38

4 市場概要 39

4.1 はじめに 39

4.2 市場動向 39

4.2.1 推進要因 40

4.2.1.1 低VOCおよび環境規制適合コーティング剤の採用加速 40

4.2.1.2 自動車、建設、産業用途における需要拡大 40

4.2.1.3 合成皮革および機能性繊維加工分野での拡大 41

4.2.1.3 合成皮革および機能性繊維仕上げ分野での拡大 41

4.2.2 抑制要因 41

4.2.2.1 生産コストの高さが普及拡大の障壁となっている 41

4.2.2.2 特定グレードにおける溶剤・化学薬品耐性の限界 42

4.2.3 機会 42

4.2.3.1 持続可能なイノベーションによるバイオベースおよび循環型ポリウレタン分散液市場の拡大 42

4.2.3.2 高性能産業用・特殊用途の開拓 43

4.2.4 課題 43

4.2.4.1 環境基準への適合と性能維持の両立 43

4.2.4.2 低コスト地域ポリウレタン分散液メーカーによる激しいコスト競争への対応 43

4.3 未充足ニーズと空白領域 44

4.3.1 ポリウレタン分散液市場における未充足ニーズ 44

4.3.2 空白領域における機会 44

4.4 相互接続された市場とクロスセクターの機会 45

4.4.1 相互接続された市場 45

4.4.2 クロスセクターの機会 46

4.5 ティア1/2/3プレイヤーによる戦略的動き 46

4.5.1 主要な動きと戦略的焦点 46

5 産業動向 48

5.1 ポーターの5つの力分析 48

5.1.1 新規参入の脅威 49

5.1.2 代替品の脅威 49

5.1.3 供給者の交渉力 49

5.1.4 購入者の交渉力 50

5.1.5 競争の激しさ 50

5.2 マクロ経済分析 50

5.2.1 はじめに 50

5.2.2 GDPの動向と予測 51

5.3 バリューチェーン分析 51

5.4 エコシステム分析 53

5.4.1 価格分析 54

5.4.1.1 用途に基づく価格分析 55

5.4.1.2 地域に基づく価格分析 55

5.5 貿易分析 56

5.5.1 輸出シナリオ(HSコード390950) 56

5.5.2 輸入シナリオ(HSコード390950) 57

5.6 主要会議・イベント(2025年~2026年) 59

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.7.1 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.8 投資および資金調達シナリオ 61

5.9 ケーススタディ分析 62

5.9.1 コベストロ社とジョワット社(ディスパコールUを使用した家具ラミネーション) 62

5.9.2 BASF社(産業用木材コーティング剤向けジョンクリルPUDシステム) 63

5.9.3 ペルムタン水性ポリウレタン分散液-シュタール(自動車用合成皮革向けPUDS) 63

5.10 2025年アメリカ関税の影響:ポリウレタン分散液市場 63

5.10.1 はじめに 63

5.10.2 主な関税率 64

5.10.3 価格への影響分析 64

5.10.4 国・地域への影響 65

5.10.4.1 アメリカ 65

5.10.4.2 中国 65

5.10.4.3 ヨーロッパ 65

5.10.4.4 メキシコ 65

5.10.5 最終用途産業への影響 65

6 技術、特許、デジタル、AIの採用による戦略的変革 66

6.1 主要な新興技術 66

6.1.1 低溶剤・水性ポリウレタン分散液 66

6.1.2 性能向上機能性添加剤 66

6.1.3 自己架橋型およびハイブリッドポリウレタンシステム 66

6.2 補完技術 67

6.2.1 バイオベースポリウレタン前駆体 67

6.3 隣接技術 67

6.3.1 スマートコーティング剤と機能統合 67

6.4 技術/製品ロードマップ 67

6.4.1 短期(2025~2027年)|基盤構築と初期商業化 67

6.4.2 中期(2027~2030年)|拡大と統合 68

6.4.3 長期(2030–2035+)|成熟期及び先進システム 68

6.5 特許分析 69

6.5.1 はじめに 69

6.5.2 方法論 69

6.5.3 ポリウレタン分散液市場、特許分析、2015–2024 69

6.6 将来の応用分野 73

6.6.1 産業4.0向けスマート・機能性コーティング剤 73

6.6.2 エコフレンドリーなバイオベースポリウレタン分散液 74

6.6.3 先端材料向け高性能コーティング剤 74

6.6.4 医療および包装用途向けの機能性接着剤およびコーティング剤 75

6.7 AI/GEN AIがポリウレタン分散液市場に与える影響 75

6.7.1 主なユースケースと市場の可能性 75

6.7.2 ポリウレタン分散液製造におけるベストプラクティス 76

6.7.3 ポリウレタン分散液市場におけるAI導入の事例研究

76

6.7.4 相互接続された隣接エコシステムと市場プレイヤーへの影響

76

6.7.5 ポリウレタン分散剤市場における生成AI導入に向けた顧客の準備状況 77

6.8 成功事例と実世界での応用 77

6.8.1 自動車内装用コーティング剤・接着剤 77

6.8.2 持続可能な内装壁・家具用コーティング剤 77

6.8.3 表面感向上の木材・家具用コーティング剤 77

6.8.4 機能性・音響コーティング剤(学術/研究開発) 78

7 持続可能性と規制環境 79

7.1 地域規制とコンプライアンス 79

7.1.1 規制機関、政府機関、その他の組織 79

7.1.2 産業標準 82

7.2 持続可能性に関する取り組み 82

7.2.1 ポリウレタン分散液のカーボンインパクトとエコアプリケーション 83

7.2.1.1 カーボンインパクトの削減 83

7.2.1.2 環境配慮型用途 83

7.3 持続可能性への影響と規制政策イニシアチブ 84

7.4 認証、表示、環境基準 84

8 顧客環境と購買行動 86

8.1 意思決定プロセス 86

8.2 バイヤーのステークホルダーと購買評価基準 88

8.2.1 購買プロセスにおける主要なステークホルダー 88

8.2.2 購買基準 89

8.3 導入障壁と内部課題 89

8.4 様々な最終用途産業における未充足ニーズ 91

8.5 市場の収益性 92

8.5.1 収益の可能性 92

8.5.2 コストの動向 92

8.5.3 用途別マージン機会 93

9 ポリウレタン分散液市場(種類別) 94

9.1 はじめに 95

9.2 無溶剤ポリウレタン分散液 96

9.2.1 環境への影響が少なく市場を牽引 96

9.3 低溶剤ポリウレタン分散液 97

9.3.1 市場に影響を与える可能性のある様々な特性 97

10 化学構造別ポリウレタン分散液市場 98

10.1 はじめに 99

10.2 アニオン性ポリウレタン分散液 101

10.2.1 汎用性、コスト効率、規制順守による幅広い産業での採用 101

10.3 カチオン性ポリウレタン分散液 101

10.3.1 優れた基材接着性と抗菌性能により、特殊用途での使用が拡大中 101

10.4 非イオン性ポリウレタン分散液 102

10.4.1 高温および特殊配管用途における需要増加が市場を牽引する見込み 102

10.5 自己架橋型ポリウレタン分散液 102

10.5.1 高耐久性・低VOCコーティング剤への注目度上昇が自己架橋システムの採用を加速 102

10.6 ハイブリッドポリウレタン分散液 103

10.6.1 コスト最適化と性能向上が図られたシステムへの選好の高まりがハイブリッドPUDの採用を促進 103

11 ポリウレタン分散液市場(機能別) 104

11.1 はじめに 105

11.2 一液型(1K)システム 106

11.2.1 塗布が容易で低VOCのコーティング剤への需要増加が1Kポリウレタン分散技術の発展を促進 106

11.3 二液型(2K)システム 107

11.3.1 高耐久性・耐薬品性コーティング剤の需要増加が採用を促進 107

12 用途別ポリウレタン分散液市場 108

12.1 はじめに 109

12.2 塗料・コーティング剤 111

12.2.1 低VOC・高性能仕上げへの移行が水性ポリウレタン分散体コーティング剤の採用を加速 111

12.2.2 自動車用コーティング剤 111

12.2.3 木材用コーティング剤 111

12.2.4 床用コーティング剤 112

12.2.5 衛生用コーティング剤 112

12.3 接着剤・シーラント 112

12.3.1 ポリウレタン分散液の使用を促進する可能性のある優れた特性 112

12.4 皮革製造・仕上げ 113

12.4.1 皮革産業における用途拡大が市場を牽引 113

12.5 繊維加工 113

12.5.1 ポリウレタン分散液の物理的・機械的特性による用途拡大 113

12.6 その他の用途 113

12.6.1 ガラス繊維のサイジング 114

12.6.2 医療用フィルム及び手袋 114

12.6.3 化粧品 114

12.6.4 印刷インキ 114

12.6.5 紙加工 114

13 ポリウレタン分散液市場、地域別 115

13.1 はじめに 116

13.2 ヨーロッパ 117

13.2.1 ドイツ 122

13.2.1.1 塗装・コーティング剤用途の応用を加速する改修活動の増加 122

13.2.2 フランス 124

13.2.2.1 建設業の拡大と海外投資が市場を牽引 124

13.2.3 イタリア 125

13.2.3.1 産業の回復が市場拡大に寄与 125

13.2.4 スペイン 127

13.2.4.1 産業投資の増加と強力な自動車サプライチェーンが市場成長を加速 127

13.2.5 英国 129

13.2.5.1 大規模なインフラ投資と自動車産業の拡大が市場を牽引 129

13.2.6 その他のヨーロッパ諸国 130

13.3 アジア太平洋地域 132

13.3.1 中国 137

13.3.1.1 急速な産業化とインフラ整備が市場成長を牽引 137

13.3.2 日本 139

13.3.2.1 都市再開発と自動車産業のリーダーシップが市場成長を推進 139

13.3.3 インド 140

13.3.3.1 政府の取り組みと産業成長が市場拡大を促進 140

13.3.4 韓国 142

13.3.4.1 戦略的なインフラ投資と電気自動車の進展が需要を押し上げる 142

13.3.5 その他のアジア太平洋地域 144

13.4 中東・アフリカ 145

13.4.1 GCC諸国 149

13.4.1.1 サウジアラビア 151

13.4.1.1.1 経済の多様化と大型プロジェクトが市場を牽引 151

13.4.1.2 アラブ首長国連邦(UAE) 153

13.4.1.2.1 建設活動と自動車産業の取り組みが需要を牽引 153

13.4.1.3 その他のGCC諸国 154

13.4.2 南アフリカ 156

13.4.2.1 政府の取り組みと産業成長が消費を増加させる 156

13.4.3 その他中東・アフリカ地域 158

13.5 北米 159

13.5.1 アメリカ 163

13.5.1.1 建設業と電気自動車製造の強化による

市場成長の促進 163

13.5.2 カナダ 165

13.5.2.1 ネットゼロ推進とEVインフラ投資による需要増加 165

13.5.3 メキシコ 167

13.5.3.1 建設・水インフラ分野の成長が市場を牽引 167

13.6 南米アメリカ 169

13.6.1 ブラジル 172

13.6.1 ブラジル 172

13.6.1.1 急速な産業化が市場成長に影響 172

13.6.2 アルゼンチン 174

13.6.2.1 経済状況の改善が市場成長を支える 174

13.6.3 その他の南米アメリカ諸国 176

14 競争環境 179

14.1 概要 179

14.2 主要企業の戦略/勝因分析 179

14.3 収益分析 181

14.4 市場シェア分析 182

14.5 ブランド比較 185

14.6 企業評価マトリックス:主要プレイヤー、2024年 186

14.6.1 スター企業 186

14.6.2 新興リーダー 186

14.6.3 普及型プレイヤー 187

14.6.4 参加企業 187

14.6.5 企業フットプリント:主要プレイヤー、2024年 188

14.6.5.1 企業フットプリント 188

14.6.5.2 地域フットプリント 189

14.6.5.3 種類別フットプリント 189

14.6.5.4 化学的フットプリント 190

14.6.5.5 機能性フットプリント 191

14.6.5.6 用途フットプリント 191

14.7 企業評価マトリックス:スタートアップ/中小企業、2024年 192

14.7.1 先進企業 192

14.7.2 対応型企業 192

14.7.3 ダイナミック企業 192

14.7.4 スタート地点 192

14.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 194

14.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 194

14.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 195

14.8 企業評価と財務指標 197

14.9 競争環境 198

14.9.1 製品発売 198

14.9.2 取引 199

14.9.3 事業拡大 201

15 企業プロファイル 205

15.1 主要企業 205

15.1.1 コベストロ AG 205

15.1.1.1 事業概要 205

15.1.1.2 提供製品・ソリューション・サービス 206

15.1.1.3 最近の動向 207

15.1.1.3.1 製品発売 207

15.1.1.3.2 取引 207

15.1.1.3.3 事業拡大 208

15.1.1.4 MnMの見解 209

15.1.1.4.1 勝つ権利 209

15.1.1.4.2 戦略的選択 209

15.1.1.4.3 弱みと競合上の脅威 209

15.1.2 BASF 210

15.1.2.1 事業概要 210

15.1.2.2 提供製品・ソリューション・サービス 212

15.1.2.3 最近の動向 212

15.1.2.3.1 取引 212

15.1.2.3.2 事業拡大 213

15.1.2.4 MnMの見解 213

15.1.2.4.1 勝つ権利 213

15.1.2.4.2 戦略的選択 214

15.1.2.4.3 弱みと競合上の脅威 214

15.1.3 DOW 215

15.1.3.1 事業概要 215

15.1.3.2 提供製品・ソリューション・サービス 216

15.1.3.3 最近の動向 217

15.1.3.3.1 事業拡大 217

15.1.3.4 MnMの見解 218

15.1.3.4.1 勝つための権利 218

15.1.3.4.2 戦略的選択 218

15.1.3.4.3 弱みと競合上の脅威 218

15.1.4 WANHUA 219

15.1.4.1 事業概要 219

15.1.4.2 提供製品・ソリューション・サービス 220

15.1.4.3 最近の動向 221

15.1.4.3.1 新製品発売 221

15.1.4.3.2 事業拡大 221

15.1.4.4 MnMの見解 222

15.1.4.4.1 勝利の権利 222

15.1.4.4.2 戦略的選択 222

15.1.4.4.3 弱みと競合上の脅威 222

15.1.5 ルブリゾール 223

15.1.5.1 事業概要 223

15.1.5.2 提供製品・ソリューション・サービス 224

15.1.5.3 最近の動向 225

15.1.5.3.1 新製品の発売 225

15.1.5.4 MnMの見解 225

15.1.5.4.1 勝利への権利 225

15.1.5.4.2 戦略的選択 226

15.1.5.4.3 弱みと競合上の脅威 226

15.1.6 三井化学株式会社 227

15.1.6.1 事業概要 227

15.1.6.2 提供製品・ソリューション・サービス 228

15.1.6.3 最近の動向 229

15.1.6.3.1 事業拡大 229

15.1.6.4 MnMの見解 230

15.1.7 ALBERDINGK BOLEY GMBH 231

15.1.7.1 事業概要 231

15.1.7.2 提供製品・ソリューション・サービス 232

15.1.7.3 最近の動向 232

15.1.7.3.1 取引実績 232

15.1.7.4 MnMの見解 233

15.1.8 ペルストープ・ホールディング AB(ペトロナス・ケミカルズ・グループ) 234

15.1.8.1 事業概要 234

15.1.8.2 提供製品・ソリューション・サービス 234

15.1.8.3 MnMの見解 235

15.1.9 シュタール・ホールディングスB.V. 236

15.1.9.1 事業概要 236

15.1.9.2 提供製品・ソリューション・サービス 237

15.1.9.3 最近の動向 238

15.1.9.3.1 事業拡大 238

15.1.9.4 MnMの見解 238

15.1.10 宇部興産株式会社 240

15.1.10.1 事業概要 240

15.1.10.2 提供製品・ソリューション・サービス 241

15.1.10.3 最近の動向 242

15.1.10.3.1 取引 242

15.1.10.4 MnMの見解 242

15.2 その他の主要企業 244

15.2.1 DIC株式会社 244

15.2.2 ALLNEX GMBH 245

15.2.3 ランベルティS.P.A. 246

15.2.4 ポリントS.P.A 247

15.2.5 チェース・コーポレーション 248

15.2.6 ルドルフGmbH 249

15.2.7 C. L. ハウザウェイ・アンド・サンズ・コーポレーション 250

15.2.8 ミシェルマン社 251

15.2.9 南宝樹脂化学グループ 252

15.2.10 インコレス社 253

15.2.11 SNP社 254

15.2.12 台湾PU株式会社 255

15.2.13 SIWOPUD 256

15.2.14 VCMポリウレタンズ社 257

15.2.15 カムソンズ・ポリマーズ社 258

16 調査方法論 259

16.1 調査データ 259

16.1.1 二次データ 260

16.1.1.1 二次情報源からの主要データ 260

16.1.2 一次データ 261

16.1.2.1 一次情報源からの主要データ 261

16.1.2.2 主要な産業の知見 262

16.1.2.3 一次インタビューの内訳 262

16.2 市場規模の推定 263

16.2.1 ボトムアップアプローチ 263

16.2.2 トップダウンアプローチ 264

16.3 データの三角測量 264

16.4 調査の前提条件 266

16.5 調査の限界 266

17 付録 267

17.1 ディスカッションガイド 267

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 270

17.3 カスタマイズオプション 272

17.4 関連レポート 272

17.5 著者詳細 273

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/