オキシトシンと子宮収縮薬は数十年にわたり早期介入の主流でしたが、バルーンタンポナーデ、非気圧式ショック防止衣(NASG)、子宮内真空吸引装置などのデバイスベースの介入へのアクセス拡大は、治療結果を根本から変えています。これらのデバイスは、薬剤が効果がないか入手できない場合に、出血の迅速かつ低コストな管理を提供します。特にグローバルな保健プログラムを通じて、政府が妊産婦の健康により重点を置くようになったことで、PPH の治療に対する認識が高まり、その普及が進んでいます。

アフリカ、南アジア、ラテンアメリカにおける主なプログラムとしては、熟練した助産師を養成し、医療施設に PPH 治療用機器を装備することが挙げられます。同時に、国際協力により、アクセス格差を埋めるための費用補助付きの調達や官民の流通体制が整備されています。

一方、高所得国では、高度な電気機械式子宮タンポナーデシステムの採用が進んでいます。これらは、外科的子宮摘出術への依存を制限するための産科救急プロトコルの中で採用されています。病院や産科センターは、早期介入に関する WHO および FIGO のガイドラインに従って、妊産婦の安全対策の一環としてこれらのソリューションを採用しています。産科における訴訟問題の増加も、医療従事者に安全性を高めた技術の導入を後押ししています。

予測期間中は、デバイスの小型化、遠隔医療による介入、および AI による産科病棟でのリスク予測の融合により、PPH の管理に革命的な変化が起こるでしょう。早期出血リスクの検出および自動血液損失追跡のための技術開発が臨床現場で注目されており、世界中の主要な女性病院ではすでに試験的な取り組みが開始されています。これらの開発により、今後 10 年間で商業化および臨床導入がさらに進むと予想されます。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

産後出血治療デバイス市場に関する Fact.MR の調査では、ステークホルダーの意思決定の動向が顕著であることが明らかになりました。産科医の 84% が最優先事項として挙げたのは、出血への対応時間の短縮であり、薬物治療よりも迅速に使用できるデバイスが好まれています。

公立病院の回答者の 77% が、特にバルーンタンポナーデや NASG などの機器に関する研修と標準化を最優先事項として挙げています。資源の乏しい地域では、依然としてコストの高さが決定的な要因となっており、回答者の 72% が、費用対効果の高い再利用可能な機器の重要性を指摘しています。地域別では、北米は EHR 統合型機器、ヨーロッパはガイドラインの調和、アジア太平洋地域は低コストでのアクセスを優先しています。

技術面では、AI による自動失血モニタリング(61%)、最先端の子宮バルーン技術(55%)、移動診療所のアクセス性を高める真空装置の携帯化(38%)の採用が加速しています。医療機器の不足と物流の悪さは依然として続いており、70% が、特に農村部における供給の予測不可能性を指摘しています。アフリカやアジアの通関手続き、およびヨーロッパや北米の規制による遅延が、進歩を遅らせています。

今後の投資の優先事項は、出血予測モデル、産科シミュレーションセンター、ハイブリッド金融モデルです。米国、EU、中国、インドでは、公表された改革が採用されており、基準の定義とアクセス拡大を目的とした政策変更が大幅に増加しています。企業は、長期的な成長とAI・ブロックチェーンへの投資のため、コンプライアンスに注意を払い、トレーニング、インフラ、サプライチェーンの継続性を管理するため、NGOや医療機関との強力なパートナーシップを構築する必要があります。

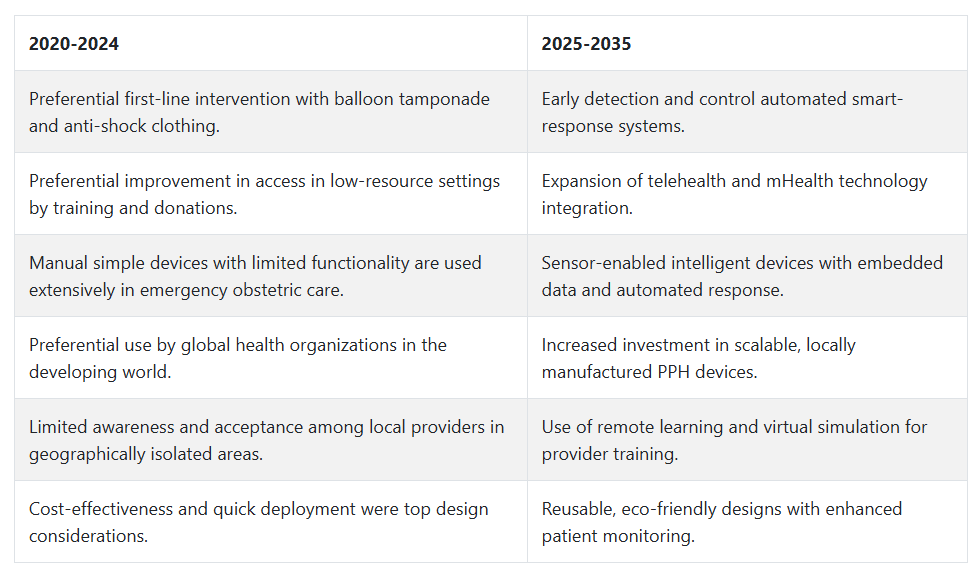

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、妊産婦の健康と緊急産科医療の重要性に対する認識の高まりから、産後出血治療機器市場がさらに注目されるでしょう。世界的な妊産婦の死亡合併症の増加により、先進国および発展途上地域において PPH 制御介入の利用が増加しています。

子宮バルーンタンポナーデシステム、抗ショック用空気圧式包帯、オキシトシン投与システムなどの臨床使用が増加しました。政府とNGOは、低資源地域での救命機器の訓練とアクセスを強調することで支援しました。病院とクリニックは、分娩時の合併症管理を効率的に行うため、操作が簡単で迅速に作用する機器への投資を進めています。

この産業は、技術の進歩と医療インフラの整備による拡大により、2025年から2035年にかけて変化すると予想されます。機器はより携帯性が高く、低コストで、スタンドアロン型になり、農村部や開発途上国にも普及するでしょう。スマートモニタリングシステムの統合により、出血やバイタルサインをリアルタイムでモニタリングし、早期発見と迅速な対応が可能になります。

医療機器の再利用と持続可能性を考慮した設計、および医療従事者の遠隔研修の充実が、将来の特徴となるでしょう。医療従事者と技術企業の共同の取り組みも、妊産婦ケアのための予防的かつ拡張可能なソリューションの分野における医療機器の設計革新を後押しするでしょう。

産後出血(PPH)治療機器市場の

国別分析

米国

米国の産後出血治療機器市場は、調査期間を通じて6.9% の CAGR で成長すると予想されます。妊産婦の健康に対する意識の高まりと妊産婦の死亡率抑制に向けた取り組みの強化により、医療施設における産後出血治療機器の使用が大幅に増加しています。病院や出産センターでは、子宮内バルーンタンポナーデ、非空気式抗ショック衣服(NASG)、外科的処置などを含む、標準化された PPH 管理プロトコルが採用されています。

政府による奨励政策、よく整備された医療インフラ、熟練した人材へのアクセスにより、PPH 治療技術の普及が加速しています。国内に著名な医療機器メーカーが存在することも、治療機器の設計と機能におけるイノベーションを促進し、緊急時および通常の産科診療での使用をより簡単にしています。

さらに、産科緊急事態に関する研修およびシミュレーションプログラムがますます重視されるようになり、PPH 機器の効果的な導入が確保されています。医療従事者が妊産婦の転帰と安全を優先し続ける中、米国は今後 10 年間、産後出血治療機器市場で引き続き主導的な役割を果たす見通しです。

英国

英国の産後出血治療機器市場は、分析期間において 5.8% の CAGR で成長すると予想されています。ハイリスク妊娠の増加、および高齢の妊婦の増加による成長は、産後の合併症の管理に関する認識と準備の向上につながっています。産後出血は、依然として妊産婦の死亡原因の大部分を占めています。そのため、医師たちは、高度な技術を備えた治療機器を適時に導入することで、エビデンスに基づくプロトコルを効果的に機能させることについて懸念を表明しています。

分娩室での子宮内バルーン、子宮圧迫装置、薬物療法補助剤の使用が標準化されつつあります。公衆衛生機関と専門団体は、構造化されたトレーニングと緊急訓練を実施し、対応力を向上させるための協力を進めています。さらに、政府の母体・新生児ケアサービスへの投資は、重要なPPH機器の調達と供給を強化しています。イギリスにおける産後出血治療機器市場は、2035年までにPPH治療機器の需要が安定的に拡大すると予想されます。

フランス

フランスの産後出血治療機器市場は、調査期間において 5.5% の CAGR で成長すると予想されます。同国の医療制度では、妊産婦ケアと施設での出産の安全性が重視されるようになったため、高度な PPH 管理ツールの利用が徐々に拡大しています。産科部門は、医療および医療機器による介入を含む包括的な対応戦略を通じて、出血性合併症の治療においてますます積極的な役割を果たしています。

帝王切開や双胎妊娠の発生率の高さが、PPH を効果的に管理するための臨床的ニーズを後押ししています。地域保健当局は、産後ケアの品質基準を導入し、子宮内タンポナーデ装置および止血薬の適用を促進しています。出血制御手段に関する継続的な研修および専門教育により、医療スタッフは緊急事態に効果的に対処できる準備を整えています。

PPHデバイスを大規模な母体健康プログラムに組み込むことは、予測期間中にフランスの産後出血治療デバイス市場の継続的な採用と着実な拡大を促進するでしょう。

ドイツ

ドイツの産後出血治療デバイス市場は、調査期間中、5.3%のCAGRで拡大すると予測されています。高度に組織化された医療制度と、妊産婦の安全に対する強い意識が、産後出血に対する高度な治療ソリューションの採用を促進しています。病院や産科病棟では、子宮内バルーン、子宮収縮薬、迅速な輸液装置を含む緊急用 PPH キットを分娩室や産室に装備する傾向が強まっています。

妊産婦の医療機器に関する規制のバックアップと、施設での出産の安全性に対する患者の意識の高まりが、技術的に高度な製品の採用を推進しています。医療従事者の定期的な訓練と臨床シミュレーションラボへのPPH機器の組み込みも、緊急対応時間を短縮しています。

年齢に伴う不妊や多胎妊娠による高リスク分娩の増加に伴い、出血の成功かつ迅速な制御の必要性がますます高まっています。ドイツの確立された医療インフラと患者中心の政策は、産後出血治療機器市場の持続的な成長を促進する見込みです。

イタリア

イタリアの産後出血治療機器市場は、調査期間を通じて 5.0% の CAGR で成長すると予想されます。出産時の母親のケア基準と臨床的安全性に対する関心の高まりにより、医療現場における産後出血治療機器の活用が拡大しています。都市部と農村部では導入の進捗状況に違いがありますが、全国レベルの統一的な産科医療活動に関する取り組みが、徐々に成果を上げ始めています。

医療従事者は、PPH の管理のために、子宮タンポナーデシステム、手動圧迫、子宮収縮剤投与の使用について、ますます教育を受けるようになっています。組織化された産科救急対応チームへのアクセスと教育の向上により、分娩室での救命装置の受け入れが促進されています。

産後の合併症の危険性を強調する公衆教育キャンペーンにより、施設での出産が促進されており、その結果、適切な介入手段の導入が支援されています。妊産婦ケアの近代化に対する継続的な支援により、イタリアでは予測期間を通じて、産後出血治療機器市場が着実な成長を続ける見通しです。

韓国

韓国の産後出血治療機器市場は、調査期間を通じて6.1% の CAGR で拡大すると予想されています。妊産婦の健康上の合併症に対する意識の高まりと、高度な医療技術の採用が、PPH 治療機器の需要を牽引しています。医療センターは、標準化された PPH 管理手順を通じて、分娩室および産科病棟での準備と迅速な介入に重点を置いています。

政府主導の妊産婦の健康改善プログラムは、インフラ整備や、子宮バルーンタンポナーデや体温管理装置などの緊急産科医療機器の利用促進を補完しています。

国内メーカーは、先進的な治療機器の採用を促進する、低コストで現地に適したソリューションを提供しています。電子モニタリングシステムと早期警告プロトコルの統合により、臨床成績も向上し、妊産婦の死亡率も最小限に抑えられます。医療の進歩と安全に対する強い決意を持つ韓国は、世界的な産後出血治療機器市場での存在感をさらに高める立場にあります。

日本

日本の産後出血治療機器市場は、調査期間を通じて5.6%のCAGRで拡大すると予測されています。日本の高齢化に伴う母親の高齢化と帝王切開率の増加は、PPHのような合併症に対する意識を高めています。

病院における産科緊急ガイドラインは、シミュレーションに基づく訓練を通じた高度なPPH管理ツールとチーム対応力の強化により強化されています。医療施設がエビデンスに基づく産科医療をますます取り入れるにつれて、子宮内タンポナーデ装置、輸液キット、子宮収縮薬などの需要が高まっています。

低侵襲出血制御装置などの技術革新も臨床現場に導入されつつあります。予防可能な妊産婦の死亡を防ぐための国家保健プログラムの後押しを受けて、医療機関は PPH の管理において国際的なベストプラクティスに準拠しています。日本の優れた産科医療水準と臨床的正確性への厳格な重視は、産後出血治療デバイス市場の継続的な成長に寄与する可能性があります。

中国

中国は、研究期間中に7.4%の年平均成長率で成長すると予測されています。産科医療インフラの整備と、産科死亡率の低下への政府の注目が高まっていることが、産後出血治療デバイスの採用率の向上を後押ししています。

施設での出産率の向上と緊急産科医療の提供の強化により、医療スタッフは PPH の症例に迅速に対応することが可能になっています。農村部の医療および公衆衛生プログラムに対する政府支出の拡大により、子宮内バルーン、NASG、輸血キットなどの重要な機器の利用が可能になっています。

国内メーカーは、都市部および農村部の病院の要件を満たす、手頃な価格で臨床的に承認された PPH 機器を開発しています。助産師および産科医向けのトレーニングモジュールにより、機器の正しい使用とタイムリーな導入が保証されています。中国が国家計画と医療施設の改善を通じて妊産婦の健康向上をさらに推進する中、産後出血治療機器市場は大幅に拡大し、分娩時の患者安全の向上に重要な役割を果たすと予測されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産後出血治療機器市場は、調査期間中、5.9%の年平均成長率で成長すると予測されています。堅固な医療制度と妊産婦の健康改善に向けた積極的な取り組みが、先進的な産後出血治療装置の普及を後押ししています。産科医会や病院理事会ガイドラインでは、すべての出産施設において産後出血に備えた日常的な準備を行うことを推奨しており、その結果、緊急対応プロトコルが広く導入されています。

医療従事者は、出血性合併症に対処するため、子宮タンポナーデ装置、圧迫ストッキング、輸液管理セットを産科病棟に導入する傾向が強まっています。妊産婦ケアの研修、シミュレーション、設備の改善に向けた継続的な投資により、都市部および農村部の医療施設の両方で対応能力の強化が進んでいます。

高水準で標準化された産科ケアに対する要求の高まり、および周産期安全プログラムを支援する政府からの支援により、オーストラリアとニュージーランドは、予測期間における産後出血治療機器市場の安定的な成長の主要ターゲットとなっています。

セグメント別分析

製品の種類

産後出血治療装置市場では、製品の種類別では子宮バルーンタンポナーデが業界シェア42.3%でトップ、次いで非空気式抗ショック衣服(NASG)が34.6%と続いています。

子宮バルーンタンポナーデ(UBT)のシェアは42.3%と最高です。これは、安全かつ効果的な出血制御手段を維持するために、子宮内に圧力をかける機能を備えています。そのため、PPH の治療に低侵襲で比較的安価です。市販されているシステムには、Bakri Balloon(Cook Medical)、ESM-UBT(PATH)、Ellavi Balloon(Sinapi Biomedical)などがあり、国際的に採用されています。

その中で、妊産婦の死亡率が高い低・中所得国(LMIC)において、UBT の人気が高まっていることが明らかになっています。NGO や WHO、UNFPA などの国際機関は、妊産婦用緊急キットに UBT を組み込むことを継続的に支援しています。さらに、現場での展開の迅速化と使いやすさを向上させるため、生分解性で自己膨張式のバルーン設計を採用した新しい選択肢の研究も進行中です。

非気圧式ショック防止衣類のシェアは34.6%で、特に農村部や輸送遅延が発生する環境での初期対応措置としての使用が増加しています。これらの衣類は再利用可能で、低血圧性ショックに陥った女性に圧迫と安定化を提供し、確定的な治療が受けられるまで血液の流れを重要な臓器に誘導するのを助けるように設計されています。この衣服は、サハラ以南のアフリカおよび南アジアで広く使用されており、Jhpiego や FIGO などの組織によって普及が推進されています。

Zoex Corporation は、多くの場合、政府の保健プログラムと提携して、この衣服を提供しています。NASG は、必要なトレーニングが比較的簡単で、死亡率および罹患率の低下が実証されているため、緊急産科ケアパッケージに欠かせない介入ツールとなっています。

エンドユーザー別

2025 年の予測では、産後出血治療機器市場において、病院が 58.7% の最大シェアを占め、診療所が 27.5% を占めると見込まれています。したがって、産後出血治療機器市場では、主にハイリスク出産や産科緊急事態に対応している病院が 58.7% を占め、トップの座を維持すると予想されます。

通常、病院では、帝王切開や大量出産が一般的な三次および二次医療センターにおいて、PPH 治療機器、バルーンタンポナーデ、電気手術装置、子宮内止血剤など、あらゆる機器を駆使しています。

主要な製造業者には、Cook Medical、Becton Dickinson(BD)、Teleflexなどが挙げられ、病院、分娩室、緊急産科で使用される多目的キットの製造・供給を行っています。さらに、ブラジル、インド、中国における政府支援の母子保健プロジェクトは、公的病院がPPH管理のための標準的な臨床プロトコルと機器を導入することを重視しており、これによりこのセグメントの優位性が強化されています。

診療所は 27.5% のシェアを占め、特にサハラ以南のアフリカ、東南アジア、南米アメリカなど、妊産婦医療ネットワークが分散している地域で、新たな分野として台頭しています。これらの診療所は、外科手術を受けることが困難な都市周辺部や農村部において、出産に関する最初の窓口となる場合が多くあります。非気圧式ショック防止衣(NASG)、エラビUBT、その他の現場使用を目的とした止血ツールなど、安価で使いやすいデバイスがクリニックで普及しつつあります。

一方、PATH、FIGO、USAIDなどの人道支援団体は、病院外の環境での母体死亡率を削減するため、助産師やクリニック職員に対するこれらのデバイスの効果的な配布に関する訓練にリソースを投入しています。タスクシフトと分散化への注目が高まっていることから、臨床現場での PPH 機器の採用が拡大する可能性があります。

競争の見通し

産後出血治療機器市場は、イノベーション主導の競争が激化しており、大手企業は、資源の乏しい医療環境向けに、迅速な介入、費用対効果、使いやすさに重点を置いています。産後出血治療機器市場は、ベテランの医療機器メーカーと機敏なイノベーターが、バルーンタンポナーデシステム、非空気式抗ショック衣服(NASG)、先進的な止血剤などの救命技術を競って開発しており、適度に集中しています。

ベクトン・ディキンソン・アンド・カンパニー(BD)、クック・メディカル、テレフレックス・インコーポレイテッドが主要企業であり、これは主に、臨床的に証明された機器を用いた産後出血(PPH)の管理を目的とした外科用および産科用医療機器の強力な製品ポートフォリオに起因しています。

BDによるC.R. Bardの買収は、同社の女性健康分野における地位をさらに強化しました。一方、Cook Medicalは緊急治療用の個人用産科キットの開発に特化しています。さらに、Utah Medical ProductsとAlydia Healthは新しい子宮タンポナーデシステムと子宮内バルーンシステムを導入し、AlydiaのJada®システムは特に迅速で侵襲性の低いアプローチが注目されています。

戦略的アプローチとしては、妊産婦の健康に関する NGO との提携、負担の大きい地域での流通拡大、産後ケアガイドラインへの PPH 機器の導入などが挙げられます。また、先進国および新興産業における導入を支援・強化するためのトレーニングモジュールやデジタルツールにも投資を行っています。現在の状況は、拡張性、手頃な価格、臨床的有効性を備えたソリューションを通じて、妊産婦の死亡率低下に真摯に取り組んでいることを示しています。

主要企業の概要

Becton, Dickinson and Company は、産後出血治療デバイス市場で業界シェア22~26% と、トップの地位を維持しています。C.R. Bard および Alydia Health の買収により、BD は、高い評価を得ている Jada® システムをはじめとする、臨床的に先進的なソリューションのトップランナーとしての地位を確立しています。このプラットフォームは、病院と低資源環境の両方で迅速な出血制御を提供できる点が特徴で、BDの「スケーラブルなイノベーション」と「母体健康成果」への戦略的焦点を強化しています。

クック・メディカルは、臨床対応を重視した完全な緊急産科キットを強みに、約17~20%のシェアを保持しています。テレフレックス・インコーポレイテッドは、産科環境における手技アクセスと止血製品統合を通じて事業領域を拡大し、12~15%のシェアを占めています。ユタ・メディカル・プロダクツは9~12%のシェアを保持しており、真空ベースのタンポナーデソリューションと長期的なプロバイダー関係が支えています。BDに買収されたアリディア・ヘルスは、BDの傘下ながら独立した臨床的意義を維持し、7~10%の売上高シェアを保持しています。これは、高リスク環境での有効性が認められた特許取得済みの子宮制御システムが牽引しています。

主要企業

-

- Becton, Dickinson and Company

- Cook Medical, Inc.

- Teleflex Incorporated

- Utah Medical Products, Inc.

- Alydia Health

- 3RD Stone Design, Inc.

- Revmedx Inc.

- Bactiguard AB

- C. R. Bard, Inc.

セグメント

- 製品

- 子宮バルーンタンポナーデ

- 非空気式抗ショック衣服 (NASG)

- Uniject プレフィルド注射システム

- エンドユーザー

- 病院

- クリニック

- その他

- 地域

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(台数)分析および2025年から2035年の予測

- 7. 世界市場 – 価格分析

- 8. 2020 年から 2024 年の世界市場価値分析および 2025 年から 2035 年の予測

- 9. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測(製品別

- 9.1. 子宮バルーンタンポナーデ

- 9.2. 非気圧式ショック防止衣類(NASG)

- 9.3. ユニジェクト事前充填注射システム

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 10.1. 病院

- 10.2. クリニック

- 10.3. その他

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ (MEA)

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 17. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. 3RD Stone Design, Inc.

- 21.2. Bactiguard AB

- 21.3. Becton, Dickinson, and Company

- 21.4. C. R. Bard, Inc.

- 21.5. Cook Medical, Inc.

- 21.6. Alydia Health

- 21.7. Revmedx Inc.

- 21.8. Teleflex Incorporated

- 21.9. Utah Medical Products, Inc.

- 22. 使用した仮定および略語

- 23. 調査方法

表リスト

表 01:2020 年から 2035 年までの製品別世界市場規模(千台)の分析および機会評価

表 02:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析および機会評価

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、および 2025 年から 2035 年までの予測(国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、製品別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、最終ユーザー別

表 08:ラテンアメリカ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 11:ヨーロッパ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析および機会評価、製品別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析および機会評価、エンドユーザー別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 16:南アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 17:東アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、製品別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 23:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の製品タイプ別、地域別価格分析(米ドル

図 04:製品タイプ別価格分析(米ドル)、地域別、2024 年

図 05:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 06:世界市場価値予測(百万米ドル)、2025 年から 2035 年

図07:グローバル市場絶対ドル機会、2025年から2035年

図08:グローバル市場シェア分析(%)、製品別、2025年から2035年

図09:グローバル市場前年比分析(%)、製品別、2025年から2035年

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:エンドユーザー別グローバル市場シェア分析(%)、2025年から2035年

図12:エンドユーザー別グローバル市場前年比分析(%)、2025年から2035年

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年から2035年までの地域別グローバル市場シェア分析(%)

図15:2025年から2035年までの地域別グローバル市場前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の製品別北米市場価値シェア(E)

図 18:2025 年のエンドユーザー別北米市場価値シェア(E)

図 19:2025 年の国別北米市場価値シェア (E)

図 20:2020 年から 2024 年の北米市場規模(百万米ドル

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場魅力度分析(製品別

図 23:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 24:2025 年から 2035 年までの北米市場における国別市場魅力度分析

図 25:2025 年のラテンアメリカ市場における製品別市場価値シェア (E)

図 26:2025 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(エンドユーザー別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル)

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:製品別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:エンドユーザー別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 41:2025 年の南アジア市場価値シェア(製品別)(E

図 42:2025 年の南アジア市場価値シェア(エンドユーザー別)(E

図 43:2025 年の南アジア市場価値シェア(国別 (E)

図 44:南アジア市場規模分析(2020 年~2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年~2035 年、百万米ドル

図 46:南アジア市場魅力度分析(2025 年~2035 年、製品別

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(エンドユーザー別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2025 年の東アジアの市場価値シェア(製品別

(E)

図 50:2025 年の東アジア市場におけるエンドユーザー別市場価値シェア (E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:東アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 54:東アジア市場の魅力度分析(製品別、2025 年から 2035 年

図 55:東アジア市場の魅力度分析(最終ユーザー別、2025 年から 2035 年

図 56:2025 年から 2035 年までの東アジア市場の魅力分析(国別

図 57:2025 年のオセアニア市場価値シェア(製品別)(E

図 58:2025 年のオセアニア市場価値シェア(エンドユーザー別 (E)

図 59:2025 年のオセアニア市場価値シェア(国別) (E)

図 60:2020 年から 2024 年のオセアニア市場価値分析(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場価値予測(百万米ドル

図62:オセアニア市場の魅力度分析(製品別)、2025年から2035年

図63:オセアニア市場の魅力度分析(最終ユーザー別)、2025年から2035年

図64:オセアニア市場の魅力度分析(国別)、2025年から2035年

図 65:2025 年の中東およびアフリカの市場価値シェア、製品別(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、エンドユーザー別(E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模分析(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場魅力分析(製品別

図 71:2025 年から 2035 年までのエンドユーザー別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年の製品別米国市場価値シェア(E)

図 75:2025 年のエンドユーザー別米国市場価値シェア(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル)

図 77:2025 年のカナダ市場価値シェア(製品別)(E)

図 78:2025 年のカナダ市場価値シェア(エンドユーザー別)(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル

図 80:2025 年のメキシコ市場価値シェア(製品別) (E)

図 81:2025 年のメキシコ市場価値シェア、エンドユーザー別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析 (百万米ドル)

図 83:2025 年のブラジル市場価値シェア、製品別 (E)

図 84:2025 年のブラジル市場価値シェア、エンドユーザー別 (E)

図 85:2025 年および 2035 年の英国の市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア、製品別(E)

図 87:2025 年の英国の市場価値シェア、エンドユーザー別(E)

図 88: ドイツ市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:ドイツ市場価値シェア、製品別、2025 年(E)

図 90:ドイツ市場価値シェア、エンドユーザー別、2025 年(E)

図 91:フランス市場価値分析(百万米ドル)、2025 年および 2035 年

図 92:2025 年のフランス市場価値シェア(製品別)(E)

図 93:2025 年のフランス市場価値シェア(エンドユーザー別)(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル)

図 95:2025 年のイタリアの市場価値シェア(製品別)(E)

図 96:2025 年のイタリアの市場価値シェア(エンドユーザー別)(E)

図 97:2025 年および 2035 年のスペインの市場価値分析(百万米ドル

図 98:2025 年のスペインの市場価値シェア(製品別)

(E)

図 99:2025 年のスペインの市場価値シェア、エンドユーザー別 (E)

図 100:2025 年および 2035 年のロシアの市場価値分析 (百万米ドル)

図 101:2025 年のロシアの市場価値シェア、製品別 (E)

図 102:2025 年のロシア市場価値シェア、エンドユーザー別 (E)

図 103:2025 年および 2035 年の中国市場価値分析 (百万米ドル)

図 104:2025 年の中国市場価値シェア、製品別 (E)

図 105:2025 年の中国市場価値シェア、エンドユーザー別 (E)

図 106:2025 年および 2035 年の日本の市場価値分析 (百万米ドル)

図 107:2025 年の日本の市場価値シェア、製品別 (E)

図 108:2025 年の日本の市場価値シェア、エンドユーザー別 (E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア(製品別 (E)

図 111:2025 年の韓国市場価値シェア、エンドユーザー別 (E)

図 112:2025 年および 2035 年のインド市場価値分析 (百万米ドル)

図 113:2025 年のインド市場価値シェア、製品別 (E)

図 114:2025 年のインドの市場価値シェア、最終用途別(E)

図 115:2025 年および 2035 年の ASEAN 市場価値分析(百万米ドル

図 116:2025 年の ASEAN 市場価値シェア、製品別(E)

図 117:2025 年の ASEAN 市場価値シェア、最終用途別 (E)

図 118:オーストラリアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:オーストラリアの市場価値シェア、製品別、2025 年(E)

図 120:2025 年のオーストラリアの市場価値シェア、最終用途別(E)

図 121:2025 年および 2035 年のニュージーランドの市場価値分析(百万米ドル

図 122:2025 年のニュージーランドの市場価値シェア、製品別(E)

図 123:2025 年のニュージーランドの市場価値シェア、最終用途別 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、製品別、2025 年(E)

図 126:GCC 諸国市場価値シェア、最終ユーザー別、2025 年(E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、製品別、2025 年(E)

図 129:トルコ市場価値シェア、最終ユーザー別、2025 年 (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、製品別、2025 年(E)

図 132:南アフリカの市場価値シェア、エンドユーザー別、2025 年(E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/