Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

(2024年第4四半期実施、回答者500名。米国、西欧、日本、韓国における製造業者、販売業者、最終ユーザーに均等に配分)

Fact.MRが4つの主要地域におけるプロセス冷却機業界のステークホルダーを対象に実施した最近の調査では、購入要因、技術採用、投資優先順位において、グローバルな共通点と地域ごとの差異が明らかになりました。すべての地域で、エネルギー効率(81%)と長期的な耐久性(73%)が主要な考慮事項でした。

米国回答者は、大規模なアプリケーションにおけるデジタル制御の需要増加と一致して、リトロフィット対応型でIoT対応の冷却機(69%)を重視しました。西欧では、持続可能性目標を84%が挙げ、低GWP冷媒の採用とリサイクル可能な設計の先駆的役割を果たしています。一方、日本と韓国のステークホルダーの61%は、土地やレイアウトの制約からコンパクトでスペース効率の良いシステムを好みました。

素材の選択では、鋼が世界的に主流(67%)を維持していますが、欧州では移動性や環境配慮からアルミニウム(51%)が好まれています。東アジアでは、腐食防止とコスト削減を理由に、鋼とアルミニウムのハイブリッド構造(43%)が人気を集めています。

圧縮機と部品の価格上昇を指摘する回答は86%に上るものの、北米と欧州の企業はインテリジェントで統合されたシステムへの投資を優先しています。アジアの購買者はコスト意識が高く、資本支出の制約下で70%以上がエントリーモデルを選択しています。

地域ごとの主要な運営課題は異なります。米国企業は人材不足を指摘し、欧州は認証の遅延に直面し、アジアは最終配送の課題に苦慮しています。将来の投資計画も地域で異なります。米国企業はモジュール式の効率性を優先し、欧州はグリーン製造を重視し、アジアは垂直型・省スペースシステムを優先しています。規制の力は欧州で最も強く、米国で平均的、アジアで最も弱いです。

市場分析

プロセス冷却機業界は、エネルギー使用と冷媒排出に関するグローバルな規制強化に伴い、持続可能で高効率なシステムへの移行を進めています。自動化主導の製造と気候変動に配慮したセクターが、モジュール式で低メンテナンスの冷却ソリューションの需要を牽引しています。エコフレンドリーでスマート機能を搭載した冷却機を提供する機器メーカーとOEMは恩恵を受ける一方、従来型システム提供者は陳腐化のリスクに直面しています。

ステークホルダー向けの主要な戦略的課題、リスク評価、監視リスト

進化する産業用冷却市場で競争優位性を維持するため、経営陣は3つの核心的な戦略的課題に迅速に対応する必要があります。第一に、低GWP冷媒に対応したシステムや先進的な圧縮機アーキテクチャへの投資を通じて、持続可能な技術革新を優先し、厳格化する環境規制への準拠を確保する必要があります。

第二に、製品開発をIndustry 4.0のトレンドに整合させることは不可欠です。IoT機能、予測メンテナンス、スマート診断を組み込むことで、製薬や製造業界などにおける自動化と精度への高まる需要に対応できます。第三に、企業は地域密着型のOEMパートナーシップとチャネル拡大を通じて流通を強化し、業界のリーチを拡大し、付加価値のあるライフサイクルサービスを提供する必要があります。

注視すべき主要なリスクには、低GWP冷媒への規制移行が挙げられます。これは既存製品ラインに高確率かつ高影響の脅威を及ぼす可能性があります。サプライチェーンの混乱、特に地政学的不安定さや原材料不足によるものは、もう一つの高確率・高影響の課題です。さらに、モジュール式バッテリーベースの冷却技術からの競争激化は、分散型エネルギーソリューションの探求が進む中、中程度の確率と影響を持つリスクとなっています。

今後1年間における優先課題には、代替冷媒と部品の調達可能性調査を実施し継続性を確保すること、OEMとのフィードバックループを確立して設計要件を先取りすること、ティア2およびティア3のチャネルパートナーを対象としたアフターマーケットインセンティブプログラムを立ち上げる事が含まれます。これらの措置は、レジリエンスの強化、業界トレンドへの適合、持続可能な熱インフラ分野におけるリーダーシップの強化に貢献します。

経営陣向け

先手を打つため、企業はロードマップを再調整し、脱炭素化目標と冷媒段階的廃止スケジュールに適合するモジュール式IoT対応チラーの開発を加速する必要があります。この分析は、エンドユーザーがスマートで持続可能かつ規制対応可能なプラグアンドプレイシステムへの明確なシフトを示しています。

先を行くためには、クライアントはOEMと冷媒イノベーターとのパートナーシップを加速し、主要な部品の調達を現地化して地政学的リスクを軽減し、サービス収益を拡大するアフターマーケットエンゲージメントモデルを構築する必要があります。この先見的な戦略は、製品ポートフォリオの将来性を確保するだけでなく、エネルギー効率の高い産業変革における優先パートナーとしての地位を確立します。

セグメント別分析

容量別

150~300トンセグメントは、このカテゴリーで最も利益率の高いセグメントと予測され、予測期間中に年平均成長率(CAGR)4.6%で成長すると見込まれています。このセグメントは、飲料ボトル工場、特殊化学品、大規模食品加工施設など、高負荷の産業環境で広く採用されています。これらのチラーは、冷却性能と運用効率の最適なバランスを提供し、変動する負荷下で一貫した熱調節が必要な設置に非常に適しています。

モジュール式自動化とスマート制御との互換性は、幅広い業界での柔軟性を高めています。さらに、OEMはエネルギー節約と迅速な導入を目的として、この容量範囲の冷却機を最適化しています。産業オペレーターが稼働率の向上とライフサイクルコストの削減を目指す中、150~300トン容量範囲は熱応用分野における戦略的な最適領域として浮上しています。

圧縮機タイプ別

スクリューコンプレッサーセグメントは、このカテゴリーで最も利益率が高いと予測されており、2025年から2035年までの期間で年平均成長率(CAGR)4.7%で成長すると見込まれています。スクリューコンプレッサーは、長時間・高容量運転向けに設計されており、製薬、化学、自動車製造などの連続プロセス産業において不可欠な存在です。これらのコンプレッサーは、レシプロモデルと比較して優れたエネルギー効率、柔軟な負荷対応、メンテナンス要件の低減を実現します。

インバーター駆動やリアルタイム監視システムによる性能調整機能は、スマートファクトリー環境に適しています。予測メンテナンスやエネルギー最適化機能を備えたシステムへの需要増加が、採用の急増を後押ししています。

メーカーは、グローバルなGWP削減規制に準拠するため、環境に優しい冷媒を採用したスクリューベースの設計を革新しています。これらの利点は、スクリューコンプレッサーを高性能チラーアプリケーションの核心として確立しています。

用途別産業

医薬品セグメントは、このカテゴリーで最も利益率の高いセグメントと予測されており、予測期間中に年平均成長率(CAGR)4.9%で成長すると見込まれています。医薬品製造では、特にワクチン製造、発酵、包装工程において製品品質を維持するため、厳格な温度安定性が求められます。

チラーは、Good Manufacturing Practices(GMP)やISO認証のクリーンルーム環境への準拠を維持する上で不可欠なコンポーネントです。医療インフラやバイオ医薬品研究開発への投資拡大、特に新興経済国での動きを背景に、スマートで冗長性がありエネルギー効率の高いチラーシステムへの需要が加速しています。

さらに、医薬品冷チェーンに対する規制当局の監視が強化されており、製造メーカーは精度制御型でデジタル管理されたチラーの採用を迫られています。バイオ医薬品企業がスケーラブルでダウンタイムの少ないソリューションを求める中、OEMはクリーンルーム対応性と低振動性能に特化したシステムをカスタマイズしています。このセグメントは、今後10年間で主要な成長ドライバーとして位置付けられるでしょう。

国別動向

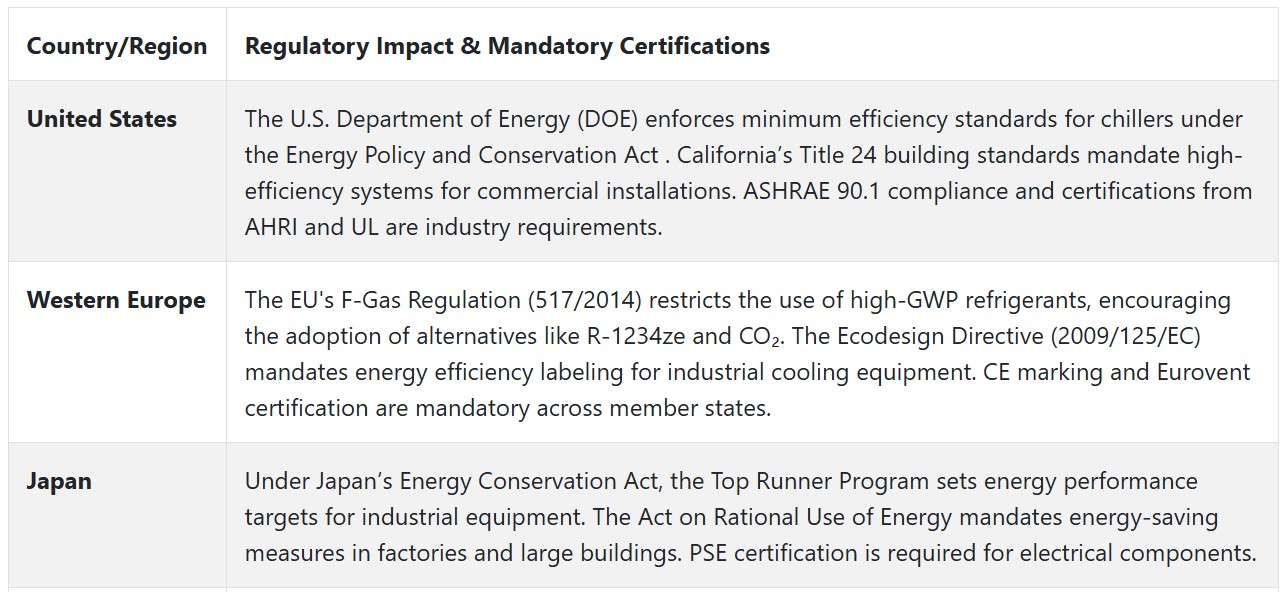

米国

米国では、予測期間中に年平均成長率(CAGR)4.8%で成長すると見込まれています。この地域の成長は、産業の改修と工場のデジタル化における強い勢いに支えられています。食品加工、医薬品、石油化学産業の拡大に伴い、エネルギー効率が高く、メンテナンスが容易な冷却システムへの需要が急増しています。スマート機能を搭載したチラーの採用は、大規模施設で特に進んでいます。

これらのチラーは予測診断機能とIoT接続性を備えています。この技術は運用停止時間を削減し、カーボン削減目標の達成を支援します。インフレーション削減法に基づく連邦政府のインセンティブや、カリフォルニア州のTitle 24のような州レベルの規制は、低GWP冷媒や高効率スクロール・スクリューコンプレッサーモデルへの移行を加速しています。

既存インフラの置き換えも主要な成長要因です。OEMメーカーとエンジニアリング企業は、老朽化した製造拠点の多様な負荷要件に対応するため、モジュール式でプラグアンドプレイ対応のチラーシステムを提供しています。労働力不足が継続する中、業界はリモート監視とメンテナンスが最小限で済むソリューションにシフトしており、現場での介入を最小限に抑えながら熱的安定性を維持できます。これらの動向は、同国がプロセスチラーのイノベーションにおけるリーダーシップを維持する要因となる見込みです。

イギリス

イギリスの販売は、評価期間中に年平均成長率(CAGR)4.2%を記録すると予想されています。イギリスは、国家のネットゼロ目標とブレグジット後の環境規制への対応を背景に、産業用冷却分野で着実な変革が進んでいます。化学、製薬、クラフト飲料製造などの業界は、低GWPでエコデザイン準拠のシステムに古いチラーを置き換える動きが活発化しています。

政府主導の脱炭素化政策とエネルギー効率向上補助金プログラムも、モジュール式屋上ユニットやハイブリッド空気-水チラーの需要を刺激しています。都市部の制約は、特にロンドンの工業地帯でスペース節約型チラー構成の普及を後押ししています。

一方、中堅メーカーは資本支出(CAPEX)削減を目的として、サービス契約や「冷却サービス」モデルが注目されています。現地のOEMメーカーは、厳格なカーボン監査要件を満たすため、高度な制御システムを統合しています。その結果、デジタル監視型の高効率チラーが標準となり、英国は低炭素・準拠型熱システムに焦点を当てた主要産業として位置付けられています。

フランス

フランスでは、評価期間中に4.5%の年平均成長率(CAGR)で成長すると予測されています。フランスは、「フランス・リランス」復興イニシアチブとEUの広範な気候目標の影響を受け、持続可能な冷却システムの欧州における主要な採用国として浮上しています。食品・飲料加工業者は、特にノルマンディーやローヌ=アルプ地域で、現代的な設備の導入を通じて自動化とエネルギー最適化を積極的に推進しています。

地域別のインセンティブプログラムとエコデザイン指令の厳格な施行が、Eurovent認証を取得したデジタル管理ソリューションの採用を加速しています。また、カーボンニュートラルな生産目標に合致する欧州製システムの促進に向けた全国的な取り組みが進んでいます。メーカーは、フランスの多様な気候帯に適したハイブリッド冷却式やスクロールコンプレッサーモデルを展開しています。

さらに、エネルギー性能契約(EPC)の拡大により、産業顧客はプレミアムで性能保証された技術の導入に前向きになっています。特に中小企業は、長期的なコスト削減と規制遵守を目的とした改修需要が強く、この傾向が顕著です。

ドイツ

ドイツでは、2025年から2035年までの期間で年平均成長率(CAGR)4.7%を達成すると予測されています。ドイツは、産業基盤と精密工学のエコシステムを活かし、欧州で次世代熱ソリューションのリーダーシップを確立しています。

自動車、化学、製薬の大手企業は、エネルギー効率化法と気候行動計画2030に基づく国家気候目標に沿って、AI搭載システムと状態監視・故障診断機能を統合する動きを加速しています。

産業地域は中央集約型地区冷房ネットワークへの接続が進み、スケーラブルなユニットの需要が拡大しています。CEおよびEN 378認証は主要な準拠基準であり、ドイツの製造メーカーは技術とシステム統合の両面でイノベーションを推進しています。

高負荷環境では、スクリュー式とスクロール式圧縮機ベースのシステムが主流です。一方、水素統合型冷却システムの初期段階の実験は、ドイツのエネルギー転換への長期的なコミットメントを反映しています。高い自動化成熟度と労働コストの上昇を背景に、需要は予測メンテナンスとデジタル統合型エコシステムへシフトしています。

イタリア

イタリアでは、業界は予測期間中に4.4%の年平均成長率(CAGR)で成長すると見込まれています。イタリアは、EUの規制圧力とエネルギー持続可能性の要件に対応するため、産業基盤の近代化を進めています。

低GWP冷媒の採用は、イタリアの国家回復・レジリエンス計画(PNRR)に基づく炭素税の引き上げとインセンティブにより、2023年から加速しています。食品、ワイン、医薬品加工業界がアップグレードをリードしており、特にエミリア・ロマーニャ州とロンバルディア州のような需要の高い地域で進展しています。

国内のOEMメーカーは、中規模施設向けにリモート診断、タッチスクリーン対応制御装置、モバイル対応インターフェースを導入しています。地域ごとの気候多様性に対応したカスタムソリューションも登場しており、南部では空冷システム、北部ではハイブリッド冷却モデルが採用されています。

イタリアは、特に資本予算が厳しい中小企業を中心に、使用量に応じた課金モデルやリースモデルへの移行を徐々に進めています。全体的な規制の整合性と資金調達の可能性が、イタリアを今後10年間で安定した中程度の成長軌道に導いています。

韓国

韓国では、2025年から2035年までの期間に年平均成長率(CAGR)4.1%で拡大すると推計されています。韓国の産業用冷却市場は、電子機器、半導体、化学製造の堅固な基盤に支えられ、着実に成長しています。これらの産業はすべて高性能なソリューションを必要としています。

同国の産業自動化と精密生産への重点は、リアルタイム監視、負荷制御、故障予測機能を備えた先進システムへの需要を後押ししています。韓国エネルギー効率ラベルおよび基準プログラムに基づく政府規制は、厳格な性能基準を義務付け、インバーター駆動型および高COPユニットへの移行を加速しています。

ソウルや京畿道などの都市部のスペース制約は、狭い工場レイアウトに統合可能な天井設置型やモジュール式設備の採用を促進しています。

低GWP冷媒の初期導入はコスト懸念から緩やかなペースですが、政府は導入加速のための補助金制度を導入しています。電気料金の上昇と労働コストの高止まりを背景に、韓国メーカーは最大級の運営効率を追求する中で、スマートで低メンテナンスなシステムの魅力がさらに高まっています。

日本

日本の販売は、2025年から2035年にかけて年平均成長率(CAGR)3.9%で成長すると予想されています。日本のセグメントは、既存のインフラ、人口構造の制約、産業部門におけるコスト意識の組み合わせにより、緩やかな成長を示しています。需要は主に、コンパクトで高精度な熱制御を重視する製薬、食品包装、マイクロエレクトロニクス産業に集中しています。

トップランナープログラムとエネルギー節約法がエネルギー効率基準を継続的に形成しています。しかし、プラントオペレーターによるROIの厳格な評価により、プレミアムシステムの採用は高付加価値アプリケーションに限定されています。関東と関西の都市工業地域では、インバーター統合型ハイブリッド冷却技術やスペース効率の高い冷却技術が好まれています。

日本の技術力にもかかわらず、IoTと自動化の採用は比較的に遅れています。これは、購入者が過剰な仕様を警戒しているためです。電気安全はPSE認証を通じて厳格に規制されています。小ロット生産施設では、コンパクトな生産施設向けに、小規模ソリューション、屋上設置型ユニット、太陽光利用システムが試験導入されています。公共インフラと研究機関がグリーン冷却に投資するに伴い、下流需要は着実に拡大すると予想されます。

中国

中国のプロセスチラー市場は、2025年から2035年にかけて年平均成長率(CAGR)5.3%で成長すると予測されています。これは、急速な工業化、厳格な環境政策、冷却システム技術の進歩が要因です。同国の二酸化炭素排出量削減とエネルギー効率向上の取り組みは、持続可能な産業実践へのグローバルなシフトと一致しています。

半導体、製薬、食品加工、電気自動車バッテリー製造などの主要産業は、製品品質の維持と生産プロセスの最適化のため、高度なプロセスチラーの採用を加速しています。

政府の「Made in China 2025」イニシアチブと二酸化炭素排出量削減目標は、低GWP冷媒(R-290やR-32など)の採用を含むエコ効率的な熱技術への移行を加速しています。浙江省、広東省、江蘇省などの地域では、HFCベースのシステムからこれらの代替技術への移行を促進する地方自治体のインセンティブがさらに推進されています。

IoT接続と予測診断機能を備えたスマートでモジュール式の冷却システムは、運用効率の向上とダウンタイムの削減を実現しています。これらのイノベーションは、エネルギー集約型産業において特に有益であり、大幅なエネルギー節約に貢献し、グリーンビルディング基準や産業自動化基準への準拠を支援しています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、評価期間中に年平均成長率(CAGR)4.3%で成長すると予測されています。ANZ地域では、エネルギー消費量の多い旧式チラーの廃止が進み、厳格な規制基準を満たすシステムへの移行が加速しています。

オーストラリアのGEMS(温室効果ガスとエネルギーの最低基準)とMEPS政策が、特に乳業、食品加工、鉱業部門でのこの移行を後押ししています。ニュージーランドでは、カーボンニュートラル政府プログラムの下での取り組みが、公共・民間インフラの両方で高効率チラーの需要を創出しています。

メーカーは、エネルギー監査要件に対応するデジタル管理型スクロールコンプレッサーベースのチラーの採用を拡大しています。ビクトリア、ニューサウスウェールズ、カンタベリーなどの地域では、産業用アプリケーション向けに屋上型と移動式チラーシステムの採用が急増しています。

輸入業者は、安全性と性能に関するAS/NZS認証に準拠する必要があります。持続可能性と分散型エネルギー利用への関心の高まりを受け、オーストラリアとニュージーランドは、長期的な信頼性を重視したモジュール式・低排出型プロセス冷却システムを提供するメーカーにとって拡大する機会を提供しています。

競争環境

業界は分散化が進んでおり、グローバル企業と地域メーカーが競合しています。この分散化は競争を激化させ、企業は価格戦略、イノベーションパイプライン、パートナーシップ、地域特化型拡大に焦点を当てて競争優位性を獲得する必要があります。

主要企業は、エネルギー効率の高いスマート対応型チラーへの積極的な投資を進め、IoTと予測診断機能を統合し、インテリジェントな熱システムへの需要増加に対応しています。製品イノベーションは核心戦略であり、低GWP冷媒の互換性と展開を簡素化するモジュール設計に重点が置かれています。

2024年5月、カーライル・インディアは輸送インフラの冷却ニーズに特化した「30 RB エア冷却式モジュール式スクロールチラー」を発売し、ニッチ市場向けのローカルイノベーションへのシフトを表明しました。同様に、トラネ・テクノロジーズは2024年9月にダムス・サービス・インクを買収し、米国東南部のサービスネットワークを強化することで地域展開を拡大しました。

新製品開発と買収に加え、主要企業はネットゼロ産業目標に合致した持続可能な冷却ソリューションの優先度を高めています。企業はアフターマーケットサービス拡充とデジタルパフォーマンス契約の展開を通じて、継続的な収益確保と顧客ロイヤルティの強化を図っています。

グローバルな規制環境が排出量とエネルギー消費の厳格化を進める中、業界は技術シナジーと地理的多様化を追求する企業間でのさらなる統合と協業が加速する見込みです。

競争分析

2025年、ジョンソン・コントロールズ(ヨーク)は、産業用空調(HVAC)分野での確固たる基盤と、製薬やデータセンターなどのミッションクリティカルな分野での高い浸透率を背景に、推定18~20%のシェアで業界をリードすると予想されます。

遠心式とモジュール式チラーにおける継続的なイノベーションと、スマートエネルギープラットフォームへの注力により、同社は国際契約とデジタルライフサイクルサービスを通じて、2035年までに22~25%のシェア拡大が期待されます。

ダイキン工業(15~17%)は、広範な製品ポートフォリオとグローバルな販売網を活かし、引き続き強力な競合相手として位置付けられます。低GWP冷媒とハイブリッド空気水チラーの革新に焦点を当てることで、同社は2035年までに市場シェアを18~21%に拡大すると見込まれており、アジアとヨーロッパでの持続可能性規制の強化に伴う需要拡大が後押しとなります。

Trane Inc.(現在はTrane Technologies)は、2025年に14-16%のシェアを有し、先進的な制御システムと戦略的な買収を通じてシェアを拡大しています。2035年までに17-20%に達すると見込まれるTraneの優位性は、高効率システムと予測メンテナンスサービスへの展開にあります。

キャリア・グローバル・コーポレーション(12~14%)は、輸送とインフラ冷却分野での存在感を強化しています。GEAグループAG(8~10%)は食品・飲料プロセス応用分野でのシェア拡大を進めており、モティベアー・コーポレーション(5~7%)はカスタム設計のモジュール式チラーを武器にニッチな産業分野をターゲットにしています。2035年までに7~9%に達すると見込まれています。

その他の主要プレイヤー

- United Technologies Corporation (Carrier)

- Johnson Controls International plc.

- Blue Star Ltd.

- Motivair Corporation

- Pfannenberg Inc.

- Cooling Technology, Inc.

- Drake Refrigeration Inc.

- Advantage Engineering, Inc.

- Aqua Cooling Solutions Ltd.

- Thermonics Corporation

- MTA USA

- Mitsubishi Electric Corporation

- Daikin Applied (McQuay)

- YORK (a Johnson Controls brand)

- Schneider Electric SE

- Climaveneta S.p.A. (a Mitsubishi Electric Company)

- Frigel Firenze S.p.A.

- Kaltra GmbH

- Airedale International Air Conditioning Ltd.

- ICS Cool Energy

- Glen Dimplex Thermal Solutions (GDTS)

プロセスチラー市場セグメンテーション

- 容量別:

- 20トン以下

- 20~150トン

- 150~300トン

- 300トン超

- 圧縮機タイプ別:

- 正圧式

- 遠心式

- 最終用途産業別:

- プラスチック

- 食品・飲料

- 医薬品

- 印刷

- 化学

- エネルギー

- エンジニアリング・機械

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要

- 3. 市場背景

- 4. グローバル価格帯分析

- 5. グローバル需要分析(US$ 億ドル)、2020年から2024年および予測、2025年から2035年

- 6. 冷却方式別グローバル分析、2020年から2024年および2025年から2035年の予測

- 6.1. 空気冷却式プロセスチラー

- 6.2. 水冷却式プロセスチラー

- 7. 容量別グローバル分析、2020年から2024年および2025年から2035年の予測

- 7.1. 20トン以下

- 7.2. 20~150トン

- 7.3. 150~300トン

- 7.4. 300トン超

- 8. 圧縮機タイプ別グローバル分析(2020年から2024年)および予測(2025年から2035年)

- 8.1. 正圧式

- 8.1.1. スクリュー式

- 8.1.2. スクロール式

- 8.1.3. ピストン式

- 8.2. 遠心式

- 8.1. 正圧式

- 9. 用途別グローバル分析(2020年から2024年)および予測(2025年から2035年)

- 9.1. プラスチック

- 9.2. 食品・飲料

- 9.3. 医薬品

- 9.4. 印刷

- 9.5. 化学

- 9.6. エネルギー

- 9.7. エンジニアリング・機械

- 9.8. その他

- 10. 地域別グローバル分析(2020年から2024年)および予測(2025年から2035年)

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジア

- 10.6. オセアニア

- 10.7. 中東・アフリカ(MEA)

- 11. 北米市場分析、2020年から2024年および2025年から2035年の予測

- 12. ラテンアメリカ市場分析、2020年から2024年および2025年から2035年の予測

- 13. ヨーロッパ市場分析、2020年から2024年および予測、2025年から2035年

- 14. 東アジア市場分析、2020年から2024年および予測、2025年から2035年

- 15. 南アジア市場分析、2020年から2024年および予測、2025年から2035年

- 16. オセアニア市場分析、2020年から2024年および2025年から2035年の予測

- 17. 中東・アフリカ市場分析、2020年から2024年および2025年から2035年の予測

- 18. 新興経済国分析、2020年から2024年および予測、2025年から2035年

- 19. 市場構造と競争環境

- 20. 企業プロファイル

-

- 20.1. United Technologies Corporation (Carrier)

- 20.2. DAIKIN INDUSTRIES Ltd.

- 20.3. Johnson Controls International plc.

- 20.4. Blue Star Ltd.

- 20.5. GEA Group AG

- 20.6. Motivair Corporation

- 20.7. Pfannenberg Inc.

- 20.8. Trane Inc.

- 20.9. Cooling Technology, Inc.

- 20.10. Drake Refrigeration Inc.

- 20.11. Advantage Engineering, Inc.

- 20.12. Aqua Cooling Solutions Ltd.

- 20.13. Thermonics Corporation

- 20.14. MTA USA

- 20.15. Mitsubishi Electric Corporation

- 20.16. Daikin Applied (McQuay)

- 20.17. YORK (a Johnson Controls brand)

- 20.18. Schneider Electric SE

- 20.19. Climaveneta S.p.A. (a Mitsubishi Electric Company)

- 20.20. Frigel Firenze S.p.A.

- 20.21. Kaltra GmbH

- 20.22. Airedale International Air Conditioning Ltd.

- 20.23. ICS Cool Energy

- 20.24. Glen Dimplex Thermal Solutions (GDTS)

-

-

- 21. 調査方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/