プロテインA樹脂市場における魅力的な機会

アジア太平洋地域

北米における市場成長は、政府による研究開発活動への資金援助および製薬業界における研究開発の増加に起因すると考えられます。

政府支援による資本投資、大規模なCDMO施設の拡張、官民パートナーシップによるバイオ医薬品製造の拡大は、強い成長傾向を示しています。

国内バイオ医薬品生産の能力拡大は、プロテインA樹脂を含む中核的な精製技術の需要を直接的に促進するでしょう。

輸入依存度低減を目指すカナダの戦略は、現地生産の増加につながり、市場の成長に寄与すると予測されます。

体系化された政策支援アプローチにより、北米のプロテインA樹脂市場は世界市場をリードすると見込まれます。

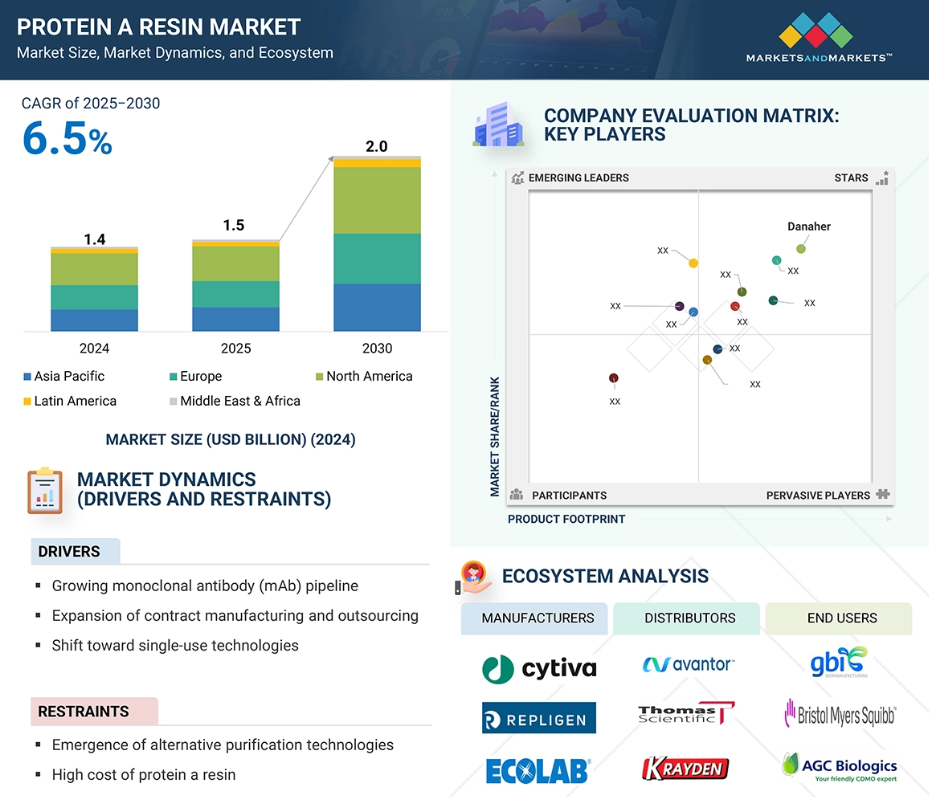

グローバルタンパク質A樹脂市場の動向

推進要因:モノクローナル抗体(mAb)パイプラインの拡大

タンパク質A樹脂は、モノクローナル抗体の精製に用いられる重要なクロマトグラフィー媒体です。IgG抗体のFc領域に特異的に結合するため、下流工程における最初の必須捕捉ステップとなります。全てのmAb製品または候補物質は高純度での分離を必要とするため、プロテインA樹脂は商業生産および臨床製造プロセスにおいて極めて重要です。FDAの2024年データによれば、同年承認されたモノクローナル抗体は約13品目に上り、これは過去最高かつ新たな記録となりました。ヒュミラ、アバスチン、ハーセプチンなどの主要モノクローナル抗体(mAb)の特許が期限切れに近づいていることから、バイオシミラーの生産が増加し、プロテインA樹脂の需要が高まる見込みです。新規バイオ医薬品およびバイオシミラーの増加は、プロテインA樹脂などの下流精製ニーズを直接的に高めます。これらの要因がプロテインA樹脂市場の成長を支え、さらに推進するでしょう。

制約要因:樹脂の高コスト

プロテインA樹脂は一般的に、他の種類の樹脂に比べて5~10倍のコストがかかります。プロテインA樹脂の高い精製レベルを達成できる代替処置は現時点では存在しませんが、その高コストがエンドユーザーに代替手段の模索を促しています。受け入れ可能な精製手段としては、様々なクロマトグラフィー法や非クロマトグラフィー法が挙げられます。また研究者らは、プロテインAクロマトグラフィーの代替手段として、mAb結晶化やPEG沈殿法の可能性についても調査を進めています。このコスト要因の影響は、アジア太平洋地域やラテンアメリカなどの新興市場においてより顕著です。しかしながら、新規参入企業により、プロテインA樹脂のコストは大幅に低下すると予想されます。主要市場プレイヤーへの圧力が高まる中、小規模な参入企業が同等の品質を維持しながら大幅に低価格な樹脂を提供することで、価格引き下げが進む可能性が高いでしょう。

機会:二重特異性抗体および抗体薬物複合体(ADC)の成長

従来型のモノクローナル抗体は治療用タンパク質生産において支配的な地位を確立していますが、二特異性抗体とADC(抗体薬物複合体)が生物学的製剤イノベーションの新たなフロンティアとして台頭しています。両分子とも、規制および臨床品質基準を満たすために高度に専門化された精製および下流工程プロトコルを必要とします。構造的に複雑であるにもかかわらず、ほとんどの二特異性抗体およびFc含有ADCは、下流精製における主要な捕捉ステップとして依然としてプロテインA樹脂に依存しています。産業が初期段階および商業規模の製造においてプロテインA樹脂クロマトグラフィーを好む理由は、その効率性、拡張性、および規制面での慣れ親しみにあります。新たな抗体フォーマットが臨床開発から大規模商業生産へ移行するにつれ、製造業者は精製能力の拡大が求められています。この拡大により樹脂使用量が増加し、高度なプロテインA樹脂への需要が生まれます。これらの樹脂は、より高い力価に対応し、より複雑な原料流を管理し、より高いプロセス効率を提供しなければなりません。

課題:タンパク質A樹脂製造のスケールアップにおける品質安定性の課題

タンパク質A樹脂使用における主要な課題は、樹脂製造のスケールアップに伴う製品品質と性能のばらつきです。タンパク質A樹脂の製造は複雑で、発酵、抽出、精製、最終包装など複数の工程を含みます。サプライヤーが世界的な需要増に対応するため生産能力を拡大する中、大規模バッチ全体での品質安定性の維持はより困難になります。

この不均一性は、特にモノクローナル抗体や生物学的製剤を商業規模で生産するバイオ医薬品企業にとって、重要な下流工程に影響を及ぼす可能性があります。リガンド密度、結合容量、溶出挙動などの樹脂特性のばらつきは、製品の純度、プロセス収率、規制順守に差異を生じさせる恐れがあります。より大規模な製造量において一貫した樹脂品質を維持することは重大な課題であり、プロセスバリデーション、サプライチェーンの信頼性、バイオ製造全体の効率性に影響を及ぼします。

グローバルプロテインA樹脂市場エコシステム分析

製品別では、予測期間中にバルク樹脂セグメントが最大のシェアを占めました。

製品に基づいて、プロテインA樹脂市場はバルク樹脂、プレパックカラム、ラボスケールカラム、その他の種類に分類されます。バルク樹脂は、特に大規模なバイオ医薬品メーカーやCDMOにおいて、エンドユーザー産業で最も広く使用される形式となっています。この人気の背景には、コスト効率、運用上の柔軟性、拡張性が挙げられます。プレパック形式とは異なり、バルク樹脂はステンレス鋼カラム装置で実施される高容量精製プロセスの産業標準です。社内での充填とバリデーションが必要ではありますが、バルク樹脂は精製モノクローナル抗体1グラムあたりのサイクルコストを大幅に低減します。大規模製造業者にとって、このコスト優位性は運用上の複雑さの増加を上回ります。

バルク樹脂は再利用性が可能なため、エンドユーザーから好まれる選択肢です。ほとんどの種類の樹脂は50回から200回以上のサイクルに対応可能であり、樹脂交換を最小限に抑えながら長期生産を継続できます。この特性は経済効率を直接向上させ、商業生産における生産性目標の達成に貢献します。これらの要因が相まって、バルク樹脂はエンドユーザー産業で広く採用され、プロテインA樹脂市場において重要なシェアを確保しています。

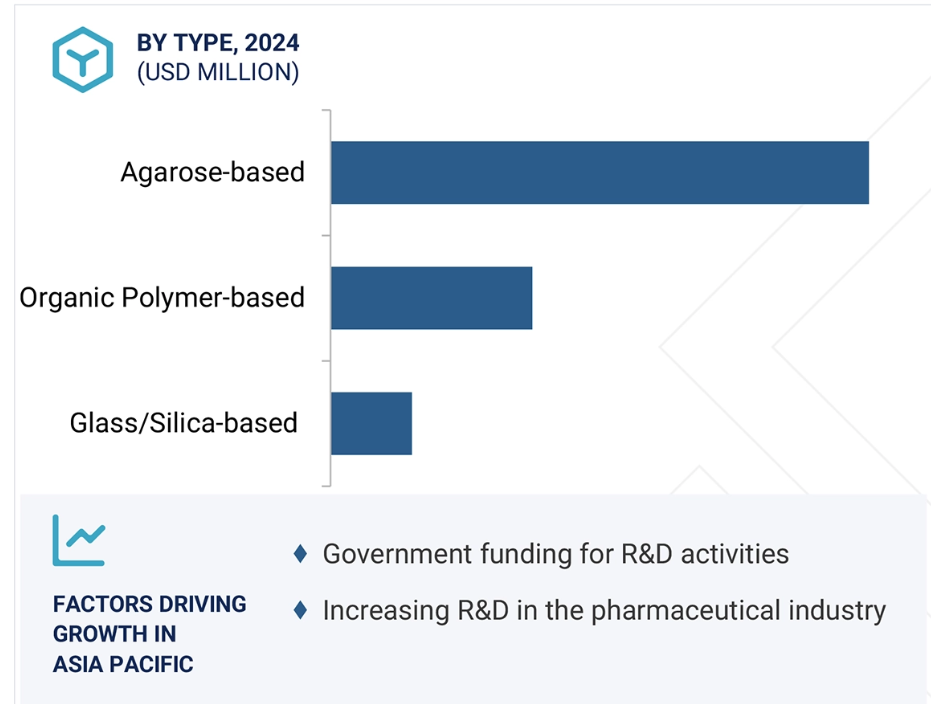

マトリックスタイプ別では、予測期間中、アガロース系プロテインA樹脂セグメントが最大のシェアを占めました。

マトリックスタイプに基づき、プロテインA樹脂市場はアガロース系プロテインA樹脂、ガラス/シリカ系プロテインA樹脂、有機ポリマー系プロテインA樹脂に分類されます。アガロース系プロテインA樹脂セグメントが最大の市場シェアを有しています。アガロースベースのプロテインA樹脂は、耐久性の向上、機械的強度の増大、適切なpHレベルでの金属ドープ剤の取り込み能力の高さを示しています。

原料別では、予測期間中に組換えプロテインA樹脂セグメントが最大のシェアを占めました。

抽出原料に基づき、市場は組換えと天然に区分されます。組換え原料が市場を支配している主な理由は、天然プロテインA樹脂よりも優れた純度、一貫性、規制上の受容性を提供するためです。大腸菌や酵母などのシステムを用いて製造することで、バッチ間の一貫した品質を保ちながらスケール可能な製造が可能となり、これはバイオ医薬品用途において重要です。組換えシステムの初期開発コストは高い場合もありますが、大規模生産によるコスト削減で相殺されます。これにより、組換えプロテインAはモノクローナル抗体および関連用途の精製における産業標準としての地位をさらに確立しています。

用途別では、予測期間中にモノクローナル抗体精製セグメントが最大のシェアを獲得しました。

用途に基づき、プロテインA樹脂市場はモノクローナル抗体(mAb)精製、FC融合タンパク質精製、その他の用途に分類されます。mAb精製が大規模なバイオ医薬品製造における重要性が実証されているため、最大のシェアを占めています。mAbは最も広く生産されている生物学的治療薬であり、下流工程における一次捕捉に大量のタンパク質A樹脂を必要とします。タンパク質A樹脂が選ばれる理由は、Fc領域への特異的結合性と、製品純度・均一性に関する規制基準への適合性にあります。さらに、製薬企業および受託製造機関(CMO)におけるバイオ製造設備の大部分がmAb生産に割り当てられているため、この分野におけるタンパク質A樹脂の需要が大幅に増加しています。

エンドユーザー別では、2024年に医薬品・バイオ医薬品企業セグメントが最大のシェアを占めました。

医薬品・バイオ医薬品企業が最大の市場シェアを保持しているのは、治療用タンパク質、特にモノクローナル抗体(mAbs)やFc融合タンパク質の主要生産者であるためです。これらの企業は大規模な製造施設を運営しており、下流工程の精製においてタンパク質A樹脂が広く使用されています。商業的需要と規制基準の両方を満たすために、大量の樹脂が必要とされています。さらに、自社製造体制では信頼性の高いサプライチェーンの確保と品質管理の維持に重点が置かれており、外部サプライヤーのみに依存するのではなく、プロテインA樹脂の直接購入が促進されています。重要な生物学的製剤製造におけるプロテインA樹脂へのこの依存度の高さが、製薬・バイオ医薬品企業を市場における主要なエンドユーザーセグメントとしています。

地域別では、アジア太平洋地域が予測期間中に著しいCAGRで成長すると見込まれています。

様々な要因により、アジア太平洋地域では予測期間中にタンパク質A樹脂市場が著しい成長を遂げています。同地域では、COVID-19後のバイオ医薬品製造能力の拡大が大幅に増加しています。この拡大は、中国、韓国、インドなどの国々に生産施設を設立する現地企業やグローバル企業によって主導されています。また、モノクローナル抗体やバイオシミラーの生産を含む生物学的製剤の開発能力を強化するための政府および民間セクターからの投資増加もこれを支えています。

さらに、アジア太平洋地域の患者層における手頃な価格の生物学的療法への需要増加が現地生産を促進し、プロテインA樹脂の必要性を高めています。コスト効率の良い製造環境の整備や、受託開発製造機関(CDMO)の増加も、この市場の急速な成長を後押ししています。その結果、アジア太平洋地域は現在、プロテインA樹脂市場において最も成長率の高い地域セグメントとなっています。

2024-2030年における最高CAGR市場

中国:地域内最速成長市場

タンパク質A樹脂市場の最近の動向

- 製品発売:2025年4月、ダナハー・コーポレーション(アメリカ)は子会社サイトバを通じて、臨床規模および商業規模のモノクローナル抗体精製向けに設計されたMabSelect SuRe?70およびMabSelect PrismA?Xタンパク質A樹脂を発表しました。

- 買収:2025年2月、サーモフィッシャーサイエンティフィック社(アメリカ)は、バイオプロセスろ過事業を手掛けるソルベンタム社(アメリカ)を買収し、タンパク質A樹脂を含むクロマトグラフィー製品ラインを補完するエンドツーエンドの下流精製ソリューションを強化しました。

- 製品発売:2024年6月、レプリジェン社(アメリカ)とエコラボ社(アメリカ)は共同で、洗浄抵抗性の向上とコスト削減を実現した大規模mAb製造向け「DurA®Cycle Protein®A Resin」を発表しました。

提携:2024年6月、レプリジェン社(アメリカ)とエコラボ社(アメリカ)は、将来的に複数の製品を共同で発売するため、提携関係を拡大いたしました。

主要市場プレイヤー

プロテインA樹脂市場の主要プレイヤーには、以下の企業が含まれます。

Danaher Corporation (US)

Repligen Corporation (US)

Merck KGAa (Germany)

Thermo Fisher Scientific (US)

Agilent Technologies (US)

GenScript (China)

Bio-Rad Laboratories, Inc. (US)

Orochem Technologies Inc. (US)

Kaneka Corporation (Japan)

Abcam Plc. (UK)

Ecolab (US)

Tosoh Biosciences LLC (Japan)

1 はじめに 21

1.1 調査目的 21

1.2 市場定義 21

1.3 調査範囲 22

1.3.1 市場セグメンテーション及び地域範囲 22

1.3.2 対象範囲と除外範囲 23

1.3.3 対象期間 23

1.3.4 対象通貨 24

1.4 ステークホルダー 24

1.5 変更点の要約 24

2 調査方法論 25

2.1 調査データ 25

2.1.1 二次調査 26

2.1.1.1 主要な二次情報源 27

2.1.1.2 二次情報源からの主要データ 28

2.1.1.3 二次調査の目的 28

2.1.2 一次調査 29

2.1.2.1 主要な一次情報源 29

2.1.2.2 主要な供給側・需要側関係者 29

2.1.2.3 一次インタビューの内訳 30

2.1.2.4 一次調査の目的 30

2.1.2.5 主要な一次調査の知見 31

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 32

2.2.1.1 企業収益の推定 33

2.2.1.2 顧客ベースの市場推定 33

2.2.1.3 一次インタビュー 34

2.2.2 トップダウンアプローチ 34

2.3 成長率の仮定 36

2.4 データの三角測量 38

2.5 調査の前提条件 39

2.6 調査の限界 39

2.7 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 プロテインA樹脂市場概要 45

4.2 アジア太平洋地域:国別・エンドユーザー別プロテインA樹脂市場 46

4.3 プロテインA樹脂市場:地域別成長機会 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 強力なモノクローナル抗体パイプラインによる需要拡大 49

5.2.1.2 連続バイオプロセスの導入による普及促進 49

5.2.1.3 二重特異性抗体の拡大による利用増加 50

5.2.2 抑制要因 50

5.2.2.1 高い製造コストと価格圧力 50

5.2.2.2 樹脂生産のスケールアップに関連する課題 51

5.2.3 機会 51

5.2.3.1 CDMOへのアウトソーシング増加 51

5.2.3.2 革新的な治療適応症 51

5.2.4 課題 52

5.2.4.1 樹脂の再利用性の制限とファウリングの懸念 52

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 52

5.4 価格分析 52

5.4.1 主要企業別平均販売価格の推移 53

5.4.2 地域別平均販売価格の推移 54

5.5 バリューチェーン分析 55

5.5.1 研究開発 56

5.5.2 原材料調達と製造 56

5.5.3 流通・マーケティング及び販売 56

5.5.4 アフターサービス 56

5.6 サプライチェーン分析 56

5.6.1 主要企業 57

5.6.2 中小企業 57

5.6.3 エンドユーザー 57

5.7 エコシステム分析 58

5.8 投資・資金調達シナリオ 59

5.9 技術分析 60

5.9.1 主要技術 60

5.9.1.1 組換えタンパク質Aリガンドのエンジニアリング 60

5.9.1.2 アルカリ安定性リガンドの開発 60

5.9.2 補完技術 60

5.9.2.1 自動カラム充填システム 60

5.9.2.2 インラインモニタリングおよびPAT(プロセス分析技術)ツール 61

5.9.3 隣接技術 61

5.9.3.1 連続クロマトグラフィーシステム 61

5.9.3.2 アフィニティ膜技術 61

5.10 特許分析 62

5.10.1 革新技術と特許登録 63

5.11 貿易分析 63

5.11.1 HSコード3504の輸入データ 63

5.11.2 HSコード3504の輸出データ 64

5.12 主要会議・イベント(2025年~2026年) 65

5.13 ケーススタディ分析 66

5.13.1 ケーススタディ1:プロテインA樹脂事業におけるサプライチェーンのレジリエンス強化に向けたPUROLITE(ECOLAB)による戦略的生産能力拡張 66

5.13.2 事例研究 2:プロテインA樹脂における再利用サイクルの強化に向けたサイトバ社のプロセス革新 66

5.13.3 事例研究 3:柔軟なバイオプロセスへの需要拡大に対応した東ソー社のシングルユース戦略 66

5.14 規制分析 67

5.14.1 規制機関、政府機関、その他の組織 67

5.14.2 規制の枠組み 68

5.14.2.1 北米 68

5.14.2.1.1 アメリカ 68

5.14.2.1.2 カナダ 69

5.14.2.2 ヨーロッパ 69

5.14.2.2.1 英国 69

5.14.2.2.2 ドイツ 69

5.14.2.2.3 フランス 69

5.14.2.2.4 イタリア 70

5.14.2.2.5 スペイン 70

5.14.2.3 アジア太平洋地域 70

5.14.2.3.1 日本 70

5.14.2.3.2 中国 70

5.14.2.3.3 インド 71

5.14.2.3.4 オーストラリア 71

5.14.2.4 ラテンアメリカ 71

5.14.2.4.1 ブラジル 71

5.14.2.4.2 メキシコ 72

5.14.2.5 中東・アフリカ 72

5.14.2.5.1 アラブ首長国連邦 72

5.14.2.5.2 南アフリカ 72

5.15 ポーターの5つの力分析 73

5.15.1 新規参入の脅威 74

5.15.2 代替品の脅威 74

5.15.3 供給者の交渉力 74

5.15.4 購入者の交渉力 74

5.15.5 競争の激しさ 74

5.16 主要な利害関係者及び購買基準 75

5.16.1 購買プロセスにおける主要ステークホルダー 75

5.16.2 購買基準 76

5.17 未充足ニーズ 77

5.18 2025年アメリカ関税の影響—タンパク質樹脂市場 77

5.18.1 はじめに 77

5.18.2 主な関税率 78

5.18.3 価格への影響分析 78

5.18.4 国・地域への影響 78

5.18.4.1 北米 78

5.18.4.1.1 アメリカ 78

5.18.4.2 ヨーロッパ 79

5.18.4.3 アジア太平洋地域 79

5.18.5 最終用途産業への影響 79

5.19 AI/汎用AIがプロテインA樹脂市場に与える影響 79

5.19.1 プロテインA樹脂用途におけるAI/汎用AIの市場可能性 79

5.19.2 AIの活用事例 80

5.19.3 AI/GEN AIを導入している主要企業 80

5.19.4 プロテインA樹脂エコシステムにおけるAI/GEN AIの将来性 81

6 製品別プロテインA樹脂市場 82

6.1 はじめに 83

6.2 バルク樹脂 83

6.2.1 バルク樹脂が最大の市場シェアを占める見込み 83

6.3 プレパックカラム 84

6.3.1 一貫性と低い交差汚染リスクが採用を後押し 84

6.4 ラボスケールカラム 85

6.4.1 柔軟性、低サンプル消費量、高スループットが使用を促進 85

6.5 その他の製品 86

7 タンパク質A樹脂市場(原料別) 88

7.1 はじめに 89

7.2 組換えタンパク質A 89

7.2.1 組換えタンパク質のコスト効率性による市場成長の促進 89

7.3 天然プロテインA 90

7.3.1 天然由来品に対する組換えプロテインAの優位性 90

8 プロテインA樹脂市場、マトリックスタイプ別 92

8.1 はじめに 93

8.2 アガロースベースのタンパク質A 93

8.2.1 アガロースベースのタンパク質Aが市場を支配する見込み 93

8.3 ガラス/シリカベースのタンパク質A 94

8.3.1 シリカ系樹脂の低pH耐性が市場成長を制限する見込み 94

8.4 有機ポリマー系プロテインA 95

8.4.1 有機ポリマーの人気上昇が市場成長を牽引する見込み 95

9 用途別プロテインA樹脂市場 97

9.1 はじめに 98

9.2 モノクローナル抗体精製 98

9.2.1 需要の拡大、用途の急速な拡大、承認件数の増加により最大のシェアを確保 98

9.3 FC-融合タンパク質精製 99

9.3.1 市場を牽引する革新と特許取得技術 99

9.4 その他の用途 100

10 エンドユーザー別プロテインA樹脂市場 102

10.1 はじめに 103

10.2 製薬・バイオ医薬品企業 103

10.2.1 生物学的製剤生産における広範な利用による堅調な需要の確保 103

10.3 CROS および CDMOS 104

10.3.1 バイオ医薬品およびバイオシミラーの拡大が市場成長を牽引 104

10.4 学術・研究機関 105

10.4.1 創薬における研究開発の増加がプロテインA樹脂の使用を促進 105

10.5 その他のエンドユーザー 106

11 地域別プロテインA樹脂市場 108

11.1 はじめに 109

11.2 北米 109

11.2.1 北米のマクロ経済見通し 110

11.2.2 アメリカ 113

11.2.2.1 バイオ製造および国内生産能力の拡大が市場を牽引 113

11.2.3 カナダ 114

11.2.3.1 政策主導の生産能力拡大とCDMOの成長が市場を牽引する 114

11.3 ヨーロッパ 115

11.3.1 ヨーロッパのマクロ経済見通し 115

11.3.2 ドイツ 118

11.3.2.1 製造業者の設備投資増加が市場を牽引する 118

11.3.3 英国 119

11.3.3.1 政府政策と官民連携による市場拡大 119

11.3.4 フランス 119

11.3.4.1 CDMOの生産能力拡大と公的プログラムによる市場成長 119

11.3.5 イタリア 120

11.3.5.1 主要エンドユーザーカテゴリーにおける設備投資の増加によるプロテインA樹脂の需要拡大 120

11.3.6 スペイン 121

11.3.6.1 CDMOおよびCROの増加によるプロテインA樹脂の需要拡大が見込まれます 121

11.3.7 その他のヨーロッパ 121

11.4 アジア太平洋地域 122

11.4.1 アジア太平洋地域のマクロ経済見通し 123

11.4.2 日本 126

11.4.2.1 CDMOの生産能力拡大、政策支援、およびCDMOへの投資が市場を牽引 126

11.4.3 中国 127

11.4.3.1 バイオ医薬品の堅調な拡大が需要を増加させる 127

11.4.4 インド 127

11.4.4.1 製薬およびバイオテクノロジー産業の成長がプロテインA樹脂の需要を牽引する 127

11.4.5 オーストラリア 128

11.4.5.1 タンパク質ベースの治療薬に対する需要の増加が成長を牽引する 128

11.4.6 韓国 129

11.4.6.1 バイオ医薬品分野の発展が市場成長を牽引する 129

11.4.7 その他のアジア太平洋地域 130

11.5 ラテンアメリカ 131

11.5.1 ラテンアメリカマクロ経済見通し 131

11.5.2 ブラジル 134

11.5.2.1 バイオ製造への重点化と官民連携による需要促進 134

11.5.3 メキシコ 134

11.5.3.1 プロテインA樹脂の需要拡大に向けた政府の支援施策 134

11.5.4 その他のラテンアメリカ諸国 135

11.6 中東・アフリカ 136

11.6.1 中東・アフリカのマクロ経済見通し 136

11.6.2 GCC諸国 139

11.6.2.1 市場成長を促進する有利な政府政策 139

11.6.3 その他中東・アフリカ地域 139

12 競争環境 141

12.1 はじめに 141

12.2 主要企業の戦略/成功要因 141

12.2.1 プロテインA樹脂市場における主要企業の戦略概要 141

12.3 主要企業の収益分析(2020年~2024年) 144

12.4 2024年の市場シェア分析 144

12.4.1 2024年の主要プレイヤーの市場ランキング 146

12.5 企業評価と財務指標 146

12.6 ブランド/製品比較 148

12.7 企業評価マトリックス:主要プレイヤー、2024年 149

12.7.1 スター企業 149

12.7.2 普及型プレイヤー 149

12.7.3 新興リーダー 149

12.7.4 参加者 149

12.7.5 企業フットプリント:主要企業、2024年 151

12.7.5.1 企業フットプリント 151

12.7.5.2 地域フットプリント 152

12.7.5.3 製品フットプリント 152

12.7.5.4 マトリクス型フットプリント 153

12.7.5.5 アプリケーションフットプリント 154

12.7.5.6 エンドユーザー・フットプリント 154

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 155

12.8.1 先進的企業 155

12.8.2 対応力のある企業 155

12.8.3 ダイナミック企業 155

12.8.4 スタート地点 155

12.8.5 スタートアップ/中小企業における競争力ベンチマーキング、2024年 157

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 157

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 158

12.9 競争環境 159

12.9.1 製品発売と承認 159

12.9.2 取引 159

12.9.3 事業拡大 160

13 企業プロファイル 161

13.1 主要プレイヤー 161

13.1.1 ダナハー 161

13.1.1.1 事業概要 161

13.1.1.2 提供製品 162

13.1.1.3 最近の動向 163

13.1.1.3.1 新製品発売 163

13.1.1.3.2 取引 163

13.1.1.3.3 事業拡大 164

13.1.1.4 MnMの見解 164

13.1.1.4.1 主な強み 164

13.1.1.4.2 戦略的選択 164

13.1.1.4.3 弱みと競合上の脅威 164

13.1.2 サーモフィッシャーサイエンティフィック社 165

13.1.2.1 事業概要 165

13.1.2.2 提供製品 166

13.1.2.3 最近の動向 167

13.1.2.3.1 取引 167

13.1.2.3.2 事業拡大 167

13.1.2.4 MnMの見解 167

13.1.2.4.1 主な強み 167

13.1.2.4.2 戦略的選択 168

13.1.2.4.3 弱みと競合上の脅威 168

13.1.3 アジレント・テクノロジーズ社 169

13.1.3.1 事業概要 169

13.1.3.2 提供製品 170

13.1.3.3 最近の動向 171

13.1.3.3.1 取引 171

13.1.3.3.2 事業拡大 171

13.1.3.4 MnMの見解 171

13.1.3.4.1 主な強み 171

13.1.3.4.2 戦略的選択 172

13.1.3.4.3 弱みと競合上の脅威 172

13.1.4 バイオ・ラッド・ラボラトリーズ社 173

13.1.4.1 事業概要 173

13.1.4.2 提供製品 174

13.1.5 メルク社 175

13.1.5.1 事業概要 175

13.1.5.2 提供製品 176

13.1.5.3 最近の動向 177

13.1.5.3.1 事業拡大 177

13.1.5.3.2 その他の動向 178

13.1.6 レプリジェン・コーポレーション 179

13.1.6.1 事業概要 179

13.1.6.2 提供製品 180

13.1.6.3 最近の動向 181

13.1.6.3.1 取引 181

13.1.6.4 MnMの見解 181

13.1.6.4.1 勝利の権利 181

13.1.6.4.2 戦略的選択 181

13.1.6.4.3 弱点と競合上の脅威 181

13.1.7 東ソーバイオサイエンス 182

13.1.7.1 事業概要 182

13.1.7.2 提供製品 183

13.1.7.3 最近の動向 184

13.1.7.3.1 事業拡大 184

13.1.8 エコラボ社 185

13.1.8.1 事業概要 185

13.1.8.2 提供製品 186

13.1.8.3 最近の動向 187

13.1.8.3.1 製品発売 187

13.1.8.3.2 取引 187

13.1.8.3.3 事業拡大 187

13.1.8.4 MnMの見解 188

13.1.8.4.1 主な強み 188

13.1.8.4.2 戦略的選択 188

13.1.8.4.3 弱みと競合上の脅威 188

13.1.9 ノバセップ・ホールディング 189

13.1.9.1 事業概要 189

13.1.9.2 提供製品 189

13.1.10 アバントール社 190

13.1.10.1 事業概要 190

13.1.10.2 提供製品 191

13.1.11 オロケム・テクノロジーズ社 192

13.1.11.1 事業概要 192

13.1.11.2 提供製品 192

13.1.12 カネカ株式会社 193

13.1.12.1 事業概要 193

13.1.12.2 提供製品 194

13.1.13 JSR株式会社 195

13.1.13.1 事業概要 195

13.1.13.2 提供製品 196

13.1.14 GENSCRIPT 197

13.1.14.1 事業概要 197

13.1.14.2 提供製品 198

13.2 その他の企業 199

13.2.1 バイオワークス 199

13.2.2 ジェノテクノロジー株式会社 199

13.2.3 プロメガ株式会社 200

13.2.4 蘇州ナノマイクロテクノロジー株式会社 200

13.2.5 トランスジェン・バイオテック株式会社 201

13.2.6 レシン・バイオサイエンシズ(PTY)株式会社 201

13.2.7 バイオツールオミクス株式会社 202

13.2.8 キャリバー・サイエンティフィック(プロテイン・アーク) 202

13.2.9 サンレジン新材料株式会社 203

13.2.10 ビーバー 203

14 付録 204

14.1 ディスカッションガイド 204

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 208

14.3 カスタマイズオプション 210

14.4 関連レポート 210

14.5 著者詳細 211

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/