市場規模と予測

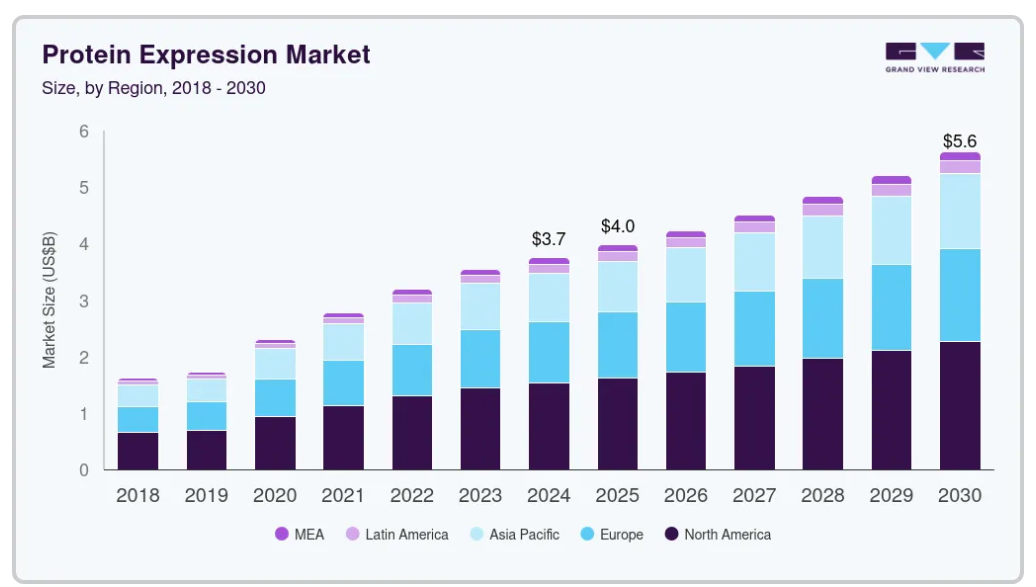

- 2024年の市場規模 37億4,930万米ドル

- 2030年予測市場規模 5,619.8百万米ドル

- CAGR (2025-2030年): 7.2%

- 北米: 2024年の最大市場

主なハイライト

- 北米のタンパク質発現産業が2024年に40.88%のシェアで市場を独占。

- 米国のタンパク質発現市場は期間中に拡大すると予測。

- 哺乳類細胞セグメントが2024年に37.57%の最大市場シェアを獲得。

- 2024年には試薬セグメントが44.20%のトップシェアで市場を支配。

- 2024年には、治療薬セグメントが43.47%で最も高い市場シェアを占めました。

バイオテクノロジーの進歩により、タンパク質生産の効率と収量が向上。さらに、個別化医薬品の台頭により、オーダーメイドのタンパク質ベースの治療に対するニーズが高まっています。

世界のタンパク質発現市場は、個別化治療薬に対する需要の高まりと、タンパク質発現をサポートする研究開発活動の急成長の結果として急成長しています。タンパク質治療法の発見は、組み換えタンパク質の人工的な構築とともに、タンパク質エンジニアリングによって推進されています。技術の進歩は、個別化医療療法の開発によって患者の治療を向上させる好機を生み出しています。革新的技術を開発するための企業と学術機関の戦略的イニシアチブは、市場の勢いを加速させると予想されます。例えば、2025年2月、インドのバイオテクノロジー省(DBT)とバイオ産業研究支援協議会(BIRAC)は、「スマートタンパク質」に焦点を当てた共同提案募集を開始しました。

このイニシアチブは、発酵由来や細胞培養ベースのタンパク質を含む、持続可能で安価なタンパク質生産方法を開発するために、学術機関と産業間の協力を奨励するものです。同様に、ノバルティス生物医学研究所とカリフォルニア大学バークレー校の研究者は、遺伝性疾患や癌の治療法におけるイノベーションを加速させるため、タンパク質の安定化プラットフォームを開発し、商業化するために協力しました。2022年7月、研究者らはシリーズAで6500万米ドルの資金を得てVicinitas Therapeuticsを立ち上げました。同様に、多数の企業が戦略的イニシアチブを採用し、市場でのプレゼンスを拡大しています。

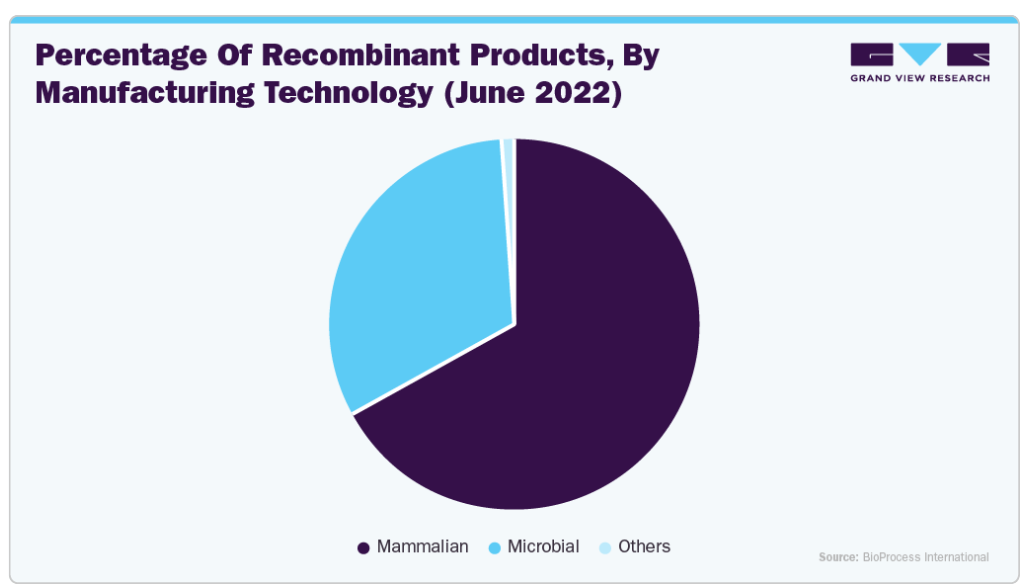

さらに、2002年以降、組換え製剤の製造に大きな変化が見られ、哺乳類細胞培養がますます優勢になっています。2002年当時、承認された82の組換え製品は、哺乳類発現系と微生物発現系にほぼ均等に分かれていました。しかし、2022年6月までに商業化された組換え製品の数は3倍以上の329に増え、現在では約70%が哺乳類発現技術を用いて製造されています。この傾向は、哺乳類ベースの製品が微生物発現の製品よりも年間成長率が速いことを反映しています。

タンパク質ベースの治療薬は、モノクローナル抗体と二重特異性抗体が承認をリードしており、医薬品イノベーションの主要な焦点であり続けています。FDAが2024年に承認した新規治療薬は50品目で、そのうちタンパク質ベースの治療薬は16品目(承認全体の32%)です。その内訳は、モノクローナル抗体10品目、二重特異性抗体3品目。製品上市の加速は、事業会社による強力なパイプラインの開発と相まって、事業会社によるタンパク質発現の利用を増加させると予測されます。例えば、2022年5月、Biocon Biologics Ltd.とViatris Inc.は、カナダでAbevmy(ベバシズマブ)を発売すると発表しました。同製品は、Viatris社が癌向けに提供するカナダで4番目のバイオシミラー。

生物学的製剤の製造に関する厳しい規制と、製品のライセンス、承認、認可に要する時間の長さが、市場の成長を一定程度抑制すると予想されています。しかし、米国連邦食品医薬品局(FDA)は、FD&C法第506C条において、市場における生物製剤の中断や中止を扱うために重要な変更を加えました。例えば、製造者は少なくとも6ヶ月前までにFDAに製品の製造中止を通知する必要があります。

市場の集中度と特徴

タンパク質発現産業における技術革新の度合いは高い。この分野は、組み換えDNA技術、CRISPR遺伝子編集、無細胞タンパク質合成システムなどの技術の急速な進歩が特徴。2024年6月、ブロード機関は、分子ツールを用いて脳内でプリオンタンパク質を産生する責任遺伝子を永久的に沈黙させる新規エピジェネティック編集技術を発表。この手段は、操作したアデノ随伴ウイルス(AAV)を1回静脈注射するだけで、プリオンタンパク質の濃度を80%以上減少させることができ、プリオン病を効果的に治療できる可能性があるとして、動物実験で有望視されています。

タンパク質発現市場におけるM&Aは中規模。技術力の拡大、製品ラインナップの多様化、新市場への参入を目指す企業により、M&Aは顕著に増加しています。2022年8月、BioIVTはCypexの買収を発表しました。Cypexのタンパク質製品群は、BioIVTの医薬品研究開発向けソリューションを補完するものです。さらに、Cypex社の製品は、タンパク質に大きな変更を加えることなく、ヒトの薬物代謝酵素をバクテリアで発現させることができる特許技術によって開発されています。

タンパク質発現産業に対する規制の影響は大きい。生物製剤に関連する安全性への懸念から、生物製剤を管理する規制の枠組みは厳しい。FDA(米国食品医薬品局)やEMA(欧州医薬品庁)などの機関は、臨床試験、製造プロセス、タンパク質製品の品質管理対策に厳格なガイドラインを課しています。これらの規制を遵守することは、企業にとって多大なリソースを必要としますが、製品の安全性と有効性を確保するためには不可欠です。その結果、規制への配慮は研究の優先順位、投資決定、市場参入戦略に大きな影響を与えます。

タンパク質発現市場における製品拡大のシナリオは、通常、企業がより大きな市場シェアを獲得し、進化する研究および製造のニーズに対応するために、さまざまな発現系、サービス能力、および最終用途アプリケーションにわたって提供する製品を拡大することを含みます。例えば、細菌系(大腸菌など)から酵母、昆虫、哺乳類系への拡大など、発現系の多様化は、より複雑で翻訳後修飾されたタンパク質の発現を可能にします。

タンパク質発現市場の地域的拡大の可能性は高い。新興国ではバイオテクノロジーのインフラと能力への投資が増加しており、北米やヨーロッパなどの従来型市場以外にも成長の機会が生まれています。アジア太平洋諸国(中国やインドなど)は、政府の政策が好意的で、研究イニシアチブのための資金が増加し、人材プールが増加しているため、バイオテクノロジー部門が急速に発展しています。このような地域の拡大は、新市場を開くだけでなく、コスト効率の高い生産能力を活用しようとする地元企業とグローバル企業との協力関係を促進します。

発現システムの洞察

哺乳類細胞セグメントは、2024年に37.57%の最大市場シェアを占めました。様々な製薬会社が哺乳類発現システムを採用し、タンパク質を一過性に、あるいは完全に形成された細胞株を開発・生産しているため。これは、特定の発現構築物をゲノム宿主に結合させることで行われます。しかし、システムの採用は目的やアプローチによって異なります。2022年3月、プロテオジェニクスは、プラスミドの安定性を高め、代謝を最適化する新しい哺乳類細胞ベースのプラットフォームであるXtenCHOTM一過性発現システムを発表しました。このシステムは、作業時間を短縮し、組換えタンパク質の生産を合理化し、初期段階の医薬品スクリーニングを迅速化しながら、タンパク質の収量を最大10倍まで増加させることができます。

原核生物セグメントは、組換えタンパク質生産を短期間かつ低コストで大規模に行えるなどの有利な特性により、予測期間中に大きな成長率を記録すると予想されています。2021年7月、Nature誌の記事は、真核生物の転写因子、特にQF因子を大腸菌に組み込むことによる原核生物の合成生物学の進歩を強調しました。この技術革新により、遺伝子発現の制御が強化され、低入力レベルでも強力な出力シグナルを維持する遺伝子回路の作成が可能になります。

製品の洞察

2024年には、試薬部門が44.20%の市場シェアで市場を独占。同市場は、Agilent Technologies, Inc.やThermo Fisher Scientificなどの成熟企業で構成。各社は、トランスフェクションの特定のニーズを満たし、細胞培養の条件を理想化するために、幅広いトランスフェクション試薬を提供しています。例えば、Nuclera社のeProtein Discoveryシステムは、様々なDNAコンストラクトや発現条件を分析・精製することで、タンパク質へのアクセス性を高める試薬を提供しています。このシステムは1日以内に192の組み合わせを評価できるため、ユーザーはタンパク質生産のスケールアップに最適な条件を特定することができます。

サービス分野は予測期間中に急成長が見込まれます。この成長の背景には、製薬会社やバイオテクノロジー企業が、個別化アッセイの開発や治療用抗体の探索をサポートするために、抗体産生会社へタンパク質の生産や発現を委託するケースが増えていることがあります。例えば、ProMab Biotechnologies社は、タンパク質生産を最大化するために安定した細胞株開発サービスを提供しています。同社の経験豊富な科学チームは、最適化された独自の技術を使用して、組換えタンパク質発現プロジェクト用の高発現安定細胞株を作製します。

アプリケーションの洞察

2024年の市場シェアは、治療分野が43.47%で最も高い。タンパク質治療薬には、他の医薬品にはない多くの利点があります。タンパク質治療薬は、標的に合わせて比較的カスタマイズされるため、より効果的で副作用の可能性が低い。さらに、遺伝子の欠損により体内の機能性タンパク質が不足した場合の代替治療としても機能します。このアプリケーションの最も重要な推進力は、タンパク質ベースの治療薬開発への企業の参入が増加していることです。2023年11月にBiologics誌に掲載された総説では、製造コストを削減するための潜在的な戦略として、チャイニーズハムスター卵巣(CHO)細胞を用いて通常生産される完全長抗体など、より大きな生体分子の生産に大腸菌を利用することが挙げられています。この手段は、連続製造プロセスの採用や無細胞合成法への移行によって補完されます。

産業セグメントは、予測期間中に有利な成長率を目撃することが期待されています。産業セグメントは、主に食品・飼料添加物、産業プロセス用酵素、バイオ燃料など、様々な用途における高品質タンパク質に対する需要の増加が原動力となっています。バイオマニュファクチャリング技術の台頭により、効率とコスト効率が向上し、持続可能な生産方法を求める産業にとって魅力的なものとなっています。2024年6月、インド理科大学生化学科の研究者は、組換えタンパク質を製造する画期的な技術を発表しました。従来型では、このプロセスは酵母細胞工場でメタノールに依存しており、安全上のリスクがあり、有害な副産物が発生する可能性がありました。新しい方法は、一般的な食品添加物であるグルタミン酸ナトリウム(MSG)を利用するもので、大量生産により安全な代替手段を提供します。

最終用途に関する洞察

2024年の市場シェアは、製薬・バイオテクノロジー企業が43.46%で最大。治療薬や個別化医薬品の開発に培養細胞が広く使用されていることが市場を牽引しています。また、製薬産業におけるタンパク質の革新的な利用が増加していることも、このセグメントを牽引しています。治療とタンパク質の安定性において優れた金額を生み出すために、企業は遺伝子変異を持つ既存のタンパク質と全く新しいタンパク質設計を組み合わせて使用しています。2024年2月、バイオアセントは創薬能力を強化するため、最先端のタンパク質生産施設を立ち上げました。この投資により、同社は社内でタンパク質生産を行うことができ、顧客により効果的なスクリーニング・プロセスを提供できるようになります。この施設は、タンパク質の生化学と精製の様々な側面に長けた経験豊富なタンパク質科学者のチームによって運営されます。

受託研究機関セグメントは、予測期間中に最も速いCAGRを目撃することが期待されています。製薬企業やバイオファーマ企業に提供される専門的なサービスの数々をかなりの価格で提供し、競合他社に対する競争上の優位性を提供することが、このセグメントの成長を促進すると予想されています。例えば、2024年6月、シンジーン・インターナショナル社は、ExcellGene社からライセンス供与された細胞株とトランスポゾン技術を活用した新しいタンパク質生産プラットフォームを発表しました。この革新的なシステムは、タンパク質生産の効率と精度を高め、前臨床および臨床開発の迅速化と製品上市の迅速化を促進します。

地域別の洞察

北米のタンパク質発現産業は、2024年に40.88%のシェアを獲得し、市場を支配しました。このシェアの大きな割合は、研究開発への資金流入が増加し、バイオシミラーの強力なパイプラインと相まって、この地域の主要企業の存在に起因しています。北米地域では、企業と学術機関の連携が重要な戦略の一つであることが確認されています。2024年4月、生物学的研究試薬と受託研究サービスに特化したバイオテクノロジー企業であるSino Biological, Inc.は、バンクーバーを拠点とするバイオテクノロジー企業SignalChem Biotech Inc.の買収に成功しました。この戦略的パートナーシップにより、両社の能力が強化され、新しい治療法、ワクチン、診断ツールの開発など、ライフサイエンスの進歩をサポートする幅広い製品とサービスを提供できるようになりました。

米国のタンパク質発現市場の動向

米国のタンパク質発現市場は期間中に拡大すると予測 米国のタンパク質発現市場を牽引しているのは、バイオテクノロジーの進歩と、治療用タンパク質およびモノクローナル抗体の需要の増加です。個別化医療の台頭と慢性疾患の蔓延が、特に医薬品・バイオ医薬品分野における研究開発への投資を促進しています。2024年4月、ノースウェスタン医薬品の研究者らは、個々の神経細胞におけるタンパク質発現を評価する画期的な技術を導入しました。この進歩により、神経細胞の通信障害が自閉症、パーキンソン病、アルツハイマー病などの様々な疾患にどのように関与しているのか、より深く調査することが可能になります。以前は、単一ニューロンタイプのタンパク質レベルを測定できないことが、機能不全ニューロンの研究を妨げていました。

ヨーロッパのタンパク質発現市場の動向

ヨーロッパのタンパク質発現市場は、学術機関と産業プレイヤーの共同研究イニシアチブのおかげで、有利な地域と認識されています。ドイツ、フランス、英国などの国々は、バイオ医薬品開発を支援する強力な規制の枠組みにより、技術革新の最前線にあります。疾病治療のための生物製剤への注目が高まるにつれ、タンパク質エンジニアリング技術への投資も活発化しています。ヨーロッパでは持続可能性への取り組みが、従来型手法に代わる植物由来のタンパク質発現システムへの関心を高めています。2024年5月、Nuclera社は、サウサンプトン大学を皮切りに、11の著名学術機関にeProtein Discoveryシステムを導入することに成功したと発表しました。その他にも、ユニバーシティ・カレッジ・ロンドン、ケンブリッジ大学、マンチェスター大学、ベルギーのVIB、CRUKケンブリッジ機関などがあります。

英国のタンパク質発現産業は予測期間中に成長する見込み。英国のタンパク質発現市場は、ブレグジット(英国のEU離脱)関連の変化に影響されたダイナミックな変化を目の当たりにしています。不確実性にもかかわらず、研究開発投資の促進を目的とした政府のイニシアティブに支えられ、ライフサイエンスにおけるイノベーションは依然として重視されています。2024年6月、タンパク質の発現と精製を専門とする革新的なバイオテクノロジー企業であるNuclera社は、同社のeProtein Discoveryシステムを前進させるため、Innovate UKから多額の資金提供を受けました。この資金援助には、DeepMirror社との協力による持続可能な技術への助成金と、エンジニアリング生物学への助成金が含まれ、同社のプラットフォームのさらなる強化が可能になります。

フランスのタンパク質発現市場は予測期間中に成長する見込み。フランスのタンパク質発現市場は、バイオテクノロジーの技術革新を強化する国家戦略の一環として、バイオ製造能力を重視する傾向が強まっていることが特徴です。フランスの企業は、品質基準を維持しながらタンパク質生産プロセスを迅速化するハイスループットスクリーニング技術や無細胞システムへの投資を増やしています。政府が資金援助プログラムを通じてバイオ医薬品研究を支援することで、がんや自己免疫疾患などさまざまな疾患の治療を目的とした治療用タンパク質の進歩が促進されています。ヨーロッパにおけるフランスの戦略的立地は、近隣諸国のバイオテクノロジー部門との連携を促進し、競争力を高めています。

ドイツのタンパク質発現市場は予測期間中に成長する見込み。ドイツは、バイオ医薬品の製造と研究活動をサポートするインフラが確立されているため、欧州のタンパク質発現市場の強国として際立っています。同国は精密医薬品に重点を置いているため、診断薬や治療薬に使用される組換えタンパク質の需要が増加しています。ドイツ企業は、従来型手段と比較して複雑なタンパク質の収率が高い哺乳類細胞培養システムなどの最先端技術を活用しています。ドイツの持続可能性への取り組みは、生産効率を最大化しながら廃棄物を最小限に抑えるエコフレンドリーな生産プロセスの開発に向けた投資に反映されています。

アジア太平洋地域のタンパク質発現市場の動向

アジア太平洋地域のタンパク質発現市場は、2025年から2030年にかけて最も速いCAGRで成長する見込みです。この急成長の背景には、インドと中国がさまざまな用途でタンパク質発現を採用するために大規模な開発を進めていることがあります。さらに、プロテオミクスとゲノミクス研究への新たな注目と、タンパク質治療における革新的な開発のための学術機関によるイニシアチブの増加が、予測期間を通じて有利な成長機会をアジア太平洋市場に与えています。2023年5月、WHOと韓国は、バイオマニュファクチャリングの世界的なトレーニングハブを設立することを目的とした覚書に調印しました。この世界的な研修施設は、ワクチン、インスリン、モノクローナル抗体、がん治療薬などの生物学的製剤の製造に関する専門知識を提供することで、すべての中低所得国に利益をもたらすことになります。

中国のタンパク質発現市場は予測期間中に成長が見込まれます。中国のタンパク質発現市場は、バイオ医薬品に対する需要の増加とバイオテクノロジーの進歩が原動力となっています。中国政府はライフサイエンスとバイオ製造に多額の投資を行っており、研究活動の急増につながっています。例えば、2022年7月、Beijing Luzhu BiotechnologyとMaxvax Biotechnologyは、ワクチン開発のためのそれぞれの研究開発プログラムのための資金調達を行っています。マックスバックスは、ワクチン・パイプラインの複数の臨床試験を支援するため、シリーズB資金調達により約7,400万米ドルを調達。同社は、組換えタンパク質発現やmRNAなど、世界中で採用されている様々なプラットフォームを所有しています。

日本のタンパク質発現市場は予測期間中に大幅なCAGRで成長すると予測。日本のタンパク質発現市場の特徴は、技術革新と高品質の標準に重点を置いていることです。日本には、武田薬品工業やアステラス製薬などの大手製薬会社があり、生物製剤やモノクローナル抗体への投資が増加しています。日本政府は、再生医療や先端治療の促進を目的としたイニシアチブを通じて、この傾向を支援しています。さらに、アカデミアと産業界の共同研究は、タンパク質エンジニアリング技術の進歩を促進しています。例えば、東京大学は様々なバイオテクノロジー企業と提携し、治療用タンパク質の収量と機能性を向上させる新規発現系を開発しています。

インドのタンパク質発現市場は予測期間中に急成長が見込まれます。インドのタンパク質発現市場は、バイオテクノロジー分野の拡大と国内外からの投資の増加により、著しい成長を遂げています。同国の熟練労働力とコスト効率の高い製造能力は、バイオ医薬品製造の魅力的な目的地となっています。Biocon Limitedなどの企業は、組み換えDNA技術を活用して、インスリンやその他の治療用タンパク質を競争力のある価格で生産しています。

中東・アフリカのタンパク質発現市場の動向

中東・アフリカのタンパク質発現市場は、近い将来に成長すると予測されています。中東・アフリカ地域のタンパク質発現市場は、各国が医療インフラやバイオテクノロジー研究に多額の投資を行うにつれて徐々に発展しています。南アフリカなどの国々は、製薬産業が確立され、バイオ製造能力への注目が高まっていることから、主要プレーヤーとして台頭してきています。湾岸協力会議(GCC)諸国、特にサウジアラビアとアラブ首長国連邦では、バイオテクノロジー分野に投資することで、石油依存から脱却して経済を多様化する動きがあります。例えば、サウジ・ビジョン2030のようなイニシアチブは、グローバルなバイオテクノロジー企業との提携を通じて生物製剤の現地生産を強化することを目的としており、それによって地域のタンパク質発現ランドスケープの拡大を図っています。

サウジアラビアのタンパク質発現市場は予測期間中に成長が見込まれます。サウジアラビアのタンパク質発現市場は、ビジョン2030に基づく広範な経済多様化戦略の一環として成長する態勢を整えています。サウジアラビアは、海外からの投資を誘致し、ライフサイエンスに特化した教育プログラムを通じて地元の人材を育成することで、バイオテクノロジーのハブとしての地位を確立することを目指しています。注目すべきプロジェクトには、組換えタンパク質を使用した先進的な治療法を開発するための国際的なバイオテクノロジー企業との協力などがあります。2023年8月、ユニバイオとその現地パートナーであるEdhafat社は、サウジアラビアの総合投資庁であるSAGIAと覚書(MOU)を締結し、サウジアラビアでメタンガスを利用したタンパク質生産施設の計画を開始しました。

クウェートのタンパク質発現市場は予測期間中に成長が見込まれています。クウェートのタンパク質発現市場はまだ新興市場ですが、医療サービスとバイオテクノロジー研究能力の強化を目的とした最近の投資により、潜在的な可能性を示しています。クウェート政府は、国家開発計画の一環として、バイオ医薬品生産を含む強固な医療システムを開発することの重要性を認識しています。国際的な研究機関との共同研究は、タンパク質工学技術における地元の専門知識を構築するために検討されています。

主要なタンパク質発現企業の洞察

上記の競合ベンチマーキングでは、サーモフィッシャーサイエンティフィックとメルクKGaA、バイオラッドとアジレントが、強力な製品ポートフォリオ、強固な戦略的イニシアティブ、幅広い世界的プレゼンスにより、タンパク質発現市場の支配的なプレーヤーであることが強調されています。バイオ・ラッド・ラボラトリーズとアジレント・テクノロジーは、特に製品の提供や戦略的な動きにおいて大きな競争力を発揮しています。しかし、地理的な広がりは比較的緩やかで、大規模な取り組みも他のプレーヤーに比べて少ない。全体として、分析は明確なリーダーシップ階層を強調する一方で、拡張と革新を通じて中堅企業の成長機会も示しています。

主要なタンパク質発現企業

タンパク質発現市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Agilent Technologies, Inc.

- Bio-Rad Laboratories

- Thermo Fisher Scientific, Inc.

- Merck Millipore

- New England BioLabs, Inc.

- Promega Corporation

- QIAGEN

- Takara Bio, Inc.

- Oxford Expression Technologies

- Lucigen Corporation

最近の動向

- 2024年6月、LenioBio社とLabscoop社は、北米全域でLenioBio社のスケーラブルな無細胞タンパク質合成技術へのアクセスを強化するための戦略的提携を発表しました。この提携により、LabscoopはLenioBioの製品とサービス、特にALiCE (Almost Living Cell-Free Expression)プラットフォームをLabscoop Marketplaceに掲載することが可能になり、この地域の学術研究室や商業研究室が広くアクセスできるようになります。

- 2024年4月、エクスプレッション・システムズ社とトムソン社は共同で、エクスプレッション・システムズ社のESF AdvanCD細胞培養培地とトムソン社のOptimum Growthフラスコとの組み合わせによるタンパク質生産強化の有効性を紹介しました。この提携により、さまざまなフラスコサイズや培養量にわたって一貫した細胞増殖と高い発現レベルが実証され、信頼性が高くスケーラブルな生産プラットフォームであることが示されました。

- 2023年1月、タンパク質シーケンスの進歩で知られるQuantum-Si Incorporatedは、抗体およびタンパク質試薬の著名なプロバイダーであるAviva Systems Biologyとの提携を発表しました。この提携は、強化されたタンパク質シーケンシング技術により、プロテオフォームと呼ばれるタンパク質とその変異体の詳細な分析を容易にするタンパク質濃縮キットを共同開発することを目的としています。

- 2022年3月、シグネチャー・ディスカバリーは、ピーク・プロテインズ社を買収し、タンパク質生産と構造決定における能力を強化しました。この買収により、シグナチャー社内のタンパク質生産と関連プロジェクトのシームレスな統合が可能になります。この買収により、シグネチャー社のタンパク質生産と構造決定におけるサービスが強化されます。

世界のタンパク質発現市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のタンパク質発現市場レポートを発現システム、製品、用途、最終用途、地域に基づいてセグメント化しています:

- 発現システムの展望(売上高、百万米ドル、2018年~2030年)

- 原核生物

- 哺乳類細胞

- 昆虫細胞

- 酵母

- その他

- 製品展望(売上高, USD Million, 2018 – 2030)

- 試薬

- コンピテントセル

- 発現ベクター

- サービス

- 器具

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- 治療

- 産業

- 研究

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 製薬およびバイオテクノロジー企業

- 学術研究

- 受託研究機関

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 発現システム

1.2.2. 製品

1.2.3. 用途

1.2.4. 最終用途

1.3. 情報分析

1.4. 市場形成とデータの可視化

1.5. データの検証・公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報・データ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. タンパク質発現市場の変数と動向

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 生物製剤に対する需要の高まり

3.2.1.2. 研究開発投資の増加

3.2.1.3. プロテオミクスおよびゲノミクス研究に対する政府による資金提供の増加

3.2.2. 市場の阻害要因分析

3.2.2.1. 政府の厳しい規則や規制

3.3. タンパク質発現市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. タンパク質発現市場 発現システムの推定と動向分析

4.1. セグメントダッシュボード

4.2. 世界のタンパク質発現市場発現システムの動向分析

4.3. タンパク質発現の世界市場規模・動向分析、発現システム別、2018年~2030年(百万米ドル)

4.4. 原核生物

4.4.1. 原核生物市場の2018~2030年の推定と予測(USD Million)

4.5. 哺乳類細胞

4.5.1. 哺乳類細胞市場の2018~2030年の推定と予測(USD Million)

4.6. 昆虫細胞

4.6.1. 昆虫細胞市場の2018~2030年の推定と予測(USD Million)

4.7. 酵母

4.7.1. 酵母市場の2018~2030年の推定と予測(USD Million)

4.8. その他

4.8.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章. タンパク質発現市場 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. 世界のタンパク質発現市場の製品動向分析

5.3. タンパク質発現の世界市場規模・動向分析、製品別、2018年~2030年(百万米ドル)

5.4. 試薬

5.4.1. 試薬市場の2018年から2030年までの推定と予測(USD Million)

5.5. コンピテントセル

5.5.1. コンピテントセル市場の2018~2030年の推定と予測(USD Million)

5.6. 発現ベクター

5.6.1. 発現ベクター市場の2018~2030年の推定と予測(USD Million)

5.7. サービス

5.7.1. サービス市場の2018~2030年の推定と予測(USD Million)

5.8. 機器

5.8.1. 機器市場の2018~2030年の推定と予測(USD Million)

第6章. タンパク質発現市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. 世界のタンパク質発現市場のアプリケーション動向分析

6.3. タンパク質発現の世界市場規模・動向分析、用途別、2018年~2030年(百万米ドル)

6.4. 治療

6.4.1. 2018年から2030年までの治療薬市場の推定と予測(USD Million)

6.5. 産業

6.5.1. 産業用市場の2018~2030年の推定と予測(USD Million)

6.6. 研究

6.6.1. 研究市場の2018~2030年の推定と予測(USD Million)

第7章. タンパク質発現市場 最終用途の推定と動向分析

7.1. セグメントダッシュボード

7.2. 世界のタンパク質発現市場のエンドユーザー動向分析

7.3. タンパク質発現の世界市場規模・動向分析、最終用途別、2018年~2030年(百万米ドル)

7.4. 製薬企業およびバイオテクノロジー企業

7.4.1. 製薬・バイオテクノロジー企業市場の2018年~2030年の推定と予測(USD Million)

7.5. 学術研究

7.5.1. 学術研究市場の2018年から2030年までの推定と予測(USD Million)

7.6. 受託研究機関

7.6.1. 受託研究機関市場の2018年から2030年までの推定と予測(USD Million)

7.7. その他

7.7.1. その他市場の2018~2030年の推定と予測(USD Million)

第8章. タンパク質発現市場: 発現システム、製品、用途、最終用途別の地域別推定と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模、および予測トレンド分析、2018~2030年

8.4. 南米アメリカ

8.4.1. 北米市場の2018年~2030年の推定と予測 (百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 規制の枠組み

8.4.2.3. 競争シナリオ

8.4.2.4. 米国市場の予測および予測 2018~2030 (USD Million)

8.4.3. カナダ

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 規制の枠組み

8.4.3.3. 競争シナリオ

8.4.3.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国のダイナミクス

8.4.4.2. 規制の枠組み

8.4.4.3. 競争シナリオ

8.4.4.4. メキシコ市場の推定と予測 2018~2030 (百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の2018~2030年の推定と予測 (百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 規制の枠組み

8.5.2.3. 競争シナリオ

8.5.2.4. 英国市場の2018~2030年の推定と予測(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国のダイナミクス

8.5.3.2. 規制の枠組み

8.5.3.3. 競争シナリオ

8.5.3.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国のダイナミクス

8.5.4.2. 規制の枠組み

8.5.4.3. 競争シナリオ

8.5.4.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 規制の枠組み

8.5.5.3. 競争シナリオ

8.5.5.4. イタリア市場の推定と予測 2018~2030 (百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み

8.5.6.3. 競争シナリオ

8.5.6.4. スペイン市場の推定と予測 2018~2030 (百万米ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国の動向

8.5.7.2. 規制の枠組み

8.5.7.3. 競争シナリオ

8.5.7.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 規制の枠組み

8.5.8.3. 競争シナリオ

8.5.8.4. スウェーデン市場の推定と予測 2018~2030 (USD Million)

8.5.9. デンマーク

8.5.9.1. 主要国の動向

8.5.9.2. 規制の枠組み

8.5.9.3. 競争シナリオ

8.5.9.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

8.6. アジア太平洋地域

8.6.1. アジア太平洋市場の2018~2030年の推定と予測(USD Million)

8.6.2. 日本

8.6.2.1. 主要国のダイナミクス

8.6.2.2. 規制の枠組み

8.6.2.3. 競争シナリオ

8.6.2.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

8.6.3. 中国

8.6.3.1. 主要国のダイナミクス

8.6.3.2. 規制の枠組み

8.6.3.3. 競争シナリオ

8.6.3.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

8.6.4. インド

8.6.4.1. 主要国のダイナミクス

8.6.4.2. 規制の枠組み

8.6.4.3. 競争シナリオ

8.6.4.4. インド市場の推定と予測 2018~2030 (百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国のダイナミクス

8.6.5.2. 規制の枠組み

8.6.5.3. 競争シナリオ

8.6.5.4. オーストラリア市場の2018~2030年の推定と予測(USD Million)

8.6.6. 韓国

8.6.6.1. 主要国のダイナミクス

8.6.6.2. 規制の枠組み

8.6.6.3. 競争シナリオ

8.6.6.4. 韓国市場の推定と予測 2018~2030 (USD Million)

8.6.7. タイ

8.6.7.1. 主要国の市場動向

8.6.7.2. 規制の枠組み

8.6.7.3. 競争シナリオ

8.6.7.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

8.7. 南米アメリカ

8.7.1. 南米市場の2018~2030年の推定と予測 (百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国のダイナミクス

8.7.2.2. 規制の枠組み

8.7.2.3. 競争シナリオ

8.7.2.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の市場動向

8.7.3.2. 規制の枠組み

8.7.3.3. 競争シナリオ

8.7.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

8.8. 中東アフリカ

8.8.1. 中東アフリカ市場の2018~2030年の推定と予測 (百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 規制の枠組み

8.8.2.3. 競争シナリオ

8.8.2.4. 南アフリカ市場の推定と予測 2018~2030 (百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の市場動向

8.8.3.2. 規制の枠組み

8.8.3.3. 競争シナリオ

8.8.3.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の市場動向

8.8.4.2. 規制の枠組み

8.8.4.3. 競争シナリオ

8.8.4.4. UAE市場の推定と予測 2018~2030 (百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の市場動向

8.8.5.2. 規制の枠組み

8.8.5.3. 競争シナリオ

8.8.5.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第9章. 競合情勢

9.1. 企業/競合の分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2024年

9.4. 企業プロフィール/リスト

9.4.1. アジレント・テクノロジー

9.4.1.1. 会社概要

9.4.1.2. 業績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. バイオ・ラッド・ラボラトリーズ

9.4.2.1. 会社概要

9.4.2.2. 業績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. エドワードライフサイエンス

9.4.3.1. 会社概要

9.4.3.2. 製品ベンチマーク

9.4.3.3. 戦略的取り組み

9.4.4. サーモフィッシャーサイエンティフィック

9.4.4.1. 会社概要

9.4.4.2. 業績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. メルクミリポア

9.4.5.1. 会社概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. イギリスバイオラボ社

9.4.6.1. 会社概要

9.4.6.2. 製品ベンチマーク

9.4.6.3. 戦略的取り組み

9.4.7. プロメガ・コーポレーション

9.4.7.1. 会社概要

9.4.7.2. 業績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. QIAGEN

9.4.8.1. 会社概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. タカラバイオ

9.4.9.1. 会社概要

9.4.9.2. 業績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. オックスフォード・エクスプレッション・テクノロジーズ

9.4.10.1. 会社概要

9.4.10.2. 業績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

9.4.11. ルシゲンコーポレーション

9.4.11.1. 会社概要

9.4.11.2. 製品ベンチマーク

9.4.11.3. 戦略的取り組み

表一覧

表1 略語一覧

表2 世界のタンパク質発現市場、地域別、2018年~2030年(百万米ドル)

表3 タンパク質発現の世界市場、発現システム別、2018年~2030年(USD Million)

表4 タンパク質発現の世界市場、製品別、2018年~2030年(USD Million)

表5 タンパク質発現の世界市場、用途別、2018年~2030年(USD Million)

表6 タンパク質発現の世界市場、エンドユース別、2018年~2030年(USD Million)

表7 北米タンパク質発現市場、国別、2018年~2030年(百万米ドル)

表8 北米タンパク質発現市場、発現システム別、2018年〜2030年(百万米ドル)

表9 北米タンパク質発現市場、製品別、2018年~2030年(百万米ドル)

表10 北米タンパク質発現市場、用途別、2018年〜2030年(百万米ドル)

表11 北米のタンパク質発現市場:最終用途別、2018年~2030年(百万米ドル)

表12 米国のタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表13 米国のタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表14 米国のタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表15 米国のタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表16 カナダのタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表17 カナダのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表18 カナダのタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表19 カナダのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表20 メキシコのタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表21 メキシコのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表22 メキシコのタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表23 メキシコのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表24 ヨーロッパのタンパク質発現市場:国別、2018年~2030年(百万米ドル)

表25 ヨーロッパのタンパク質発現市場:発現システム別、2018年〜2030年(百万米ドル)

表26 ヨーロッパのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表27 ヨーロッパのタンパク質発現市場:用途別、2018年〜2030年(百万米ドル)

表28 ヨーロッパのタンパク質発現市場:最終用途別、2018年〜2030年(USD Million)

表29 ドイツのタンパク質発現市場:発現システム別、2018年〜2030年(百万米ドル)

表30 ドイツのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表31 ドイツのタンパク質発現市場:用途別、2018年〜2030年(USD Million)

表32 ドイツのタンパク質発現市場:最終用途別、2018年〜2030年(USD Million)

表33 イギリスのタンパク質発現市場:発現システム別:2018年~2030年(百万米ドル)

表34 英国タンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表35 英国タンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表36 英国のタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表37 フランスのタンパク質発現市場:発現システム別:2018~2030年(百万米ドル)

表38 フランスのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表39 フランスのタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表40 フランスのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表41 イタリアのタンパク質発現市場:発現システム別:2018〜2030年(百万米ドル)

表42 イタリアのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表43 イタリアのタンパク質発現市場:用途別、2018年〜2030年(USD Million)

表44 イタリアのタンパク質発現市場:最終用途別、2018年〜2030年(USD Million)

表45 スペインのタンパク質発現市場:発現システム別:2018〜2030年(百万米ドル)

表46 スペインのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表47 スペインのタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表48 スペインのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表49 デンマークのタンパク質発現市場:発現システム別:2018~2030年(百万米ドル)

表50 デンマークのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表51 デンマークのタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表52 デンマークのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表53 スウェーデンのタンパク質発現市場:発現システム別:2018~2030年(百万米ドル)

表54 スウェーデンのタンパク質発現市場:製品別、2018年~2030年(百万米ドル

表55 スウェーデンのタンパク質発現市場:用途別、2018年~2030年(百万米ドル

表56 スウェーデンのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表57 ノルウェーのタンパク質発現市場:発現システム別、2018年~2030年(USD Million)

表58 ノルウェーのタンパク質発現市場:製品別、2018年~2030年(百万米ドル

表59 ノルウェーのタンパク質発現市場:用途別、2018年~2030年(百万米ドル

表60 ノルウェーのタンパク質発現市場:最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のタンパク質発現市場:国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域のタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域のタンパク質発現市場:製品別、2018年~2030年(百万米ドル

表64 アジア太平洋地域のタンパク質発現市場:用途別、2018年~2030年(百万米ドル

表65 アジア太平洋地域のタンパク質発現市場:最終用途別、2018年~2030年(百万米ドル)

表66 中国のタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表67 中国のタンパク質発現市場:製品別、2018年〜2030年(百万米ドル)

表68 中国のタンパク質発現市場:用途別、2018年〜2030年(百万米ドル)

表69 中国のタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表70 日本のタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表71 日本のタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表72 日本タンパク質発現市場:用途別、2018年~2030年(USD Million)

表73 日本のタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表74 インドのタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表75 インドのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表76 インドのタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表77 インドタンパク質発現市場:最終用途別:2018年~2030年(USD Million)

表78 韓国タンパク質発現市場:発現システム別:2018〜2030年(百万米ドル)

表79 韓国のタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表80 韓国のタンパク質発現市場:用途別、2018年~2030年(USD Million)

表81 韓国のタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表82 オーストラリアのタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表83 オーストラリアのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表84 オーストラリアのタンパク質発現市場:用途別、2018年 – 2030年(百万米ドル)

表85 オーストラリアのタンパク質発現市場:最終用途別、2018年 – 2030年 (百万米ドル)

表86 タイのタンパク質発現市場:発現システム別:2018〜2030年(百万米ドル)

表87 タイのタンパク質発現市場:製品別、2018年~2030年(USD Million)

表88 タイのタンパク質発現市場:用途別 2018 – 2030 (USD Million)

表89 タイのタンパク質発現市場:最終用途別 2018年~2030年(USD Million)

表90 南米タンパク質発現市場:国別、2018年~2030年(百万米ドル)

表91 中南米のタンパク質発現市場:発現システム別、2018年〜2030年(百万米ドル)

表92 中南米のタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表93 中南米のタンパク質発現市場:用途別、2018年~2030年(百万米ドル)

表94 中南米のタンパク質発現市場:最終用途別、2018年〜2030年(百万米ドル)

表95 ブラジルのタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表96 ブラジルのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表97 ブラジルのタンパク質発現市場:用途別、2018年~2030年(USD Million)

表98 ブラジルのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表99 アルゼンチンのタンパク質発現市場:発現システム別:2018~2030年(百万米ドル)

表100 アルゼンチンのタンパク質発現市場:製品別、2018年~2030年(USD Million)

表101 アルゼンチンのタンパク質発現市場:用途別、2018年~2030年(USD Million)

表102 アルゼンチンのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表103 MEAタンパク質発現市場 国別, 2018 – 2030 (百万米ドル)

表104 MEAタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表105 MEAタンパク質発現市場:製品別、2018年 – 2030年(百万米ドル)

表106 MEAタンパク質発現市場、用途別、2018年 – 2030年 (百万米ドル)

表107 MEAタンパク質発現市場:最終用途別、2018年~2030年(百万米ドル)

表108 南アフリカのタンパク質発現市場:発現システム別:2018年~2030年(百万米ドル)

表109 南アフリカのタンパク質発現市場:製品別、2018年~2030年(百万米ドル)

表110 南アフリカのタンパク質発現市場:用途別、2018年~2030年(USD Million)

表111 南アフリカのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表112 サウジアラビアのタンパク質発現市場:発現システム別、2018年~2030年(百万米ドル)

表113 サウジアラビアのタンパク質発現市場:製品別、2018年~2030年(USD Million)

表114 サウジアラビアのタンパク質発現市場:用途別、2018年~2030年(USD Million)

表115 サウジアラビアのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

表116 UAEタンパク質発現市場:製品別、2018年~2030年(USD Million)

表117 UAEタンパク質発現市場:種類別、2018年~2030年(USD Million)

表118 UAEタンパク質発現市場:材料別、2018年~2030年(USD Million)

表119 UAEタンパク質発現市場:サイズ別、2018年~2030年(USD Million)

表120 UAEタンパク質発現市場:エンドユース別:2018~2030年(USD Million)

表121 クウェートのタンパク質発現市場:発現システム別:2018~2030年(百万米ドル)

表122 クウェートのタンパク質発現市場:製品別、2018年~2030年(USD Million)

表123 クウェートのタンパク質発現市場:用途別、2018年~2030年(USD Million)

表124 クウェートのタンパク質発現市場:最終用途別、2018年~2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 市場形成と検証

図4 タンパク質発現市場 市場展望

図5 タンパク質発現市場: セグメントの展望

図6 タンパク質発現市場 競争環境の展望

図7 親市場の展望

図8 タンパク質発現市場のドライバーインパクト

図9 タンパク質発現市場の阻害要因

図10 タンパク質発現市場: 発現システムの展望と要点

図11 タンパク質発現市場: 発現システムの動向分析

図12 原核細胞市場の予測および予測、2018年~2030年(百万米ドル)

図13 哺乳類細胞市場の推定と予測、2018年~2030年(USD Million)

図14 昆虫細胞市場の推定と予測、2018年~2030年(USD Million)

図15 酵母市場の推定と予測、2018年~2030年(USD Million)

図16 その他市場の推定と予測、2018年~2030年(USD Million)

図17 タンパク質発現市場: 製品展望と主要課題

図18 タンパク質発現市場: 製品動向分析

図19 試薬市場の推定と予測、2018年~2030年(USD Million)

図20 コンピテント細胞市場の推定と予測、2018年~2030年(百万米ドル)

図21 発現ベクター市場の推定と予測、2018年~2030年(百万米ドル)

図22 サービス市場の推定と予測、2018年~2030年(百万米ドル)

図23 インストルメント市場の推定と予測、2018年~2030年(USD Million)

図24 タンパク質発現市場: アプリケーションの展望と要点

図25 タンパク質発現市場: 用途別動向分析

図26 治療市場の推定と予測、2018年~2030年(USD Million)

図27 産業市場の予測および予測、2018年~2030年(百万米ドル)

図28 研究市場の推定と予測、2018年~2030年(USD Million)

図29 タンパク質発現市場: エンドユースの展望と主要課題

図30 タンパク質発現市場: エンドユーザー動向分析

図31 製薬・バイオテクノロジー企業市場の推定と予測、2018年~2030年(USD Million)

図32 学術研究市場の推定と予測,2018 – 2030 (USD Million)

図33 受託研究機関市場の推定と予測,2018 – 2030 (USD Million)

図34 その他市場の推定と予測,2018 – 2030 (USD Million)

図35 世界のタンパク質発現市場 地域別の展望と主要課題

図36 世界のタンパク質発現市場 地域別動向分析

図37 北米タンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図38 米国のタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図39 カナダのタンパク質発現市場の推定と予測、2018年~2030年(USD Million)

図40 メキシコタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図41 ヨーロッパのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図42 イギリスのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図43 ドイツのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図44 フランスのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図45 イタリアのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図46 スペインタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図47 デンマークのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図48 スウェーデンのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図49 ノルウェーのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図50 アジア太平洋地域のタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図51 中国タンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図52 日本タンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図53 インドタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図54 タイのタンパク質発現市場の推定と予測、2018年~2030年(USD Million)

図55 韓国タンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図56 オーストラリアのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図57 南米タンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図58 ブラジルタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図59 アルゼンチンタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図60 中東・アフリカのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図61 南アフリカのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図62 サウジアラビアのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図63 UAEタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

図64 クウェートのタンパク質発現市場の推定と予測、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/