主要市場動向とインサイト

- 北米は、優れた医療体制と意識の高さにより、2024年時点で41.85%という最大のシェアを維持しております。

- アジア太平洋地域は、人口増加と医療の進歩を背景に、年平均成長率(CAGR)7.3%で最も急速に成長しております。

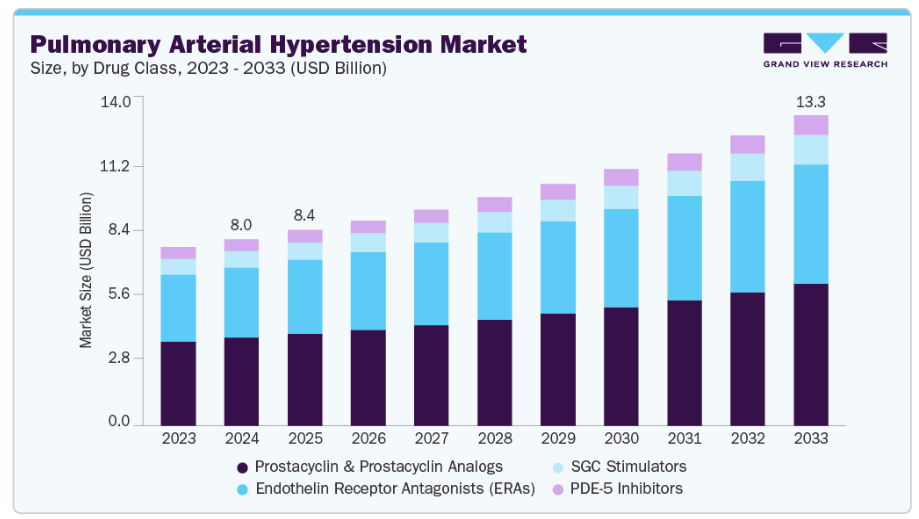

- 薬剤分類別では、プロスタサイクリンおよびその類似体セグメントがPAH市場を支配し、2024年には47.11%の収益シェアを占めております。

- 種類別では、2024年にブランド品セグメントがPAH市場を支配し、87.99%の収益シェアを獲得しました。ブランド医薬品が優勢ですが、ジェネリック医薬品も急速に拡大しています。

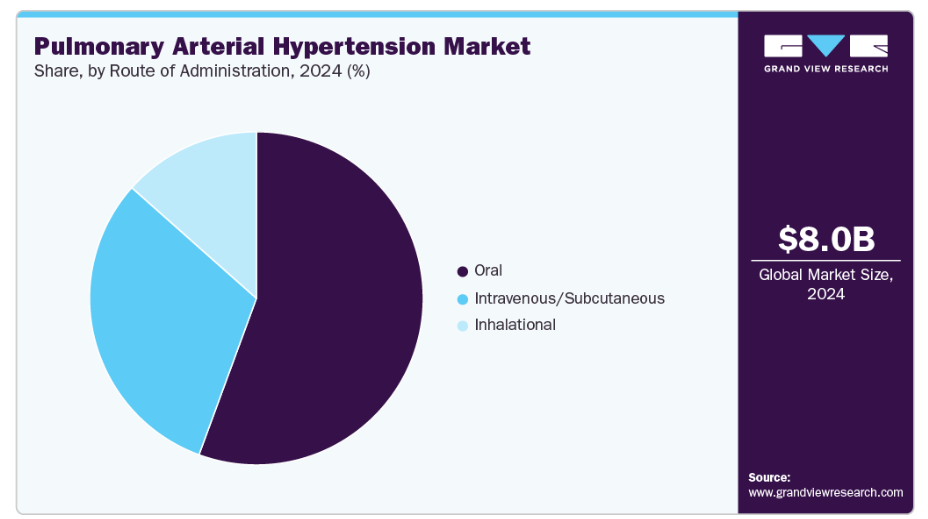

- 投与経路別では、経口投与セグメントが2024年に55.59%の収益シェアでPAH市場を支配しました。

市場規模と予測

- 2024年市場規模:80億2,000万米ドル

- 2033年予測市場規模:133億4,000万米ドル

- CAGR(2025-2033年):5.9%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

さらに、肺動脈性高血圧症分野における大規模な研究開発活動も、市場の成長に好影響を与えると予測されます。例えば、2023年12月には、シーダーズ・サイナイの研究者グループが、独自の細胞ベースのアプローチが肺動脈性高血圧症の治療に適していることを明らかにしました。現在、この研究は臨床試験の第I相段階にあります。

PAH市場は、この希少疾患の未充足ニーズに対応するため、産業リーダーや政府による多額の投資によって成長を続けております。成長の背景には、喫煙やHIVなどの生活習慣要因に関連するPAH発症率の増加、ならびに高齢化社会の進展がございます。米国希少疾病用医薬品法などの政府政策は医薬品開発を促進し、市場拡大を後押ししております。診断能力の向上と認知度の向上は、効果的な治療法への需要をさらに加速させております。

プロスタサイクリン及びその類似体は、2024年の収益の47.11%を占め、依然として重要な位置を占めております。エポプロステノールやセレキシパグなどの薬剤は血管拡張効果を提供します。肺血流と患者の生活の質を改善する能力が、市場における主導的地位を支えております。経口製剤などの革新はアクセシビリティを高め、患者の服薬遵守率向上を通じてセグメントの成長を促進しております。

ソタセルプト(商品名:ウィンレヴァー)は、2024年3月に肺動脈性高血圧症(PAH)成人患者向け治療薬としてFDAの承認を取得しました。PAH治療薬として初めて承認されたアクチビンシグナル伝達阻害剤であり、運動能力の向上、WHO機能分類の改善、臨床的悪化リスクの低減が実証されています。

2021年に発売されたレミュニティポンプのような新興技術は、皮下投与によるトレプロスチニル提供を実現し、薬剤送達に革命をもたらしています。ウェアラブル機器を含むデジタルヘルスツールはリアルタイムモニタリングを可能にし、PAH管理の個別化を促進します。こうした進歩と強力な研究開発パイプラインが相まって、治療パラダイムの再構築と2033年までの市場成長の持続が期待されます。

パイプライン分析

肺高血圧症(PAH)のR&Dパイプラインは活発な動きを見せており、第III相試験中の吸入型チロシンキナーゼ阻害剤セラルチニブ(Gossamer Bio)は、TORREY試験において肺血管抵抗の低減に有望な結果を示しています。第II相試験段階のエピジェネティックモジュレーターであるCS1(Cereno Scientific)は血管リモデリングを標的とし、中間データでは血行動態の改善が示唆されています。これらの治療法は新規作用機序と患者に優しい投与法を重視しており、重症PAH症例への対応により市場拡大が期待されます。2027年から2028年にかけての承認取得が見込まれ、2033年までの市場を支えるでしょう。進行中の臨床試験では、有効性と生活の質を向上させる精密医療に焦点が当てられています。

市場集中度と特性

肺高血圧症(PAH)市場は中程度の集中度を示し、ユナイテッド・セラピューティクス、ジョンソン・エンド・ジョンソン(アクテリオン)、バイエルといった主要企業が主導しています。これらの企業は強固な製品ポートフォリオと研究開発投資を活用し、リーダーシップを維持しています。市場は成熟した成長段階にあり、PAH有病率の上昇やウィンレヴァー(ソタテルセプト、2024年3月承認)などの新規承認により着実な拡大を続けています。複雑な臨床試験や規制要件を含む高い参入障壁が新規参入を制限していますが、特許満了後のジェネリック医薬品は勢いを増しています。インペリアル・カレッジ・ロンドンとアポロ・セラピューティクス(2025年5月)との提携のような戦略的パートナーシップは、イノベーションを加速させ、市場の競争力を高め、新規治療法を通じて未充足ニーズに対応しています。

政府の支援はPAH治療薬開発を大幅に促進しており、FDAやEMAなどの機関は承認を迅速化するためファストトラック指定や希少疾病用医薬品指定を提供しています。例えば英国MHRAは2024年12月にソタセルプトを承認し、治療環境を強化しました。NIHからの資金援助(例:2022年9月にエコー社へPAH診断アルゴリズム開発のため270万米ドル)が研究開発を支えています。これらの取り組みは、実世界データ収集のための患者登録制度と相まって、市販後調査を強化し、革新的な治療法が効率的に患者に届くことを保証することで市場成長を促進します。

PAH市場は、吸入剤や経口剤などの先進治療法への需要に牽引され、高い革新性が特徴です。ユナイテッド・セラピューティクスのタイバソDPI(2022年)やテナックス・セラピューティクスの経口レボシメンダン(2024年11月IND承認)といった近年の進歩は、患者のコンプライアンスと治療成績を向上させています。インディアナ大学におけるSPHK2(2023年)などの新規経路研究は、血管リモデリングを標的とする継続的な取り組みを裏付けています。学術機関との連携により支えられたこれらの革新は、治療選択肢を拡大し重症PAH症例に対応することで、2033年まで持続的な市場成長を促進しています。

薬剤分類別インサイト

プロスタサイクリンおよびその類似体セグメントは、その強力な血管拡張作用により、2024年にPAH市場の47.11%の収益シェアを占め、市場を牽引しました。エポプロステノールやトレプロスチニルなどのプロスタサイクリンは、肺内皮細胞内のシクロオキシゲナーゼ経路を介して生成され、Gタンパク質共役受容体を活性化することで平滑筋の弛緩と血管拡張を促進します。経口プロスタサイクリン受容体作動薬であるセレキシパグは、GRIPHON試験(NCT01106014)において罹患率・死亡率を低下させ、SPHEREレジストリ(NCT03278002)の実世界データも入院率低減効果を確認しています。ユナイテッド・セラピューティクス社による新規経口プロスタサイクリンアゴニストの第I相試験(2025年)など、進行中の臨床試験は継続的なイノベーションを裏付けております。

リオシグアット(アデムパス)が主導する可溶性グアニル酸シクラーゼ(sGC)刺激薬セグメントは、2033年までに年平均成長率(CAGR)5.5%を達成すると予測される最も成長の速い分野です。一酸化窒素受容体であるsGCは、PAHにおけるNO-sGC-cGMPシグナル伝達の障害に対処し、これが内皮機能障害と血管リモデリングを引き起こします。リオシグアットの6分間歩行距離および血行動態改善効果はPATENT-1試験(NCT00810693)で実証され、実臨床研究においても持続的な効果が確認されています。2024年ESC/ERSガイドライン改訂版における最新データは、sGC刺激薬の併用療法における役割を強調しており、これが市場成長を牽引しています。

種類別インサイト

2024年、ブランド品セグメントはPAH市場を支配し、売上高シェア87.99%を占めました。これは、堅調な研究開発投資と、メルクのアクチビンシグナル伝達阻害剤ウィンレヴァー(ソタテルセプト)が2024年3月に承認されるなど(FDA, 2024)、最近の承認が牽引したものです。WinrevairのSTELLAR試験で確認された強力な臨床効果は需要を後押ししています。キエーシグループとゴッサマーバイオによる2024年5月のセラルチニブ共同開発など、提携関係がパイプラインをさらに強化しています。希少疾病用医薬品の指定や特許延長(例:アデムパスは2034年まで)によりブランド品の優位性は維持されますが、2025年のアップトラビなど特許切れが将来の成長を阻害する可能性があります。

ジェネリック医薬品セグメントは、特許切れと費用対効果の高い代替品により、予測期間中最も高い年平均成長率(CAGR)6.6%で成長すると見込まれます。例えば、グラニュール社のジェネリック医薬品レバチオ(シルデナフィル)は2023年12月にFDA承認を取得し、手頃な価格での提供が可能となりました。オレンイタラム(2025年)やアドサーカ(2027年)といった主要医薬品の特許切れは、特にアジア太平洋地域のようなコスト重視市場において、ジェネリック医薬品の浸透を促進します。ルピン社やドクター・レディーズ社などの企業はジェネリック製品の拡充を進めており、ドクター・レディーズ社は2023年4月にトレプロスチニルのジェネリックを発売しました。医療アクセスの拡大に支えられたこの傾向は、ジェネリック医薬品の急速な成長を促進し、2033年までに市場構造を再構築する見込みです。

投与経路に関する洞察

経口投与セグメントは、非侵襲的で利便性の高い投与方法への患者様の選好と経口治療薬の拡充により、2024年にはPAH市場で55.59%の収益シェアを占めました。レタイリス、オプサミット、アドサーカ、アップトラヴィなどの薬剤は服薬遵守率を向上させ、慢性PAH管理において極めて重要です。2024年3月にFDAが承認したOPSYNVI(マシテンタンとタダラフィル)は、初の1日1回経口併用療法として、治療レジメンの簡素化と有効性の向上により本セグメントを大幅に押し上げました。ユナイテッド・セラピューティクスによる新規経口プロスタサイクリンアゴニストの第I相試験(2025年)など、経口製剤への研究開発投資の増加が、本セグメントの優位性をさらに確固たるものにしています。

吸入剤や注射剤は有効ながら、複雑さや侵襲性から普及が遅れており、経口療法が優先的に選択されています。経口セグメントの成長は、セレキシパグが実臨床データ(SPHEREレジストリ、JHLT 2024年)において入院率を低下させるなど、重症PAH症例に対応する革新によって牽引されています。2025年のアップトラビ(Uptravi)など特許満了により一部需要がジェネリック医薬品へ移行する可能性がありますが、優れた有効性と医師の信頼により、ブランド経口薬が優位性を維持します。チェージグループ(Chiesi Group)とゴッサマーバイオ(Gossamer Bio)との提携(2024年5月)のような協業はパイプライン開発を支援し、アジア太平洋地域のようなコスト重視市場における経口セグメントの持続的拡大を保証します。

地域別インサイト

北米は41.85%のシェアでPAH市場をリードしており、米国の先進的な医療と高い診断率が牽引しています。1983年制定の希少疾病用医薬品法(Orphan Drug Act)がイノベーションを促進し、メルクのウィンレヴァー(Winrevair)承認(2024年3月)により治療選択肢が拡大しました。米国肺協会による2025年の啓発キャンペーンは早期発見を促進します。NIH資金による研究など強力な臨床試験ネットワークが研究開発を支え、カナダの希少疾患枠組みはアクセス向上に寄与しています。ユナイテッド・セラピューティクス社の2024年支援プログラムなど患者支援策は服薬遵守率を改善します。同地域の専門PAHセンターは質の高い医療を保証し、優位性を確固たるものにしています。

米国肺動脈性高血圧症(PAH)市場の動向

米国は北米PAH市場を主導しており、先進的な診断技術や希少疾病用医薬品法(Orphan Drug Act)などの規制支援が成長を牽引しています。FDAによる2024年のウィンレヴァイア承認および2022年のタイバソDPI承認が治療選択肢を拡充しました。米国肺協会による2025年の啓発キャンペーンが認知度向上と診断率の増加を促進。ファイザーの2024年PAH教育イニシアチブのような患者支援プログラムが治療成果を改善。課題としては地方部のアクセス格差が挙げられますが、遠隔医療の進展がこれを解決しつつあります。2024年時点で50件以上の臨床試験が進行中であり、継続的なイノベーションが保証されています。

ジョンソン・エンド・ジョンソンの2024年におけるバイオテック企業買収などの戦略的提携は、併用療法の研究開発を加速させます。NIHの2025年における希少疾患研究資金は新規治療法を支援し、遠隔モニタリングなどのデジタルツールは服薬遵守を向上させます。地方医療格差は依然として存在しますが、2024年の遠隔医療拡大が障壁を緩和します。米国は堅調な臨床試験環境を有し、2024年10月のバイエル社による第III相試験の成功が市場リーダーシップを牽引しています。専門的なPAHセンターやREVEALレジストリなどの患者登録制度により個別化医療が確保され、米国は世界のPAHイノベーション拠点としての地位を確立しています。

ヨーロッパ肺動脈性高血圧症(PAH)市場動向

ヨーロッパはドイツとフランスが主導する重要なPAH市場シェアを有し、強固な医療制度と規制支援がこれを牽引しています。ヨーロッパ医薬品庁(EMA)は2024年に希少疾病用医薬品の承認プロセスを効率化し、バイエル社の吸入型プロスタサイクリンアナログが6月に承認され、治療選択肢が拡充されました。ドイツ心臓財団による2023年のPAH研究資金支援に支えられた同国の臨床研究エコシステムは、イノベーションを促進しています。フランスではINSERM主導の併用療法試験(2024年)が精密医薬品を推進。EUの希少疾患戦略2023-2030は国境を越えた連携を促進し、診断率向上に寄与しています。欧州肺高血圧症協会による2025年の啓発キャンペーンなど患者支援ネットワークが、地域全体の早期発見を改善しています。課題としては、規制の複雑さが挙げられ、欧州医薬品庁(EMA)の厳格な要件により一部の治療法導入が遅れています。2024年のEUデジタル医療政策により加速された遠隔医療の導入は、特にヨーロッパ東部における地方部のアクセス向上に寄与しています。ドイツとフランスの専門PAHセンターは高品質な医療を保証し、英国国民保健サービス(NHS)は2024年にPAH専門クリニックを拡充しました。ヤンセン社が2024年にEU機関と結んだ共同研究のような協働研究は、新規治療法の開発を推進し、ヨーロッパを主要市場として位置づけています。

レモデュリンの2028年特許切れなどによるジェネリック医薬品の普及は、特に南欧のようなコスト重視地域において治療へのアクセスを拡大します。欧州心臓病学会のPAHデータベースのような患者登録制度は、治療の個別化を促進します。課題としては、医療インフラの格差が挙げられ、東欧では診断能力が未発達です。EUの2025年デジタルヘルス構想は遠隔モニタリングを推進し、治療遵守率の向上に寄与します。アクテリオン社が2024年にドイツの研究機関と結んだような戦略的提携は、研究開発を加速させます。ヨーロッパが患者中心の医療と規制の進歩に注力していることから、市場は着実な成長が見込まれ、吸入療法やデジタルツールといった革新が将来のトレンドを形成します。

アジア太平洋地域における肺動脈性高血圧症(PAH)市場の動向

アジア太平洋地域は、中国・インド・日本における大規模な人口と医療の進歩に牽引され、年平均成長率(CAGR)7.3%で最も急速に成長している地域です。インドの「希少疾患に関する国家政策(2021年)」は診断へのアクセスを拡大し、PAHの検出率を向上させました。シプラ社のFDA承認済みアンブリセンタン錠(2023年)は、手頃な価格の選択肢を強化しています。日本の先進的な医療インフラと、持田製薬のトレプロスト発売(2023年)により治療選択肢が拡充されています。中国の2024年医療改革では希少疾患が優先され、PAH臨床試験を支援。アジア肺高血圧症協会の2025年啓発キャンペーンが早期診断を促進しています。課題としては地方での認知度低さが挙げられますが、上海やムンバイなどの都市部では専門PAHクリニックが設置されています。日本の2024年デジタルヘルス政策に支えられた遠隔医療は、患者モニタリングを改善し、市場拡大を促進します。

戦略的提携、特にインドや東南アジアにおけるジェネリック医薬品の採用は、手頃な価格を実現します。中国の2023年希少疾患登録制度のような患者支援プログラムは、治療の個別化を向上させます。課題としては、地方地域における診断の遅れが挙げられますが、インドの2024年希少疾患資金支援のような政府の取り組みが、スクリーニングプログラムを支援しています。

ラテンアメリカ肺動脈性高血圧症市場動向

ブラジルとメキシコが牽引するラテンアメリカのPAH市場は、医療投資の増加により成長しています。ブラジルの公的医療制度(SUS)は2024年にPAH治療薬へのアクセスを拡大し、診断率(2023年時点で100万人あたり15人)を向上させました。米州保健機構(PAHO)の2023年啓発キャンペーンは早期発見を促進しています。規制面では、メキシコが2024年に導入した希少疾病用医薬品政策などにより承認が加速しています。地方部のインフラ格差が成長の課題となる一方、サンパウロの都市部PAHセンターが普及を牽引。ブラジルが2025年に開始したPAH患者登録制度などの支援施策が治療成果を向上させています。

ファイザーが2024年にブラジル機関と結んだ提携など、グローバル製薬企業との連携が研究開発を強化。2023年のPAHOデジタルヘルスイニシアチブによる遠隔医療支援が地方のアクセスを改善。課題としては診断能力の格差が挙げられますが、ジェネリック医薬品と2024年の地域医療改革が障壁に対処。メキシコ2024年PAHキャンペーンのような専門クリニックや患者教育プログラムが成長を支え、ラテンアメリカは着実な市場拡大の基盤を整えています。

中東・アフリカ肺動脈性高血圧症市場動向

中東・アフリカ地域のPAH市場は、サウジアラビアと南アフリカにおける医療投資により成長しています。アラブ首長国連邦(UAE)の2024年希少疾患イニシアチブは治療アクセスを強化します。WHOの2023年プログラムは認知度向上により診断件数を増加させます。サウジアラビアの2024年希少疾病用医薬品枠組みのような規制面の進展が承認を支援します。認知度の低さとインフラの不足が成長の課題ですが、都市部のPAHセンターが導入を推進します。

南アフリカの2023年医療改革とバイエル社の2024年医薬品供給契約がアクセスを改善。2024年NGO支援の遠隔医療がモニタリングを強化。サウジアラビアの2025年PAHキャンペーンなどの患者支援プログラムが治療成果を向上。診断遅延などの課題はあるものの、地域投資とジェネリック医薬品が成長可能性を示唆。

主要肺動脈性高血圧症企業の動向

PAH市場はイノベーションによって発展しており、ユナイテッド・セラピューティクスやジョンソン・エンド・ジョンソン(アクテリオン)といったリーダー企業が、強力な研究開発と戦略的提携を通じて進歩を推進しています。ユナイテッド・セラピューティクスはタイバソDPIのような新規投与システムで患者ケアを強化し、アクテリオンは新たな治療法の組み合わせを追求しています。バイエルは最先端研究に注力し、ゴッサマー・バイオのような新興企業は、最近のキエーシ社との提携など、グローバルな協業を通じてパイプラインを拡大しています。サンドスやルピンなどのジェネリック企業は、特許切れに伴いアクセスを拡大し、競争を促進しています。これらの企業は患者アウトカムを最優先し、規制当局の承認やデジタルヘルスツールを活用して市場での存在感を強化しています。

主要肺動脈性高血圧症関連企業:

以下は肺動脈性高血圧症市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- United Therapeutics Corporation

- Johnson & Johnson (Actelion Pharmaceuticals)

- Bayer AG

- Gilead Sciences, Inc.

- Viatris Inc.

- GlaxoSmithKline plc

- Sandoz Inc. (Novartis)

- Lupin Pharmaceuticals, Inc.

- Sun Pharmaceutical Industries, Inc.

- Teva Pharmaceuticals Industries Ltd.

最近の動向

- 2024年7月:ユナイテッド・セラピューティクス社は、バイオテクノロジー企業と提携し、精密医療に焦点を当てた先進的な肺動脈性肺高血圧症(PAH)治療法の開発を進めました。

- 2024年3月、FDAはメルクの新型PAH治療薬「ウィンレベアー」を承認し、治療効果を向上させました。本剤は未充足ニーズに対応し、患者ケアと市場動向を強化します。影響:治療法の革新を促進します。

- 2023年5月、ヤンセンファーマシューティカルカンパニーズは、肺動脈性高血圧症治療のためのタダラフィル40mgとマシテンタン10mgの併用療法について、FDAに新薬承認申請を提出しました。

グローバル肺動脈性高血圧症市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchはグローバル肺動脈性高血圧症市場レポートを、薬剤クラス、種類、投与経路、地域に基づいてセグメント化しました:

- 薬剤分類別見通し(収益、百万米ドル、2021年~2033年)

- エンドセリン受容体拮抗薬(ERAs)

- PDE-5阻害薬

- プロスタサイクリンおよびプロスタサイクリン類似体

- SGC刺激薬

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- ブランド医薬品

- ジェネリック医薬品

- 投与経路別見通し(収益、百万米ドル、2021年~2033年)

- 経口

- 静脈内/皮下

- 吸入

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他ラテンアメリカ

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 薬剤分類

1.2.2. 種類別

1.2.3. 投与経路別

1.3. 推定値と予測期間

1.4. 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.9.1. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境の概要

第3章 肺動脈性高血圧症市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 産業分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 肺動脈性高血圧症市場:薬剤分類別事業分析

4.1. 薬剤分類別市場シェア(2024年および2033年)

4.2. セグメントダッシュボード

4.3. 肺動脈性高血圧症市場:薬剤分類別動向分析(単位:百万米ドル、2023年および2030年)

4.4. エンドセリン受容体拮抗薬(ERAs)

4.4.1. エンドセリン受容体拮抗薬(ERAs)市場、2021年~2033年(百万米ドル)

4.5. PDE-5阻害薬

4.5.1. PDE-5阻害薬市場、2021年~2033年(百万米ドル)

4.6. プロスタサイクリンおよびプロスタサイクリン類似体

4.6.1. プロスタサイクリンおよびプロスタサイクリン類似体市場、2021年~2033年(百万米ドル)

4.7. SGC刺激剤

4.7.1. SGC刺激剤市場、2021年~2033年(百万米ドル)

第5章 肺動脈性高血圧症市場:種類別事業分析

5.1. 種類別市場シェア、2024年及び2033年

5.2. 肺動脈性高血圧症市場:種類別推移分析、百万米ドル、2023年及び2030年

5.3. ブランド品

5.3.1. ブランド品市場、2021年~2033年(百万米ドル)

5.4. ジェネリック

5.4.1. ジェネリック市場、2021年~2033年(百万米ドル)

第6章 肺動脈性高血圧症市場:投与経路別ビジネス分析

6.1. 投与経路別市場シェア、2024年及び2033年

6.2. 肺動脈性高血圧症市場:投与経路別動向分析、2023年及び2030年(百万米ドル)

6.3. 経口

6.3.1. 経口市場、2021年~2033年(百万米ドル)

6.4. 静脈内/皮下

6.4.1. 静脈内/皮下市場、2021年~2033年(百万米ドル)

6.5. 吸入

6.5.1. 吸入市場、2021年~2033年(百万米ドル)

第7章 地域別事業分析

7.1. 地域別肺動脈性高血圧症市場シェア、2023年および2030年

7.2. 北米

7.2.1. 北米肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 対象疾患の有病率

7.2.2.3. 規制の枠組み

7.2.2.4. 米国肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 対象疾患の有病率

7.2.3.3. 規制の枠組み

7.2.3.4. カナダ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 対象疾患の有病率

7.2.4.3. 規制の枠組み

7.2.4.4. メキシコ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 規制の枠組み

7.3.2.4. イギリスにおける肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 規制の枠組み

7.3.3.4. ドイツの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要な国別動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 規制の枠組み

7.3.4.4. フランスにおける肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要な国別動向

7.3.5.2. 対象疾患の有病率

7.3.5.3. 規制の枠組み

7.3.5.4. イタリアの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 対象疾患の有病率

7.3.6.3. 規制の枠組み

7.3.6.4. スペインの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.7. スウェーデン

7.3.7.1. 主要国の動向

7.3.7.2. 対象疾患の有病率

7.3.7.3. 規制の枠組み

7.3.7.4. スウェーデン肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.8. ノルウェー

7.3.8.1. 主要国の動向

7.3.8.2. 対象疾患の有病率

7.3.8.3. 規制の枠組み

7.3.8.4. ノルウェーの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.3.9. デンマーク

7.3.9.1. 主な国の動向

7.3.9.2. 対象疾患の有病率

7.3.9.3. 規制の枠組み

7.3.9.4. デンマーク肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 日本の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 中国の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要な国別動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. インドの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要な国別動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 規制の枠組み

7.4.5.4. オーストラリア肺動脈性高血圧症市場、2021年~2033年 (百万米ドル)

7.4.6. タイ

7.4.6.1. 主要な国別動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 規制の枠組み

7.4.6.4. タイの肺動脈性高血圧症市場、2021年~2033年 (百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要な国別動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 規制の枠組み

7.4.7.4. 韓国の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. ブラジル肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主な国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. アルゼンチン肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.5.4. ラテンアメリカその他地域

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. ラテンアメリカその他地域 肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.6. 中東アフリカ地域

7.6.1. 中東アフリカ地域 肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 南アフリカ共和国における肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. サウジアラビアの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主な国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. アラブ首長国連邦(UAE)の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主な国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. クウェートにおける肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2023年における企業別市場シェア分析

8.4. 企業プロファイル/リスト

8.4.1. ユナイテッド・セラピューティクス・コーポレーション

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ジョンソン・エンド・ジョンソン・サービス社

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. バイエルAG

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. ギリアド・サイエンシズ社

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. バイアトリス社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. グラクソ・スミスクライン社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. ノバルティスAG

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. ルパン・ファーマシューティカルズ社

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. サン・ファーマシューティカル・インダストリーズ社

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. テバ・ファーマシューティカルズ・産業社

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 米国における承認済みPAH治療薬の平均販売価格(2023年)

表3 初期第I相および第I相PAH治療薬のパイプライン分析概要

表4 第II相PAH治療薬のパイプライン分析概要

表5 第III相PAH治療薬のパイプライン分析概要

表6 臨床第IV相PAH治療薬のパイプライン分析概要

表7 臨床第IV相PAH治療薬のパイプライン分析概要

表8 地域別グローバル肺動脈性高血圧症(PAH)市場規模(2021年~2033年、百万米ドル)

表9 薬剤分類別グローバル肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

表10 種類別グローバル肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

表11 投与経路別グローバル肺動脈性高血圧症市場、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表12 世界の肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表13 北米肺動脈性高血圧症市場、国別、2021年~2033年(百万米ドル)

表14 北米肺動脈性高血圧症市場、種類別、2021年~2033年 (百万米ドル)

表15 北米肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表16 北米肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表17 米国肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表18 米国肺動脈性高血圧症市場、投与経路別、2021年~2033年 (百万米ドル)

表19 米国肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表20 カナダ肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表21 カナダ肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表22 カナダ肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表23 ヨーロッパ肺動脈性高血圧症市場、国別、2021年~2033年(百万米ドル)

表24 ヨーロッパ肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表25 ヨーロッパ肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表26 ヨーロッパ肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表27 英国肺動脈性高血圧症市場、種類別、2021年~2033年 (百万米ドル)

表28 イギリス肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表29 イギリス肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表30 ドイツ肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表31 ドイツ肺動脈性高血圧症市場、投与経路別、2021年~2033年 (百万米ドル)

表32 ドイツの肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表33 フランスの肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表34 フランス肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表35 フランス肺動脈性高血圧症市場、薬剤分類別、2021年 – 2033年(百万米ドル)

表36 イタリア 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表37 イタリア 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表38 イタリア 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表39 スペイン 肺動脈性高血圧症市場、種類別、2021年~2033年 (百万米ドル)

表40 スペイン 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表41 スペイン 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表42 スウェーデン 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表43 スウェーデン 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表44 スウェーデン 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年 (百万米ドル)

表45 デンマーク 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表46 デンマーク 肺動脈性高血圧症市場、投与経路別、2021年~2033年 (百万米ドル)

表47 デンマーク 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表48 ノルウェー 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表49 ノルウェー 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表50 ノルウェー 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域 肺動脈性高血圧症市場、国別、2021年~2033年(百万米ドル)

表52 アジア太平洋地域 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表53 アジア太平洋地域 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表54 アジア太平洋地域 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表55 中国肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表56 中国肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表57 中国肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表58 日本肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表59 日本の肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表60 日本の肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表61 インド肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表62 インド肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表63 インドの肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表64 オーストラリアの肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表65 オーストラリア 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表66 オーストラリア 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表67 韓国 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表68 韓国肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表69 韓国肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表70 タイの肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表71 タイの肺動脈性高血圧症市場、投与経路別、2021年~2033年 (百万米ドル)

表72 タイの肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表73 ラテンアメリカの肺動脈性高血圧症市場、国別、2021年~2033年

(百万米ドル)

表74 ラテンアメリカ肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表75 ラテンアメリカ肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表76 ラテンアメリカ肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表77 ブラジル肺動脈性高血圧症市場、種類別、2021年 – 2033年(百万米ドル)

表78 ブラジルにおける肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表79 ブラジルにおける肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表80 メキシコ肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表81 メキシコ肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表82 メキシコ 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表83 アルゼンチン 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表84 アルゼンチン肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表85 アルゼンチン肺動脈性高血圧症市場、薬剤分類別、2021年~2033年 (百万米ドル)

表86 中東アフリカ地域(MEA)肺動脈性高血圧症市場、国別、2021年~2033年(百万米ドル)

表87 中東アフリカ地域(MEA)肺動脈性高血圧症市場、種類別、2021年~2033年 (百万米ドル)

表88 中東アフリカ地域(MEA)肺動脈性高血圧症市場、投与経路別、2021年~2033年 (百万米ドル)

表89 中東アフリカ地域(MEA)肺動脈性高血圧症市場、薬剤分類別、2021年~2033年

(百万米ドル)

表90 南アフリカ 肺動脈性高血圧症市場、種類別、2021年~2033年

(百万米ドル)

表91 南アフリカ 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表92 南アフリカ 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年 (百万米ドル)

表93 サウジアラビア 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表94 サウジアラビア 肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表95 サウジアラビア 肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表96 アラブ首長国連邦 肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表97 アラブ首長国連邦(UAE)における肺動脈性高血圧症市場、投与経路別、2021年~2033年(百万米ドル)

表98 アラブ首長国連邦(UAE)における肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

表99 クウェート肺動脈性高血圧症市場、種類別、2021年~2033年(百万米ドル)

表100 クウェート肺動脈性高血圧症市場、投与経路別、2021年~2033年 (百万米ドル)

表101 クウェート肺動脈性高血圧症市場、薬剤分類別、2021年~2033年(百万米ドル)

図表一覧

図1 肺動脈性高血圧症市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 肺動脈性高血圧症市場の動向

図12 肺動脈性高血圧症市場のポーターの5つの力分析

図13 肺動脈性高血圧症市場のPESTLE分析

図14 薬剤分類別市場、2021年~2033年(百万米ドル)

図15 エンドセリン受容体拮抗薬(ERA)市場、2021年~2033年(百万米ドル)

図16 PDE-5阻害薬市場、2021年~2033年(百万米ドル)

図17 プロスタサイクリンおよびプロスタサイクリン類似体市場、2021年~2033年(百万米ドル)

図18 SGC刺激剤市場、2021年~2033年(百万米ドル)

図19 種類別市場、2021年~2033年(百万米ドル)

図20 ブランド品市場、2021年~2033年(百万米ドル)

図21 ジェネリック医薬品市場、2021年~2033年(百万米ドル)

図22 投与経路別市場、2021年~2033年 (百万米ドル)

図23 経口市場、2021年~2033年(百万米ドル)

図24 静脈内/ 皮下投与市場、2021年~2033年(百万米ドル)

図25 吸入市場、2021年~2033年(百万米ドル)

図26 肺動脈性高血圧症市場収益、地域別

図27 地域別市場 主要なポイント

図28 北米肺動脈性高血圧症市場、2021年~2033年 (百万米ドル)

図29 米国における国別動向

図30 米国肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図31 カナダにおける国別動向

図32 カナダ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図33 メキシコにおける国別動向

図34 メキシコ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図35 ヨーロッパ肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図36 英国国別動向

図37 英国肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図38 ドイツの市場動向

図39 ドイツの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図40 フランスの市場動向

図41 フランスの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図42 イタリアの市場動向

図43 イタリアの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図44 スペインの市場動向

図45 スペインの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図46 ノルウェーの市場動向

図47 ノルウェーの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図48 スウェーデン国別動向

図49 スウェーデン肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図50 デンマーク国別動向

図51 デンマーク肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図52 アジア太平洋地域肺動脈性高血圧症市場、2021年~2033年 (百万米ドル)

図53 日本の市場動向

図54 日本の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図55 中国の市場動向

図56 中国の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図57 インドの市場動向

図58 インドの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図59 オーストラリアの市場動向

図60 オーストラリアの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図61 韓国の市場動向

図62 韓国の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図63 タイの市場動向

図64 タイの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図65 ラテンアメリカの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図66 ブラジル国別動向

図67 ブラジル肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図68 アルゼンチン国別動向

図69 アルゼンチン肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図70 中東アフリカ地域(MEA)肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図71 南アフリカ共和国(南アフリカ)の国別動向

図72 南アフリカ共和国(南アフリカ)肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図73 サウジアラビア王国(サウジアラビア)の国別動向

図74 サウジアラビアの肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図75 アラブ首長国連邦(UAE)の国別動向

図76 アラブ首長国連邦(UAE)の肺動脈性高血圧症市場、2021年~2033年(百万米ドル)

図77 クウェートの国別動向

図78 クウェートの肺動脈性高血圧症市場、2021年~2033年 (百万米ドル)

図79 企業分類

図80 企業の市場ポジション分析

図81 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/