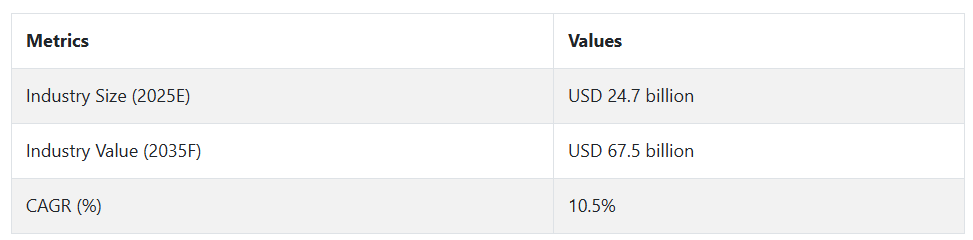

市場分析

Fact.MR の分析によると、消費者のグルテンフリーおよび植物由来の栄養に対する需要の高まりを背景に、豆類粉業界は堅調な成長パターンを辿っています。ベーカリー、菓子、加工食品分野でのイノベーションを目指す企業は恩恵を受ける可能性が高い一方、従来の小麦粉メーカーは圧力を受ける可能性があります。また、食品加工技術の進歩も業界の成長を支え、2035 年までその勢いは続くと予想されます。

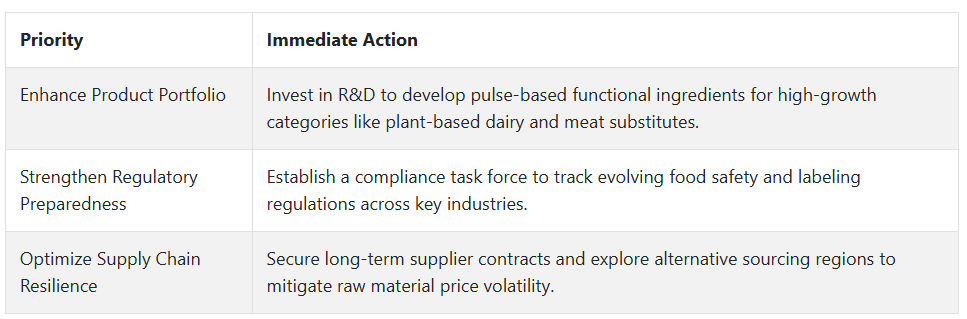

ステークホルダーのための 3 つの戦略的課題

製品イノベーションと多様化の拡大

研究開発に投資して、グルテンフリー、高タンパク質、機能性食品業界向けの新しい豆類ベースの製品を開発します。Fact.MR の調査によると、植物由来の乳製品や肉代替品などの新しい用途の需要が勢いを増しており、差別化の道が開けています。

消費者の嗜好の変化や規制要件への対応

健康に関する規制の変化に対応し、クリーンラベルや持続可能な食品に対する消費者の需要の高まりを活用します。Fact.MR は、有機認証、非遺伝子組み換えラベル、持続可能な調達を強調するブランドが、ハイエンド産業において競争優位性を持つと予測しています。

サプライチェーンと戦略的パートナーシップの強化

調達ネットワークを改善して高品質の原材料を調達すると同時に、物流を合理化してコストを最適化します。食品加工業者、小売業者、ECプラットフォームと提携し、流通範囲を拡大し、豆類原料の需要増加を捉えることができます。

経営陣向け

長期的な成長を確保するため、経営陣は製品イノベーション、規制対応の柔軟性、サプライチェーンの信頼性への戦略的投資に焦点を当てる必要があります。Fact.MRの分析によると、豆類原料の需要は拡大傾向にあり、先見的なカテゴリー拡大戦略が不可欠です。

戦略的流通業者との提携を深め、デジタル販売プラットフォームに投資することは、今後の消費者トレンドを活用し、規制やサプライチェーンの混乱による脅威を軽減するために不可欠です。

Fact.MR のパルス粉市場関係者に対する調査

(2024 年第 4 四半期に実施、n=500、アメリカ、西ヨーロッパ、中国、日本の製造業者、流通業者、食品加工業者、小売業者に均等に分散した関係者参加)

ステークホルダーの主要な優先事項

栄養面の優位性:

- Fact.MRの分析によると、世界中のステークホルダーの84%が、高タンパク質・高食物繊維含有量を採用の重要な要因と捉えています。

クリーンラベルの需要:

- 79%が、消費者の健康トレンドに合わせるため、非遺伝子組み換え(非GMO)や有機認証を取得した豆類粉を優先しています。

地域による違い

- アメリカ:セリアック病の認識の高まりから、67% がグルテンフリー認証を重視しています。一方、日本では 42% です。

- 西ヨーロッパ:85% がサステナビリティを優先しており、再生農業の実践に対する需要が高まっています。一方、アメリカでは 58% です。

- 中国:62% が、代替肉製品の需要の高まりに対応するため、植物性タンパク質の強化に注力しています。

高度な加工技術の採用

技術統合における大きな違い:

- アメリカ:56% の製造業者が、特にベーカリー用途において、豆類粉の機能性を改善するために酵素処理を採用しています。

- 西ヨーロッパ:48% が、タンパク質濃度を高めるために乾式分画技術に投資しており、ドイツ (60%) がこの傾向をリードしています。

- 中国:37% が、生産効率とコスト管理を改善するために AI 駆動の製粉システムを導入しています。

- 日本:28% が、資本コストが高く、業界の需要が保守的であることから、先端技術への投資は限定的であると回答しています。

ROI に対する認識の相違:

- アメリカのステークホルダーの 73% は、製粉および混合の自動化は「投資する価値がある」と考えていますが、日本では 34% しか従来型の加工手段を維持することを希望しています。

包装および保管における材料の好み

世界的なコンセンサス:

- 64% が、持続可能性の要件を満たすために、生分解性でリサイクル可能な包装を好みます。

地域差:

- 西ヨーロッパ:55% が、EU のグリーンディール規制に準拠するため、堆肥化可能なパウチを好みます(世界での採用率は 38%)。

- 中国:41% が、湿度の高い環境でも鮮度を保つため、真空包装を好みます。

- アメリカ:68% が、小売の利便性から再封可能なパウチを採用しており、E コマースブランドからの需要は 20% 増加しています。

価格感応度とコスト圧力

共通の懸念:

- 87% が、原材料コストの上昇(豆類作物の価格が前年比 25% 上昇)を大きな課題として挙げています。

地域別の価格戦略:

- アメリカ/西ヨーロッパ:60% が、オーガニックおよび機能性小麦粉に 15~18% の割増料金を支払う意思があります。

- 中国:74% が手頃な価格を優先し、1 kg 3 ドル未満のバリューセグメント製品の需要が高まっています。

- 日本:47% が、高い物流コストを補うために、大量購入による割引を好みます。

バリューチェーンの課題

製造業者:

- アメリカ:54% が、気候の予測不可能性による豆類の収穫量の不安定さに苦労しています。

- 西ヨーロッパ:49% が、有機認証に関する規制のハードルを主なボトルネックとして挙げています。

- 中国:61% が、食材の調達におけるサプライチェーンの透明性の向上が必要であると指摘しています。

流通業者:

- アメリカ:69% が、需要の増加と製粉能力の制限により在庫の遅延に直面しています。

- 西ヨーロッパ:52% が、低コストの輸入品との競争が、現地の豆類粉の販売に影響を与えていると指摘しています。

- 日本:63% が、特殊豆類粉の高輸入関税を産業の制約要因として挙げています。

小売業者および食品加工業者:

- アメリカ:43% が、従来型のレシピを豆類粉に再構成するためのコストが高いと報告しています。

- 西ヨーロッパ:38% が、豆類を原料とする食材の利点に関する消費者教育に苦労しています。

- 中国:55% が、品質の安定性を確保するための製品標準化の改善を求めています。

今後の投資優先事項

市場間の整合性:

- 世界の製造業者の 75% が、高タンパク質豆類粉のブレンドの研究開発に投資する予定です。

地域間の相違:

- アメリカ:63% が、ベーカリーおよびスナック用途向けのグルテンフリーのイノベーションに注力しています。

- 西ヨーロッパ:58% が、サステナビリティの目標を達成するために、カーボンニュートラルな生産手段を優先しています。

- 中国:46% が、肉代替品への豆類粉の用途拡大のために、押出技術に投資しています。

- 日本:41% が、都市部の小売環境向けに、スペース効率に優れた包装ソリューションを模索しています。

成長戦略に対する規制の影響

- アメリカ:66% が、製品配合に影響を与える主な要因として、アレルゲン表示に関する FDA 規制を挙げています。

- 西ヨーロッパ:80% が、EU のサステナビリティ政策を、高価格豆類粉の長期的な成長要因と捉えています。

- 中国/日本:39% が、規制の施行が厳格ではないため、購入決定への影響はごくわずかであると回答しています。

結論:産業の動向と戦略的洞察

世界的なコンセンサス

栄養価、サステナビリティ、コスト管理は、すべての地域における主要な成長要因です。

主な相違点

- アメリカ:産業の拡大は、グルテンフリーおよび高タンパク質の需要によって推進されており、継続的なイノベーションが求められています。

- 西ヨーロッパ:サステナビリティは依然として最大の差別化要因であり、エコフレンドリーな生産への投資が必要です。

- 中国/日本:手頃な価格とサプライチェーンの効率が産業の成功を左右し、コスト効率の高い調達と現地生産が重視されています。

戦略的ポイント:

標準化された戦略では、最適な成長は実現できません。アメリカではプレミアムグルテンフリー製品、ヨーロッパではサステナビリティ重視の粉、アジアではコスト効率の高いソリューションなど、地域ごとに戦略を適応させることで、市場浸透率と収益性を最大化することができます。

国別分析

米国

米国は、植物性タンパク質、グルテンフリー食品、機能性食品成分に対する需要の高まりを原動力として、パルス粉業界における主要な成長要因となっています。食品メーカーは、タンパク質含有量の向上とクリーンラベルを求める消費者のニーズに対応するため、ひよこ豆、レンズ豆、エンドウ豆の粉を使用した食品の配合を見直しています。植物由来の肉や乳製品の代替品の成長も、この業界を後押ししています。

また、持続可能な農業に対する USDA の資金援助という形の政府支援も、豆類作物の生産に好影響を与えています。小売業者や外食チェーンも、旺盛な需要を反映して、豆類を使用した製品の品揃えを充実させています。Fact.MR の分析では、製粉および加工技術への投資の拡大が、この産業の浸透をさらに促進すると結論付けています。

Fact.MR は、米国の豆粉の売上高は 2025 年から 2035 年にかけて、年平均成長率 11.2% 近くで成長すると予測しています。

英国

英国の豆類粉業界は、持続可能でタンパク質が豊富な食事に対する消費者の需要の高まりにより成長しています。植物由来の食事の普及と、代替タンパク質源への投資の増加が需要を牽引しています。

人工添加物の使用を削減し、食物繊維が豊富な食品の消費を促進する政策規制が、業界の成長を推進しています。

大手食品企業は、健康志向のトレンドに対応するため、パンやスナック食品にレンズ豆やひよこ豆の粉を添加しています。

サプライチェーンの問題やブレグジット後の貿易ルールが、着実な成長の障害となっています。有機およびグルテンフリーの豆類粉製品を直接消費者に販売するブランドは、この業界に影響を与える重要なトレンドです。

Fact.MR は、英国の豆類粉の売上高は 2025 年から 2035 年にかけて年平均 8.9% 成長すると予測しています。

ドイツ

ドイツは、クリーンラベルで持続可能な食品原料の需要が堅調で、ヨーロッパの豆類粉業界を支配しています。消費者は、高タンパク質、アレルゲンフリー、オーガニック認証の製品を高く評価しており、メーカーは豆類粉を肉代替品、パスタ、ベーカリー製品に配合しています。

EU グリーンディールに基づく資金援助プログラムによる植物由来のイノベーション推進政策も、この産業をさらに後押ししています。食品添加物および表示に関する規制により、天然の加工豆類粉の需要が高まっています。

しかし、生産コストの高騰と低コストの輸入品との競争が、国内生産者を厳しい状況に追い込んでいます。再生農業への関心の高まりは、長期的な供給の安定化に寄与するでしょう。

Fact.MR は、ドイツの豆類粉の売上高は 2025 年から 2035 年にかけて年平均 9.5% 近くの成長率で伸びると予測しています。

フランス

フランスの豆類粉業界は、植物由来の栄養に対する意識の高まりと、政府が支援する持続可能性に関するプログラムに後押しされ、力強い成長を続けています。代替タンパク質の需要の高まりにより、焼き菓子や植物由来のミルクなどの食品加工におけるひよこ豆やレンズ豆の粉の消費が拡大しています。

EU の「農場から食卓まで」戦略は、持続可能な農業を推進し、国内での豆類生産を優遇しています。

大手食品企業は、グルテンフリーや高タンパク食という食生活のトレンドに対応するため、従来の小麦ベースの製品を豆類粉に再構成しています。フランスにおける有機食品の需要の高まりも、高付加価値の豆類粉の販売をさらに押し上げています。しかし、サプライチェーンの非効率性や作物の季節変動により、原材料の価格に不確実性が生じています。

Fact.MR は、フランスの豆類粉の売上高は 2025 年から 2035 年にかけて年平均 9.3% 成長すると予測しています。

イタリア

イタリアの豆類粉事業は、伝統的なパスタや焼き菓子におけるグルテンフリーおよび高繊維製品の需要の高まりを背景に、徐々に拡大しています。地中海式食事における豆類への栄養面での注目が、この産業の成長を後押ししています。

高級ベーカリーや植物由来の食材を使用したピザ店などの外食産業では、製品の栄養価を高めるために豆類粉を使用しています。フレクシタリアン主義の台頭と健康志向の消費が、豆類スナック食品や即席食品の革新を推進しています。

こうした機会があるにもかかわらず、国内での豆類の生産量が少ないため、輸入に依存しており、コスト負担となっています。持続可能な農業に対する政府の支援が、今後数年間で国内生産の増加のきっかけとなるでしょう。

Fact.MR は、イタリアの豆類粉の売上高は 2025 年から 2035 年にかけて年平均 8.7% 近く成長すると予測しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドは、急成長する植物由来食品セクターに支えられ、豆類粉の強力な産業へと成長しています。アジアおよび北米へのエンドウ豆およびひよこ豆の粉の輸出の増加は、この地域が国際的なサプライチェーンの重要な一部であることを示しています。

オーストラリア政府は、研究助成金や持続可能な農業プログラムなどの形で豆類作物の栽培を支援しており、生産能力の増強が進んでいます。ニュージーランドでは、アレルギーフリー食品の需要拡大により、健康食品分野における豆類粉の需要が拡大しています。

消費者の理解は深いものの、流通の拡大と価格感応度の抑制が課題となっています。

Fact.MR は、オーストラリアとニュージーランドの豆類粉の売上高は、2025 年から 2035 年にかけて年平均 9.1% 成長すると予測しています。

中国

中国は、肉代替品や機能性食品における植物性タンパク質の消費拡大を背景に、豆類粉の最も有望な産業です。中国政府がタンパク質の国内自給自足を推進する政策により、豆類加工に大規模な投資が行われ、需要をさらに刺激する追い風となっています。

都市化の急速な進展とライフスタイルの食生活の変化により、レンズ豆やエンドウ豆の粉、特にベーカリーやスナック食品への関心が高まっています。オンラインポータルの拡大に伴い、その普及はさらに進んでいます。しかし、輸入豆類の価格変動や厳格な食品安全基準は、製造業者にとって事業上のリスクとなっています。高度な加工技術への投資や現地調達戦略により、これらのリスクを相殺できる可能性があります。

Fact.MR は、中国の豆類粉の売上高は 2025 年から 2035 年にかけて年平均 12.8% 成長すると予測しています。

韓国

韓国では、植物由来の食品や機能性食品への関心の高まりを受けて、豆類粉産業が成長しています。高タンパク質、低血糖指数的小麦粉の代替品の需要が、製品開発を刺激しています。

また、同国の食糧安全保障政策も、輸入への依存を最小限に抑えるため、国内での豆類生産を推進しています。豆類粉は、健康志向の高級製品分野におけるベーカリー、スナック、麺類などの用途で人気が高まっています。

健康食品専門店やオンラインビジネスの成長など、新たな小売パターンも産業の成長を促進しています。しかし、国内での豆類の栽培が限られており、輸入が高価であることから、価格面での制約があります。

Fact.MR は、韓国の豆類粉の売上高は 2025 年から 2035 年にかけて年平均 9.8% 成長すると予測しています。

日本

日本の豆類粉産業は、主にグルテンフリーおよび高繊維製品に対するニッチな需要に牽引され、緩やかに成長しています。従来型の小麦ベースの製品が依然として主流ですが、健康志向の消費者が豆類粉を機能性食品に採用する動きが新たなカテゴリーとして台頭しています。

食品メーカーは、低炭水化物食品のトレンドに合わせて、スナック菓子や代替麺にエンドウ豆やひよこ豆の粉を使用しています。

政府の食品表示および透明性に関する要件により、天然成分の使用が促進されていますが、業界全体としては、消費者の保守的な嗜好や国内での豆類栽培の制限が依然として足かせとなっています。高価格と輸入依存が、大量生産の妨げとなっています。

Fact.MR は、日本の豆類粉の売上は 2025 年から 2035 年にかけて年平均 7.5% 近くの成長率で伸びると予測しています。

セグメント別分析

原料別

豆類粉は、植物由来のグルテンフリー食品のトレンドの中心的な成分として人気が高まっています。ひよこ豆、レンズ豆、エンドウ豆、ファバ豆の粉が中心で、高タンパク質と機能性メリットが特徴です。ひよこ豆粉は、ベーカリー製品やスナック食品での適応性から引き続きリードしており、エンドウ豆粉は植物由来の乳製品や肉代替品で注目されています。レンズ豆粉は、高繊維・鉄分豊富な食事への消費者関心の高まりに対応し、強化食品での存在感を拡大しています。

企業は、サプライチェーンを強化し、消費者の嗜好の変化に対応するため、持続可能な調達と再生農業に目を向けています。

Fact.MR は、2025 年から 2035 年にかけて、豆類粉の産業は、その原料源別で 7.2% 近くの CAGR で成長すると予測しています。

用途別

豆類粉の需要は、ベーカリーやスナックから、植物性タンパク質食品やペットフードに至るまで、さまざまな用途で増加しています。

グルテンフリーや高タンパク質の傾向に後押しされ、ベーカリー業界は依然として最大の消費者です。スナック食品メーカーは、栄養価を高めるために、チップス、クラッカー、押出成形品に豆類粉を使用しています。

植物由来の肉や乳製品業界では、食感の改良やタンパク質の強化のために豆類粉を使用しています。ペットフードを製造する食品メーカーも、消化性が高く機能的なメリットがあることから、豆類をベースにした食材の使用を増やしています。

産業部門も、サステナビリティの推進の一環として、生分解性の包装材や接着剤に豆類粉の利用を検討しています。

Fact.MR は、用途別の豆類粉業界は 2025 年から 2035 年にかけて、年平均成長率 7.1% 近くで拡大すると予測しています。

流通チャネル別

豆類粉業界は、流通パターンの変化に伴い、小売チャネルや BtoB チャネルの増加とともに変化しています。スーパーマーケットやハイパーマーケットは、オーガニックやグルテンフリーの豆類粉に対する消費者の需要の高まりに対応し、依然として主要な小売店となっています。インターネットショッピングも増加しており、専門ブランドへの直接接続や大量購入が可能になっています。

外食産業では、主に健康志向や植物由来の食事メニューに豆類粉を取り入れたメニューの革新が進んでいます。卸売および大量流通は、大量食品加工業者にとって依然として不可欠なルートであり、サステナビリティとトレーサビリティが重要な意思決定基準となっています。

Fact.MR は、流通チャネル別の豆類粉産業は、2025 年から 2035 年にかけて年平均成長率 6.9% 近くで成長すると予測しています。

競争環境

豆類粉は、産業が細分化され、多くの地域およびグローバル企業が参入している競争の激しい業界です。主要企業は、戦略的な価格設定、イノベーション、パートナーシップ、事業拡大計画を通じて、業界シェアの拡大を図り、差別化を図っています。

2024年には、この業界でいくつかの大きな動きがありました。3月、Supplant Foods は、高性能のひよこ豆粉の製造方法を特許取得し、植物由来およびグルテンフリーの分野での地位を強化しました。7月、Ingredion Incorporated は、コールドプレスバーを強化するために設計されたエンドウ豆タンパク質「Vitessence Pea 100 HD」を発売し、米国およびカナダにおける植物由来タンパク質の製品ラインナップを拡充しました。

また、10 月には、ADM が、ビーガン人口の増加に対応するため、豆類をベースにしたタンパク質製品の新シリーズを発売しました。これらの動きは、変化する消費者のニーズに対応するため、業界がイノベーションとコラボレーションに注力していることを示しています。

市場シェア分析

- Ingredion Incorporated:世界有数の食材ソリューションプロバイダーである Ingredion は、食品および飲料業界におけるさまざまな用途に対応する、多様な豆類粉を提供しています。

- Archer Daniels Midland Company (ADM): ADM は、栄養業界の大手企業であり、さまざまな豆類粉を含む、人間および動物の栄養に関連する製品とソリューションを提供しています。

- AGT Food and Ingredients Inc.: 豆類の加工と流通を専門とする AGT Food and Ingredients は、世界的な需要に応えるため、豆類をベースにした粉を含む、包括的な製品ポートフォリオを提供しています。

- Avena Foods Limited: Avena Foods は、豆類原料、純度プロトコルオーツ原料、特殊キビ原料など、さまざまな製品を提供する大手市場参加企業です。

- Bob’s Red Mill Natural Foods: 豊富な全粒粉製品で知られる Bob’s Red Mill は、栄養価が高くグルテンフリーの食品を求める健康志向の消費者向けに、高品質の豆類粉を提供しています。

主要企業

-

- Ingredion Incorporated

- Archer Daniels Midland Company (ADM)

- AGT Food and Ingredients Inc.

- Avena Foods Limited

- Ardent Mills

- Bob’s Red Mill Natural Foods

- Anchor Ingredients Co. LLC

- Bunge Limited

- The Scoular Company

- Groupe Limagrain Holding SA

- Cargill, Incorporated

- Diefenbaker Spice & Pulse

- SunOpta Inc.

- Blue Ribbon LLC

- Ganesh Grains Limited

- Tata Consumer Products

- King Arthur Flour Company, Inc.

- Woodland Foods Ltd.

- Best Cooking Pulses Inc.

- CanMar Grain Products

- Parakh Agro Industries

- EHL Ingredients

- Bean Growers Australia Ltd.

- Great Western Grain Co. Ltd.

- Minsa Corporation

- The Buhler Holding AG

- Carrs Flour Mills Limited

- Grain Millers Inc.

- AGSPRING

- Puris Proteins LLC

- Doves Farm Foods Ltd.

- Vestkorn Milling AS

- The TradeLink International Group

- Great River Organic Milling

- SavourLife

セグメント

製品の種類別:

ひよこ豆、レンズ豆、エンドウ豆、豆、食物繊維/ふすま。

用途別:

ベーカリー&菓子、押出製品、飲料、動物飼料、乳製品。

流通チャネル別:

フードチェーンサービス、現代的な小売業、コンビニエンスストア、百貨店、オンラインストア。

地域別:

北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東、アフリカ。

目次

- グローバル市場 – 概要

- 世界市場データ – はじめに

- 主な市場動向

- 市場背景および関連産業指標

- 2020 年から 2024 年までの世界市場規模需要分析、および 2025 年から 2035 年までの予測

- 世界市場 – 価格分析

- 2020 年から 2024 年までの世界市場需要(百万米ドル)分析、および 2025 年から 2035 年までの予測

- 世界市場規模(トン) 需要分析 2020年から2024年、および予測 2025年から2035年

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、製品種類別

- ひよこ豆

- レンズ豆

- エンドウ豆

- 豆

- 繊維/ふすま

- その他の製品種類

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- ベーカリーおよび菓子

- 押出製品

- 飲料

- 動物飼料

- 乳製品

- その他の用途

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、流通チャネル別

- フードチェーンサービス

- 現代的な小売業

- コンビニエンスストア

- 百貨店

- オンラインストア

- その他の流通チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 日本を除くアジア太平洋地域(APEJ)

- 日本

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 日本を除くアジア太平洋地域市場分析 2020年から2024年および2025年から2035年の予測

- 日本市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 企業プロファイル

- Ingredion Incorporated

- Archer Daniels Midland Company (ADM)

- AGT Food and Ingredients Inc.

- Avena Foods Limited

- Ardent Mills

- Bob’s Red Mill Natural Foods

- Anchor Ingredients Co. LLC

- Bunge Limited

- The Scoular Company

- Groupe Limagrain Holding SA

- Cargill, Incorporated

- Diefenbaker Spice & Pulse

- SunOpta Inc.

- Blue Ribbon LLC

- Ganesh Grains Limited

- Tata Consumer Products

- King Arthur Flour Company, Inc.

- Woodland Foods Ltd.

- Best Cooking Pulses Inc.

- CanMar Grain Products

- Parakh Agro Industries

- EHL Ingredients

- Bean Growers Australia Ltd.

- Great Western Grain Co. Ltd.

- Minsa Corporation

- The Buhler Holding AG

- Carrs Flour Mills Limited

- Grain Millers Inc.

- AGSPRING

- Puris Proteins LLC

- Doves Farm Foods Ltd.

- Vestkorn Milling AS

- The TradeLink International Group

- Great River Organic Milling

- SavourLife

- 調査方法

- 仮定および略語

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/