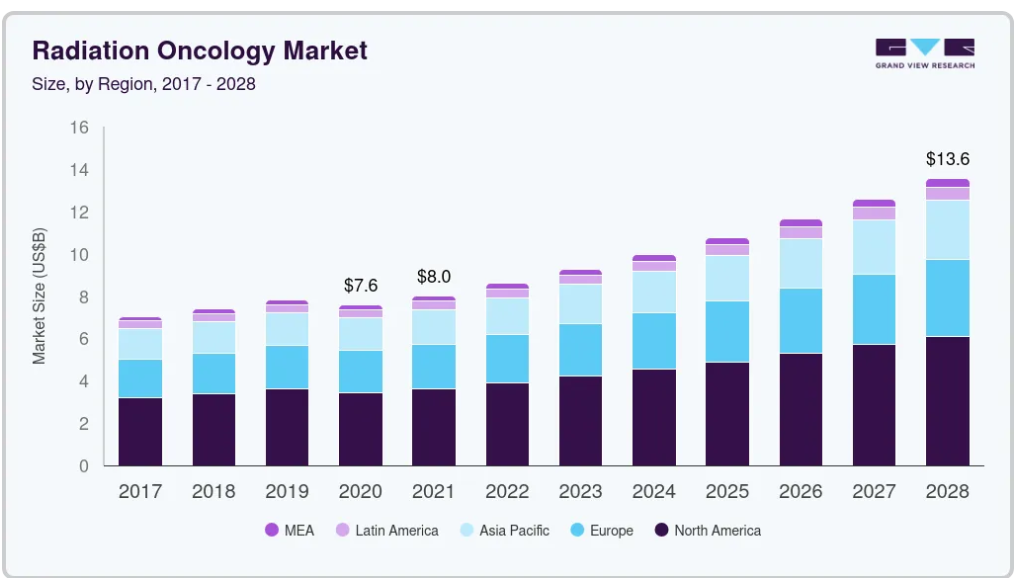

市場規模と予測

- 2024年の市場規模 105.6億米ドル

- 2030年予測市場規模 211億9,000万米ドル

- CAGR(2025-2030年): 11.2%

- 北米: 2024年の最大市場

最近、アクティニウム・ファーマシューティカルズは2025年3月、非前立腺特異的膜抗原(PSMA)経路を標的とする前立腺がんの革新的放射線療法、ATNM-400の発売を発表しました。この治療法は、α線を放出する放射性同位元素アクチニウム-225(Ac-225)をユーティリティとして使用し、標的を絞った放射線治療を行います。

さらに、放射線腫瘍産業は、世界的ながん負担の増加により放射線治療の需要が増加していることを目の当たりにしています。WHOによると、2022年には世界で約1,930万人ががんに罹患し、1,000万人ががんで死亡しています。さらに、ヨーロッパのWHOは、2020年に前立腺がん、乳がん、肺がん、大腸がん、脳腫瘍など、さまざまな適応症のがんと新たに診断された人が460万人、ヨーロッパ全体で約210万人ががんで死亡すると推定しています。米国癌協会の2022年報告書によると、乳癌は最も一般的に発生する疾患で、米国では浸潤性乳癌と非浸潤性乳癌のそれぞれ約351,400人の新規症例を占めています。

放射線治療分野のダイナミックな市場展望において、主要企業は市場での存在感を高めるために戦略的な動きを見せています。2023年10月、アキュレイ・インコーポレイテッドは中国でTomo C放射線治療システムの認可を取得し、同地域における新たな成長の道を開きました。この規制上のマイルストーンは、アキュレイの市場拡大へのコミットメントを反映したものです。同様に、2023年6月、ファーマロジック・ホールディングス・コーポレーションは、放射性医薬品候補であるVMT-01およびVMT-NETの開発・製造に関するマスターサービス契約を締結しました。これらの放射性医薬品は現在研究開発段階にあり、転移性黒色腫および神経内分泌がんの診断・治療ニーズに対応することを目的としています。この戦略的提携は、がん領域で革新的なソリューションを推進するファーマロジックの献身を強調するものです。

市場の集中度と特徴

市場の成長ステージは高く、そのペースは加速しています。がん領域の放射線治療は、高度な技術革新が特徴です。これは、治療実践を変革するための高度な技術と方法論に起因しています。この市場では、大手企業によるM&Aが盛んに行われています。大手企業は、サービスの拡大と強化、新技術へのアクセスの獲得、急成長市場の統合、放射線治療の戦略的重要性の高まりへの対応などを目的に、戦略的に手を結んでいます。

放射線腫瘍産業では、主要企業のIBAが2023年7月にインドのApollo Proton Cancer Centreと提携し、大きな一歩を踏み出しました。この提携は、専門的なトレーニングプログラムを通じて陽子線治療における腫瘍医のスキルを向上させることを目的としています。IBAのこの戦略的な動きは、放射線腫瘍学分野における知識の共有と技能開発の重要性の高まりを強調するものです。このイニシアチブは陽子線治療アプリケーションの全体的な進歩に貢献し、潜在的に市場ダイナミクスにプラスの影響を与えると予想されます。その結果、他の産業プレーヤーも競争力を維持し、放射線腫瘍診療の全体的な成長と改善に貢献するために、同様のパートナーシップやトレーニングプログラムを検討するかもしれません。

同市場はまた、規制当局の監視が強化されています。放射線被曝は、FDA、運輸省(DOT)、環境保護庁(EPA)、原子力規制委員会(NRC)などの政府機関によって規制されています。医療に使用される放射線放出機器は医薬品・放射線衛生センター(CDRH)によって規制され、医療目的での放射線使用はFDAによって規制されています。放射線腫瘍機器は、1968年に制定された「健康と安全のための放射線管理法(Radiation Control for Health and Safety Act)」に基づいて管理されています。

放射性医薬品の診断用途と治療用途は、それぞれ連邦規則集第21巻の第315章と第361章で個別に規定されています。さらに、原子力規制委員会(NRC)が37州で放射性医薬品の使用を規制しています。NRCは、放射性線源物質、副産物物質、および特殊核物質のユーティリティと保有を認可しています。

CDRHは放射性医薬品の使用を規制しています。さらに、医療機器を含む電子放出製品の使用も管理しています。ただし、Ra-223のような化学的作用をもたらす放射性同位元素は医薬品評価研究センターが管轄し、I-131やY-90のような生物製剤とみなされるものは非ホジキンリンパ腫の治療に使用され、生物製剤評価研究センターが管轄しています。

放射線療法には、手術や化学療法のように、抗がん作用の多くを向上させるものの、副作用がより大きい重要な代替療法があります。しかし、放射線治療において、高い有効性を持つ改良技術を提供する技術進歩があれば、IGRT、陽子線治療、3D適合療法などの既存の治療法に対する脅威となり、患者に高度な治療法への移行を促す可能性があります。複雑ながんに対する効果的な治療オプションの欠如や治療による副作用の増加は、市場全体の成長に悪影響を及ぼすと予想されます。

さらに、産業界では地理的拡大戦略が増加しており、例えば2021年6月にキュリウムなどのプレーヤーが、救命診断ソリューションの幅広いポートフォリオのためにヨーロッパでのプレゼンスを拡大するためにオーストリンを買収しました。この買収により、同社は陽電子放出断層撮影(PET)放射性医薬品事業を強化します。

種類別インサイト

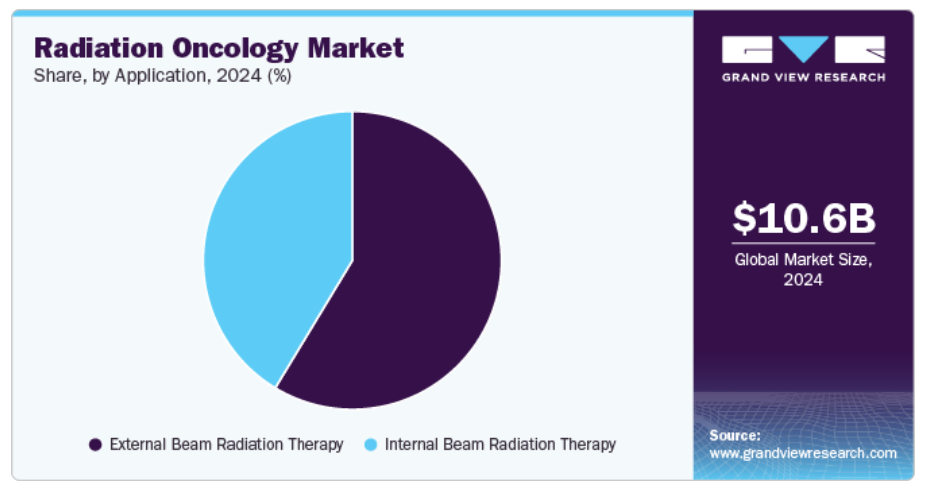

リニアック(線形加速器)や小型の先進放射線治療システムを含む外部照射療法(EBRT)市場は、さまざまな種類のがんの治療への導入が増加しているため、2024年には市場全体で最大の収益シェアを占めました。さらに、EBRT製品は、従来の治療法に比べて副作用が少なく、初期段階で腫瘍を死滅させる能力が高い。さらに、急速な技術の進歩と様々ながん治療におけるこのような技術の研究が、リニアックとMR-リニアックの需要を増加させ、市場の成長に寄与しています。

リニアック(LINAC)は、レーダーのようなマイクロ波技術を使用して、腫瘍部位の近くに高エネルギーの電子やX線を照射し、周囲の健康な組織を温存することで腫瘍細胞を破壊します。新しい線形加速器の導入が市場成長に貢献。例えば、2024年5月、エレクタは最新のリニアック(線形加速器)システムであるEvoの発売を発表。Evoは、先進的な高精細画像、AIを活用した画像処理を特徴としており、標準的な画像誘導放射線治療の強化だけでなく、オフラインおよびオンライン適応放射線治療の両方をサポートするように設計されています。この汎用性の高いCT-Linacにより、臨床医は各患者の特定のニーズに合わせて放射線治療技術を調整することができます。エレクタは、European Society for Radiotherapy and Oncology(ヨーロッパ放射線治療・腫瘍学会)の年次大会期間中にスコットランドのグラスゴーで開催されたヨーロッパ最大の放射線腫瘍産業展示会ESTRO 2024でEvoを紹介しました。

技術的洞察

IMRTセグメントは、2024年に24.06%の最大の売上シェアを占めました。これは、治療ニーズが満たされていない国々で、治療に対する大きな需要があり、技術的に高度な強度変調放射線治療(IMRT)の利用可能性が高まっていることに起因しています。しかし、ブラキセラピーは、採用率が高く副作用のリスクが少ないという利点があるため、予測期間中に最も急成長する分野と推定されます。

3D-CRTは、放射線ビームが腫瘍の寸法に一致するように投影されるため、医師は腫瘍の正確な寸法を把握することができ、健康な組織への損傷を抑えることができます。また、マルチリーフコリメータ(MLC)をステップ・アンド・シュート方式で使用することで、腫瘍部位により高い線量レベルの放射線を照射することができ、腫瘍を縮小・破壊する効果が高まります。3D-CRTは、頭頸部がん、肝臓がん、前立腺がん、肺がん、脳腫瘍の治療に使用されています。

ブラキセラピーの進歩により、正確で標的を絞った線量の照射が可能になり、患者に合わせた治療オプションが提供されます。この技術は主に前立腺がんの治療に用いられています。従来の処置に比べ、有効性の向上とセットアップ時間の短縮が、世界のブラキセラピー分野を牽引しています。さらに、ブラキセラピーに関連する製品に対する支援的な償還政策は、治療費を削減し、それによって患者が治療を利用することを奨励しています。2025年2月、Saskatchewan Cancer Agency (SCA)は、子宮頸がん治療のゴールドスタンダードと考えられている特殊で高度に標的化された放射線療法である、間質性高線量率(HDR)婦人科ブラキセラピー・プログラムの開始を発表しました。このプログラムがサスカチュワン州で利用可能になったことで、患者はこの先進治療を受けるために州外に行く必要がなくなりました。

アプリケーションインサイト

前立腺がんに対するEBRT分野は、2024年に58.65%の最大の売上シェアを占め、予測期間中もその優位性を維持すると予測されています。これは、世界的ながん罹患率の上昇と、がんセンターや病院によるEBRTシステムの採用増加によるものです。例えば、2021年9月、Unicancer社は、ヨーロッパの患者に個別化治療を提供する目的で、ClearRTを搭載した複数のアキュレイ社のRadixact Systemsを買収しました。ユニキャンサーはフランスの病院ネットワークで、年間53万人のがん患者に治療を提供しています。

IBRT市場は、発展途上国における癌の有病率の増加や製品の普及拡大により、予測期間中に大きな成長が見込まれます。IBRTは、主に乳がん手術と併用されます。乳房腫瘍に対するブラキセラピーには、間質性ブラキセラピーや腔内ブラキセラピーなど、装置を設置するためのさまざまな処置が含まれます。乳がんに対して最も多く行われている処置は腔内ブラキセラピーです。米国国立がん研究所(NCI)が発表した研究によると、全乳房照射(WBI)と加速乳房部分照射(APBI)は乳がん患者のがん再発率を低下させることが示されています。さらに、婦人科がんは、さまざまなブラキセラピーの処置によって治療されることがほとんどです。

地域別洞察

北米放射線腫瘍産業は、有利な政府のイニシアチブと技術的に高度な放射線治療機器の利用可能性により、2024年に47.16%の収益シェアで世界を支配しました。さらに、同地域の市場シェアを拡大しようとする主要企業の積極的な参入が、市場の成長を後押ししています。例えば、2021年12月、MVision AIはMedron Medical Systemsと提携し、MVisionのAI放射線治療技術をカナダで販売することになりました。AI技術の使用は高い精度を提供し、患者の予後改善につながります。

米国の放射線腫瘍学市場の動向

米国の放射線腫瘍産業は、強力な技術革新、高い医療費、確立されたがん治療インフラから利益を得ています。陽子線治療や画像誘導放射線治療(IGRT)のような先進モダリティの普及が需要を後押し。さらに、高齢者人口の増加、がん罹患率の増加、メディケアや民間保険会社による支援的な償還政策が市場拡大に大きく寄与しています。活発な研究開発と頻繁な臨床試験により、治療の精度とアクセシビリティがさらに向上し、米国は放射線腫瘍学の世界的リーダーとなっています。

ヨーロッパ放射線腫瘍学市場の動向

ヨーロッパの放射線腫瘍産業は、普遍的な医療アクセス、がん罹患率の上昇、公立病院における政府資金によって牽引されています。各国は、リニアック加速器のアップグレードや放射線治療ワークフローへのAIの統合に投資しています。腫瘍学研究におけるEU全体の共同研究は、技術革新と早期の技術採用を促進します。国民の意識向上キャンペーンや国の検診プログラムが早期診断率をさらに高め、放射線治療の需要を後押ししています。国境を越えた放射線治療ネットワークの統合も、がん治療へのアクセスと標準化を向上させます。

英国の放射線腫瘍産業は、放射線治療機器の近代化など、がん治療インフラに対するNHSの投資によって成長しています。がん戦略のような政府の支援によるイニシアチブは、早期発見と治療への迅速なアクセスを重視しています。乳がんや肺がんの罹患率の高さと中央集中型の放射線治療ネットワークが放射線治療の需要を支えています。AIと適応放射線治療の統合は、臨床試験への積極的な参加とともに、NHSトラスト全体のイノベーションと最先端技術の採用を後押ししています。

ドイツの放射線腫瘍産業は、その強固な医療制度、がん治療への広範なアクセス、医療技術への多額の投資が成長の原動力となっています。一人当たりの医療費の高さと強力な製造基盤が、先進的な放射線システムの現地開発と展開を支えています。加えて、ドイツでは高齢化が進んでおり、がんの診断件数も増加していることから、治療需要が高まっています。腫瘍学研究における官民パートナーシップや、治療計画・提供システムの継続的なアップグレードが、この技術先進国の市場拡大に拍車をかけています。

アジア太平洋地域の放射線腫瘍学市場の動向

アジア太平洋地域の放射線腫瘍産業は、医療インフラの改善、患者の意識レベルの向上、満たされていない患者ニーズの高さから、予測期間中に世界的に最も急成長すると予測されています。加えて、同地域におけるがん負担の増加や主要プレーヤーへの資金援助は、同分野の成長に有利な機会を提供すると期待されています。Globocanの報告書2020によると、この地域では約950万人が新たにがんと診断され、580万人がこの病気が原因で死亡しています。

中国の放射線腫瘍産業は、がん負担の増加、大規模な人口基盤、腫瘍学インフラの改善に対する政府の取り組みにより、急速に拡大しています。健康中国2030」イニシアティブは、放射線治療センターへの投資と腫瘍専門医の養成を支援しています。都市化と医療改革により、治療へのアクセスも向上しています。費用対効果の高い放射線治療ソリューションを提供する国内企業も台頭。強度変調放射線治療(IMRT)と定位体放射線治療(SBRT)の採用増加は、技術の進歩と臨床基準の向上を反映しています。

日本の放射線腫瘍産業の成長は、高齢者人口が多いこと、医療インフラが発達していること、精密放射線治療技術が早くから採用されていることに起因しています。陽子線治療はすでに確立されており、がん研究に対する政府の多額の投資が開発を加速。先進治療に対する好意的な償還と、がんの早期発見に対する社会的認知が臨床需要を促進。さらに、学術界と産業界の連携が技術革新を支え、国民健康保険が高度な放射線腫瘍学サービスを広く利用できるようにしています。

南米放射線腫瘍市場の動向

ラテンアメリカの放射線腫瘍産業は、がん罹患率の上昇、医療インフラの改善、がん治療への官民投資の拡大が成長の原動力となっています。ブラジルやメキシコなどの国々では、放射線治療センターを拡張し、IMRTや3Dコンフォーマル放射線治療へのアクセスを増やしています。国際的な協力関係や研修プログラムにより、臨床能力が向上しています。医療格差による制限はあるものの、認知度の向上と保険へのアクセスにより、この地域全体で放射線治療への患者アクセスが拡大しています。

中東アフリカ放射線腫瘍学市場の動向

中東アフリカ(MEA)の放射線腫瘍産業は、医療近代化への政府投資と腫瘍学への関心の高まりにより成長を遂げています。UAEやサウジアラビアなどの湾岸諸国では最先端のがんセンターが設立され、アフリカでは国際的なNGOやパートナーシップによる支援が行われています。がんに対する意識の高まり、都市化、民間医療の拡大により、放射線サービスへのアクセスも向上しています。しかし、成長にはばらつきがあり、裕福な国ほど急速に発展しています。

放射線腫瘍学の主要企業の洞察

放射線腫瘍産業の主要企業は、放射線治療の革新、製品上市、M&Aなどの成長戦略に注力しています。例えば、生物学的誘導放射線治療(BgRT)のパイオニア企業であるRefleXion Medical社は、2022年6月に、個別化放射線治療のための治療計画と照射を指示するためにがん生物学を使用する力に焦点を当てた初のシンポジウムを発表しました。さらに、2021年10月、シーメンス・ヘルスイニアスAGは、UCヘルス陽子線治療センターと共同で、症候性骨転移の治療に対するフラッシュ療法のFAST-01の登録を完了しました。

放射線腫瘍学の主要企業

放射線腫瘍市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Varian Medical Systems, Inc.

- Elekta AB

- Accuray Incorporated

- IBA Radiopharma Solutions

- BD (Becton, Dickinson and Company)

- Isoray Inc.

- Mevion Medical Systems

- Nordion, Inc.

- NTP Radioisotopes SOC Ltd.

- Curium

- ViewRay Technologies, Inc.

最近の開発

- 2025年4月、ZEISS Medical Technology社はINTRABEAM 700システムをFDAの510(k)認可を受け、現代の腫瘍学の進歩へのコミットメントを再確認しました。この次世代プラットフォームは、ロボット支援による術中放射線治療(IORT)の精度を実現します。INTRABEAM 700は、デジタルファーストの設計により、ワークフローを合理化し、接続性を高めることで、神経腫瘍学および乳がん治療において重要な臨床的価値を提供します。

- 2024年3月、アストラゼネカは、次世代ラジオコンジュゲート(RC)の開発に特化した臨床段階のバイオ医薬品企業であるフュージョン・ファーマシューティカルズ社を買収する最終合意を発表しました。この買収は、化学療法や放射線療法といった従来型の治療法から、より精密で標的を絞った治療法へとシフトすることで、がん治療に革命を起こすというアストラゼネカのミッションにおいて、大きな前進を意味します。

- 2023年2月、がん治療薬のリフレクシオン・メディカル社は、米国食品医薬品局(FDA)から、早期がんおよび末期がんの両方を対象とした画期的な治療法であるSCINTIX生物学的誘導放射線療法の最初の販売許可を取得したと発表しました。この画期的な治療法は、早期癌と末期癌の両方を対象として設計された画期的な治療法です。

世界の放射線腫瘍学市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関して、Grand View Research社は世界の放射線腫瘍学市場レポートを種類、技術、用途、地域に基づいて細分化しています:

- 種類の展望(売上高、百万米ドル、2018年〜2030年)

- 外部ビーム放射線療法

- リニアック

- 小型先進放射線治療システム

- サイバーナイフ

- ガンマナイフ

- トモセラピー

- 陽子線治療

- サイクロトロン

- シンクロトロン

- 内部ビーム放射線治療

- ブラキセラピー

- 種子

- アプリケータとアフターローダ

- 電子ブラキセラピー

- 全身放射線治療

- その他

- ブラキセラピー

- 外部ビーム放射線療法

- 技術の展望(売上高、百万米ドル、2018年~2030年)

- 外部ビーム放射線療法

- 画像誘導放射線治療(IGRT)

- 強度変調放射線治療(IMRT)

- 定位技術

- 陽子線治療

- 3Dコンフォーマル放射線治療(3D CRT)

- 体積変調アーク治療(VMAT)

- ブラキセラピー

- 低線量率ブラキセラピー

- 高線量率ブラキセラピー

- 外部ビーム放射線療法

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- 外部照射療法

- 前立腺がん

- 乳がん

- 肺がん

- 頭頸部がん

- 大腸がん

- その他

- 放射線治療

- 前立腺がん

- 婦人科癌

- 子宮頸がん

- 乳がん

- 陰茎がん

- その他

- 外部照射療法

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- その他のアジア太平洋地域

- 南米アメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカのその他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 中東アフリカ諸国以外

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 技術

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 種類の展望

2.2.2. 技術展望

2.2.3. アプリケーション展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 放射線腫瘍学市場の変数、動向、範囲

3.1. 市場区分と範囲

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場動向と展望

3.4. 市場ダイナミクス

3.4.1. 放射線治療の普及

3.4.2. 放射線治療の技術進歩

3.4.3. がん有病率の上昇

3.4.4. 医療費の増加

3.4.5. 放射性医薬品への応用の増加

3.5. 市場阻害要因分析

3.5.1. 熟練した放射線治療専門家の不足

3.5.2. 不十分な放射線インフラ

3.5.3. 放射線治療の副作用タイプ別分析ツール

3.5.4. ポーターのファイブフォース分析

3.5.5. PESTEL分析

第4章. 放射線腫瘍学市場 種類の推定とトレンド分析

4.1. 放射線腫瘍学市場 種類の動向分析

4.2. 放射線腫瘍学市場の種類別推定・予測

4.3. 外部照射療法

4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

4.3.2. リニアック

4.3.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.3.3. 小型先進放射線治療システム

4.3.3.1. 2018~2030年の市場推定と予測(USD Million)

4.3.3.2. サイバーナイフ

4.3.3.2.1. 2018~2030年の市場推定・予測(USD Million)

4.3.3.3. ガンマナイフ

4.3.3.3.1. 2018~2030年の市場推定と予測(USD Million)

4.3.3.4. トモセラピー

4.3.3.4.1. 2018~2030年の市場推定と予測(USD Million)

4.3.4. 陽子線治療

4.3.4.1. 2018~2030年の市場予測(百万米ドル)

4.3.4.2. サイクロトロン

4.3.4.2.1. 2018~2030年の市場推定と予測(百万米ドル)

4.3.4.3. シンクロトロン

4.3.4.3.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4. 内部ビーム放射線治療

4.4.1. 2018~2030年の市場推定と予測(USD Million)

4.4.2. ブラキセラピー

4.4.2.1. 2018~2030年の市場推定と予測(USD Million)

4.4.2.2. 種子

4.4.2.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2.3. アプリケーターとアフターローダー

4.4.2.3.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2.4. 電子ブラキセラピー

4.4.2.4.1. 2018~2030年の市場推定と予測(USD Million)

4.4.3. 全身放射線療法

4.4.3.1. 2018~2030年の市場推定と予測(USD Million)

4.4.4. その他

4.4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章. 放射線腫瘍学市場 技術の推定と動向分析

5.1. 放射線腫瘍学市場 技術動向分析

5.2. 放射線腫瘍学市場の推定と予測、技術別

5.3. 外部照射療法

5.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.3.2. 画像誘導放射線治療(IGRT)

5.3.2.1. 2018~2030年の市場予測(百万米ドル)

5.3.3. 強度変調放射線治療(IMRT)

5.3.3.1. 2018~2030年の市場推定と予測(百万米ドル)

5.3.4. 定位技術

5.3.4.1. 2018~2030年の市場予測(百万米ドル)

5.3.5. 陽子線治療

5.3.5.1. 2018~2030年の市場予測(百万米ドル)

5.3.6. 3Dコンフォーマル放射線治療(3D CRT)

5.3.7. 体積変調アーク治療(VMAT)

5.3.7.1. 2018~2030年の市場推定と予測(USD Million)

5.4. ブラキセラピー

5.4.1. 2018~2030年の市場推定と予測(USD Million)

5.4.2. 低線量率ブラキセラピー

5.4.2.1. 2018~2030年の市場推定と予測(USD Million)

5.4.3. 高線量率ブラキセラピー

5.4.3.1. 2018~2030年の市場推定と予測(USD Million)

第6章. 放射線腫瘍学市場 アプリケーションの推定と動向分析

6.1. 放射線腫瘍学市場 アプリケーション動向分析

6.2. 放射線腫瘍学市場の推定と予測:最終用途別

6.3. 外部照射療法

6.3.1. 2018年から2030年までの市場推定と予測(USD Million)

6.3.2. 前立腺がん

6.3.2.1. 2018~2030年の市場予測(百万米ドル)

6.3.3. 乳がん

6.3.3.1. 2018~2030年の市場予測(百万米ドル)

6.3.4. 肺がん

6.3.4.1. 2018~2030年の市場予測(百万米ドル)

6.3.5. 頭頸部がん

6.3.5.1. 2018~2030年の市場予測(百万米ドル)

6.3.6. 大腸がん

6.3.6.1. 2018~2030年の市場予測(百万米ドル)

6.3.7. その他

6.3.7.1. 2018年から2030年までの市場推定と予測(USD Million)

6.4. 内部ビーム放射線治療

6.4.1. 2018~2030年の市場推定と予測(USD Million)

6.4.2. 前立腺がん

6.4.2.1. 2018~2030年の市場予測(百万米ドル)

6.4.3. 乳がん

6.4.3.1. 2018~2030年の市場予測(百万米ドル)

6.4.4. 肺がん

6.4.4.1. 2018~2030年の市場予測(百万米ドル)

6.4.5. 頭頸部がん

6.4.5.1. 2018~2030年の市場予測(百万米ドル)

6.4.6. 大腸がん

6.4.6.1. 2018~2030年の市場予測(百万米ドル)

6.4.7. その他

6.4.7.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章. 放射線腫瘍学市場 地域別推定と動向分析

7.1. 放射線腫瘍学市場の地域別シェア(2024年・2030年

7.2. 地域別市場シェア分析、2024年および2030年

7.3. 地域別市場ダッシュボード

7.4. 世界の地域別市場スナップショット

7.5. 市場規模、および予測トレンド分析、2018〜2030年

7.6. 南米アメリカ

7.6.1. 北米の放射線腫瘍学市場、2018年〜2030年 (百万米ドル)

7.6.2. 米国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 米国の放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.6.3. カナダ

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. カナダの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.6.4. メキシコ

7.6.4.1. 主要国のダイナミクス

7.6.4.2. 競争シナリオ

7.6.4.3. 規制の枠組み

7.6.4.4. メキシコの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.7. ヨーロッパ

7.7.1. ヨーロッパの放射線腫瘍学市場、2018年〜2030年 (百万米ドル)

7.7.2. 英国

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. イギリスの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.7.3. ドイツ

7.7.3.1. 主要国のダイナミクス

7.7.3.2. 競争シナリオ

7.7.3.3. 規制の枠組み

7.7.3.4. ドイツの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.7.4. フランス

7.7.4.1. 主要国のダイナミクス

7.7.4.2. 競争シナリオ

7.7.4.3. 規制の枠組み

7.7.4.4. フランスの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.7.5. イタリア

7.7.5.1. 主要国のダイナミクス

7.7.5.2. 競争シナリオ

7.7.5.3. 規制の枠組み

7.7.5.4. イタリアの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.7.6. スペイン

7.7.6.1. 主要国のダイナミクス

7.7.6.2. 競争シナリオ

7.7.6.3. 規制の枠組み

7.7.6.4. スペインの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.7.7. デンマーク

7.7.7.1. 主要国の動向

7.7.7.2. 競争シナリオ

7.7.7.3. 規制の枠組み

7.7.7.4. デンマークの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.7.8. スウェーデン

7.7.8.1. 主要国の動向

7.7.8.2. 競争シナリオ

7.7.8.3. 規制の枠組み

7.7.8.4. スウェーデンの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.7.9. ノルウェー

7.7.9.1. 主要国の動向

7.7.9.2. 競争シナリオ

7.7.9.3. 規制の枠組み

7.7.9.4. ノルウェーの放射線腫瘍学市場、2018年~2030年 (百万米ドル)

7.8. アジア太平洋地域

7.8.1. アジア太平洋地域の放射線腫瘍学市場、2018年~2030年(USD Million)

7.8.2. 日本

7.8.2.1. 主要国のダイナミクス

7.8.2.2. 競争シナリオ

7.8.2.3. 規制の枠組み

7.8.2.4. 日本の放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.8.3. 中国

7.8.3.1. 主要国のダイナミクス

7.8.3.2. 競争シナリオ

7.8.3.3. 規制の枠組み

7.8.3.4. 中国の放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.8.4. インド

7.8.4.1. 主要国のダイナミクス

7.8.4.2. 競争シナリオ

7.8.4.3. 規制の枠組み

7.8.4.4. インドの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.8.5. オーストラリア

7.8.5.1. 主要国のダイナミクス

7.8.5.2. 競争シナリオ

7.8.5.3. 規制の枠組み

7.8.5.4. オーストラリアの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.8.6. タイ

7.8.6.1. 主要国のダイナミクス

7.8.6.2. 競争シナリオ

7.8.6.3. 規制の枠組み

7.8.6.4. タイの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.8.7. 韓国

7.8.7.1. 主要国のダイナミクス

7.8.7.2. 競争シナリオ

7.8.7.3. 規制の枠組み

7.8.7.4. 韓国の放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.9. 南米アメリカ

7.9.1. 南米の放射線腫瘍学市場、2018年〜2030年 (百万米ドル)

7.9.2. ブラジル

7.9.2.1. 主要国のダイナミクス

7.9.2.2. 競争シナリオ

7.9.2.3. 規制の枠組み

7.9.2.4. ブラジルの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.9.3. アルゼンチン

7.9.3.1. 主要国のダイナミクス

7.9.3.2. 競争シナリオ

7.9.3.3. 規制の枠組み

7.9.3.4. アルゼンチンの放射線腫瘍学市場、2018年~2030年 (百万米ドル)

7.10. 中東アフリカ

7.10.1. 中東アフリカの放射線腫瘍学市場、2018年〜2030年 (百万米ドル)

7.10.2. 南アフリカ

7.10.2.1. 主要国のダイナミクス

7.10.2.2. 競争シナリオ

7.10.2.3. 規制の枠組み

7.10.2.4. 南アフリカの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.10.3. サウジアラビア

7.10.3.1. 主要国の動向

7.10.3.2. 競争シナリオ

7.10.3.3. 規制の枠組み

7.10.3.4. サウジアラビアの放射線腫瘍学市場、2018年〜2030年(百万米ドル)

7.10.4. アラブ首長国連邦

7.10.4.1. 主要国の動向

7.10.4.2. 競争シナリオ

7.10.4.3. 規制の枠組み

7.10.4.4. UAEの放射線腫瘍学市場、2018年~2030年(百万米ドル)

7.10.5. クウェート

7.10.5.1. 主要国の動向

7.10.5.2. 競争シナリオ

7.10.5.3. 規制の枠組み

7.10.5.4. クウェートの放射線腫瘍学市場、2018年~2030年(百万米ドル)

第8章. 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 戦略マッピング

8.4. 企業市場シェア分析、2024年

8.5. 企業プロフィール

8.5.1. バリアンメディカルシステムズ

8.5.1.1. 概要

8.5.1.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアティブ

8.5.2. エレクタAB

8.5.2.1. 概要

8.5.2.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアティブ

8.5.3. アキュレイ社

8.5.3.1. 概要

8.5.3.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアティブ

8.5.4. IBA ラジオファーマ・ソリューションズ

8.5.4.1. 概要

8.5.4.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアティブ

8.5.5. BD(ベクトン・ディッキンソン・アンド・カンパニー)

8.5.5.1. 概要

8.5.5.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアティブ

8.5.6. イソレイ

8.5.6.1. 概要

8.5.6.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアティブ

8.5.7. メビオンメディカルシステムズ

8.5.7.1. 概要

8.5.7.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアティブ

8.5.8. ノルディオン

8.5.8.1. 概要

8.5.8.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアティブ

8.5.9. NTPラジオアイソトープSOC社

8.5.9.1. 概要

8.5.9.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアティブ

8.5.10. キュリウム

8.5.10.1. 概要

8.5.10.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアティブ

8.5.11. ビューレイテクノロジー社

8.5.11.1. 概要

8.5.11.2. 業績(純収入/売上高/EBITDA/売上総利益)

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 放射線腫瘍学の世界市場:種類別、2018年〜2030年(百万米ドル)

表3 放射線腫瘍学の世界市場:技術別、2018年〜2030年(百万米ドル)

表4 放射線腫瘍学の世界市場:最終用途別、2018年〜2030年(百万米ドル)

表5 放射線腫瘍学の世界市場、地域別、2018年〜2030年 (百万米ドル)

表6 北米放射線腫瘍学市場:国別、2018年〜2030年(百万米ドル)

表7 北米放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表8 北米放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表9 北米放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表10 米国の放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表11 米国の放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表12 米国の放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表13 カナダ放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表14 カナダ放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表15 カナダ放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表16 ヨーロッパ放射線腫瘍学市場:国別、2018年〜2030年(百万米ドル)

表17 ヨーロッパ放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表18 ヨーロッパアメリカ放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表19 ヨーロッパアメリカの放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表20 英国放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表21 英国放射線腫瘍学市場:技術別:2018年〜2030年(百万米ドル)

表22 英国放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表23 ドイツ放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表24 ドイツ放射線腫瘍学市場:技術別:2018年〜2030年(百万米ドル)

表25 ドイツ放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表26 フランス放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表27 フランス放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表28 フランス放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表29 イタリア放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表30 イタリア放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表31 イタリア放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表32 スペイン放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表33 スペイン放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表34 スペイン放射線腫瘍学市場:最終用途別:2018〜2030年(USD Million)

表35 デンマークの放射線腫瘍学市場:種類別、2018〜2030年(USD Million)

表36 デンマークの放射線腫瘍学市場:技術別:2018〜2030年(百万米ドル)

表37 デンマークの放射線腫瘍学市場:最終用途別:2018〜2030年(USD Million)

表38 デンマークの放射線腫瘍学市場:最終用途別、2018〜2030年(百万米ドル)

表39 スウェーデンの放射線腫瘍学市場:種類別、2018〜2030年(百万米ドル)

表40 スウェーデンの放射線腫瘍学市場:技術別:2018〜2030年(百万米ドル)

表41 スウェーデンの放射線腫瘍学市場:最終用途別:2018〜2030年(USD Million)

表42 ノルウェー放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表43 ノルウェー放射線腫瘍学市場:技術別:2018〜2030年(百万米ドル)

表44 ノルウェーの放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表45 アジア太平洋地域の放射線腫瘍学市場:国別、2018年〜2030年(百万米ドル)

表46 アジア太平洋地域の放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表47 アジア太平洋地域の放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表48 アジア太平洋地域の放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表49 日本の放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表50 日本の放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表51 日本の放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表52 中国放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表53 中国放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表54 中国放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表55 インド放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表56 インド放射線腫瘍学市場:技術別:2018年〜2030年(百万米ドル)

表57 インド放射線腫瘍学市場:最終用途別:2018年〜2030年(百万米ドル)

表58 オーストラリア放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表59 オーストラリア放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表60 オーストラリア放射線腫瘍学市場:最終用途別、2018年〜2030年(USD Million)

表61 タイ放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表62 タイ放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表63 タイ放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表64 韓国放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表65 韓国放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表66 韓国放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表67 南米放射線腫瘍学市場:国別、2018年〜2030年(百万米ドル)

表68 南米放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表69 南米放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表70 南米放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表71 ブラジル放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表72 ブラジル放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表73 ブラジルの放射線腫瘍学市場:最終用途別、2018年〜2030年(USD Million)

表74 メキシコ放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表75 メキシコ放射線腫瘍学市場:技術別:2018〜2030年(百万米ドル)

表76 メキシコ放射線腫瘍学市場:最終用途別:2018〜2030年(百万米ドル)

表77 アルゼンチンの放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表78 アルゼンチンの放射線腫瘍学市場:技術別:2018年-2030年(USD Million)

表79 アルゼンチンの放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表80 中東・アフリカ放射線腫瘍学市場:国別、2018年〜2030年(百万米ドル)

表81 中東・アフリカ放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表82 中東・アフリカ放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表83 中東・アフリカ放射線腫瘍学市場:最終用途別:2018年〜2030年(USD Million)

表84 南アフリカの放射線腫瘍学市場:種類別、2018年〜2030年(百万米ドル)

表85 南アフリカの放射線腫瘍学市場:技術別:2018年〜2030年(USD Million)

表86 南アフリカの放射線腫瘍学市場:最終用途別、2018年〜2030年(百万米ドル)

表87 サウジアラビアの放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表88 サウジアラビアの放射線腫瘍学市場:技術別:2018〜2030年(USD Million)

表89 アラブ首長国連邦の放射線腫瘍学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表90 UAE放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表91 UAE放射線腫瘍学市場:技術別:2018〜2030年(百万米ドル)

表92 UAE放射線腫瘍学市場:最終用途別:2018〜2030年(百万米ドル)

表93 クウェートの放射線腫瘍学市場:種類別、2018年〜2030年(USD Million)

表94 クウェートの放射線腫瘍学市場:技術別、2018年〜2030年(百万米ドル)

表95 クウェートの放射線腫瘍学市場:最終用途別、2018年〜2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場形成と検証

図7 放射線腫瘍学市場のセグメンテーション

図8 市場スナップショット(2024年

図9 市場動向と展望

図10 市場ドライバー関連性分析(現在と将来への影響)

図11 市場阻害要因の関連性分析(現状と将来への影響)

図12 要因別SWOT分析(政治・法律、経済、技術)

図13 ポーターのファイブフォース分析

図14 放射線腫瘍学市場: 種類別動向分析

図15 放射線腫瘍学市場: 種類の展望と要点

図16 外部照射放射線療法市場の推定と予測(2018年~2030年

図17 線形加速器(リニアック)市場の推定と予測、2018年~2030年

図18 小型先進放射線治療システム市場の予測・予測、2018年~2030年

図19 サイバーナイフ市場の推定と予測、2018年~2030年

図20 ガンマナイフ市場の推定と予測、2018年~2030年

図21 トモセラピー市場の推定と予測、2018年~2030年

図22 陽子線治療市場の推定と予測、2018年~2030年

図23 サイクロトロン市場の推定と予測、2018年~2030年

図24 シンクロトロン市場の推定と予測、2018年~2030年

図25 内部ビーム放射線療法市場の推定と予測、2018年~2030年

図26 ブラキセラピー市場の推定と予測、2018年~2030年

図27 シード市場の推定と予測、2018年~2030年

図28 アプリケーターとアフターローダー市場の推定と予測、2018年~2030年

図29 電子ブラキセラピー市場の推定と予測、2018年~2030年

図30 全身性ビーム放射線療法市場の推定と予測、2018年~2030年

図31 その他の市場の推定と予測、2018年~2030年

図32 放射線腫瘍学市場: 技術動向分析

図33 放射線腫瘍学市場: 技術の展望と要点

図34 外照射放射線療法市場の推定と予測、2018年~2030年

図35 画像誘導放射線治療(IGRT)市場の推定と予測、2018~2030年

図36 強度変調放射線治療(IMRT)市場の推定と予測、2018年~2030年

図37 定位技術市場の推定と予測、2018年~2030年

図38 陽子線治療市場の推定と予測、2018年~2030年

図39 3Dコンフォーマル放射線治療(3D CRT)市場の推定と予測、2018年~2030年

図40 体積変調アーク治療(VMAT)市場の推定と予測、2018年~2030年

図41 ブラキセラピー市場の推定と予測、2018年~2030年

図42 低線量率ブラキセラピー市場の推定と予測、2018年~2030年

図43 高線量率ブラキセラピー市場の推定と予測、2018年~2030年

図44 放射線腫瘍学市場: アプリケーション移動分析

図45 放射線腫瘍学市場: アプリケーションの展望と要点

図46 外部照射放射線療法市場の推定と予測、2018年~2030年

図47 前立腺がん市場の推定と予測(2018年~2030年

図48 乳がん市場の推定と予測(2018年〜2030年

図49 肺がん市場の推定と予測、2018年~2030年

図50 頭頸部がん市場の推定と予測、2018年〜2030年

図51 大腸がん市場の推定と予測、2018年~2030年

図52 その他市場の推定と予測、2018年~2030年

図53 内照射療法市場の推定と予測、2018年~2030年

図54 前立腺がん市場の推定と予測、2018年~2030年

図55 婦人科がん市場の推定と予測、2018年~2030年

図56 子宮頸がん市場の推定と予測、2018年~2030年

図57 乳がん市場の推定と予測、2018年~2030年

図58 陰茎がん市場の推定と予測、2018年〜2030年

図59 その他市場の推定と予測、2018年~2030年

図60 地域別展望、2024年および2030年

図61 世界の放射線腫瘍学市場: 地域移動分析

図62 北米放射線腫瘍学市場、2018年〜2030年(百万米ドル)

図63 米国放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図64 カナダ放射線腫瘍学市場:2018年〜2030年(USD Million)

図65 メキシコ放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図66 ヨーロッパ放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図67 ドイツ放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図68 英国放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図69 フランス放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図70 イタリア放射線腫瘍学市場:2018年~2030年(百万米ドル)

図71 スペイン放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図72 デンマーク放射線腫瘍学市場:2018〜2030年(百万米ドル)

図73 スウェーデンの放射線腫瘍学市場:2018年~2030年(百万米ドル)

図74 ノルウェー放射線腫瘍学市場:2018年~2030年(百万米ドル)

図75 アジア太平洋地域の放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図76 日本放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図77 中国放射線腫瘍学市場、2018年〜2030年(百万米ドル)

図78 インド放射線腫瘍学市場、2018年〜2030年(百万米ドル)

図79 オーストラリア放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図80 韓国放射線腫瘍学市場:2018年~2030年(百万米ドル)

図81 タイ放射線腫瘍学市場:2018年~2030年(百万米ドル)

図82 南米放射線腫瘍学市場、2018年〜2030年(百万米ドル)

図83 ブラジル放射線腫瘍学市場:2018年~2030年(百万米ドル)

図84 アルゼンチン放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図85 中東・アフリカ放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図86 南アフリカの放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図87 サウジアラビアの放射線腫瘍学市場:2018年〜2030年(百万米ドル)

図88 UAE放射線腫瘍学市場:2018年~2030年(百万米ドル)

図89 クウェートの放射線腫瘍学市場:2018年〜2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/