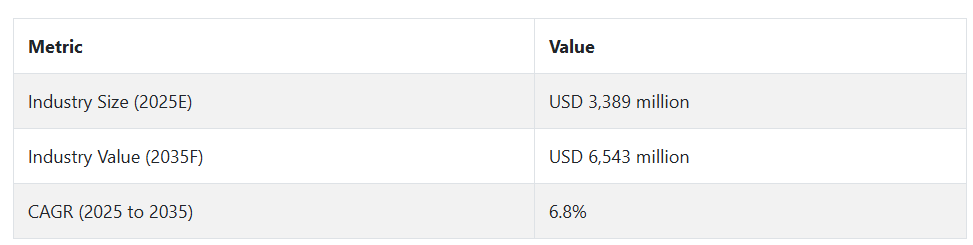

鉄道HVAC市場の原動力は?

鉄道HVAC産業は、技術革新、旅客要件の増加、快適性とエネルギー効率を提供するための厳しい規制圧力の相乗効果によって牽引されています。

世界の鉄道産業が改修されるにつれて、極端な気象条件下でも効果的な気候制御を実現できる高度なHVACシステムのニーズが高まっています。高速列車や地下鉄路線開発への投資の増加は、軽量・コンパクトでエネルギー効率の高いHVACシステムの需要を促進しています。

車内の空気品質と乗客の快適性は、旅行体験の向上とパンデミック後の健康上の必要性を提供するために、運行会社の最初の選択肢になりつつあります。HEPAろ過システム、空気品質のリアルタイムモニター、インテリジェントな温度制御などはその一例です。都市化とスマートシティの成長により、鉄道の郊外への延伸が進んでおり、高度なHVAC要件は、さまざまな居住レベルに適応し、電力使用を最適化することができます。

ヨーロッパ、アジア太平洋、北米では、より高い効率と排出レベルが導入され、鉄道事業者はシステムの交換やアップグレードを余儀なくされています。さらに、電気モーターやハイブリッドモーターへの切り替えは、電気的に作動する空調システムを設置することで緩和されています。

OEMとアフターマーケットのプレーヤーは、モジュール式のメンテナンス重視のHVACシステムを導入することで、こうしたトレンドに投資しています。鉄道HVAC産業は、世界的に脱炭素化と乗客の快適性が重視されるようになっており、2035年まで力強い成長を遂げるでしょう。

鉄道HVAC市場の地域別動向は?

北米では、都市大量輸送インフラや鉄道改修プログラムへの投資が続いており、鉄道HVAC事業への需要が高まっています。米国とカナダでは、通勤鉄道のサービス向上に力を入れており、運行中の車両にHVACの改修を施したり、新しい鉄道に最先端の空調制御装置を設置したりする需要が生まれています。この地域では、環境にやさしい低電力鉄道運行に重点を置いているため、低電力HVACシステム技術や環境にやさしい冷媒がさらに形成されています。

ヨーロッパは先進国であり、安全性、快適性、排ガスに関する厳しい規制が存在する洗練された経済国です。ヨーロッパの経済を牽引しているのはフランス、ドイツ、英国で、環境規制と高速鉄道インフラに基づき、スマートHVAC機器が広く使用されています。EUの規制は、低炭素含有低GWP冷媒とリアルタイム効率監視技術の使用を産業界に促しています。

アジア太平洋地域は、インド、日本、中国が中心的な役割を果たし、着実な成長が見込まれています。都市化、人口の増加、都市間および地下鉄インフラへの投資が、HVAC需要の増加に寄与しています。この地域の高温多湿な気候は、除湿、冷房、デュアルモードシステムといった熱帯特有の技術に対する安定した需要を生み出しています。

中東諸国は、高範囲の鉄道開発プログラムや鉄道観光の採用による開発に直面しており、一方、中南米アメリカは、大陸全体の鉄道部門のアップグレードにおけるHVACの採用がより大きな課題となっています。これらの地域の気候要件、予算、規制基準は、HVACユニットとして鉄道ネットワーク内の計画と実装に影響を与えます。

鉄道HVAC市場の課題と抑制要因は?

鉄道HVAC市場における主な課題の1つは、洗練されたシステムの資本コストの高さと、従来型の車両への設置の複雑さにあります。このようなコスト集約的な仕様は、特に発展途上国の小規模な鉄道事業者や予算に制約のある政府にとって、十分な輸送資金の割り当てを妨げる可能性があります。さらに、HVAC機器を鉄道車両に組み込むにはスペース上の制約があることが多く、エンジニアリングコストや製造コストを増加させることなく性能を維持するシステムを設計するのは困難です。

2つ目の重要な障壁は、エネルギー効率、排出、冷媒使用に関する厳しい世界基準への準拠です。「2つ目の重要な障壁は、エネルギー効率、排出、冷媒使用に関する厳しい世界基準への準拠です。

このような多様な基準に準拠することは、開発コストを上昇させ、新プラットフォームの市場投入までの時間を押し上げる可能性があります。さらに、低GWP冷媒への移行は、環境面でのメリットがあるとしても、既存のプラットフォームの再構築に伴う技術的な課題ももたらします。

メンテナンスの必要性やエネルギー使用量の多さなど、運用上の問題も普及の妨げになっています。HVAC機器は、温暖な気候では消耗が早く、エネルギー消費量も多くなる傾向があるため、列車のエネルギーシステムに負担がかかり、長期的な運転費用が増加します。さらに、コンプレッサーや電子制御ユニットなどの主要部品の不安定なサプライチェーンは、世界的な出来事によってさらに影響を受け、納期が乱れています。

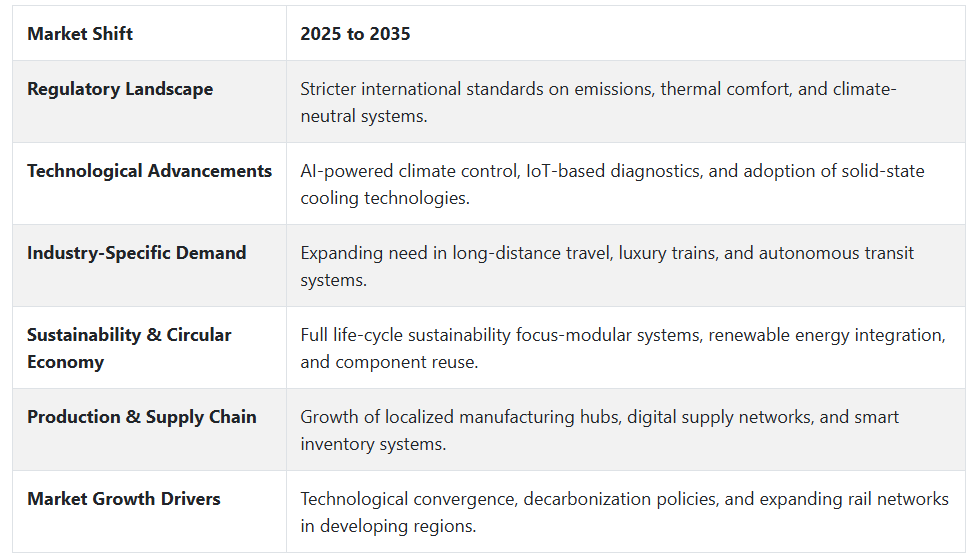

2020年から2024年までの鉄道HVAC市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、世界の鉄道用HVAC(暖房、換気、空調)市場は、鉄道インフラへの投資の増加と乗客の快適性への関心の高まりに支えられ、一貫した成長を遂げました。

この間、鉄道運輸当局は、特にヨーロッパとアジアにおいて、より厳しい環境要件と効率要件を満たすための近代化と改修の提案で精一杯でした。HVAC機器は、電力使用、スペースニーズ、騒音軽減レベルにおいて、より効率的なものに移行しました。

グリーンな公共交通機関を推進する政府の取り組みが、市場の主な推進要因のひとつ。エネルギーと排出に関する規制は、間接的にHVAC車両の仕様に影響を与え、グリーン冷媒と可変速コンプレッサーの利用をもたらしました。

気候を考慮したシステム、空気品質のリアルタイムモニタリング、インテリジェントセンサーにより、運行会社は最高のエネルギー効率でより高い快適性を提供することが可能になりました。列車管理ソフトウェアをHVACに統合し、運転の可視性を高め、予知保全を実現。

将来の展望(2025年~2035年)

今後10年間の鉄道HVACの将来は、世界的な脱炭素化の取り組みと鉄道のデジタル化の影響を受けるでしょう。HVAC産業は、車載の再生可能エネルギーベースのシステムやインテリジェントな蓄熱装置などのカーボンゼロ技術に注力する必要があります。規制機関は、鉄道車両のエネルギー効率と空気品質についてさらに厳しい基準を導入し、完全自動の適応型空調制御システムへのシフトを推進すると予想されます。

人工知能と機械学習は、環境条件や乗客の負荷にリアルタイムで対応し、エネルギーの浪費を抑えて快適性を最適化できる予測制御を通じて、HVAC運用に革命をもたらすでしょう。モジュール式HVACプラットフォームは、鉄道車両のアップグレードやライフサイクルの延長を容易にするため、広く使用されるようになるでしょう。大規模な鉄道インフラ・プロジェクトが計画されている中東、アフリカ、東南アジアで需要が拡大する見込み。

国別インサイト

米国(U.S.)

米国の鉄道空調産業は、旅客鉄道インフラ投資とエネルギー効率の高い輸送需要に牽引されて急成長しています。アムトラックのアップグレードや、ニューヨーク、シカゴ、ロサンゼルスなどの大都市における大都市交通網の開発拡大は、快適性、効率性、温度管理を確保するための高度なHVACシステムに対する技術需要に拍車をかけています。

HVAC企業は、温室効果ガス削減の米国環境保護庁(EPA)イニシアチブのフォローアップとして、例えば低排出ガスでスマートなHVACを提供しています。IoTに対応し、リアルタイムで監視され、コンパクトでモジュール化されたHVACは、車両管理における進化する要件に対応し、ペースを上げています。インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)に基づく連邦政府の投資も、鉄道インフラの強化、すなわち高密度回廊沿いへの資金支援を通じて、需要をさらに促進しています。

中国

中国は、その広大な高速鉄道(HSR)ネットワークと進行中の鉄道電化構想に支えられ、世界の鉄道用空調機器市場を量的に支配しています。国家輸送の青写真の一環として、中国は都市間および地域鉄道システムの拡大に多額の投資を続けており、これが効率的で気候変動に強いHVACシステムの大量需要を促進しています。

メーカー各社はVRFシステム、気候ニュートラル冷媒、スマート制御パネルを急速に採用し、快適性とエネルギー効率のニーズをコントロールしようとしています。さらに、政府のカーボンフリー法や2060年代持続可能性に関する法律が、より環境に優しい製品や製造方法へとサプライヤーを後押ししています。Tier-2およびTier-3都市における大量輸送の強化による近い将来の都市化が、今後10年間の普及に弾みをつけると予想。

インド

インドの鉄道用空調機器市場は、高速鉄道や地下鉄に対する政府の莫大な投資によって、世界で急成長している市場のひとつです。インド鉄道の近代化、すなわち駅の改修や車両の入れ替えに向けた政府の動きは、インドの多様な気候プロファイルに対応する効率的で信頼性の高いHVACシステムに対するインドのHVAC需要の主な原因となっています。

デリー-ミールートRRTSやムンバイ-アーメダバード新幹線のような準高速回廊の開発に伴い、極端な温度変化のもとで作動する高性能HVAC技術への注目が高まっています。

また、「Make in India」イニシアティブによる現地生産も、コスト削減と技術革新の促進に極めて重要な役割を果たしています。さらに、インドのメーカーと国際的なHVAC専門家との技術協力により、技術移転が促進され、製品の現地化が加速しています。

カテゴリー別分析

高速鉄道 – 列車の種類別

ヨーロッパとアジアでは、高速で電化された交通機関に多くの資金が流入しており、高速列車はHVAC分野の成長の最前線にあります。高速列車では、乗客の快適性を確保するために高度な冷却技術が必要です。都市化、大気汚染への懸念、短距離輸送における航空機から鉄道への移行が強力な推進力となっています。

スマートな温度制御、エネルギー回収、小型化が、性能を高める主な進歩です。中国、ドイツ、日本は高速鉄道網の整備を進めており、効率的なHVACシステムの需要は増加傾向にあります。各国政府がグリーンモビリティを重視することで、今後数年間は高速鉄道がHVAC市場成長の原動力となることは確実です。

屋根設置型システム – システムの種類別

ルーフトップ機械は、取り付けが簡単でスペースが節約でき、既存の列車に後付けできる可能性があるため、市場を占めています。ディーゼル機関車や軽便鉄道での実績があり、他の気象条件下でも効率的に動作。モジュール構造による簡単な修理・改修が可能なため、ダウンタイムの少ないメンテナンスと迅速なアップグレードが可能です。

北米や欧州の幹線鉄道では、地域鉄道や通勤列車にこの車両が導入される可能性が高い。ソーラーパネルの統合、低GWP冷媒の使用、断熱性の向上が今後のトレンドです。ルーフトップ・マウント・システムは、世界の交通運行会社が低コストのHVACシステムを好むため、今後の鉄道車両の近代化で流行するでしょう。

40 – 60 kW – 冷却能力別

40 – 60 kWの冷却能力範囲は、特に地域列車やDMU向けに急速に拡大しています。消費電力と性能のバランスが完璧で、中・長距離列車に使用できます。ヨーロッパとアジア太平洋地域は、鉄道の接続性が向上し、乗客が快適な気候を求めるようになったことから生まれた需要後の主要市場です。

この容量範囲で運転されるより効率的なシステムは、可変速コンプレッサーと適応エアフロー技術を採用し、エネルギー効率を高めています。ローカル線の運行規模が拡大し、より温暖な条件下で運転されるようになったため、この容量範囲で動作するHVAC包装は、メーカーや鉄道事業者が選択する信頼性と性能の高いソリューションとなっています。

AC – 電源別

AC HVACシステムは、複雑な電気鉄道システムとのインターフェース能力でリードしています。エネルギー効率が高く、頑丈なため、電気機関車や大型鉄道に適しています。インド、ヨーロッパ、アフリカの鉄道網の電化が進むにつれて、ACシステムの市場は拡大しています。

また、ハイブリッド方式やインバータ駆動など、より新しい技術を採用する余地もあります。ACシステムは、長期間にわたって安定した性能を発揮し、エネルギー回生ブレーキや蓄電が可能なため、鉄道事業者から高い支持を得ています。鉄道のトレンドがよりスマートでクリーンなエネルギーへと変化する中、ACハイブリッド駆動のHVACシステムは、世界のほとんどの鉄道車両市場で常に注目されています。

10,000 m³/h以上 – 風量別

風量10,000 m³/h以上のHVACユニットは、乗客が密集し、急激な温度変化が発生する高速列車やEMUでは不可欠です。これらのシステムは、客室の空気の質を改善し、湿度を管理し、HEPAやUVサニタイズなどのろ過機能をサポートします。

アジア太平洋地域では、都市交通や都市間輸送サービスの拡大により需要が急増しています。リアルタイムの気流管理やスマート診断などの技術向上により、これらのシステムは応答性とエネルギー効率を高めています。世界的な気温上昇とCOVID後の乗客の健康重視により、大容量エアフローHVACユニットは次世代の高密度列車システムの標準要件になりつつあります。

600V以上 – 電源別

この装置は、信頼性を損なうことなく、長距離にわたって高負荷の冷却を提供します。この変換は、ヨーロッパとアジア、電化が普及している国、および高電圧の鉄道に多く見られます。パワーエレクトロニクスの開発は、最近のトレンドと強化された電圧レギュレーションによって軽量に小型化され、より良いパフォーマンスを達成します。

これらのシステムは、サステナビリティ別目標を推進し、ゼロ・エミッション輸送への移行を促進します。長距離の高速電気鉄道を建設する世界では、600V以上のHVACシステムの需要も着実に増加し、優れた電力互換性と走行堅牢性を備えています。

競合分析

鉄道HVAC市場の主なプレーヤーは、シーメンス・モビリティ、三菱電機株式会社、KNORR-BREMSE AG、Liebherr Group、Emerson Electric Company、日立製作所、東芝インフラシステム&ソリューション株式会社、SONGZ AC、Lloyd Electric and Engineering、BOOYCO ENGINEERINGなどです。

鉄道HVAC市場は、特に高速鉄道網や都市交通網など、空調とエネルギー効率に優れた輸送網に対する需要の高まりとともに拡大しています。鉄道網の電化の増加、環境規制の高まり、乗客の快適さ志向が競争力学を形成しています。

スマートHVACシステム、予知保全統合、低エミッション冷媒などの技術の進歩が技術革新を促進しています。営利企業は、持続可能性と鉄道車両の全体的な性能向上に関する世界的な規制を促進するため、環境に配慮したモジュール式軽量HVACに資本投資しています。

シーメンス・モビリティ

シーメンス・モビリティは、地下鉄、地方鉄道、高速鉄道システムなどの鉄道HVACシステムの世界的なパイオニアです。スマート診断、低排出技術、エネルギー効率の高い設計を採用しています。グローバルプレイヤーとしてのシーメンスは、車両管理を可能な限り効率化するため、軽量モジュラーHVACシステムと予知保全プラットフォームを採用し、持続可能性に注力しています。

三菱電機株式会社

三菱電機は、長寿命でインバーター駆動のエネルギー効率に優れた、鉄道用の経済的なHVACソリューションを提供しています。同社は研究開発に投資し、厳しい排出規制に基づいて環境に優しいシステムを設計しています。同社の小型HVACモジュールは、アジア太平洋とヨーロッパ、特に大都市の高密度鉄道システムで使用されています。

クノールブレムゼ

KNORR-BREMSEは、インテリジェントなろ過、温度精度、ネットワークを備えたインテリジェントな高性能HVACをベースに事業を展開しています。KNORR-BREMSEは予知保全を重視し、運転員がダウンタイムを短縮できるようにします。KNORR-BREMSEは、買収や戦略的提携を通じて、空調制御製品の開発に取り組んでいます。

Liebherr グループ

Liebherrは、騒音低減、エネルギー効率、環境受容性に重点を置いた鉄道用HVACソリューションを提供しています。その設計は、過酷な条件に耐え、乗客と運転手の快適性を高めるために特別に作られています。Liebherrは、高度なシミュレーションソフトウェアを使用して空気の流れを最適化し、HVACシステムによって環境ができるだけ乱されないようにしています。

エマソン・エレクトリック社

エマソン・エレクトリック社は、制御システム、センサー、コンプレッサーを専門とする鉄道HVACバリューチェーンの主要部品サプライヤーです。一流のイノベーターとしての名声と揺るぎない冷媒技術により、エマソンは省エネソリューションと運用コストの削減で世界のOEMを支援しています。

最近の展開

- 2024年7月、Liebherr-Transportation Systems社は、Stadler Polska社のFLIRT EMUにプロパンを使用したHVACユニットを導入し、持続可能な鉄道技術へのシフトを示しました。地球温暖化係数がわずか3であるプロパンをユーティリティとするこのシステムは、従来型の冷媒に代わるエコフレンドリーな代替品であり、産業界の排出量削減努力に沿ったものです。

Fact.MRは、最近発行されたレポートの中で、各地域に位置する鉄道用HVAC市場の主要メーカーの価格、売上成長、生産能力、および技術拡張の推測に関する詳細な情報を提供しています。

鉄道HVAC市場のセグメンテーション

- 列車の種類別:

- 機関車

- 電気機関車

- ディーゼル機関車

- 旅客

- DMU

- EMU

- ライトレール/路面電車

- 地下鉄/メトロ

- モノレール

- 高速鉄道

- 機関車

- システムの種類別:

- 屋根設置型システム

- プラスチック(ポリプロピレン)

- スプリットシステム

- 冷却能力別

- 最大5 kW

- 5~10 kW

- 10~20 kW

- 20〜40kW

- 40 – 60 kW

- 60kW以上

- 電源別 :

- AC

- 直流

- 風量

- 2,000m3/hまで

- 2,000〜4,000 m3/h

- 4,000〜7,500 m3/h

- 7,500〜10,000 m3/h

- 10,000m3/h以上

- 電源別:

- 48Vまで

- 48 – 110 V

- 110 – 230 V

- 230 – 400 V

- 400 – 600 V

- 600V以上

- 地域別 :

- 北米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類と市場定義を含む産業紹介

- マクロ経済要因、市場ダイナミクス、最近の産業動向を含む動向と成功要因

- 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

- 価格分析

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 列車の種類

- システム種類

- 冷却能力

- 動力源

- 空気流量

- 電源

- 列車の種類

- 機関車

- 電気機関車

- ディーゼル機関車

- 旅客

- DMU

- EMU

- ライトレール/路面電車

- 地下鉄/メトロ

- モノレール

- 高速鉄道

- 機関車

- システムの種類別

- 屋根設置型システム

- 床下システム

- スプリットシステム

- 冷却能力別

- 最大5 kW

- 5~10キロワット

- 10~20キロワット

- 20 – 40 kW

- 40 – 60 kW

- 60kW以上

- 電源別

- 交流

- 直流

- 風量

- 最大2,000 m3/h

- 2,000〜4,000 m3/h

- 4,000〜7,500 m3/h

- 7,500〜10,000 m3/h

- 10,000m3/h以上

- 電源別

- 48Vまで

- 48 – 110 V

- 110 – 230 V

- 230 – 400 V

- 400 – 600 V

- 600 V以上

- 地域別

- 南米アメリカ

- 南米アメリカ

- 東アジア

- 南アジア&太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米の主要セグメント別および国別売上分析 2020~2024年および2025~2035年予測

- 中南米 売上高分析 2020~2024年および2025~2035年予測:主要セグメント別/国別

- 東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別、国別

- 南アジア・太平洋地域 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別、国別

- 中東・アフリカ 主要セグメント・国別売上分析 2020~2024年および2025~2035年予測

- 2035年までの販売予測:30ヶ国:トレイン種類、システムタイプ、冷却能力、電源、エアフロー、電源別

- 競合評価、主要企業による企業シェア分析、競合ダッシュボード

- 会社概要

- BOOYCO ENGINEERING

- Emerson Electric Company

- Hitachi

- KNORR-BREMSE AG

- Liebherr Group

- Lloyd Electric and Engineering

- Mitsubishi Electric Corporation

- Siemens Mobility

- SONGZ AC

- Toshiba Infrastructure Systems and Solutions Corporation

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/