この成長を後押しする重要な要因の一つは、植物由来の食事や自然由来の食品への傾向です。この素材は中立的な風味と高い煙点を持っており、主に焼き菓子、揚げ物、ドレッシングなどに使用されています。また、マーガリン、ソース、加工食品の配合にも添加されており、需要がさらに拡大しています。

食品用途以外にも、持続可能なエネルギーの取り組みにおいて中心的な役割を果たしています。各国が化石燃料の排出規制を強化し、代替エネルギー源への投資を進める中、バイオディーゼルの生産における利用が拡大しています。1 ヘクタールあたりの収穫量が比較的多く、カーボンフットプリントが良好なため、特にヨーロッパや北米では、エネルギー生産の代替燃料として有望視されています。

美容・パーソナルケア業界でも需要が高まっています。その保湿作用と抗炎症作用により、化粧品、ヘアケア製品、医薬品に人気の成分となっています。クリーンラベルの傾向が強まる中、合成添加物よりも菜種などの天然油が好まれています。

しかし、この産業は問題がないわけではありません。天候による収穫量の変動、害虫の問題、貿易の混乱などが価格や供給に影響を与える可能性があります。大豆、ヒマワリ、パームなどの他の植物油との競争力も、継続的な技術革新と産業の細分化を求めています。

一方、種子加工技術、遺伝子改良品種、有機栽培などの革新により、生産効率と製品の品質が向上することが期待されています。政府や農業団体も、特にカナダ、中国、インド、EU などの国々で、補助金や研究活動を通じて菜種栽培を奨励しています。

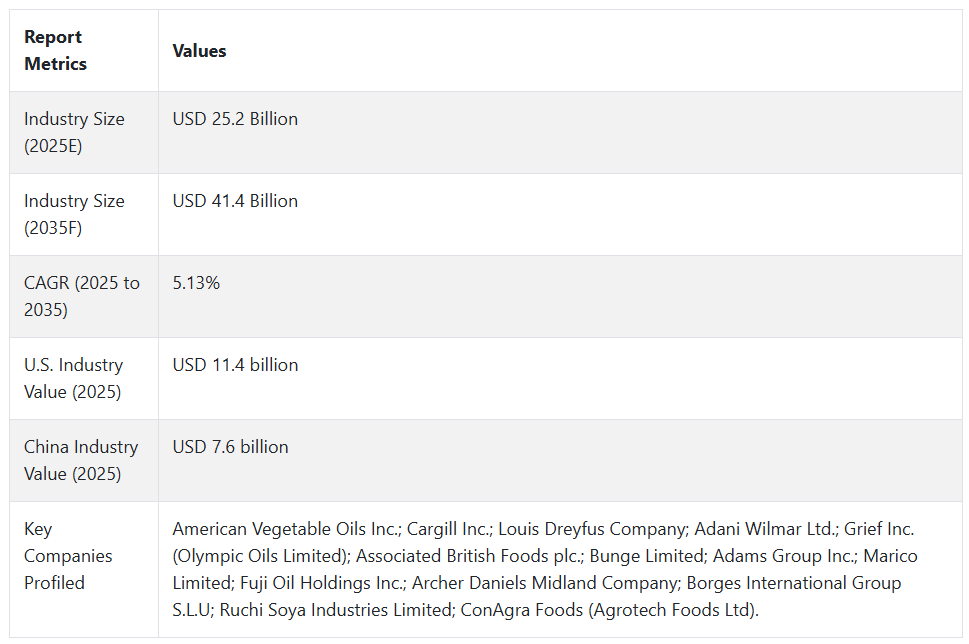

全体として、菜種油市場は 2035 年まで健全かつ持続的に発展すると予想されます。その幅広い用途と、世界の食生活、健康、環境パターンとの相性の良さから、変化し続ける油脂業界において、戦略的な商品としての地位を確立しています。

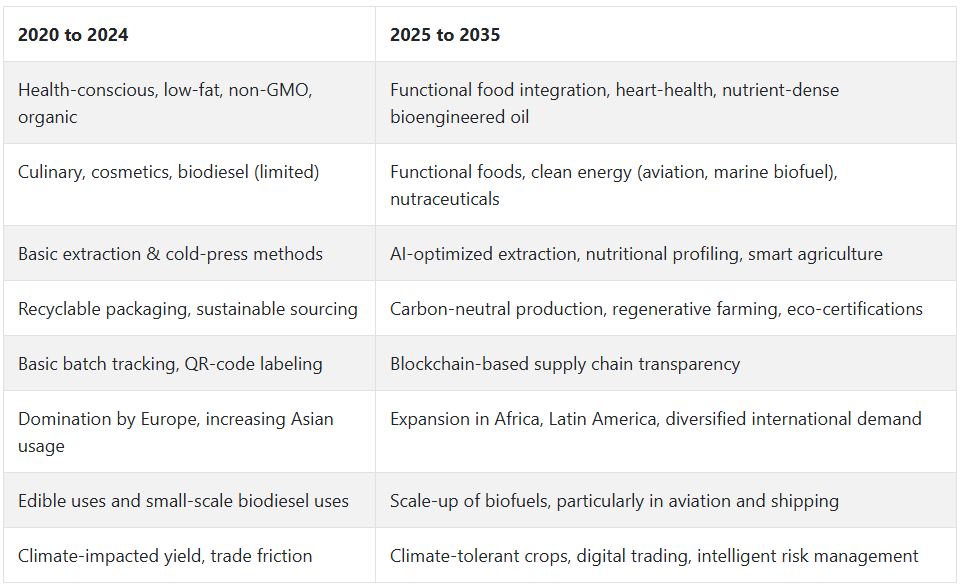

菜種油市場:2020 年から 2024 年までの変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、菜種油市場は、健康的な食事への意識の高まりと、調理、化粧品、工業用途における汎用性により、安定した成長を見ました。消費者がクリーンラベルや天然の製品に目を向けるようになったことで、コールドプレス、ユーカリ由来、オーガニックの製品に対する需要が伸びました。

菜種油市場は、特にバイオディーゼルの生産においてヨーロッパが支配的であり、アジア太平洋地域では食品加工への用途が拡大していました。また、サステナビリティも推進要因となり、企業はリサイクル可能な包装への切り替えや、より透明性の高い調達源への移行を進めました。しかし、貿易摩擦や気候変動による作物の収穫量の変動が、産業の成長を妨げていました。

2025 年から 2035 年にかけて、菜種油市場は革命的な変化を経験するでしょう。健康志向の消費が加速し、機能性食品や心臓の健康に役立つ製品の需要が高まります。技術革新により、栄養価を高めるための油の抽出が最適化されます。航空業界や海運業界が炭素排出の削減に取り組む中、バイオ燃料の成長が産業用途を大幅に補完するでしょう。

ブロックチェーン技術によりサプライチェーン全体のトレーサビリティが向上し、AI が収穫予測やインテリジェント農業を支援します。サステナビリティの需要により、カーボンニュートラルな生産拠点と再生農業が推進されます。また、生産と消費の成長を主導するラテンアメリカおよびアフリカの将来産業も注目されます。

セグメント別分析

製品の種類

2025 年、菜種油市場は加工菜種油が 88.7% を占め、市場を支配するでしょう。加工では、多くの場合、精製および脱臭が行われます。消費者は、その中性的な味、高い発煙点、長い保存期間を好み、調理、ベーキング、揚げ物、食品加工など、幅広い用途に利用しています。

業務用厨房、包装食品製造、外食産業で広く採用されています。主な生産者としては、Cargill Inc.、Bunge Limited、Archer Daniels Midland Company (ADM)、Wilmar International などがあり、これらは、菜種栽培および加工のインフラが整備されているヨーロッパ、北米、アジア太平洋地域を中心に、大規模な精製施設を運営しています。

一方、バージン菜種油は、現在、業界全体の 11.3% とごくわずかなシェアしか占めていません。種子を化学処理せずに冷圧搾してバージンオイルを抽出するため、天然の風味、抗酸化物質、オメガ 3 脂肪酸やビタミン E などの栄養素が失われることがありません。この製品は、健康志向の消費者や高級料理業界向けのプレミアム製品として業界で位置付けられています。

この製品は、最小限の加工と持続可能性を重視する食品のトレンドが高まっているドイツ、フランス、英国などのヨーロッパ諸国で消費されています。その他のニッチブランドとしては、この分野における主要企業である La Tourangelle や Clearspring などの小規模な地域生産者が挙げられます。これらの企業の多くは、健康食品店やオンラインマーケットプレイスを通じて製品を販売しています。

全体として、このプロセスは、汎用性、費用対効果、幅広い産業用途で優位性を示しています。しかし、バージンも、プレミアムおよび健康志向の消費者層で人気が高まっています。どちらの製品も、主要な世界的な食用油として、サステナビリティの面で重要な役割を果たしています。

エンドユーザー別

菜種油市場は、主に食品加工産業での用途のシェアが拡大し、2025年には大幅な成長が見込まれています。そのシェアは、産業全体の約 72% に達すると予測されています。そのニュートラルな味と高い発煙点、そして脂肪酸の組成が良好であることから、マーガリン、マヨネーズ、サラダドレッシング、焼き菓子、RTE(Ready to Eat)食品などの食品の理想的な原料として使用されています。

さらに、工業用厨房での商業的な揚げ物や炒め物にも使用されています。とりわけ、ネスレ、ユニリーバ、ジェネラル・ミルズなどは、その競争力のある価格と低飽和脂肪油という健康面での位置付けから、精製菜種油を採用している著名な多国籍企業です。このセグメントの優位性は、食品加工と包装食品の消費が膨大な規模で行われているヨーロッパ、北米、アジア太平洋地域で顕著です。

レストラン、ファーストフードチェーン、ケータリング会社、業務用厨房で構成される外食産業は、この産業の 18% を占めると推定されています。この分野では、オリーブ油やひまわり油などの他の油に比べて、高熱調理でも安定しており、価格が安いことから好まれています。

北米、英国、オーストラリアでは、ファーストフードチェーンや業務用ケータリング業者が、揚げ物やグリル料理に使用しています。さらに、植物由来の食材や健康志向の食事に対する需要の高まりにより、心臓に良いメニューの選択肢として、その使用が持続的に増加しています。

上記の 2 つのエンドユーザーグループは、工業用および調理用としてこの油の汎用性を示しています。食品加工産業が依然として需要の大部分を占めていますが、都市化、外食傾向の高まり、およびクイックサービスレストランの世界的な拡大により、外食産業の需要も着実に増加しています。

2025年から2035年までの国別分析

米国

米国の菜種油市場も、家庭および工業用食品用途における植物油の嗜好の高まりから、調査期間中は4.1%のCAGRで成長すると予想されています。健康的な食品の消費が重視され、加工食品の製造代替品として菜種油が利用されるようになったことが、国内需要の大幅な伸びに貢献しています。バイオ潤滑油およびバイオディーゼルセグメントへの販売も、産業分野における業界全体の販売量の拡大に貢献しています。

米国の菜種油市場は、発展した食品加工産業と、持続可能な農業実践への投資の急増に支えられています。業界のリーダーには、カーギル、アーチャー・ダニエルズ・ミッドランド・カンパニー、バンジ・ノースアメリカなどが挙げられます。戦略的な製品開発と非遺伝子組み換え製品の発売により、小売、外食、工業市場をはじめとする消費者セグメントにおける同産業のプレゼンスが向上すると予想されます。

英国

英国では、地元産で持続可能な食用油の需要が主要企業の需要を牽引し、2025年から2035年にかけて、菜種油市場はCAGR 3.8%で成長すると予想されます。飽和脂肪含有量が少ないという栄養価に対する消費者の意識の高まりは、小売業界とホスピタリティ業界の両方で、この業界の浸透を後押しする主な要因となっています。コールドプレスやオーガニックの製品も増加しています。

国の農業支援政策と持続可能な作物管理への投資により、生産効率が向上しています。この業界には、Borderfields、Cargill U.K.、ADM などの大手企業があります。トレーサビリティと原産地認証の要求が高まるこの産業において、品質認証と現地調達による差別化は、競争優位性を維持するための重要な要素となるでしょう。

フランス

フランスの菜種油産業は、2025年から2035年にかけて年平均成長率2.7%で成長すると予想されています。国内消費は、主に、調理用としての普及と機能性食品のレシピへの採用が牽引しています。有機およびコールドプレス油に対する消費者の意識の高まりが、都市部の産業における需要の傾向を後押ししています。

フランスは、菜種栽培の基盤が確立されており、原材料の安定供給が保証されています。Avril Group および Saipol は、国内消費および近隣諸国への輸出に対応する、業界をリードする企業です。石油精製および包装技術の進歩により、製品の保存期間および店頭での視認性がさらに向上し、緩やかではあるが着実な産業の成長がさらに進むでしょう。

ドイツ

ドイツの菜種油市場は、2025年から2035年の予測期間において2.9%のCAGRで成長すると予想されています。ドイツは、国内消費および工業用として、菜種作物の安定した生産基盤を維持しています。植物由来の食事への移行、およびビーガンやベジタリアン向け食品への応用が、引き続き需要の主な推進要因となっています。

Bunge Deutschland、ADM Germany、Walter Rau Neusser Öl und Fett AG などの大手企業は、多様な製品ポートフォリオと効率的な流通ネットワークの提供を通じて、この産業を支えています。食品消費とは別に、この産業は、特に北部産業におけるバイオディーゼル用途によって支えられています。機能性食品加工の発展と EU における輸出需要の拡大が、この産業の成長をさらに後押しするでしょう。

イタリア

イタリアは、2025年から2035年にかけて、菜種油市場で2.5%のCAGR を示すと予想されています。オリーブオイルは依然として料理用オイルのトップの座を維持していますが、そのニュートラルな風味と健康志向の調理法への魅力から、菜種油の採用がますます増加しています。食品製造および調理済み食品の分野でのこの産業の利用拡大が、着実な成長をもたらしています。

市場状況は、高品質の精製製品の生産に注力する Oleificio Zucchi や Bunge Italia などの企業によって牽引されています。都市部や若者の消費が小売の浸透率を高めています。他のヨーロッパ諸国からの輸入は、国内生産の不足を補い、産業および消費者の需要に安定した供給量を提供しています。

韓国

韓国の菜種油市場は、予測期間において CAGR 3.2% の成長が見込まれています。心臓に良い油を好む都市部の消費傾向が、特に家庭料理や外食産業の需要を刺激しています。健康志向の包装食品の成長も、機能性食品原料の需要を増加させています。

国内生産はごくわずかであるため、この産業は輸入に大きく依存しており、その大部分はヨーロッパおよびカナダから輸入されています。Sajo Daerim や CJ CheilJedang などの大手業界リーダーや輸入業者は、依然として幅広い小売業者ネットワークを駆使して、この産業の成長を主導しています。都市部の健康志向の消費者を引き付けるため、風味や栄養強化などのバリエーションによる製品の拡大が、ますます重要な戦略となっています。

日本

日本の菜種油市場は、2025年から2035年にかけて年平均成長率3.1%を記録すると予測されています。従来型および現代的な料理で、軽くて風味のない油の需要が高まっているため、菜種油は家庭や業務用厨房で一般的に使用されています。不飽和脂肪やオメガ3脂肪酸の含有量に対する消費者の意識の高さも、需要の増加要因となっています。

業界大手である J-Oil Mills と Nisshin OilliO Group は、業界シェアの維持のために、製品のアップグレードと持続可能な供給源への投資を行っています。日本は依然として外国からの菜種原料の供給に依存していますが、国内に加工施設を有することで、製品の品質と継続性を常に管理することができます。油の抽出に関する加工および包装の技術進歩は、製品の差別化に引き続き貢献していくでしょう。

中国

中国の菜種油市場は、2025年から2035年にかけて5.4%の堅調なCAGRを達成すると予想されています。都市化と可処分所得の増加により、消費者の食生活は多様化し、菜種油などの健康的な食用油の需要が高まっています。また、油の収量が多く、健康効果が高いと認識されていることも、小売業界や食品製造業界での人気を高めています。

中国は、機械化された栽培技術と政府主導の農業近代化政策に支えられ、世界最大の菜種栽培面積を誇っています。業界大手には、COFCO Corporation、Yihai Kerry、Sinograin などがあります。石油精製および流通チャネルの技術進歩により、特に健康的な脂肪への食生活の転換が進む第 2、第 3 層都市において、この産業の浸透がさらに進むでしょう。

オーストラリア

オーストラリアは、2025年から2035年にかけて、菜種油市場で4.3%のCAGRを記録すると予想されています。天然の非遺伝子組み換え植物油の需要の増加と健康志向の顧客層の拡大が、この産業を牽引しています。菜種栽培の国内基盤により、国内消費と、特にアジア諸国への輸出が確保されています。

Cargill Australia や GrainCorp などの業界大手は、統合されたサプライチェーンと環境に優しい農業生産を通じて、業界のダイナミクスを形作っています。コールドプレスおよびオーガニックの菜種油の品種に対する小売需要が、プレミアム業界セグメントを力強く押し上げています。さらに、成長を続けるバイオディーゼル業界も、長期的な需要の安定を支えます。

ニュージーランド

ニュージーランドの菜種油市場は、予測期間において 3.6% の CAGR で成長すると予想されます。家庭やレストランで、植物由来の低飽和脂肪を含む食品が好まれる傾向が強まっていることが、菜種油の人気の高まりと普及を後押ししています。地元産のコールドプレス品種が容易に手に入るようになったことで、業界への浸透が進んでいることもこの傾向を後押ししています。

栽培基盤が比較的小さいため、輸入はサプライチェーンの安定要因となっています。The Good Oil や Pure Oil New Zealand などの業界企業は、消費者の信頼を確保するために、垂直統合型事業とローカルブランド構築に注力しています。健康食品店やインターネット食品店の拡大も、国内産業の流通をさらに後押しするでしょう。

競争の見通し

菜種油市場は競争が激しく、グローバルな農業関連企業、地域加工業者、特殊油生産者が混在しています。大手企業は、この産業で強い存在感を示し、大規模な精製能力、垂直統合されたサプライチェーン、確立されたブランドポートフォリオを有しています。

これらの企業は、大規模な調達、効率的な生産手段、加工インフラへの戦略的投資によって、他社との差別化を図っています。さらに、プライベートブランドや委託製造の提携により、製品ラインナップの拡大も図っています。

主要企業は、効率とコスト管理のためにサプライチェーンの統合に重点を置いています。これらの企業の多くは、高品質の原材料を確保すると同時に供給リスクを軽減するために、農業生産者を所有または提携しています。

このような管理は、円滑な運営を確保するために、加工施設、物流、流通チャネルにも適用されています。高度な精製技術と製品の標準化により、消費者市場および産業市場における大手企業の地位はさらに強化されています。

製品の標準化に関しては、競争優位性を維持するためにブランディング戦略が重要な役割を果たしています。これらの企業は、さまざまな消費者層を対象に、多様な品質、精製、コールドプレス、強化製品を提供しています。

ブランドプロモーションでは、純度、栄養価、加工の改良を強調しています。小売および外食産業は、健康志向および価値志向の消費者をターゲットに、包装や製品ラインのプレミアム商品に差別化された投資を行っています。

また、産業のプレーヤーたちは、事業基盤の強化のために戦略的な事業拡大と提携も重視しています。これらの大手企業は、業界への浸透戦略と、すでに多様化している製品ポートフォリオのさらなる強化を唯一の目的として、買収や合弁事業に参入しています。

一方、地域プレーヤーたちは、効果的な競争のために、現地生産、規制順守、ターゲットを絞ったマーケティング戦略を採用しています。業界での地位を確立するために、精製能力の向上、サプライチェーンの最適化、ブランド価値の構築に多額の投資が行われているため、競争環境は引き続きダイナミックなものとなるでしょう。

主要企業の概要

アーチャー・ダニエルズ・ミッドランド(ADM)(15~20

ADM は、グローバルな精製事業、統合されたサプライチェーン、および大規模な調達戦略により、業界で確固たる地位を維持しています。

バンジ・リミテッド(12~16

バンジは、広範な流通ネットワークと加工の専門知識を活用して、食品、工業、およびプライベートブランド分野に菜種油を供給しています。

カーギル社 (10-14%)

カーギル社は、高度な精製技術とグローバルな貿易ネットワークを活かし、菜種油生産における競争優位性を維持しています。

アダニ・ウィルマー社 (8-12%)

アジアのトップ企業であるアダニ・ウィルマー社は、フォーチュン製品ラインを通じて、小売ブランドとマスマーケット流通に注力しています。

アソシエイテッド・ブリティッシュ・フーズ (ACH) (6-10%)

ACH Foods は、プレミアムおよびオーガニックの菜種油セグメントをターゲットとし、プライベートブランドおよび特殊産業での足場を強化しています。

その他の主要企業(合計 35~45%)

- Ruchi Soya Industries Ltd

- Beidahuang Group

- Borges Mediterranean Group

- Fuji Vegetable Oil, Inc.

- Marico Limited

主要市場プレーヤー

-

- Archer Daniels Midland (ADM)

- Bunge Limited

- Cargill Inc.

- Adani Wilmar Ltd.

- Associated British Foods (ACH)

- Ruchi Soya Industries Ltd

- Beidahuang Group

- Borges Mediterranean Group

- Fuji Vegetable Oil, Inc.

- Marico Limited

セグメント

製品の種類別:

製品の種類により、この業界は加工品とバージン製品に分類されます。

エンドユーザー別:

エンドユーザーにより、この産業は外食産業、食品加工業、小売業に分類されます。

流通チャネル別:

流通チャネルにより、この産業は現代的な流通、フランチャイズ店、専門店、オンラインに分類されます。

地域別:

地域により、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に分類されます。

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 製品種類別グローバル市場分析および予測

- 3.1. 加工品

- 3.2. バージン

- 4. エンドユーザー別グローバル市場分析および予測

- 4.1. フードサービス

- 4.2. 食品加工業者

- 4.3. 小売

- 5. 流通チャネル別グローバル市場分析および予測

- 5.1. 現代的な流通

- 5.2. フランチャイズ店

- 5.3. 専門店

- 5.4. オンライン

- 6. 地域別グローバル市場分析および予測

- 6.1. 北米

- 6.2. 南米

- 6.3. ヨーロッパ

- 6.4. 日本

- 6.5. APEJ

- 6.6. MEA

- 7. 北米市場分析および予測、国別、2025 年から 2035 年

- 8. 南米市場分析および予測、国別、2025 年から 2035 年

- 9. ヨーロッパ市場分析および予測、国別、2025 年から 2035 年

- 10. 日本市場分析と予測、国別、2025年から2035年

- 11. APEJ市場分析と予測、国別、2025年から2035年

- 12. MEA市場分析と予測、国別、2025年から2035年

- 13. グローバル市場企業/製造業者/販売業者/供給業者プロファイルおよび収益予測

- 13.1. Archer Daniels Midland (ADM)

- 13.2. Bunge Limited

- 13.3. Cargill Inc.

- 13.4. Adani Wilmar Ltd.

- 13.5. Associated British Foods (ACH)

- 13.6. Ruchi Soya Industries Ltd

- 13.7. Beidahuang Group

- 13.8. Borges Mediterranean Group

- 13.9. Fuji Vegetable Oil, Inc.

- 13.10. Marico Limited

- 14. 調査方法

- 15. 二次および一次情報源

- 16. 仮定および略語

- 17. 免責事項

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/