主要市場動向とインサイト

- 北米は2024年に35.0%を超える最大の収益シェアを占め、再封可能ジッパー市場を支配しました。

- 中国の再封可能ジッパー産業は、2025年から2033年にかけて6.5%という大幅なCAGRで成長すると予想されています。

- 素材別では、バイオプラスチックおよび堆肥化可能ブレンドセグメントが、2025年から2033年にかけて収益ベースで6.7%というかなりのCAGRで成長すると予測されています。

- 製品タイプ別では、スライダー付きジッパーセグメントが、2025年から2033年にかけて収益ベースで6.5%というかなりのCAGRで成長すると予測されています。

- 最終用途別では、食品・飲料セグメントの収益は2025年から2033年にかけて6.5%という高いCAGRで成長すると予測されています。

市場規模と予測

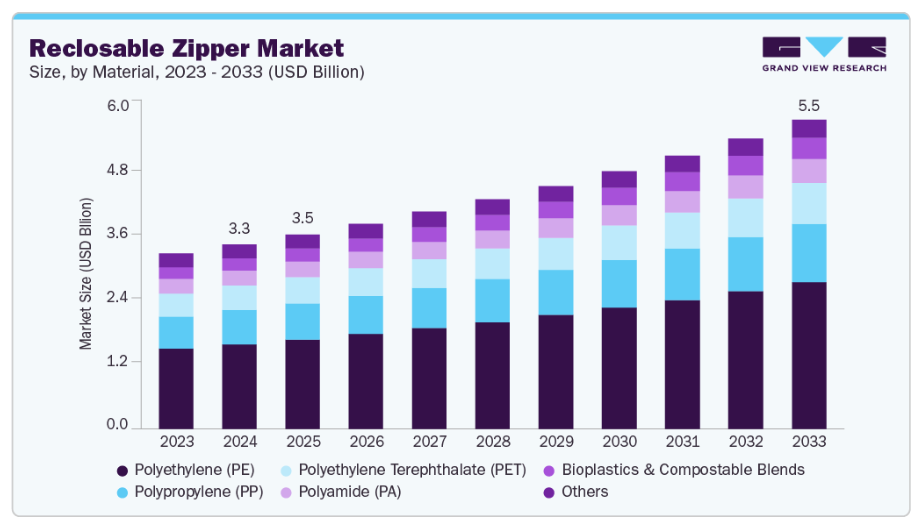

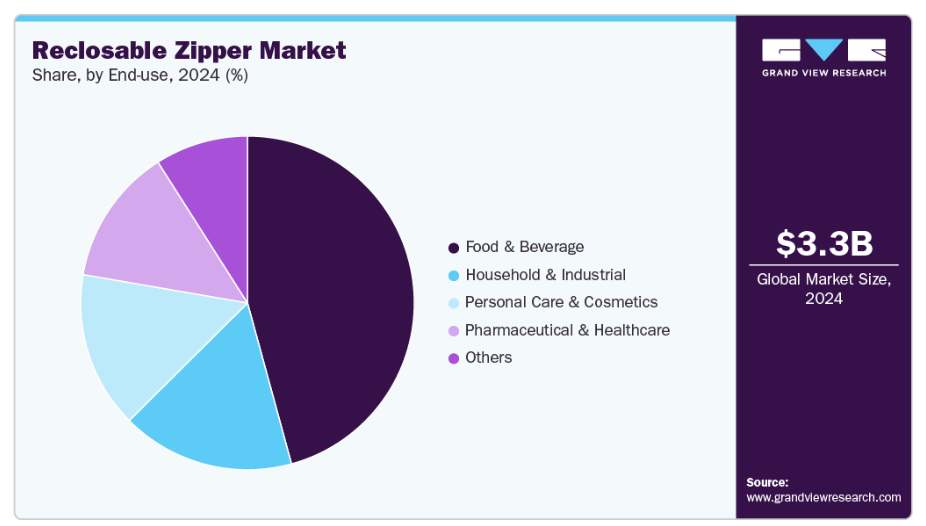

- 2024年市場規模:32億9,000万米ドル

- 2033年予測市場規模:55億米ドル

- CAGR(2025-2033年):5.9%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

さらに、食品廃棄物の削減と製品保存期間の延長への関心の高まりが市場成長を支えています。多忙な生活様式と世帯規模の縮小が特徴の現代生活は、使いやすさ、分量の調整、製品保存性を提供する包装ソリューションへの消費者需要を促進しています。再封可能なジッパーは、製品の鮮度を損なうことなく包装を繰り返し開閉できるため、特にスナック菓子、冷凍食品、調理済み食品において価値が高いです。例えば、ケロッグ社やネスレ社などの企業は、シリアルやスナックの袋に再封可能なジッパーを採用し、外出先での消費を好む消費者のニーズに応えると同時に、製品の廃棄削減を図っています。

硬質包装(瓶や缶など)から軟質包装(パウチや袋など)への移行は、再封可能ジッパーの採用を大幅に促進しています。軟質包装は軽量でスペースを節約し、輸送コストを削減するため、製造業者と消費者の双方に魅力的です。再封可能ジッパーは、製品保護性と再密封性を向上させることで、軟質包装の機能性を高めます。例えば、製品の鮮度が重要なコーヒー業界やペットフード業界では、ジッパー付きスタンドアップパウチの採用が増加しています。この傾向は、都市化と可処分所得の増加によりフレキシブル包装産業が急成長しているアジア太平洋地域やラテンアメリカの新興市場で特に顕著です。

サステナビリティも、再封可能ジッパー産業の成長を牽引する主要な要因です。食品廃棄物や包装の持続可能性に対する意識の高まりを受け、消費者や規制当局は企業に対し、環境に優しいソリューションの採用を強く求めています。再封可能ジッパーは、商品をより長く新鮮な状態に保つことで製品の保存期間を延長し、食品廃棄物問題に直接的に対処します。さらに、再封可能包装はプラスチック容器やクリップなどの二次保管ソリューションの必要性を減らし、全体的な材料使用量を削減します。アムコールやモンディなどの主要包装メーカーは、循環型経済目標の達成に取り組むブランドオーナー向けに、再封可能機能を備えたリサイクル可能なパウチを導入しています。

電子商取引および組織化された小売セクターの急速な拡大は、再封可能ジッパー包装の需要をさらに加速させています。オンラインショッピングプラットフォームでは、輸送中に耐久性があるだけでなく、エンドユーザーにとって使いやすい包装ソリューションが求められています。再封可能ジッパーは、家庭用品、パーソナルケア用品、栄養補助食品など、大容量パックで販売される製品にさらなる利便性を提供します。例えばAmazonは、ブランドに対し「ストレスフリー包装」イニシアチブの一環として、再封可能なフレキシブル包装の採用を推奨しています。同様に小売店舗においても、再封可能なパウチは商品の視認性と差別化を向上させ、混雑した棚を閲覧する消費者にとって魅力的な存在となります。この機能性と陳列効果という二重の利点が、市場普及を促進する役割を強化しています。

市場の集中度と特性

再封可能ジッパー市場は、デザイン・素材・機能性における継続的な革新が特徴です。メーカー各社は、ユーザー体験と製品安全性の向上を目指し、ダブルトラック式、スライダー式、イージープル式といった先進的なジッパー技術を開発しています。また多くの企業が、リサイクル可能なPEベースのジッパーなど持続可能な素材への投資を進め、グローバルなサステナビリティ構想に対応しています。この革新主導の性質により、業界は研究開発を重視した非常にダイナミックで競争の激しい市場となっています。

再封可能ジッパーは単独の製品ではなく、その成長はフレキシブル包装分野と密接に関連しています。食品、飲料、パーソナルケア、医薬品分野において、パウチ、バッグ、その他のフレキシブル包装ソリューションへの需要が増加するにつれ、再封可能ジッパー業界も並行して拡大しています。この統合により安定した需要パイプラインが確保される一方で、フレキシブル包装エコシステム全体の動向が市場パフォーマンスに大きく影響することも意味します。

規制枠組みと消費者の持続可能性への期待が、再封可能ジッパー業界を大きく形作っています。政府や組織は包装廃棄物、リサイクル、食品安全基準に関するより厳格な規則を導入しており、これらは再封可能ジッパーの材料と設計に直接影響を与えます。例えば、EUの使い捨てプラスチック指令や北米・アジア太平洋地域の類似政策は、ジッパーメーカーに対しリサイクル可能な単一素材ソリューションの採用を促しています。これは成長の機会であると同時に、コンプライアンスコストや材料革新に関連する課題も生み出しています。

材料に関する洞察

ポリエチレン(PE)セグメントは、2024年に45.0%を超える最大の収益シェアを記録しました。PEは、その汎用性、柔軟性、コスト効率の高さから、再封可能ジッパー業界で最も広く使用されている材料です。優れた密封性、耐久性、多様な包装形態との互換性を備えており、食品包装、家庭用品、産業用途に最適です。軽量性と加工の容易さも普及を後押ししています。さらに、PEのリサイクル可能性と、リサイクル可能な単一素材フィルムなどの持続可能なグレードにおける継続的な革新が、世界市場での採用を促進しています。

バイオプラスチック及び堆肥化可能ブレンドセグメントは、予測期間中に6.7%という最も高いCAGRで成長すると見込まれています。バイオプラスチックと堆肥化可能ブレンドは、再封可能ジッパー業界において最も急速に成長している素材カテゴリーであり、世界的な持続可能性の潮流に沿っています。PLAや澱粉ブレンドなどの再生可能資源から製造されるこれらのジッパーは、再封性を提供すると同時に、環境に優しい包装目標を支援します。これらは有機食品包装、持続可能な消費財、環境配慮を強調するブランドにおいて、ますます採用が進んでおります。

製品タイプ別インサイト

2024年時点で、標準セグメントが再封可能ジッパー業界をリードし、52.0%を超える最大の収益シェアを占めております。標準再封可能ジッパーは最も広く使用されているタイプであり、通常はシンプルさとコスト効率性を提供する押し込み式閉鎖機構を備えております。追加機能よりも機能性に重点を置いた設計のため、フレキシブル包装において最も一般的なジッパータイプとなっています。標準ジッパーの需要は、低生産コスト、幅広い適用性、食品包装(スナック、冷凍食品、乾物)での大量採用によって牽引されています。

予測期間中、スライダージッパーセグメントは6.5%という最も高いCAGRで成長すると見込まれています。スライダー式ジッパーは小型のプラスチック製スライダーを採用しており、袋の開閉をより容易にし、再密封性を高めます。高級食品、ペットフード、家庭用品など、頻繁な開閉が想定される包装に広く使用されています。このタイプは、標準的な押し込み式ジッパーと比較して操作労力を軽減し、利便性と消費者体験を向上させます。スライダージッパー市場は、包装の高級化、ペットフード需要の増加、消費者の利便性志向によって牽引されています。

最終用途別インサイト

食品・飲料セグメントは2024年に45.0%超の最大市場シェアを記録し、予測期間中は6.5%という最も高いCAGRで成長すると見込まれています。再封可能ジッパーは、スナック、冷凍食品、乳製品、ベーカリー製品、飲料向けのパウチ、袋、スタンドアップパックなどのフレキシブル包装形態に広く採用されています。製品の保存期間延長、鮮度保持、分量管理機能により、現代の食品包装における基本機能として定着しています。

家庭用および産業用アプリケーションでは、洗剤、清掃用品、園芸用品、金物類の包装に再封可能ジッパーが使用されています。その強力な密封能力は内容物の漏れを防ぎ、湿気、ほこり、外部汚染物質から保護します。これは家庭の安全と産業用グレードの保管の両方において極めて重要です。特にバルク製品や再利用可能な包装には、頑丈なジッパー式封止が重視されています。主な推進要因としては、家庭における耐久性と防漏性に優れた包装ソリューションへの需要拡大に加え、保管や整理用として再封可能袋の使用が増加していることが挙げられます。

地域別動向

北米は2024年に35.0%超の最大収益シェアを占め、再封可能ジッパー市場を牽引しました。この好調な見通しは、持続可能性、利便性、食品安全に対する消費者の意識の高さに起因しています。同地域では包装食品およびパーソナルケア産業が高度に発達しており、再封可能ジッパーが広く採用されています。例えば米国スナック食品市場では、鮮度保持と外出先でのライフスタイルに対応するため、ジッパー付き再封可能パウチへの依存度が高い状況です。さらに北米におけるオンライン食料品・ミールキット配送の増加に伴い、廃棄物削減と顧客満足度向上のため、耐久性に優れた再封可能ソリューションが求められています。

米国再封可能ジッパー市場の動向

米国は、膨大な消費支出力、高度に発達した競争的な小売環境、そして革新とブランディングを重視する文化を通じて、再封可能ジッパー産業を牽引しています。市場は激しいブランド競争が特徴であり、包装は差別化の重要なツールとなっています。米国におけるスナック文化は、同国市場の主要な推進力です。CLIF BAR、Kind、Mondelez Internationalなどのブランドは、外出先で食べる消費者に対応するため、バーやスナックの袋に再封可能なジッパーを採用しています。ペットフード業界も大きな採用分野であり、PurinaやHill’s Science Dietなどのブランドは、鮮度維持と保管の容易化のため、大型のドライフード袋に頑丈なジッパーを使用しています。

欧州における再封可能ジッパー市場の動向

欧州では、持続可能で環境に優しい包装への強い重視が再封可能ジッパー産業を牽引しております。使い捨てプラスチックや包装廃棄物に関するEUの厳格な規制が、保存期間の延長と材料消費量の削減を実現する再封可能パウチ・袋への移行を加速させております。例えば欧州の食品企業では、食品廃棄物削減イニシアチブを支援するため、ベーカリー、乳製品、肉製品分野でジッパー包装の採用が増加しております。欧州の消費者は利便性と環境責任を高く評価しており、食品・非食品分野双方でジッパー採用を促進しています。

さらに、欧州の先進的な小売・電子商取引エコシステムもジッパー需要に寄与しています。ドイツ、フランス、英国などの国々では、小売業者が持続可能なプライベートブランド包装を推進していることを背景に、高級食品や有機食品向けの柔軟な包装形態の採用が急速に進んでいます。欧州に本社を置くモンディやコンスタンティア・フレキシブルズなどの包装業界のリーダー企業は、リサイクル性と機能性のバランスを保つ再封可能技術の革新を継続的に進めています。

アジア太平洋地域の再封可能ジッパー市場動向

アジア太平洋地域の再封可能ジッパー産業は、予測期間中に6.3%という最も高いCAGRで成長すると見込まれています。これは、包装食品や即席食品の需要増加、ならびに電子商取引の拡大に牽引される包装産業の堅調な成長によるものです。中国、インド、東南アジア諸国などの国々では急速な都市化が進んでおり、これが消費者にとって使いやすい包装の採用を促進しています。例えば、インドや中国では中産階級人口の増加に伴い、スナック菓子、冷凍食品、乳製品において、利便性と分量管理を重視した再封可能包装の需要が高まっています。急成長するFMCG(日用消費財)セクターと近代的な小売形態の急増が相まって、再封可能ジッパーに対する強い需要が生まれています。

中国は食品加工業と電子商取引セクターの急成長に牽引され、アジア太平洋地域再封可能ジッパー市場における最大の貢献国です。同国では、包装済みスナック、乳製品、冷凍食品の需要が急増しており、再封可能ジッパーは利便性と分量管理を実現します。例えば、中国のスナックブランドは携帯性を重視する都市部のミレニアル世代消費者向けに、再封可能パウチの採用を拡大しています。アリババやJD.comなどのプラットフォームが牽引するデジタル小売の急速な成長も、輸送に耐え鮮度を保持する耐久性のあるジッパー包装への高い需要を生み出しています。

再封可能ジッパー主要企業の動向

再封可能ジッパー業界の競争環境は中程度の分散状態にあり、グローバル企業、地域メーカー、専門サプライヤーが食品・飲料、医薬品、パーソナルケア、家庭用品など多様な最終用途分野で競合しています。主要企業は持続可能性、利便性、バリア性能における革新に注力して差別化を図り、一方、地域企業はコスト効率とカスタマイズ性を武器に競争しています。

標準的なジッパーの商品化が進んでいるため、激しい価格競争が存在しますが、チャイルドレジスタント(子供が開けにくい)、リサイクル可能、高バリア性などのプレミアムセグメントは、差別化と高い利益率の機会を提供しています。包装加工業者、小売業者、ブランドオーナーとの戦略的提携、環境に優しい素材や自動化への投資が、競争戦略をますます形作っています。全体として、製品革新への絶え間ない需要、規制順守、包装における持続可能性の重要性増大に牽引され、競争は依然として激しい状況です。

- 2025年6月、TIPA社とプレストプロダクツ社のフレッシュロック・クロージャーズチームは、家庭用堆肥化認証を取得したパウチ用ファスナーの供給範囲を欧州およびアジア太平洋地域に拡大いたしました。この取り組みは、家庭環境で堆肥化可能なパウチ用クロージャーを提供することで、持続可能な包装ソリューションの普及を支援するものであり、地域における環境に優しい包装への需要の高まりに沿ったものです。

- 2024年10月、アクレド・パッケージングはレイノルズ・コンシューマー・プロダクツのブランドであるフレッシュロック・クロージャーズと提携し、ジッパー付き100%バイオベース樹脂製パウチの発売を開始いたしました。この先駆的なパウチはサトウキビ由来樹脂を100%使用しており、完全に再生可能かつ店頭リサイクル可能な製品として、温室効果ガスの固定化により環境負荷を大幅に低減します。本製品にはフレッシュロック社の新開発バイオベース製ジッパー「8041B」を採用。粒子抵抗性に優れ、粒状・粉末製品の保護性を高めると同時に、持続可能性目標の達成を支援します。

主要な再封可能ジッパー企業:

以下は再封可能ジッパー市場における主要企業です。これらの企業は市場シェアの大半を占め、業界の動向を主導しています。

- Amcor plc

- Huhtamaki

- Sonoco Products Company

- ProAmpac

- Mondi

- Glenroy, Inc.

- Presto Products Company

- Zip-Pak

- CarePac

- SVP Packing Industry Pvt Ltd.

- Great American Packaging

- LPS Industries, LLC

- IMPAK Corporation

グローバル再封可能ジッパー市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、グローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析いたします。本調査において、Grand View Researchは、素材、製品タイプ、最終用途、地域に基づいて、グローバル再封可能ジッパー市場レポートをセグメント分けしております:

- 素材別展望(収益、百万米ドル 2021年~2033年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリアミド(PA)

- バイオプラスチック及び堆肥化可能ブレンド

- その他

- 製品タイプ別展望(収益、百万米ドル 2021年~2033年)

- 標準

- スライダー付きファスナー

- ダブルトラック/不正開封防止

- 特殊

- 用途別見通し(収益、百万米ドル 2021年~2033年)

- 食品・飲料

- 医薬品・ヘルスケア

- パーソナルケア・化粧品

- 家庭用・産業用

- その他

- 地域別見通し(収益、百万米ドル 2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者の見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年) (百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の再封可能ジッパー市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術の動向

3.3.3. 利益率分析

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の再封可能ジッパー市場:素材別推定値と動向分析

4.1. 主要ポイント

4.2. 素材別動向分析と市場シェア(2024年および2033年)

4.2.1. ポリエチレン(PE)

4.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. ポリプロピレン(PP)

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. ポリエチレンテレフタレート(PET)

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.2.4. ポリアミド(PA)

4.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.2.5. 生分解性プラスチック及び堆肥化可能ブレンド

4.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.2.6. その他

4.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 世界の再封可能ファスナー市場:製品タイプ別予測とトレンド分析

5.1. 主要ポイント

5.2. 製品タイプ別動向分析と市場シェア(2024年および2033年)

5.2.1. スタンダード

5.2.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.2. スライダー付きファスナー

5.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.3. ダブルトラック/改ざん防止

5.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.4. 特殊

5.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 世界の再封可能ジッパー市場:最終用途別推定値とトレンド分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア(2024年および2033年)

6.2.1. 食品・飲料

6.2.1.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.2. 医薬品・ヘルスケア

6.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.3. パーソナルケア・化粧品

6.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 家庭用・産業用

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.5. その他

6.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 世界の再封可能ファスナー市場:地域別予測と動向分析

7.1. 主要ポイント

7.2. 地域別動向分析と市場シェア(2024年および2033年)

7.3. 北米

7.3.1. 北米再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 米国再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダ再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.4. 欧州

7.4.1. 欧州再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツ再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.4.3. 英国

7.4.3.1. イギリス再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. フランス再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリア再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. スペイン再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域 再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 中国再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.5.3. インド

7.5.3.1. インド再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.5.4. 日本

7.5.4.1. 日本再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国 再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. オーストラリア再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦 再封可能ジッパー市場規模予測(2021年~2033年、百万米ドル)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ 再封可能ジッパー市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および業界への影響

8.2. ベンダー環境

8.2.1. 企業の分類

8.2.2. 原材料サプライヤーおよびサプライチェーンパートナー一覧

8.2.3. 潜在顧客/エンドユーザー一覧

8.3. 競争力学

8.3.1. 企業の市場ポジション分析

8.3.2. 企業ヒートマップ分析

8.4. 戦略マッピング

8.4.1. 事業拡大

8.4.2. 合併・買収

8.4.3. 提携

8.4.4. 新製品発売

8.4.5. その他

第9章 企業リスト(概要、財務実績、製品概要)

9.1. アムコープLC

9.1.1. 会社概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーキング

9.2. フッタマキ

9.2.1. 会社概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーキング

9.3. ソノコプロダクツカンパニー

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーキング

9.4. プロアンパック

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーキング

9.5. モンディ

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. グレンロイ社

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. プレスト・プロダクツ社

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. ジップパック

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. ケアパック

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. SVP パッキング・インダストリー社

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーク

9.11. グレート・アメリカン・パッケージング

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

9.12. LPSインダストリーズ、LLC

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーキング

9.13. インパック・コーポレーション

9.13.1. 会社概要

9.13.2. 財務実績

9.13.3. 製品ベンチマーキング

表一覧

表1 再封可能ファスナー市場規模予測(素材別、2021年~2033年、百万米ドル)

表2 再封可能ファスナー市場規模予測(ポリエチレン(PE)別、2021年~2033年、百万米ドル)

表3 再封可能ファスナー市場規模予測(ポリプロピレン(PP)別)、2021年~2033年(百万米ドル)

表4 再封可能ファスナー市場規模予測(ポリエチレンテレフタレート(PET)別)、2021年~2033年(百万米ドル)

表5 再封可能ファスナー市場規模予測(ポリアミド(PA/ナイロン)別)、2021年~2033年(百万米ドル)

表6 再封可能ファスナー市場規模予測(バイオプラスチック及び堆肥化可能ブレンド別)、2021年~2033年 (百万米ドル)

表7 再封可能ファスナー市場規模予測(その他素材別)、2021年~2033年(百万米ドル)

表8 再封可能ファスナー市場規模予測(製品タイプ別)、2021年~2033年(百万米ドル)

表9 再封可能ジッパー市場規模予測(規格別)、2021年~2033年(百万米ドル)

表10 再封可能ジッパー市場規模予測(スライダージッパー別)、2021年~2033年(百万米ドル)

表11 再封可能ファスナー市場規模予測(ダブルトラック/改ざん防止タイプ別、2021年~2033年、百万米ドル)

表12 再封可能ファスナー市場規模予測(用途別、2021年~2033年、百万米ドル)

表13 再封可能ファスナー市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表14 再封可能ファスナー市場規模予測(食品・飲料分野)、2021年~2033年(百万米ドル)

表15 再封可能ファスナー市場規模予測(医薬品・ヘルスケア分野)、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表16 再封可能ファスナー市場規模予測(パーソナルケア・化粧品分野)、2021年~2033年(百万米ドル)

表17 再封可能ファスナー市場規模予測(家庭用・産業用分野)、2021年~2033年 (百万米ドル)

表18 再封可能ジッパー市場規模予測(その他分野)、2021年~2033年(百万米ドル)

表19 再封可能ジッパー市場規模予測(地域別)、2021年~2033年(百万米ドル)

表20 北米における再封可能ファスナー市場の推定値と予測、2021年~2033年(百万米ドル)

表21 北米再封可能ファスナー市場規模予測(素材別、2021年~2033年、百万米ドル)

表22 北米再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年、百万米ドル) (百万米ドル)

表23 北米再封可能ファスナー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表24 米国再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表25 米国再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表26 米国再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル)

表27 米国再封可能ファスナー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表28 カナダ再封可能ファスナー市場規模予測(2021年~2033年) (百万米ドル)

表29 カナダ再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表30 カナダ再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル)

表31 カナダ再封可能ファスナー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表32 メキシコ再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表33 メキシコ再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表34 メキシコ再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表35 メキシコ再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表36 欧州再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表37 欧州再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表38 欧州再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表39 欧州再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表40 ドイツ再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表41 ドイツ再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表42 ドイツ再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年、百万米ドル)

表43 ドイツ再封可能ファスナー市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表44 イギリス再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表45 イギリス再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表46 イギリス再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表47 イギリス再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表48 フランス再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表49 フランス再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表50 フランス再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表51 フランス再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表52 イタリア再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表53 イタリア再封可能ファスナー市場規模予測(素材別、2021年~2033年、百万米ドル)

表54 イタリア再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年、百万米ドル)

表55 イタリア再封可能ファスナー市場規模予測(用途別、2021年~2033年、百万米ドル)

表56 スペイン再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表57 スペイン再封可能ファスナー市場規模予測(素材別、2021-2033年、百万米ドル)

表58 スペイン再封可能ファスナー市場規模予測(製品タイプ別、2021-2033年、百万米ドル)

表59 スペイン再封可能ファスナー市場規模予測(用途別、2021年~2033年、百万米ドル)

表60 アジア太平洋地域再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表 61 アジア太平洋地域の再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表62 アジア太平洋地域 再封可能ファスナー市場規模予測(製品タイプ別)、2021年~2033年(百万米ドル)

表63 アジア太平洋地域 再封可能ファスナー市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

表 64 中国再封可能ファスナー市場規模予測(2021年~2033年) (百万米ドル)

表65 中国再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表66 中国再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル)

表67 中国再封可能ファスナー市場規模予測(用途別、2021年~2033年)(百万米ドル)

表68 日本再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表69 日本再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表70 日本再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表71 日本再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表72 インド再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表73 インド再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表74 インド再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表75 インド再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表76 オーストラリア再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表77 オーストラリア再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表78 オーストラリア再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表79 オーストラリア再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表80 韓国 再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表81 韓国 再封可能ファスナー市場規模予測(素材別、2021年~2033年、百万米ドル)

表82 韓国 再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年、百万米ドル) (百万米ドル)

表83 韓国再封可能ファスナー市場規模予測(用途別)、2021年~2033年(百万米ドル)

表84 ラテンアメリカ再封可能ファスナー市場規模予測、2021年~2033年(百万米ドル)

表85 ラテンアメリカ再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表86 ラテンアメリカ再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表87 ラテンアメリカ再封可能ファスナー市場規模予測(用途別、2021年~2033年) (百万米ドル)

表88 ブラジル再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表89 ブラジル再封可能ファスナー市場規模予測(素材別、2021年~2033年)(百万米ドル)

表90 ブラジル再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表91 ブラジル再封可能ファスナー市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表92 アルゼンチン再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表93 アルゼンチン再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表94 アルゼンチン再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表95 アルゼンチン再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表96 中東・アフリカ再封可能ファスナー市場規模予測(2021年~2033年)(百万米ドル)

表97 中東・アフリカ再封可能ファスナー市場規模予測(素材別、2021年~2033年) (百万米ドル)

表98 中東・アフリカ再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表99 中東・アフリカ再封可能ファスナー市場規模予測(用途別、2021-2033年)(百万米ドル)

表100 サウジアラビア再封可能ファスナー市場規模予測(2021-2033年)(百万米ドル)

表101 サウジアラビア再封可能ファスナー市場規模予測(素材別、2021年~2033年、百万米ドル)

表102 サウジアラビア再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年、百万米ドル)

表103 サウジアラビア再封可能ファスナー市場規模予測(用途別、2021年~2033年、百万米ドル)

表104 アラブ首長国連邦再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表105 アラブ首長国連邦再封可能ファスナー市場規模予測(材質別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表106 アラブ首長国連邦(UAE)再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表107 アラブ首長国連邦(UAE)再封可能ファスナー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表108 南アフリカ再封可能ファスナー市場規模予測(2021年~2033年、百万米ドル)

表109 南アフリカ再封可能ファスナー市場規模予測(素材別、2021年~2033年、百万米ドル)

表110 南アフリカ再封可能ファスナー市場規模予測(製品タイプ別、2021年~2033年、百万米ドル)

表111 南アフリカ再封可能ファスナー市場規模予測(最終用途別、2021年~2033年、百万米ドル)

図表一覧

図1. 情報収集

図2. 一次調査のパターン

図3. 一次調査のプロセス

図4. 市場調査アプローチ – ボトムアップアプローチ

図5. 市場調査アプローチ – トップダウンアプローチ

図6. 市場調査アプローチ – 複合アプローチ

図7. 再封可能ファスナー市場 – 市場概要

図8. 再封可能ファスナー市場 – セグメント概要(1/2)

図9. 再封可能ファスナー市場 – セグメント概要(2/2)

図10. 再封可能ファスナー市場 – 競争環境概要

図11. 再封可能ファスナー市場:普及率と成長見通しマッピング

図12. 再封可能ジッパー市場:バリューチェーン分析

図13. 再封可能ジッパー市場:ポーターの5つの力分析

図14. 再封可能ジッパー市場:PESTEL分析

図15. 再封可能ジッパー市場:材料移動分析(2024年及び2033年)

図16. 再封可能ファスナー市場:製品タイプ別動向分析(2024年及び2033年)

図17. 再封可能ファスナー市場:最終用途別動向分析(2024年及び2033年)

図18. 再封可能ファスナー市場:地域別動向分析(2024年及び2033年)

図19. 再封可能ファスナー市場:企業ポジショニング分析

図20. 再封可能ファスナー市場:戦略マッピング

図17. 再封可能ファスナー市場:最終用途別動向分析(2024年および2033年)

図18. 再封可能ファスナー市場:地域別動向分析(2024年および2033年)

図19. 再封可能ファスナー市場:企業ポジショニング分析

図20. 再封可能ファスナー市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/