主要な市場動向とインサイト

- 2024年、北米の組換え細胞培養インスリン市場は世界市場で最大のシェア41.99%を占めました。

- 米国の組換え細胞培養インスリン産業は、予測期間中に著しい成長が見込まれます。

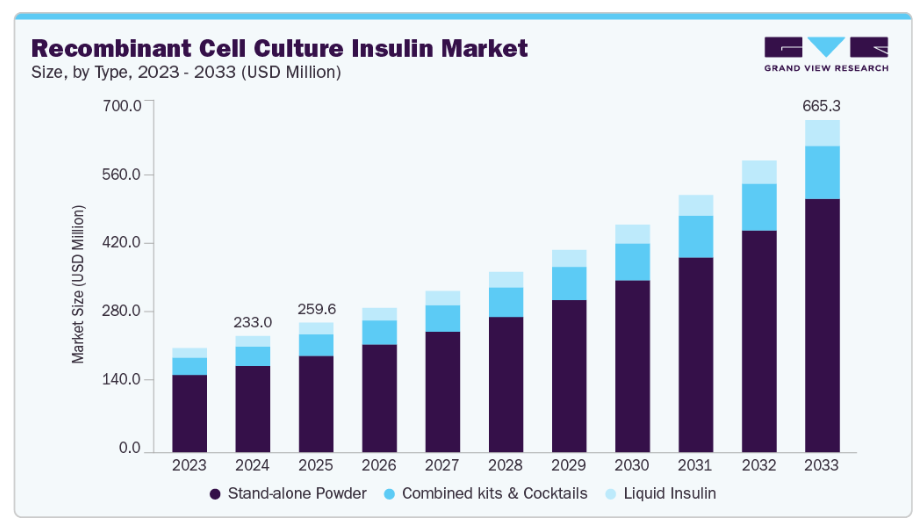

- 種類別では、スタンドアローン粉末セグメントが2024年に74.37%と最高の市場シェアを占めました。

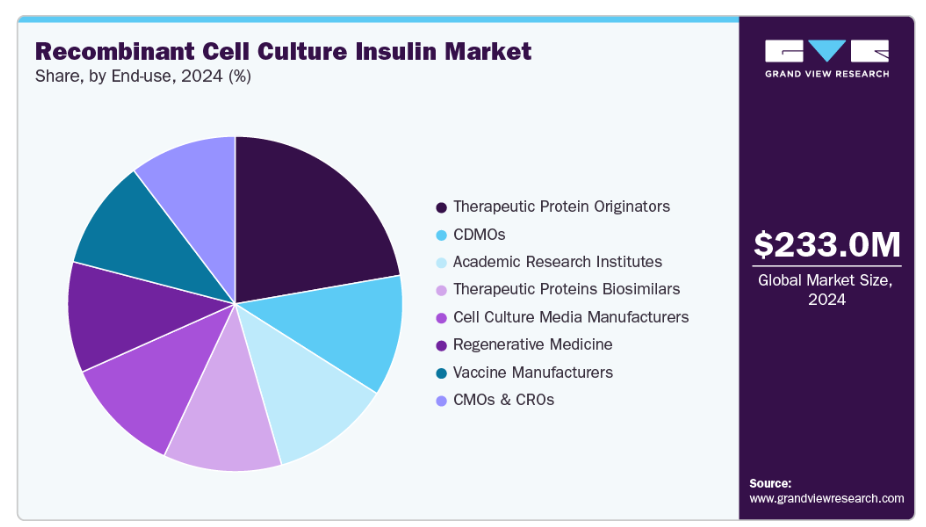

- エンドユース別では、治療用タンパク質先発医薬品セグメントが2024年に22.26%と最も高い市場成長率を示しました。

市場規模と予測

- 2024年市場規模:2億3300万米ドル

- 2033年予測市場規模:6億6530万米ドル

- CAGR(2025-2033年):12.5%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

バイオ医薬品製造の進歩

バイオテクノロジーの進歩により、細胞培養用サプリメントとしての組換えインスリンの調達と有用性が大幅に向上しました。遺伝子工学、微生物および哺乳類発現システム、精製技術の進歩により、製造業者は高純度で一貫性があり、生物活性のあるインスリンを大規模に生産できるようになりました。これらの利点は、組換えインスリンを含む細胞培養培地が哺乳類細胞の最適な成長、生存率、生産性をサポートすることに寄与しています。これは、生物学的製剤、ワクチン、治療用タンパク質の拡張可能な生産において特に重要です。バイオ医薬品産業がますますグローバルに展開されるにつれ、高品質で再現性のある細胞培養補助剤への需要が重要な市場推進要因となっています。

定義済み・動物由来成分フリー・無血清培地への移行

バイオ医薬品産業では、生物学的製剤の安全性向上、再現性の確保、規制当局へのコンプライアンス対応の需要を背景に、定義済みで動物由来成分を含まず、血清を使用しない細胞培養培地および組換えタンパク質生産培地への移行が着実に進んでいます。組換えインスリンやその他の動物由来成分を含まない添加剤を用いて定義済み培地を提供することで、製造業者は一貫した性能を発揮し、汚染の可能性を最小限に抑えながら、世界各国の規制機関(例:FDA、EMA)の要件を満たすことが可能となります。

さらに、無血清・無動物由来培地への移行は、倫理的かつ持続可能なバイオ製造に対する高まる要請にも合致します。組換えインスリンは、最適な細胞増殖と生産性を支え、動物由来リスクを伴わないため、これらの培地調製における重要な成分です。組換えインスリンは細胞培養プロセスの最適化と効率化を支え、インスリンやその他のバイオ医薬品を大規模かつ再現性良く生産することを可能にします。したがって、国内および世界中の生産施設における使用がますます好まれる中、産業が定義済み・動物由来成分フリー・無血清培地へと継続的に移行していることは、組換えインスリンにとって強力な市場モデルとなっています。

市場の集中度と特性

組換え細胞培養インスリン産業における革新の度合いは、分子レベルの画期的な進歩というより、主に製剤の最適化によって推進されており、依然として中程度です。ほとんどのサプライヤーは、CHO細胞、HEK細胞、幹細胞などの敏感な細胞タイプをサポートするため、純度、安定性、一貫性の向上に注力しています。また、動物由来成分フリー(ACF)やGMPグレードのバリエーションに関する革新も進んでおり、バイオ医薬品製造のニーズと規制順守に対応しています。さらに、即使用可能な液体フォーマットの導入、拡張性の向上、特定培地組成に合わせたカスタマイズされたインスリン濃度設定などが、破壊的革新というよりは漸進的な進歩を促す主要な差別化要因となっております。

組換えインスリン産業では、製品ラインの多様化、技術ノウハウの拡大、グローバルな地位の強化を図る企業による大規模な合併・買収(M&A)が相次いでおります。大手製薬・バイオテクノロジー企業は、先進的な製剤技術、現代的な細胞培養技術、専門的な製造プロセスへのアクセスを得るため、組換えインスリンそのもの、あるいはインスリン開発に関連するバイオプロセス技術に特化した中小バイオテクノロジー企業を買収しています。こうした活動により、企業は製品開発の加速、異なる地理的市場への進出、製造関連の規模の経済効果の獲得が可能となります。

規制は、組換え細胞培養インスリン産業に重大でありながら安定化をもたらす影響を及ぼしています。インスリンはバイオ製造における重要な原材料であるため、サプライヤーは製品の安全性とトレーサビリティを確保するため、GMP、ISO、および薬局方基準(例:欧州薬局方、米国薬局方)に準拠する必要があります。FDAやEMAなどの規制当局による動物由来成分を含まない化学的に定義された培地成分への重視の高まりは、製造業者に生産プロセスと文書化慣行の改善を促しています。これらの厳格な要件はコンプライアンスコストを増加させますが、製品の信頼性とサプライヤーの信頼性を高め、最終的には規制されたバイオ医薬品環境におけるより広範な採用を支援します。

組換え細胞培養インスリン産業における製品拡充のシナリオは、多様な形態と用途特化型製剤への着実な移行が特徴です。主要サプライヤーは、従来型の粉末形態を超え、即使用可能な液体形態、プレミックス培地添加剤、CHO細胞、HEK細胞、幹細胞など特定の細胞種に特化したカスタムインスリンブレンドを含むポートフォリオを拡大しています。さらに、先進的治療法やバイオ製造用途に対応するため、GMP認証取得品や動物由来成分を含まない製品への展開も進んでいます。この拡大は、培地メーカーとインスリン生産者間の戦略的提携によってさらに後押しされており、大規模細胞培養プロセスにおける一貫性と操作性の向上を実現する統合ソリューションの提供が可能となっています。

組換え細胞培養用インスリンの地域的拡大シナリオは、新興バイオ製造拠点における浸透拡大を反映しています。北米とヨーロッパは確立された生物学的製剤生産と厳格な品質基準に支えられた中核市場であり続ける一方、バイオシミラー製造と細胞治療研究の急速な成長を背景に、サプライヤーはアジア太平洋地域、特に中国、インド、韓国をますますターゲットにしています。多くの企業がサプライチェーンリスクの低減と地域規制枠組みへの準拠を図るため、現地生産または流通パートナーシップを構築中です。

種類別インサイト

2024年時点で、単独粉末セグメントが組換え細胞培養インスリン市場を牽引し、74.37%という最大の収益シェアを占めました。また、予測期間中最も高い成長率で拡大すると見込まれています。このセグメントは、保存期間が長いこと、保管・輸送が容易であること、大規模バイオ製造プロセスにおける注射剤、経口剤、その他の用途形態に組み込む柔軟性を有することから高く評価されています。

組換え細胞培養インスリン市場におけるキット&カクテル複合セグメントは、その利便性、即使用可能な製剤、ならびに細胞培養性能の最適化により、予測期間中に大幅な成長が見込まれます。これらのキットは、準備時間の短縮と調製における人的差異の低減を目的として、インスリンとその他の主要栄養素・成長因子を予め組み合わせた製剤で構成されることが一般的です。さらに、製薬およびバイオテクノロジー産業が細胞培養用途向けに効率的で拡張性・標準化されたソリューションを求める中、複合キット&カクテルの需要は増加し、このセグメントの着実な成長が見込まれます。

最終用途別インサイト

治療用タンパク質原薬セグメントは、主要企業の確固たる存在感、優れたプロセス最適化、および大規模バイオ製造プロセスにおける注射剤、経口剤、その他の形態への応用可能性により、2024年に最大の市場収益シェア22.26%を獲得すると予測され、また最も速い成長率を示すと予想されます。

治療用タンパク質創薬セグメントは、2024年に22.26%という最大の市場収益シェアを獲得すると予測されており、主要プレイヤーの確固たる存在感、その著名なブランド、そして重要な市場における組換えインスリン製品の広範な使用により、最も速い成長率を記録すると見込まれています。広範な流通ネットワーク、強力な研究開発パイプライン、優れた製造基準が、世界市場における継続的な収益優位性に寄与しています。

CDMOセグメントは、製薬企業によるバイオ製造プロセスの外部委託傾向の高まり、契約型液体インスリンによるコスト削減効果、厳格な規制基準を満たすための専門的な製造ノウハウへの需要増加が成長を牽引し、予測期間中に著しいCAGRを記録すると見込まれます。

地域別インサイト

北米組換え細胞培養インスリン市場は2024年に41.99%の最大シェアを占め、世界をリードしました。この優位性は、確立された医療基盤と先進的なバイオ製造能力を有する主要市場プレイヤーの存在に起因します。治療用途および細胞培養用途向け高品質組換えタンパク質への需要増加に伴い、北米は今後も世界組換えインスリン産業の主要市場であり続けるでしょう。

米国組換え細胞培養インスリン市場の動向

米国における細胞培養用途向け組換えインスリン市場は、活発なバイオ製造活動と、化学的に定義された動物由来成分を含まない培地の採用拡大により拡大しています。主要サプライヤーは、バイオ医薬品、ワクチン、細胞療法の大規模生産を支援するため、高純度でGMPグレードのインスリンに注力しています。さらに、培地メーカーとインスリン生産者との提携により、CHO細胞株およびHEK細胞株向けのカスタマイズされた製剤が可能となり、上流工程における一貫性と生産性が向上しています。

ヨーロッパにおける組換え細胞培養用インスリン市場の動向

ヨーロッパでは、主要な細胞培養補助剤としての組換えインスリンの需要が、同地域の成熟したバイオ医薬品エコシステムと、動物由来成分を含まない培地成分に対する規制上の選好の高まりによって牽引されています。欧州医薬品庁(EMA)が原材料のトレーサビリティと純度を重視していることから、研究および生産現場における組換え非動物由来インスリンの導入が加速しています。ドイツ、フランス、英国などの国々では、モノクローナル抗体およびワクチン製造ワークフローにおける消費量の増加が見られます。

英国の組換え細胞培養用インスリン市場では、同国の拡大する細胞・遺伝子治療製造基盤に支えられ、細胞ベースの研究およびバイオプロセシングにおける組換えインスリンの使用が堅調に成長しています。大学やバイオテクノロジー拠点では、先進的な治療法開発におけるプロセスの一貫性を確保するため、GMP準拠の即使用可能な液体インスリン添加剤の調達が増加しています。さらに、バイオ製造原料の自給自足を推進する英国主導の取り組みが、高品質な組換えインスリンの国内需要を促進しております。

ドイツの組換え細胞培養インスリン市場は、強力なバイオ医薬品製造インフラと細胞株生産性向上のための培地最適化への注力に支えられ、欧州有数の主要市場としての地位を維持しております。現地企業や研究機関は、厳格な規制基準と持続可能性目標への適合を図るため、非動物由来の化学的に定義された製剤を重視しています。さらに、バイオシミラーおよび先進的バイオ医薬品開発における研究開発資金の増加が、細胞培養培地製剤における高品位インスリンの使用を継続的に促進しています。

アジア太平洋地域の組換え細胞培養インスリン市場の動向

アジア太平洋地域の組換え細胞培養インスリン市場は、予測期間中に12.7%のCAGRで最も急速な成長が見込まれています。この急成長は、拡大する医療インフラ、意識の高まり、先進的なバイオ医薬品へのアクセス改善によって牽引されています。加えて、政府の取り組み、研究開発投資の増加、現地製造施設の設立が、同地域における市場拡大をさらに促進しています。

中国における組換え細胞培養インスリン市場は、効果的な細胞・遺伝子治療への需要増加により著しい成長を遂げています。医療インフラの強化、治療アクセシビリティ向上に向けた政府施策、バイオ医薬品研究への投資拡大が市場発展を牽引しています。

日本の組換え細胞培養インスリン市場は、強固な医療体制、革新的治療法への支援政策、バイオシミラーおよび組換えインスリン製品の高い使用率により成長を続けており、市場のさらなる拡大につながっています。研究開発および最先端技術への投資も、生産性と品質の向上につながり、安定した市場成長を維持しています。

中東アフリカ(MEA)における組換え細胞培養インスリン市場の動向

中東アフリカ(MEA)地域における組換え細胞培養インスリン産業は、医療意識の高まりや先進的治療へのアクセス拡大など、様々な要因により成長しつつあります。さらに、組換えインスリン製剤における新技術やサプライチェーン/流通の改善が、この地域における市場の漸進的な成長を支える可能性が高いです。

クウェートの組換え細胞培養インスリン市場は、主にバイオテクノロジー研究への投資拡大と地域のバイオ医薬品イニシアチブに牽引され、成長しつつあります。学術機関や受託研究機関(CRO)は、細胞株開発やバイオプロセス最適化のために、高純度で化学的に定義されたインスリンサプリメントをますます採用しています。北米やヨーロッパと比較すると市場規模は依然として小さいものの、政府支援によるライフサイエンス研究およびトランスレーショナル・医薬品支援プログラムが、実験室およびバイオ製造ワークフローにおける組換えインスリンの使用を徐々に拡大しています。供給は地域輸入が主流であり、需要は高度な細胞培養用途向けのGMPグレードおよび動物由来成分を含まない製剤に集中しています。

主要組換え細胞培養用インスリン企業の動向

組換え細胞培養用インスリン市場は、確固たる製品ポートフォリオ、戦略的提携、継続的な研究開発投資を強みとする複数の老舗企業が主導しています。ノボノルディスクファーマテックA/S、メルクKGaA、サーモフィッシャーサイエンティフィック社、ロンザ、コーニング社といった主要企業は、先進的な細胞培養技術、最適化された生産プロセス、広範なグローバル流通ネットワークを通じて、高い市場シェアを維持しています。

ジェミニバイオ社、エラボサイエンス社、カプリコーン・サイエンティフィック社などの企業は、バイオ医薬品企業、受託開発製造機関(CDMO)、研究機関からの需要増加に対応するため、新規ソリューションやカスタム組換えインスリン製品を提供することで成長を遂げています。

組換え細胞培養インスリン市場では、従来の経験と新たなイノベーターとの間で刺激的なダイナミズムが生まれています。戦略的提携・パートナーシップ、M&A、バイオプロセスの収率・性能向上により、企業間の競争が活発化しております。科学的革新と顧客価値を両立させる企業が、この急速に進化する市場において持続的な価値を提供できる最良の立場にあります。

主要な組換え細胞培養インスリン企業:

以下は組換え細胞培養インスリン市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Novo Nordisk Pharmatech A/S

- Scientific Inc.

- Lonza

- Corning Incorporated

- GeminiBio LLC.

- Elabascience

- Capricorn Scientific GmbH

最近の動向

- 2025年9月、サーモフィッシャーサイエンティフィック社は米国において「ギブコ・エフィシエントプロ培地(プラス)インスリン」を発売いたしました。本製品はCHO細胞株の生産性を最大61%向上させるとともに、バイオプロセスの効率化を実現します。

- 2022年3月、富士フイルム・アーバイン・サイエンティフィック社は、細胞培養ソリューションとバイオプロセシング能力の拡大・強化を目的として、シェナンドア・バイオテクノロジー社を買収いたしました。本買収により、富士フイルムはサイトカインや成長ホルモンを含むシェナンドア社の幅広い組換えタンパク質製品群へのアクセス権も獲得いたしました。

- 2022年1月、サーモフィッシャーサイエンティフィック社は、組換えタンパク質の研究・生産を専門とするペプロテック社を18億5000万米ドルで買収しました。

グローバル組換え細胞培養インスリン市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供します。本レポートでは、Grand View Researchが世界的な組換え細胞培養インスリン市場を、種類、エンドユース、地域に基づいてセグメント化しております:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 単体粉末

- 複合キット&カクテル

- 液体インスリン

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 治療用タンパク質 先発医薬品

- 治療用タンパク質 バイオシミラー

- ワクチンメーカー

- 再生医薬品

- 学術研究機関

- 細胞培養培地メーカー

- CMOおよびCRO

- CDMO

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 種類

1.2.2 最終用途

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 概要

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 補助市場展望

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因影響分析

3.3.1.1. バイオテクノロジーの進歩

3.3.1.2. 定義済み、動物由来成分フリー、無血清培地への移行3.3.2. 市場抑制要因の影響分析3.3.2.1. 高コストと技術的複雑性3.3.2.2. 規制の不確実性3.4. ビジネス環境分析3.4.1. PESTLE分析3.4.2. ポーターの5つの力分析第4章 種類別ビジネス分析4.1. 種類別セグメントダッシュボード4.2. グローバル組換え細胞培養インスリン市場種類別動向分析4.3. グローバル組換え細胞培養インスリン市場規模及びトレンド分析(種類別、2021年~2033年、百万米ドル)4.4. 単体粉末4.4.1. グローバル単体粉末市場規模推計及び予測(2021年~2033年、百万米ドル)4.5. 複合キット及びカクテル4.5.1. 複合キット及びカクテルの世界市場規模予測(2021年~2033年、百万米ドル)4.6. 液体インスリン4.6.1. 液体インスリンの世界市場規模予測(2021年~2033年、百万米ドル)第5章 エンドユース別ビジネス分析5.1 エンドユースセグメントダッシュボード5.2 グローバル組換え細胞培養インスリン市場 エンドユース別動向分析5.3 グローバル組換え細胞培養インスリン市場規模及びトレンド分析(エンドユース別、2021年~2033年、百万米ドル)5.4. 治療用タンパク質先発医薬品5.4.1. 世界の治療用タンパク質先発医薬品市場規模予測(2021年~2033年、百万米ドル)5.5. 治療用タンパク質バイオシミラー5.5.1. 世界の治療用タンパク質バイオシミラー市場規模予測(2021年~2033年、百万米ドル)5.6. ワクチンメーカー5.6.1. 世界のワクチンメーカー市場規模予測(2021年~2033年、百万米ドル)5.7. 再生医薬品5.7.1. 世界の再生医薬品市場規模予測(2021年~2033年、百万米ドル)5.8. 学術機関5.8.1. 世界の学術機関市場規模予測(2021年~2033年、百万米ドル)5.9. 細胞培養培地メーカー5.9.1. 世界の細胞培養培地メーカー市場規模予測(2021年~2033年、百万米ドル)5.10. CMOおよびCRO5.10.1. 世界のCMOおよびCRO市場規模予測(2021年~2033年、百万米ドル)5.11. CDMO5.11.1. 世界のCDMO市場規模予測(2021年~2033年、百万米ドル)第6章 組換え細胞培養インスリン市場:地域別規模予測・動向分析(種類別、最終用途別、応用分野別、最終用途別)6.1. 地域別ダッシュボード6.2. 市場規模・予測およびトレンド分析(2021年~2033年)6.3. 北米6.3.1. 北米組換え細胞培養インスリン市場(2021年~2033年、百万米ドル)6.3.2. 米国

6.3.2.1.

主要国の動向

6.3.2.2. 対象疾患の有病率

6.3.2.3. 競争状況

6.3.2.4. 規制の枠組み

6.3.2.5. 米国組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 対象疾患の有病率6.3.3.3. 競争環境6.3.3.4. 規制の枠組み6.3.3.5. カナダ組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)6.3.4. メキシコ6.3.4.1. 主要国の動向

6.3.4.2.

対象疾患の有病率

6.3.4.3. 競争環境

6.3.4.4. 規制枠組み

6.3.4.5. メキシコ組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ組換え細胞培養インスリン市場、2021年~2033年 (百万米ドル)

6.4.2. イギリス

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 競争環境

6.4.2.4. 規制枠組み

6.4.2.5. イギリス組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 競争環境

6.4.3.4. 規制の枠組み

6.4.3.5. ドイツにおける組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 競争環境

6.4.4.4. 規制の枠組み

6.4.4.5. フランスにおける組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 対象疾患の有病率

6.4.5.3. 競争環境

6.4.5.4. 規制の枠組み

6.4.5.5. イタリアにおける組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要国の動向

6.4.6.2. 対象疾患の有病率

6.4.6.3. 競争環境

6.4.6.4. 規制の枠組み

6.4.6.5. スペイン組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.7. デンマーク

6.4.7.1. 主要国の動向

6.4.7.2. 対象疾患の有病率

6.4.7.3. 競争環境

6.4.7.4. 規制枠組み

6.4.7.5. デンマーク組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.8. スウェーデン

6.4.8.1. 主要な国別動向

6.4.8.2. 対象疾患の有病率

6.4.8.3. 競争環境

6.4.8.4. 規制枠組み

6.4.8.5. スウェーデン組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.4.9. ノルウェー

6.4.9.1. 主な国の動向

6.4.9.2. 対象疾患の有病率

6.4.9.3. 競争状況

6.4.9.4. 規制の枠組み

6.4.9.5. ノルウェー組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域における組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5.2. 日本

6.5.2.1. 主要国の動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 競争環境

6.5.2.4. 規制の枠組み

6.5.2.5. 日本組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5.3. 中国

6.5.3.1. 主要国の動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 競争状況

6.5.3.4. 規制の枠組み

6.5.3.5. 中国組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5.4. インド

6.5.4.1. 主要な国別動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 競争状況

6.5.4.4. 規制枠組み

6.5.4.5. インド組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要国の動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 競争状況

6.5.5.4. 規制枠組み

6.5.5.5. オーストラリア組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 競争状況

6.5.6.4. 規制の枠組み

6.5.6.5. タイにおける組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 主要な国別動向

6.5.7. 2. 対象疾患の有病率

6.5.7.3. 競争環境

6.5.7.4. 規制枠組み

6.5.7.5. 韓国における組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. 南米アメリカ組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 競争環境

6.6.2.4. 規制の枠組み

6.6.2.5. ブラジル組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主な国別動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 競争状況

6.6.3.4.

規制の枠組み

6.6.3.5. アルゼンチン組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.7. 中東アフリカ(MEA)

6.7.1. MEA組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.7.2. 南アフリカ

6.7.2.1. 主な国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 競争状況

6.7.2.4. 規制枠組み

6.7.2.5. 南アフリカ組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.7.3. サウジアラビア

6.7.3.1. 主要な国別動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 競争環境

6.7.3.4. 規制の枠組み

6.7.3.5. サウジアラビア組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

6.7.4. アラブ首長国連邦

6.7.4.1. 主な国別動向

6.7.4.2. 対象疾患の有病率

6.7.4.3. 競争環境

6.7.4.4. 規制の枠組み

6.7.4.5. アラブ首長国連邦における組換え細胞培養インスリン市場、2021年~2033年 (百万米ドル)

6.7.5. クウェート

6.7.5.1. 主要な国別動向

6.7.5.2. 対象疾患の有病率

6.7.5.3. 競争状況

6.7.5.4. 規制枠組み

6.7.5.5. クウェート組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 戦略マッピング

7.3. 企業の市場ポジション分析(2024年)

7.4. 企業プロファイル/リスト

7.4.1. ノボノルディスク ファーマテック A/S

7.4.1.1. 概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. メルク KGaA

7.4.2.1. 概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. サーモフィッシャーサイエンティフィック社

7.4.3.1. 概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的取り組み

7.4.4. ロンザ社

7.4.4.1. 概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的取り組み

7.4.5. コーニング社

7.4.5.1. 概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的取り組み

7.4.6. ジェミニバイオ社

7.4.6.1. 概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. エラバサイエンス

7.4.7.1. 概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. Capricorn Scientific GmbH

7.4.8.1. 概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表4 世界の組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表5 地域別グローバル組換え細胞培養インスリン市場、2021年~2033年(百万米ドル)

表6 国別北米組換え細胞培養インスリン市場、2021年~2033年 (百万ドル)

表7 北米組換え細胞培養インスリン市場、種類別、2021年~2033年(百万ドル)

表8 北米組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万ドル)

表9 アメリカ組換え細胞培養インスリン市場、種類別、2021年~2033年 (百万ドル)

表10 アメリカ組換え細胞培養インスリン市場、用途別、2021年~2033年 (百万ドル)

表11 カナダ組換え細胞培養インスリン市場、種類別、2021年~2033年 (百万ドル)

表12 カナダ組換え細胞培養インスリン市場、用途別、2021年~2033年 (百万米ドル)

表13 メキシコ組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表14 メキシコ組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表15 ヨーロッパ組換え細胞培養インスリン市場、国別、2021年~2033年(百万米ドル)

表16 ヨーロッパ組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表17 ヨーロッパ組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表18 ドイツにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表19 ドイツにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表20 英国における組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表21 イギリスにおける組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表22 フランスにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表23 フランスにおける組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表24 イタリアにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表25 イタリアにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表26 スペインにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表27 スペインにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表28 デンマーク 組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表29 デンマーク 組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表30 ノルウェー 組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表31 ノルウェー組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表32 スウェーデン組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表33 スウェーデン組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域における組換え細胞培養インスリン市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域における組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域における組換え細胞培養インスリン市場、最終用途別、2021年~2033年 (百万米ドル)

表37 中国組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表38 中国における組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表39 日本における組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表40 日本における組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表41 インドにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表42 インドにおける組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表43 韓国における組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表44 韓国における組換え細胞培養インスリン市場、用途別、2021年~2033年(百万米ドル)

表45 オーストラリアにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表46 オーストラリアにおける組換え細胞培養インスリン市場、用途別、2021年~2033年 (百万米ドル)

表47 タイにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表48 タイにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表49 南米アメリカにおける組換え細胞培養インスリン市場、国別、2021年~2033年(百万米ドル)

表50 南米アメリカにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表51 南米アメリカにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年 (百万米ドル)

表52 ブラジルにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表53 ブラジルにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチンにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表55 アルゼンチンにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカにおける組換え細胞培養インスリン市場、国別、2021年~2033年 (百万米ドル)

表57 中東・アフリカにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表58 中東・アフリカにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表59 南アフリカにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表60 南アフリカにおける組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表61 サウジアラビアにおける組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表62 サウジアラビア 組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦 組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦 組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表65 クウェート組換え細胞培養インスリン市場、種類別、2021年~2033年(百万米ドル)

表66 クウェート組換え細胞培養インスリン市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 組換え細胞培養インスリン市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場構成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 組換え細胞培養インスリン市場:種類別見通し 主要ポイント

図19 組換え細胞培養インスリン市場:種類別動向分析

図20 単剤粉末、2021年~2033年(百万米ドル)

図21 複合キット&カクテル、2021年~2033年(百万米ドル)

図22 液体インスリン、2021年~2033年(百万米ドル)

図23 組換え細胞培養インスリン市場:最終用途別見通しと主要ポイント

図24 組換え細胞培養インスリン市場:最終用途別動向分析

図25 治療用タンパク質先発医薬品、2021年~2033年(百万米ドル)

図26 治療用タンパク質バイオシミラー、2021年~2033年(百万米ドル)

図27 ワクチンメーカー、2021年~2033年(百万米ドル)

図28 再生医薬品、2021年~2033年(百万米ドル)

図29 学術研究機関、2021年~2033年(百万米ドル)

図 30 細胞培養培地メーカー、2021年~2033年(百万米ドル)

図31 CMOおよびCRO、2021年~2033年(百万米ドル)

図32 CDMO、2021年~2033年 (百万米ドル)

図33 地域別市場見通し、2024年および2033年 (百万米ドル)

図34 地域別市場:主なポイント

図35 北米組換え細胞培養インスリン市場規模予測(2021年~2033年)(百万米ドル)

図36 主要国の動向

図37 米国組換え細胞培養インスリン市場規模予測(2021年~2033年)(百万米ドル)

図38 主要国の動向

図39 カナダにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図40 主要国の動向

図41 メキシコにおける組換え細胞培養インスリン市場の推定値および予測、2021年~2033年(百万米ドル)

図42 ヨーロッパにおける組換え細胞培養インスリン市場の推定値および予測、2021年~2033年 (百万米ドル)

図43 主要国の動向

図44 ドイツにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図45 主要国の動向

図46 英国における組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図47 主要国の動向

図48 フランスにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年 (百万米ドル)

図49 主要国の動向

図50 イタリアにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図51 主要国の動向

図52 スペインにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図53 主要国の動向

図54 デンマークにおける組換え細胞培養インスリン市場の推定値と予測(2021年~2033年)(百万米ドル)

図55 主要国の動向

図56 スウェーデンにおける組換え細胞培養インスリン市場の推定値と予測(2021年~2033年)(百万米ドル)

図57 主要国の動向

図58 ノルウェーにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図59 アジア太平洋地域における組換え細胞培養インスリン市場の推定値と予測、2021年~2033年 (百万米ドル)

図60 主要国の動向

図61 日本における組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図62 主要国の動向

図63 中国における組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図64 主要国の動向

図65 インドにおける組換え細胞培養インスリン市場の推定値および予測、2021年~2033年(百万米ドル)

図66 主要国の動向

図67 韓国における組換え細胞培養インスリン市場の推定値および予測、2021年~2033年 (百万米ドル)

図68 主要国の動向

図69 オーストラリアにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図70 主要国の動向

図71 タイにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図72 南米アメリカにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 ブラジルにおける組換え細胞培養インスリン市場の推定値および予測(2021年~2033年、百万米ドル)

図75 主要国の動向

図76 アルゼンチンにおける組換え細胞培養インスリン市場の推定値および予測(2021年~2033年、百万米ドル)

図77 中東アフリカ地域(MEA)組換え細胞培養インスリン市場規模予測(2021年~2033年、百万米ドル)

図78 主要国の動向

図79 南アフリカ共和国組換え細胞培養インスリン市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図80 主要国の動向

図81 サウジアラビアにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 UAEにおける組換え細胞培養インスリン市場の推定値と予測、2021年~2033年(百万米ドル)

図84 主要国の動向

図85 クウェートにおける組換え細胞培養インスリン市場の推定値および予測(2021年~2033年)(百万米ドル)

図86 市場ポジション分析

図87 市場参加者の分類

図88 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/