消費者、特にミレニアル世代やジェネレーションZのような若年層は、購入決定において持続可能性を重視する傾向が強まっており、これによりエコフレンドリーなテキスタイルの需要が急増しています。世界各国の政府は、テキスタイル廃棄物の削減と循環型経済の促進を目的とした厳格な規制を導入しており、製造業者に持続可能な実践の採用を迫っています。リサイクルプロセスにおける技術革新は、リサイクル繊維の品質と効率を向上させ、 virgin 素材との競争力を高めています。

リサイクル繊維の需要を後押しする要因は複数存在します。環境問題、特に繊維産業が地球環境に与える負の影響は、消費者と企業双方に持続可能な代替案を求める動機付けとなっています。廃棄物の削減と材料の再利用に焦点を当てた循環型経済の概念が広まり、リサイクル繊維の採用を促進しています。さらに、リサイクル繊維の使用は、新規原料の必要性を減らし廃棄物処理コストを低減することで、製造業者にとってコスト削減効果をもたらします。

リサイクル繊維業界のイノベーションは、リサイクル材料の品質と適用性を向上させています。機械的リサイクルや化学的リサイクルを含むリサイクル技術の進歩は、廃棄物を高品質な繊維に変換する効率を向上させています。例えば、Aquafil S.p.A.は有害な化学物質を使用せずに木材パルプから繊維を生産する技術を開発し、Project Re:claimのようなイニシアチブはポリエステル繊維を新しい糸にリサイクルしています。これらのイノベーションは、ファッション、自動車、建設など、多様な業界におけるリサイクル繊維の潜在的な応用範囲を拡大しています。

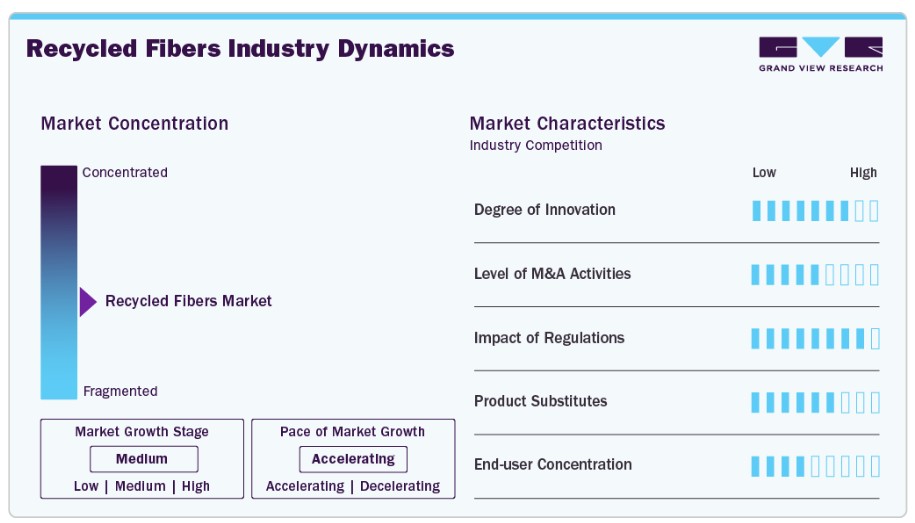

市場集中度と特徴

リサイクル繊維産業は、確立されたグローバル企業と新興の地域メーカーが競合する中、適度な集中度を示しています。Unifi Inc.、Martex Fiber、Sateriなどの主要企業は、先進的なリサイクル技術、大規模な生産体制、ファッション・テキスタイルブランドとの戦略的提携を背景に、大きな市場シェアを占めています。しかし、ニッチな用途や地域サプライチェーンに特化した小規模な革新的な企業も参入を拡大しています。この競争は、企業が多様な研究開発に投資し、繊維の品質向上、プロセス効率の改善、持続可能性の強化を通じて差別化を図るダイナミックな環境を生み出しています。

市場成長にもかかわらず、リサイクル繊維は多様な製品代替品との競争に直面しています。綿、ポリエステル、羊毛などのバージン繊維は、一貫性、品質、確立されたサプライチェーンを理由に、多くのセグメントで依然として支配的な地位を維持しています。さらに、リヨセルや竹由来の繊維など、持続可能とみなされるが必ずしもリサイクルされたものではない代替品も脅威となっています。これらの代替品は、柔らかさや耐久性などの優れた性能特性を備えており、リサイクル繊維の広範な採用を妨げる可能性があります。しかし、環境規制の強化と持続可能な製品への消費者需要の増加に伴い、リサイクル繊維は伝統的な代替品や半持続可能な代替品に対してより強い競争優位性を獲得すると予想されます。

素材の洞察

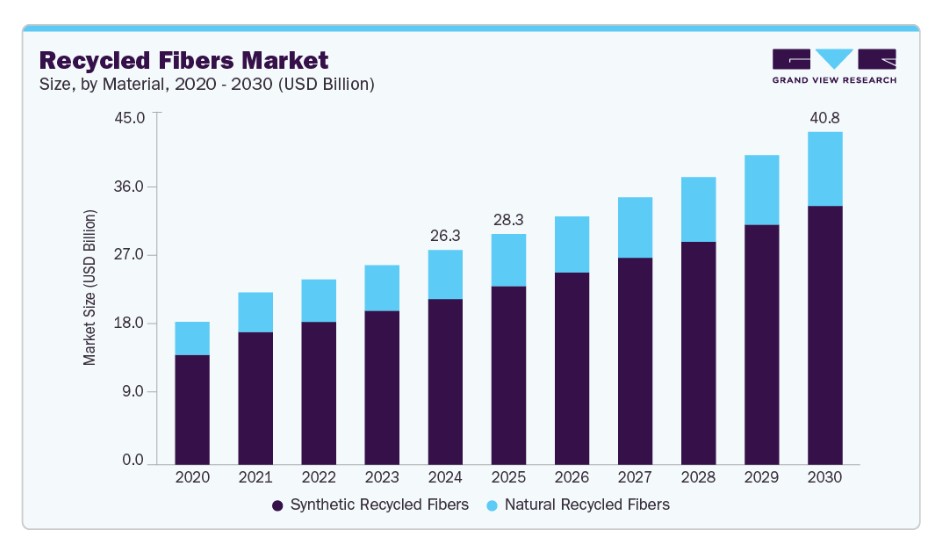

合成リサイクル繊維セグメントは、2024年に77.3%の最大の売上高シェアを占め、市場をリードしました。これは主に、ポリエステル(rPET)の広範な使用とリサイクルに起因します。これらの繊維は、主に消費後PETボトルとテキスタイル廃棄物から調達され、豊富でコスト効果が高い特徴を有しています。合成リサイクル繊維は、高い耐久性、弾力性、汎用性を備えており、スポーツウェア、自動車内装、家具、産業用テキスタイルなど、多様な用途に最適です。ファッションとアパレルの主要ブランドは、持続可能性戦略にrPETを採用しており、これにより需要がさらに加速し、このセグメントの市場リーダーシップが確立されています。

リサイクルコットン、ウール、ヘンプなどの天然リサイクル繊維は、生分解性が高く化学処理が少なくなった代替品への消費者需要の高まりから、最も急速に成長するセグメントになると予想されています。現在市場シェアは小さいものの、環境負荷が低く、循環型ファッションのトレンドとの相性が良いことから、人気を集めています。テキスタイルの選別と繊維回収技術の進歩により、消費後綿製品のリサイクルを大規模に実施することがより現実的になってきています。環境意識の高い消費者と持続可能なファッションブランドが生物分解性と二酸化炭素削減を優先する中、このセグメントは今後数年間で堅調な成長を遂げる見込みです。

最終用途別動向

テキスタイル・アパレルセグメントは、2024年に59.2%の最大の売上高シェアを占め、市場を支配しました。これは、持続可能性への消費者意識の高まりと循環型ファッションの推進が背景にあります。アディダス、H&M、パタゴニアなどの主要グローバルブランドは、環境影響の軽減と持続可能性目標の達成を目的に、製品ラインにリサイクル繊維(特にリサイクルポリエステルとコットン)を組み込んでいます。世界的な繊維生産と消費の膨大な量、特にファストファッション分野は、リサイクル素材の大きな需要と繊維廃棄物の安定した供給を生み出し、このセグメントのリーダー地位を強化しています。

自動車産業は、市場で最も急速に成長するセグメントとして浮上すると予測されています。自動車メーカーは、厳格な環境規制と持続可能性目標に準拠するため、車両のインテリア、断熱材、防音材にリサイクル素材を increasingly 採用しています。リサイクル繊維は車両の軽量化、燃費向上、循環型素材の使用を支援し、特に 電気自動車(EV)生産において重要な役割を果たしています。自動車業界がより環境に優しい製造へ移行する中、リサイクルPETや天然繊維ブレンドなどの高性能で持続可能な素材の需要が急速に拡大すると予想されます。

地域別動向

北米のリサイクル繊維市場は、消費者需要、規制支援、企業の持続可能性イニシアチブの組み合わせにより、世界的に重要な地位を占めています。同地域では、ファッション、自動車、家具など、エコ意識の高い製品への関心が高まっています。ナイキやリーバイスなどの主要なアパレル企業は製品ラインにリサイクル繊維を組み込んでおり、フォードやゼネラルモーターズなどの自動車メーカーは車両内装に活用しています。さらに、研究開発への投資拡大、高度なリサイクル技術の開発、自治体と民間企業との連携が、北米のリサイクルインフラを強化し、繊維廃棄物の処理と有効活用を効率化しています。

米国リサイクル繊維市場動向

米国リサイクル繊維産業は北米地域で先駆的な役割を果たしています。持続可能な製品開発と循環型ビジネスモデルに重点を置く米国市場では、多様な業界でリサイクル繊維の採用が急速に進んでいます。政府や州レベルのイニシアチブが廃棄物削減と資源回収を促進する一方、革新的なスタートアップ企業と既存の製造企業が化学リサイクル技術の開発を進め、繊維の品質と機能性を向上させています。さらに、倫理的に生産された衣料品への消費者需要の高まりと、ファッションブランドとリサイクル企業との協業の拡大が、市場拡大の肥沃な環境を創出しています。教育キャンペーンやNGO主導のプログラムも、繊維リサイクルに関する一般の意識向上に貢献しています。

アジア太平洋地域のリサイクル繊維市場動向

アジア太平洋地域のリサイクル繊維産業は、2024年に約47.3%の最大の売上高シェアを占め、世界市場をリードしています。これは、大規模な繊維生産基盤と確立されたリサイクルインフラが背景にあります。中国、インド、バングラデシュなどの国は、グローバルなアパレルサプライチェーンにおける役割から、繊維廃棄物の発生とリサイクル繊維の消費の両面で主要な拠点となっています。低コストの労働力、豊富な原材料、大規模な繊維メーカーの存在が、この地域に競争優位性を与えています。さらに、環境問題への意識の高まり、持続可能性を支援する政府の取り組み、国内・国際ブランドからのリサイクル素材の需要増加が、市場をさらに後押ししています。循環型経済の実践の普及と革新的なリサイクル技術への投資の増加は、今後数年間、アジア太平洋地域のリーダーシップを維持すると予想されます。

中国のリサイクル繊維産業は、高度に発達した繊維産業と持続可能な生産への注力の増加により、アジア太平洋市場最大の貢献者です。PETボトルと使用済み繊維のリサイクルで世界有数のリサイクル業者として、中国は機械的リサイクルと化学的リサイクルの両方に対応した広範なエコシステムを構築しています。政府の「Made in China 2025」やグリーンサプライチェーンプログラムなどのイニシアチブを通じたグリーン経済への積極的な推進は、企業が大規模にリサイクル繊維を採用するのを後押ししています。さらに、国際ブランド向けの製造拠点としての中国の役割は、リサイクル素材を使用した衣料品や繊維製品の輸出需要を強く後押ししています。継続的なイノベーションとリサイクル施設の拡大により、中国は同分野のグローバルリーダーとしての地位を維持する見込みです。

欧州のリサイクル繊維市場動向

欧州のリサイクル繊維産業は、厳格な環境規制と先進的な廃棄物管理システムに支えられ、グローバルな持続可能性のリーダーとして成熟した市場を維持しています。欧州連合(EU)の「循環型経済行動計画」、拡大生産者責任(EPR)制度、その他のグリーン政策は、製造企業がテキスタイルや他の製品にリサイクル素材を組み込むよう促しています。地域内の主要なファッションブランド、自動車メーカー、家具メーカーは、野心的な持続可能性目標を設定しており、これによりリサイクル素材への依存度が高まっています。ヨーロッパの高度に発達した分別・回収インフラ、特にドイツ、オランダ、フランスなどの国では、消費後テキスタイル廃棄物の回収率が向上し、高品質なリサイクル繊維の生産と多様な産業への活用が促進されています。

ドイツの再生繊維産業は、厳格な環境規制、先進技術、持続可能な産業実践への強い重視で、欧州市場における主要なイノベーターとして際立っています。ドイツの企業はクローズドループ生産システムへの投資を積極的に進めており、同国は繊維リサイクルのパイロットプロジェクトと技術革新の拠点となっています。消費者と製造業者双方における高い環境意識が、ファッション、自動車、建設業界における再生繊維の需要を後押ししています。さらに、官民連携と政府の補助金により、研究開発とインフラ整備が支援されており、ドイツは地域における循環型経済への移行においてリーダーシップを強化しています。

中南米リサイクル繊維市場動向

中南米のリサイクル繊維産業は新興市場であり、グローバルな持続可能性のトレンドに徐々に追随しています。特にブラジル、チリ、アルゼンチンなどの主要経済国では、テキスタイル廃棄物の環境影響に対する意識が高まっています。ブラジルでは、リサイクル繊維をホームファニチャー、ワークウェア、ファッション製品に組み込む繊維メーカーが増加しています。しかし、地域は未発達な廃棄物収集システム、技術インフラの不足、政策執行の欠如といった課題に直面しています。これらの障壁にもかかわらず、政府とNGO主導のイニシアチブと、持続可能な製品への消費者関心の高まりが、進展を後押しし始めています。

中東・アフリカ リサイクル繊維市場動向

中東・アフリカのリサイクル繊維産業は、世界最小ながら着実に成長する地域です。インフラや規制の制約に直面しつつも、アラブ首長国連邦(UAE)、サウジアラビア、南アフリカなどでは勢いが加速しています。政府は国家開発計画に持続可能性を組み込む動きが加速しており、サウジアラビアの「サウジ・ビジョン2030」やUAEの「グリーン・アジェンダ」などが代表例です。これらのイニシアチブは、テキスタイルリサイクルと循環型製造への投資機会を生み出しています。さらに、国際的な協力とグローバルな環境団体からの資金提供が、廃棄物管理と繊維回収の改善を目的としたパイロットプロジェクトの立ち上げを支援しています。工業化と都市化が加速する中、リサイクル繊維を含むエコフレンドリーな素材の需要も増加する見込みです。

主要なリサイクル繊維企業動向

市場で主要なプレイヤーには、インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッドとリライアンス・インダストリーズ・リミテッドがあります

- インドラマ・ベンチャーズは、アジア、ヨーロッパ、米国にリサイクル施設を運営する世界最大のポリエチレンテレフタレート(PET)生産者です。2011年にリサイクル事業に参入以来、同社は使用済みPETボトルをリサイクルポリエステル糸に変換し、グローバルな持続可能性目標を支援しています。2023年、Indoramaは総売上高の約1.4%をリサイクル製品から得ており、推定総排出量削減量は324,256 tCO₂eに上ります。

- Reliance Industriesは、インドのリサイクル繊維業界の主要企業で、大量のプラスチック廃棄物を高品質な繊維に転換する先進的なPETリサイクル工場を運営しています。同社はリサイクル能力の拡大と、環境目標を支援する持続可能で循環型の素材の開発に注力しています。

リカバリー・テキスタイル・システムズとユニフィ・インクは、リサイクル繊維業界の新興市場参加者之一です。

- リカバリー・テキスタイル・システムズは、綿テキスタイル廃棄物を機械的にリサイクルし、新しいリサイクル綿繊維を製造する専門企業です。テキスタイルからテキスタイルへのリサイクルに焦点を当て、前消費者廃棄物と後消費者廃棄物のテキスタイル廃棄物を糸に転換し、新規生地生産に活用することで持続可能性を促進しています。

- ユニフィ・インクは、リサイクル合成糸の主要なイノベーターであり、リサイクルされたペットボトルとテキスタイル廃棄物から作られたREPREVE繊維を製造しています。同社のプログラムを通じて、ユニフィはポリエステルテキスタイル廃棄物を収集し、さまざまな産業で使用される高性能繊維に変換することで、循環型サプライチェーンを支援しています。

主要なリサイクル繊維企業:

以下の企業は、リサイクル繊維市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Indorama Ventures Public Company Limited

- Reliance Industries Limited

- Recover Textile Systems

- UNIFI, Inc.

- Lenzing AG

- Patagonia.

- Infinited Fiber Company.

- Recover Textile Systems

- Aquafil S.p.A.

- Hyosung TNC

最近の動向

- 2024年8月、ユニフィは100%リサイクルポリエステルから作られたダウンのような断熱材「ThermaLoop」を発売しました。この製品は洗濯機で洗え、軽量で高い熱効率を誇ります。

グローバルリサイクル繊維市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルリサイクル繊維市場レポートを素材、最終用途、地域に基づいてセグメント化しています。

素材別見通し(売上高、百万ドル、2018年~2030年)

- 合成リサイクル繊維

- 天然リサイクル繊維

用途別見通し(売上高、百万ドル、2018年~2030年)

- テキスタイル・アパレル

- 自動車

- 建設

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインアジア太平洋中国日本インド韓国中南米中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章. リサイクル繊維市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制および基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:リサイクル繊維市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会情勢

3.5.2.4. 技術情勢

3.5.2.5. 環境情勢

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. リサイクル繊維市場:素材推定とトレンド分析

4.1. 主要なポイント

4.2. 素材動向分析と市場シェア(2024年と2030年)

4.3. グローバルリサイクル繊維市場(素材別)、2018年~2030年(百万ドル)

4.4. 合成リサイクル繊維

4.4.1. 合成リサイクル繊維市場の見積もりおよび予測、2018年~2030年(百万ドル)

4.5. 自然由来リサイクル繊維

4.5.1. 天然リサイクル繊維市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第5章 リサイクル繊維市場:最終用途別見積もりおよびトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析および市場シェア(2024年および2030年)

5.3. グローバルリサイクル繊維市場:用途別、2018年~2030年(百万米ドル)

5.4. テキスタイル・アパレル

5.4.1. テキスタイル・アパレル向けリサイクル繊維市場の見通しと予測、2018年~2030年(百万米ドル)

5.5. 自動車

5.5.1. 自動車向けリサイクル繊維市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.6. 建設

5.6.1. 建設向けリサイクル繊維市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.7. その他

5.7.1. その他の用途向けリサイクル繊維市場規模予測(2018年~2030年、百万米ドル)

第6章 リサイクル繊維市場:地域別市場規模と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析(2024年と2030年)

6.3. 北米

6.3.1. 北米リサイクル繊維市場規模と予測(2018年~2030年、百万米ドル)

6.3.2. 北米リサイクル繊維市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.3.3. 北米リサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.3.4. アメリカ合衆国

6.3.4.1. アメリカ合衆国リサイクル繊維市場規模と予測、2018年~2030年(百万ドル)

6.3.4.2. 米国リサイクル繊維市場規模予測(素材別)、2018年~2030年(百万ドル)

6.3.4.3. 米国リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダ再生繊維市場規模推計と予測、2018年~2030年(百万米ドル)

6.3.5.2. カナダのリサイクル繊維市場規模と予測(素材別)、2018年~2030年(百万ドル)

6.3.5.3. カナダのリサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ再生繊維市場規模と予測(2018年~2030年) (USD百万)

6.3.6.2. メキシコ再生繊維市場規模推計と予測(素材別)、2018年~2030年(USD百万)

6.3.6.3. メキシコ再生繊維市場規模推計と予測(用途別)、2018年~2030年(USD百万)

6.4. ヨーロッパ

6.4.1. ヨーロッパのリサイクル繊維市場規模と予測(2018年~2030年)(百万米ドル)

6.4.2. ヨーロッパのリサイクル繊維市場規模と予測(素材別、2018年~2030年)(百万米ドル)

6.4.3. 欧州リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツリサイクル繊維市場規模予測、2018年~2030年(百万米ドル)

6.4.4.2. ドイツのリサイクル繊維市場規模と予測(素材別)、2018年~2030年(百万米ドル)

6.4.4.3. ドイツのリサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリス再生繊維市場規模と予測、2018年~2030年(百万ドル)

6.4.5.2. イギリス再生繊維市場規模と予測、素材別、2018年~2030年(百万ドル)

6.4.5.3. イギリス リサイクル繊維市場規模と予測、用途別、2018年~2030年(百万ドル)

6.4.6. フランス

6.4.6.1. フランス リサイクル繊維市場規模と予測、2018年~2030年(百万ドル)

6.4.6.2. フランス再生繊維市場規模予測(素材別)、2018年~2030年(百万米ドル)

6.4.6.3. フランス再生繊維市場規模予測(最終用途別)、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアのリサイクル繊維市場規模と予測(2018年~2030年、百万米ドル)

6.4.7.2. イタリアのリサイクル繊維市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.4.7.3. イタリアのリサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのリサイクル繊維市場規模と予測、2018年~2030年(百万米ドル)

6.4.8.2. スペインのリサイクル繊維市場規模と予測(素材別)、2018年~2030年(百万米ドル)

6.4.8.3. スペインのリサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域 リサイクル繊維市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. アジア太平洋地域 リサイクル繊維市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.3. アジア太平洋地域のリサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国のリサイクル繊維市場規模と予測、2018年~2030年(百万米ドル)

6.5.4.2. 中国のリサイクル繊維市場規模と予測(素材別)、2018年~2030年(百万米ドル)

6.5.4.3. 中国のリサイクル繊維市場規模と予測(用途別)、2018年~2030年 (百万ドル)

6.5.5. インド

6.5.5.1. インドのリサイクル繊維市場規模と予測(2018年~2030年)(百万ドル)

6.5.5.2. インドのリサイクル繊維市場規模と予測(素材別)(2018年~2030年)(百万ドル)

6.5.5.3. インドのリサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本のリサイクル繊維市場規模予測、2018年~2030年(百万米ドル)

6.5.6.2. 日本のリサイクル繊維市場規模と予測(素材別)、2018年~2030年(百万米ドル)

6.5.6.3. 日本のリサイクル繊維市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国のリサイクル繊維市場規模と予測(2018年~2030年、百万米ドル)

6.5.7.2. 韓国のリサイクル繊維市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.7.3. 韓国リサイクル繊維市場規模推計と予測、用途別、2018年~2030年(百万ドル)

6.6. 中南米

6.6.1. 中南米リサイクル繊維市場規模推計と予測、2018年~2030年(百万ドル)

6.6.2. 中南米リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.6.3. 中南米地域 リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ地域 リサイクル繊維市場規模予測(2018年~2030年、百万米ドル)

6.7.2. 中東・アフリカ地域 リサイクル繊維市場規模予測(2018年~2030年、USD百万)

6.7.3. 中東・アフリカ地域 リサイクル繊維市場規模予測(用途別、2018年~2030年、USD百万)

第7章 供給者分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメント・モデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング、2024

8.6. 企業一覧

8.6.1. Indorama Ventures Public Company Limited

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. リライアンス・インダストリーズ・リミテッド

8.6.2.1. 当社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. リカバリー・テキスタイル・システムズ

8.6.3.1. 当社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. UNIFI, Inc.

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. Lenzing AG

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. Patagonia.

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. インフィニテッド・ファイバー・カンパニー.

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. リカバリー・テキスタイル・システムズ

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. スピノバ

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. ヒョソン・TNC

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1 リサイクル繊維市場の見積もりおよび予測(2018年~2030年、USD百万)

表2 リサイクル繊維市場の見積もりおよび予測(合成リサイクル繊維別、2018年~2030年、USD百万)

表3 再生繊維市場の見積もりおよび予測(天然再生繊維別)、2018年~2030年(百万ドル)

表4 再生繊維市場の見積もりおよび予測(繊維・アパレル用途別)、2018年~2030年(百万ドル)

表5 リサイクル繊維市場の見積もりおよび予測(自動車用途)、2018年~2030年(百万ドル)

表6 リサイクル繊維市場の見積もりおよび予測(建設用途)、2018年~2030年 (USD百万)

表7 その他の用途向けリサイクル繊維市場の見積もりおよび予測、2018年~2030年 (USD百万)

表8 北米地域のリサイクル繊維市場の見積もりおよび予測、2018年~2030年 (USD百万)

表9 北米リサイクル繊維市場規模と予測(素材別)、2018年~2030年(USD百万)

表10 北米リサイクル繊維市場規模と予測(用途別)、2018年~2030年(USD百万)

表11 米国リサイクル繊維市場規模予測(2018年~2030年)(百万ドル)

表12 米国リサイクル繊維市場規模予測(素材別、2018年~2030年) (百万ドル)

表13 米国リサイクル繊維市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表14 カナダリサイクル繊維市場規模推計と予測、2018年~2030年(百万ドル)

表15 カナダのリサイクル繊維市場規模と予測(素材別)、2018年~2030年(百万ドル)

表16 カナダのリサイクル繊維市場規模と予測(用途別)、2018年~2030年 (USD百万)

表17 メキシコ再生繊維市場の見積もりおよび予測、2018年~2030年(USD百万)

表18 メキシコ再生繊維市場の見積もりおよび予測、素材別、2018年~2030年(USD百万)

表19 メキシコのリサイクル繊維市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表20 ヨーロッパのリサイクル繊維市場推定値と予測、2018年~2030年(百万ドル)

表21 欧州リサイクル繊維市場推計と予測(素材別)、2018年~2030年 (USD百万)

表22 欧州リサイクル繊維市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表23 ドイツリサイクル繊維市場規模推計と予測、2018年~2030年 (USD百万)

表24 ドイツのリサイクル繊維市場推定値と予測、素材別、2018年~2030年 (USD百万)

表25 ドイツのリサイクル繊維市場推定値と予測、用途別、2018年~2030年 (USD百万)

表26 イギリス再生繊維市場の見積もりおよび予測、2018年~2030年(百万ドル)

表27 イギリス再生繊維市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表28 イギリス リサイクル繊維市場推計と予測、用途別、2018年~2030年 (USD百万)

表29 フランス リサイクル繊維市場推計と予測、2018年~2030年 (USD百万)

表30 フランス再生繊維市場推定値と予測(素材別)、2018年~2030年(百万ドル)

表31 フランス再生繊維市場推定値と予測(用途別)、2018年~2030年 (USD百万)

表32 イタリアのリサイクル繊維市場推定値と予測、2018年~2030年 (USD百万)

表33 イタリアのリサイクル繊維市場推定値と予測、素材別、2018年~2030年 (USD百万)

表34 イタリアのリサイクル繊維市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表35 スペインのリサイクル繊維市場推定値と予測、2018年~2030年 (USD百万)

表36 スペインのリサイクル繊維市場推定値と予測(素材別)、2018年~2030年(USD百万)

表37 スペインのリサイクル繊維市場推定値と予測(用途別)、2018年~2030年(USD百万)

表38 アジア太平洋地域 リサイクル繊維市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

表39 アジア太平洋地域 リサイクル繊維市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表40 アジア太平洋地域 リサイクル繊維市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表41 中国リサイクル繊維市場規模推計と予測(2018年~2030年、百万米ドル)

表42 中国リサイクル繊維市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表43 中国リサイクル繊維市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表44 インドのリサイクル繊維市場推定値と予測、2018年~2030年 (USD百万)

表45 インドのリサイクル繊維市場推定値と予測、素材別、2018年~2030年 (USD百万)

表46 インドのリサイクル繊維市場推定値と予測、 用途別、2018年~2030年(百万米ドル)

表47 日本のリサイクル繊維市場推定値と予測、2018年~2030年(百万米ドル)

表48 日本のリサイクル繊維市場推定値と予測、素材別、2018年~2030年(百万米ドル)

表49 日本のリサイクル繊維市場推定値と予測、用途別、2018年~2030年(百万ドル)

表50 韓国のリサイクル繊維市場推定値と予測、2018年~2030年(百万ドル)

表51 韓国リサイクル繊維市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表52 韓国リサイクル繊維市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表53 中南米リサイクル繊維市場推計と予測、2018年~2030年(USD百万)

表54 中南米リサイクル繊維市場推計と予測、素材別、2018年~2030年(USD百万)

表55 中南米地域 リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

表56 中東・アフリカ地域 リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

表57 中東・アフリカ地域 リサイクル繊維市場規模予測(素材別)、2018年~2030年(百万米ドル)

表58 中東・アフリカ地域 リサイクル繊維市場規模予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概要

図8 セグメント別見通し

図9 競合状況

図10 リサイクル繊維市場 – バリューチェーン分析

図11 リサイクル繊維市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 材料:主要なポイント

図17 材料:市場シェア(2024年と2030年)

図18 最終用途:主要なポイント

図19 最終用途:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年)(百万ドル)

図21 地域別市場:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/