政府、消費者、ブランドが環境に優しいソリューションを推進する中、rPP(再生ポリプロピレン)などの再生材料が注目されています。PPは、 rigid(硬質)と flexible(柔軟)な包装用途に広く使用される多用途で軽量な プラスチックです。しかし、新規PPの環境への影響が、消費後再生素材への移行を促しています。例えば、ユニリーバやネスレなどの企業は、企業持続可能性目標の達成と化石由来プラスチックへの依存度削減のため、包装ポートフォリオに再生プラスチックを徐々に組み込んでいます。この環境に優しいソリューションへの動きは、容器、キャップ、トレイなどの二次・三次包装形式においてrPPの強い需要を生み出しています。

規制支援と政府の義務化も、包装業界における再生ポリプロピレンの採用を加速させています。欧州連合、カナダ、米国の一部地域などでは、プラスチック包装における再生素材の最低使用率を義務付ける法律や、バージンプラスチックの使用を罰則化する規制が導入されています。例えば、欧州プラスチック戦略は2025年までに新規製品に1000万トンの再生プラスチックを使用することを目標としており、製造業者に再生ポリマーへの移行を促す明確なインセンティブを提供しています。これらの規制は、包装企業がrPPを採用し、リサイクルインフラや技術への投資を促進し、再生ポリプロピレンの全体的な供給量と品質を向上させる効果があります。

消費者の環境意識の高まりとエコフレンドリーな包装への嗜好は、もう一つの主要な成長要因です。ブランドは、包装に再生材料を組み込むための再設計を実施し、これらの選択をラベル表示を通じて消費者へ伝達しています。例えば、ウォルマートやターゲットなどの大手小売店は、再生PPを使用した包装を採用したプライベートブランド製品を発売し、環境コミットメントを満たしつつブランドロイヤルティを強化しています。この消費者期待の変化は、包装が購入決定に重要な役割を果たす食品、飲料、個人ケア、家庭用品セグメントで特に顕著です。

さらに、ポリマーリサイクルと選別プロセスの技術革新により、より高品質なリサイクルポリプロピレンが、より厳しい要件を満たす包装用途に適合するようになりました。化学リサイクルと高度な機械選別技術の革新は、rPP(再生ポリプロピレン)の臭い、汚染、材料特性の一貫性不足といった従来の課題を克服しました。これらの進歩は、適切に処理・認証された場合、食品接触包装を含むより敏感な用途へのリサイクルPPの活用を可能にしました。

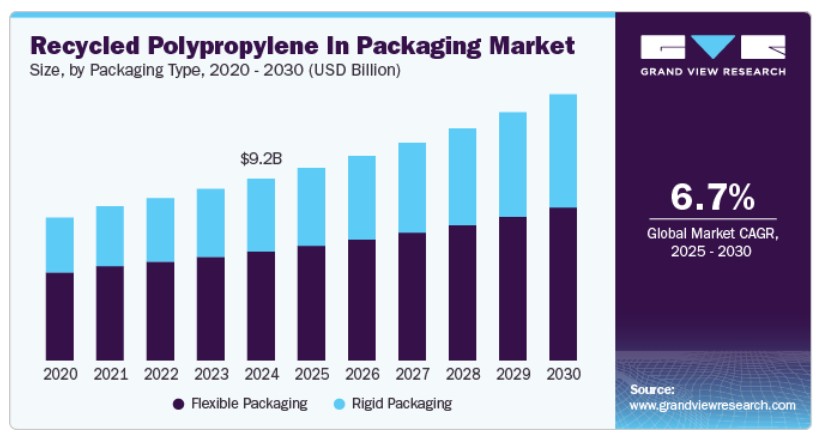

包装タイプ別動向

2024年に柔軟包装セグメントが59.0%を超える最大の市場売上高シェアを記録しました。rPPを使用した柔軟包装は、フィルム、パウチ、ラップなど、容易に成形や曲げが可能な素材を使用します。スナック、冷凍食品、個人用ケア製品、乾物など幅広い製品に広く採用されています。rPPフィルムは優れた防水性、耐久性、バリア性能を備え、バージンプラスチックの持続可能な代替品として注目されています。このタイプの包装は、軽量性と輸送時の炭素排出量が少ない点から、食品業界で特に好まれています。

rigid packaging(硬質包装)セグメントは、予測期間中に最も高いCAGR(年平均成長率)7.8%で成長すると予測されています。rigid packagingには、容器、ボトル、キャップ、トレイなど、形状を保持する製品が含まれます。rPPは、家庭用品、飲料、個人用ケア製品、食品容器などのrigid packagingに広く使用されています。rigid packagingの成長は、製品保護と棚持ち期間の延長を可能にする強靭で耐久性のある包装ソリューションへの需要増加に後押しされています。

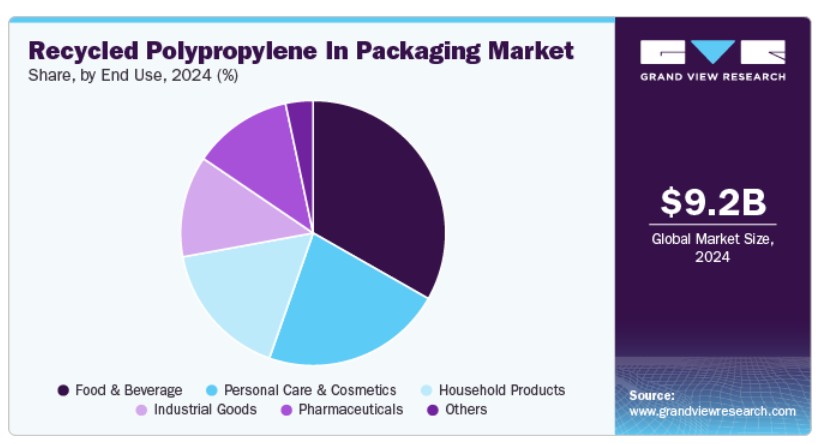

最終用途別動向

食品・飲料セグメントは2024年に33.0%を超える最大の市場シェアを記録しました。rPPは、容器、トレイ、キャップ、柔軟なパウチなど、食品・飲料包装分野で increasingly 採用されています。直接食品接触用のrPPは厳格な規制遵守が求められますが、外装段ボールや持ち帰り用パッケージなどの二次包装での使用が急速に拡大しています。

パーソナルケア・コスメティクスセグメントは、予測期間中に最も高い年平均成長率(CAGR)8.1%で成長すると予測されています。パーソナルケア・コスメティクス製品では、rPPはシャンプーボトル、クリームジャー、コスメティックキャップなどの製品を包装しています。これらの製品は美観と棚での訴求力を重視しており、rPPは適切な加工技術と色合わせ技術でこれらの要件を満たすことができます。美容とパーソナルケア業界における持続可能性への取り組みは強く、主要なブランドはパッケージングにリサイクル素材を一定割合以上使用することをコミットしています。

医薬品業界では、rPPは主に非接触型二次包装(ブリスターパックトレイ、医薬品輸送容器、外箱など)に使用されています。厳格な規制により、rPPの一次包装への使用は、厳格な安全基準を満たす場合を除き制限されています。消費者のグリーンホームケア製品への嗜好の高まりが、ブランドパッケージングの決定に影響を与えています。小売業者と製造メーカーはプラスチック使用量の削減に関する監視が強化されており、rPPベースの包装への移行が促進されています。さらに、家庭用製品包装は規制承認が比較的緩やかであるため、リサイクル素材の統合に柔軟性があります。

地域別動向

北米は2024年に市場を支配し、37.0%を超える最大の売上高シェアを占めました。この前向きな見通しは、強力な規制枠組み、企業の持続可能性目標の拡大、エコフレンドリー包装に関する消費者意識の高まりに起因しています。米国環境保護庁(EPA)やカナダの環境・気候変動省などの政府機関は、ポリプロピレンなどの再生材料の使用を促進する循環型経済の原則を推進しています。この規制の推進は、州と連邦レベルでの拡大生産者責任(EPR)法やプラスチック廃棄物削減イニシアチブと補完され、地域における包装用rPPの成長に有利な環境を創出しています。

米国包装用再生ポリプロピレン市場動向

米国における包装用再生ポリプロピレン市場は、規制圧力、企業の持続可能性目標、リサイクルとイノベーションのための強力なインフラの組み合わせに起因しています。さらに、プロクター・アンド・ギャンブル、ユニリーバ、ベリー・グローバル・インクなどの大手消費財・包装企業も、包装分野におけるrPPの需要を加速させています。これらの企業は、包装にポストコンシューマーリサイクル(PCR)素材を組み込むことに強くコミットしています。

アジア太平洋地域における包装用再生ポリプロピレン市場動向

アジア太平洋地域の包装用再生ポリプロピレン市場は、予測期間中に6.2%の最も高い年平均成長率(CAGR)で成長すると予測されています。この見通しは、急速に拡大する包装産業と、環境問題への懸念の高まり、循環型経済目標に向けた政府の支援策が相まって形成されています。中国、インド、日本、韓国などの国では、食品・飲料、個人ケア、EC(電子商取引)分野で持続可能な包装ソリューションの需要が急増しています。

中国のリサイクルポリプロピレン包装市場の成長は、大規模な製造基盤、持続可能性へのコミットメントの強化、コスト効率が高く環境に優しい包装材料に対する国内需要の堅調さに起因しています。さらに、中国はリサイクルインフラが整備されており、ポリプロピレン廃棄物の大量供給が可能であるため、rPP生産に適した環境が整っています。

欧州のリサイクルポリプロピレン包装市場動向

欧州のリサイクルポリプロピレン包装市場は、欧州連合(EU)が設定した厳格な規制枠組みと野心的な持続可能性目標に主に起因しています。EUは、包装材料にリサイクル素材(リサイクルプラスチックを含む)の使用を重視する包括的な循環型経済政策(欧州グリーンディールや循環型経済行動計画など)を策定しています。これらの政策は、製造業者と包装企業がリサイクル可能性とリサイクル率の要件を満たすため、rPPの使用を拡大するよう迫っています。例えば、EUの「単一使用プラスチック指令」は、食品容器、トレイ、包装フィルムなどの用途において、新規プラスチックからリサイクル代替品への移行を促進しています。

ドイツのリサイクルポリプロピレン包装市場は、高度な廃棄物管理インフラ、強力な規制枠組み、持続可能性に関する高い消費者意識に支えられています。さらに、ドイツの包装業界は、欧州委員会の包装および包装廃棄物指令(PPWD)やドイツの包装法(VerpackG)など、厳格なEU指令への準拠圧力に直面しています。これらの規制は、プラスチック包装における最低再生材含有率の目標を定め、エコデザインを促進し、国内でのrPP需要を後押ししています。

包装用再生ポリプロピレン(rPP)の主要企業動向

包装市場における再生ポリプロピレン(rPP)の競争環境は、持続可能で環境に優しい包装ソリューションへの需要拡大が、主要企業のイノベーションと競争を促進しています。主要企業は、包装における再生素材含有率の規制要件を満たしつつ、rPP材料の品質とコスト効率の向上に注力しています。競合他社には、大手プラスチックメーカーと高度なリサイクル技術を提供する専門企業が挙げられます。循環型経済の原則を統合し、高度な選別技術への投資を行い、消費後ポリプロピレンの調達のための強固なサプライチェーンを維持する企業は、競争優位性を獲得しています。しかし、原材料価格の変動やrPPの供給制限といった課題が競争力に影響を与える可能性があり、新規参入企業はパートナーシップや協業を活用して生産規模を拡大しています。

包装用リサイクルポリプロピレンの主要企業:

以下の企業は、包装用リサイクルポリプロピレン市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Braskem

- Borealis AG

- Mitsubishi Chemical

- Exxon Mobil Corporation

- Nexam Chemical

- Pashupati Group of Industries

- Sumitomo Chemical Co., Ltd.

- Nexeo Plastics, LLC

- Shell Chemicals

- ECOPLAS (HK) LIMITED

- Berry Global Inc.

- Banyan Nation

- TotalEnergies

- Formosa Plastics

最近の動向

- 2024年6月、Braskemは、循環型エコシステムブランド「Wenew」の下で、スイスの再利用可能輸送包装の大手メーカーであるGeorg Utz AGと提携し、食品輸送包装用の化学的にリサイクルされたポリプロピレン(PP)を導入しました。この提携は、ISCC+マスバランス認証を取得し、消費後プラスチック廃棄物から製造されたこのような化学的にリサイクルされたPPの初めての販売をマークします。

- 2024年1月、ブラスケム・オランダB.V.とシェル・ケミカルズ・ヨーロッパB.V.は、混合プラスチック廃棄物から循環型ポリプロピレンを製造するため提携しました。化学リサイクル技術を活用し、プラスチック廃棄物をバージン品質の原料に転換します。合意に基づき、シェルはオランダのモエルディクにあるケミカルズ・パークでピロリシス油を循環型原料にアップグレードし、ブラスケムはドイツのウェッセルング工場でポリプロピレンに加工します。この循環型ポリプロピレンは、ブラスケムの「Wenew」ブランドで販売され、2030年までにリサイクル製品100万トンとプラスチック150万トンの回収という持続可能性目標の達成に貢献します。

グローバルリサイクルポリプロピレン包装市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける世界的なボリュームと売上高の成長を予測し、最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルリサイクルポリプロピレン包装市場レポートを、包装タイプ、最終用途、地域に基づいてセグメント化しています:

- 包装タイプ別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 柔軟包装

- 硬質包装

- 最終用途別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 食品・飲料

- パーソナルケア・化粧品

- 医薬品

- 家庭用品

- 工業製品

- その他

- 地域別見通し(数量、キロトン、収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年市場概況(百万ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章. グローバルリサイクルポリプロピレン包装市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料動向

3.4. 技術動向

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. 事業環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章 グローバルリサイクルポリプロピレン包装市場:包装タイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. パッケージングタイプ動向分析と市場シェア(2024年と2030年)

4.2.1. フレキシブルパッケージング

4.2.1.1. 市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

4.2.2. リジッドパッケージング

4.2.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

第5章. 包装用リサイクルポリプロピレンの世界市場:最終用途別推定値とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析と市場シェア、2024年と2030年

5.2.1. 食品・飲料

5.2.1.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.2.2. 個人用ケア・化粧品

5.2.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.2.3. 医薬品

5.2.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.2.4. 家庭用品

5.2.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.2.5. 工業製品

5.2.5.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.2.6. その他

5.2.6.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章. 包装用再生ポリプロピレンの世界市場:地域別推計と動向分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア(2024年と2030年)

6.3. 北米

6.3.1. 北米包装用再生ポリプロピレン市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. アメリカ合衆国

6.3.2.1. 米国包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.3.3. カナダ

6.3.3.1. カナダ包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン) (百万ドル)

6.3.4. メキシコ

6.3.4.1. メキシコにおける包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン)(百万ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパの包装用再生ポリプロピレン市場規模予測(2018年~2030年)(キロトン) (百万ドル)

6.4.2. ドイツ

6.4.2.1. ドイツの包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン) (百万ドル)

6.4.3. イギリス

6.4.3.1. イギリスにおける包装用再生ポリプロピレン市場規模推計と予測(2018年~2030年)(キロトン)(百万ドル)

6.4.4. フランス

6.4.4.1. フランスにおける包装用再生ポリプロピレン市場規模推計と予測(2018年~2030年)(キロトン) (USD百万)

6.4.5. イタリア

6.4.5.1. イタリアの包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.6. スペイン

6.4.6.1. スペインの包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. アジア太平洋地域における包装用再生ポリプロピレン市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.2. 中国

6.5.2.1. 中国の包装用再生ポリプロピレン市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.3. インド

6.5.3.1. インドの包装用再生ポリプロピレン市場規模予測(2018年~2030年) (キロトン) (USD 百万)

6.5.4. 日本

6.5.4.1. 日本の包装用再生ポリプロピレン市場規模と予測(2018年~2030年) (キロトン) (USD 百万)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの包装用再生ポリプロピレン市場規模予測(2018年~2030年) (キロトン) (百万米ドル)

6.5.6. 韓国

6.5.6.1. 韓国のリサイクルポリプロピレン包装市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.6. 中南米

6.6.1.中南米の包装用再生ポリプロピレン市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.2.ブラジル

6.6.2.1. ブラジルにおける包装用再生ポリプロピレン市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチンにおける包装用再生ポリプロピレン市場規模予測(2018年~2030年)(キロトン) (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカにおける包装用再生ポリプロピレン市場規模推計と予測(2018年~2030年)(キロトン)(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアの包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン) (USD百万)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦の包装用再生ポリプロピレン市場規模と予測(2018年~2030年)(キロトン) (USD百万)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカにおける包装用再生ポリプロピレン市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向および業界への影響

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 原材料包装材サプライヤー一覧と主要バリューチェーンパートナー

7.3.2. 潜在的顧客一覧

7.4. 企業市場ポジション分析

7.5. 企業ヒートマップ分析

7.6. 企業ダッシュボード分析

7.7. 戦略マッピング

7.7.1. 事業拡大

7.7.2. 合併・買収

7.7.3. 協業/パートナーシップ/合意

7.7.4. 新製品発売

7.7.5. その他

第8章 企業のリスト(概要、財務実績、製品概要)

8.1. Braskem

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. ボレアリスAG

8.2.1. 会社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーク

8.3. 三菱化学

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーク

8.4. エクソンモービルコーポレーション

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーク

8.5. Nexam Chemical

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーク

8.6. Pashupati Group of Industries

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーク

8.7. 住友化学株式会社

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーク

8.8. ネクセオ・プラスチックズ・エルエルシー

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーク

8.9. シェル・ケミカルズ

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーク

8.10. ECOPLAS (HK) LIMITED

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーク

8.11. Berry Global Inc.

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーク

8.12. Banyan Nation

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーク

8.13. TotalEnergies

8.13.1. 会社概要

8.13.2. 財務実績

8.13.3. 製品ベンチマーク

8.14. フォルモサ・プラスチック

8.14.1. 会社概要

8.14.2. 財務実績

8.14.3. 製品ベンチマーク

表一覧

表1. 包装用リサイクルポリプロピレン市場の見積もりおよび予測(包装タイプ別)、2018年~2030年(キロトン) (USD百万)

表2. 包装用再生ポリプロピレン市場の見積もりおよび予測(柔軟包装別)、2018年~2030年(キロトン) (USD百万)

表3. 包装用再生ポリプロピレン市場の見積もりおよび予測(硬質包装別)、2018年~2030年 (キロトン) (USD百万)

表4. 包装用リサイクルポリプロピレン市場規模と予測(用途別)、2018年~2030年(キロトン) (USD百万)

表5. 包装用リサイクルポリプロピレン市場規模と予測(食品・飲料)、2018年~2030年(キロトン) (百万ドル)

表6. 包装用再生ポリプロピレン市場の見積もりおよび予測、個人用ケア・化粧品分野、2018年~2030年 (キロトン) (百万ドル)

表7. 包装用再生ポリプロピレン市場の見積もりおよび予測、医薬品分野、2018年~2030年 (キロトン) (USD百万)

表8. 包装用リサイクルポリプロピレン市場の見積もりおよび予測(家庭用品分野)、2018年~2030年(キロトン) (百万ドル)

表9. 包装用リサイクルポリプロピレン市場規模と予測(産業用品分野)、2018年~2030年(キロトン) (百万ドル)

表10. 包装用リサイクルポリプロピレン市場規模と予測(その他分野)、2018年~2030年(キロトン) (百万ドル)

表11. 包装用再生ポリプロピレン市場の見積もりおよび予測(地域別)、2018年~2030年(キロトン)(米ドル百万)

表12. 北米の包装用再生ポリプロピレン市場の見積もりおよび予測、2018年~2030年(キロトン) (百万ドル)

表13. 北米の包装用再生ポリプロピレン市場規模と予測(包装タイプ別)、2018年~2030年(キロトン)(百万ドル)

表14. 北米の包装用再生ポリプロピレン市場規模と予測(最終用途別)、2018年~2030年(キロトン)(百万ドル)

表15. 米国包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表16. 米国包装用再生ポリプロピレン市場規模推計と予測、包装タイプ別、2018年~2030年(単位)(米ドル百万)(キロトン)

表17. 米国包装用再生ポリプロピレン市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表18. カナダのリサイクルポリプロピレン包装市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表19. カナダのリサイクルポリプロピレン包装市場の見積もりおよび予測、包装タイプ別、2018年~2030年(キロトン)(米ドル百万)

表20. カナダ包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表21. メキシコ包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表22. メキシコ 包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表23. メキシコ 包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表24. 欧州の包装用再生ポリプロピレン市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表25. 欧州の包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)(2018年~2030年)(キロトン)(米ドル百万)

表26. 欧州の包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表27. ドイツの包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表28. ドイツの包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表29. ドイツの包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン) (百万ドル)

表30. イギリス包装用再生ポリプロピレン市場の見積もりおよび予測、2018年~2030年(キロトン)(百万ドル)

表31. イギリス包装用再生ポリプロピレン市場の見積もりおよび予測、包装タイプ別、2018年~2030年(キロトン) (USD百万)

表32. イギリスにおける包装用再生ポリプロピレン市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン) (USD百万)

表33. フランスにおける包装用再生ポリプロピレン市場の見積もりおよび予測、2018年~2030年(キロトン) (USD百万)

表34. フランスにおける包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年 (キロトン) (米ドル百万)

表35. フランス 包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン) (米ドル百万)

表36. イタリア 包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン) (百万ドル)

表37. イタリアの包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン) (百万ドル)

表38. イタリアの包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン) (USD百万)

表39. スペインの包装用再生ポリプロピレン市場の見積もりおよび予測、2018年~2030年(キロトン) (USD百万)

表40. スペインの包装用再生ポリプロピレン市場の見積もりおよび予測、包装タイプ別、2018年~2030年(キロトン) (USD百万)

表41. スペインの包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表42. アジア太平洋地域の包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表43. アジア太平洋地域における包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表44. アジア太平洋地域における包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン) (百万ドル)

表45. 中国の包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表46. 中国の包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表47. 中国の包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表48. 日本の包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表49. 日本の包装用再生ポリプロピレン市場規模推計と予測、包装タイプ別、2018年~2030年(キロトン) (百万ドル)

表50. 日本の包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(百万ドル)

表51. インドの包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表52. インドの包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表53. インドの包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表54. オーストラリアの包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表55. オーストラリアの包装用再生ポリプロピレン市場規模推計と予測、包装タイプ別、2018年~2030年(キロトン) (百万ドル)

表56. オーストラリアの包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(百万ドル)

表57. 韓国の包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表58. 韓国の包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表59. 韓国の包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表60. 中南米の包装用再生ポリプロピレン市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表61. 中南米の包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別、2018年~2030年)(キロトン) (百万ドル)

表62. 中南米の包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(百万ドル)

表63. ブラジルの包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(百万ドル)

表64. ブラジル包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表65. ブラジル包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表66. アルゼンチン包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表67. アルゼンチン包装用再生ポリプロピレン市場規模推計と予測、包装タイプ別、2018年~2030年(キロトン)(米ドル百万)

表68. アルゼンチン包装用再生ポリプロピレン市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表69. 中東・アフリカ包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表70. 中東・アフリカ地域における包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン)(米ドル百万)

表71. 中東・アフリカ地域における包装用再生ポリプロピレン市場規模推計と予測(最終用途別)、2018年~2030年(キロトン) (USD百万)

表72. サウジアラビアの包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン)(USD百万)

表73. サウジアラビアの包装用再生ポリプロピレン市場規模推計と予測、包装タイプ別、2018年~2030年(キロトン) (USD百万)

表74. サウジアラビアの包装用再生ポリプロピレン市場規模推計と予測、用途別、2018年~2030年(キロトン) (USD百万)

表75. アラブ首長国連邦(UAE)の包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン) (USD百万)

表76. アラブ首長国連邦(UAE)の包装用再生ポリプロピレン市場規模推計と予測(包装タイプ別)、2018年~2030年(キロトン) (USD百万)

表77. アラブ首長国連邦(UAE)の包装用再生ポリプロピレン市場規模推計と予測、用途別、2018年~2030年(キロトン) (USD百万)

表78. 南アフリカ共和国の包装用再生ポリプロピレン市場規模推計と予測、2018年~2030年(キロトン) (USD百万)

表79. 南アフリカのリサイクルポリプロピレン包装市場の見積もりおよび予測(包装タイプ別)、2018年~2030年(キロトン) (USD百万)

表80. 南アフリカにおける包装用再生ポリプロピレン市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 包装用再生ポリプロピレン市場 – 市場概要

図8 包装用再生ポリプロピレン市場 – セグメント概要 (1/2)

図9 包装用再生ポリプロピレン市場 – セグメント概要 (2/2)

図10 包装用再生ポリプロピレン市場 – 競争環境概要

図11 包装用再生ポリプロピレン市場:浸透率と成長見通しマッピング

図12 包装用再生ポリプロピレン市場:バリューチェーン分析

図13 包装用再生ポリプロピレン市場:ポーターの5つの力分析

図14 包装市場における再生ポリプロピレン:PESTEL分析

図15 包装市場における再生ポリプロピレン:包装タイプ別動向分析(2024年と2030年)

図16 包装市場における再生ポリプロピレン:最終用途別動向分析(2024年と2030年)

図17 包装用再生ポリプロピレン市場:地域別動向分析、2024年と2030年

図18 包装用再生ポリプロピレン市場:企業ポジショニング分析

図19 包装用再生ポリプロピレン市場:市場ダッシュボード分析

図20 包装用再生ポリプロピレン市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/