❖本調査資料に関するお問い合わせはこちら❖

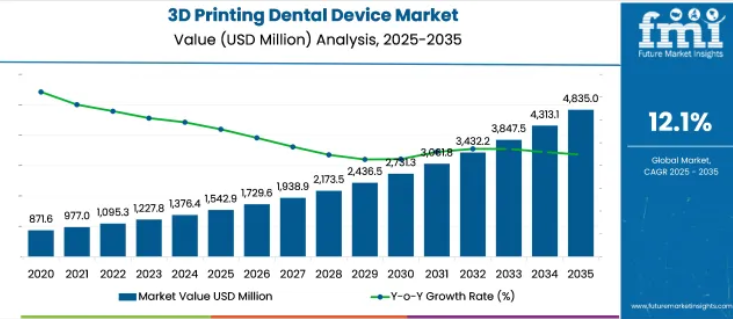

世界の歯科用3Dプリント装置市場は、2025年に15億4,290万米ドルと推定され、2035年までに48億3,500万米ドルに達すると予測されています。

予測期間中の年平均成長率は12.1%となる見込みです。

3Dプリント歯科機器市場は、個別化された精密な歯科ソリューションへの需要の高まりとデジタル歯科への移行により、急速に進化しています。主な成長要因としては、AI統合設計ソフトウェアや生体適合性材料といった技術革新が挙げられ、これらは効率性、精度、患者様の治療成果の向上に貢献しています。

高齢化社会の進展と歯科疾患の増加は、カスタムメイドの歯科補綴物やインプラントの必要性をさらに高めています。さらに、歯科技工所、歯科医院、技術プロバイダー間の強力な連携が市場を後押ししており、統合されたデジタル歯科エコシステムの構築につながっています。この変化により、生産の効率化、廃棄物の削減、納期短縮が実現され、産業の対応力と費用対効果が向上するとともに、持続的な将来成長への道筋が整えられています。

主要投資セグメント別3Dプリント歯科機器市場の分析

個別対応型かつ生体適合性の高い歯科ソリューションへの需要増加により、3Dプリント材料が市場を牽引

3Dプリント材料セグメントは2025年において主要カテゴリーと位置付けられ、推定50.30%の収益シェアを占めると予測されています。この優位性は、個別対応型歯科ソリューションの開発を支える生体適合性・高精度材料への需要拡大によって推進されています。補綴学および矯正歯科分野における審美的・機械的・安全性の要件を満たすため、光重合樹脂、バイオコンポジット、チタン合金などの先進材料の導入が優先されています。

近年、歯科機器メーカーや特殊樹脂メーカー主導の研究開発活動により、材料革新が加速しています。さらに、CAD/CAM環境内での多材料ワークフローの統合が進み、シームレスで高スループットな生産が可能となりました。外科用ガイドやアライナーにおける樹脂ベースモデルの臨床的選好は、この分野の商業的実現可能性をさらに強化しています。加えて、FDAやCEマークなどの規制当局による歯科専用樹脂クラスの承認は、医療従事者と製造業者双方に信頼感をもたらし、材料消費の加速につながっています。

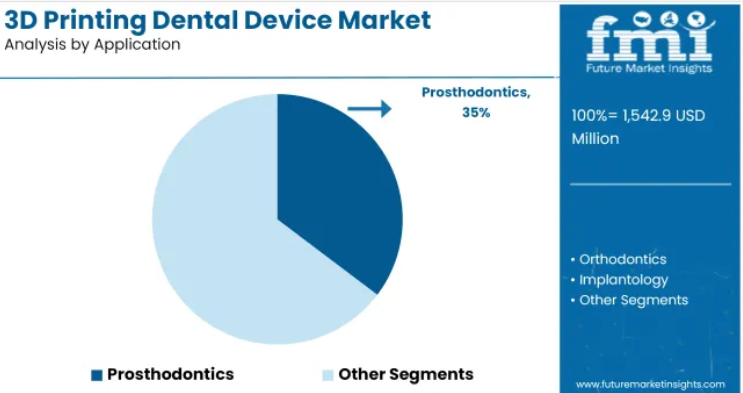

補綴用途が主流:高齢化に伴うクラウン・ブリッジ・義歯需要の増加

補綴分野は2025年時点で最大の応用分野として台頭し、世界の歯科用3Dプリント機器市場において35.30%の収益シェアを占めています。この主導的地位は、北米アメリカ、ヨーロッパ、東アジアの一部地域における高齢層を中心に、歯の喪失や虫歯の発生率が増加していることに支えられています。クラウン、ブリッジ、ベニア、義歯フレームワークは、機能的・審美的歯科修復において不可欠な役割を果たすため、その需要が急増しています。

3Dプリント補綴物による精密フィット修復は、歯科技工所における納期短縮と手動作業の削減を実現しました。さらに、歯科サービス提供者は物理的な印象採得を不要とするデジタルワークフローを好んで採用し、患者の快適性と診療効率の向上を実現しています。CADベースのモデリングソフトウェアと自動化生産処置の採用が、この分野の拡大を促進しました。歯科医師の高い受容率と拡張可能な生産能力が相まって、補綴用途が市場において確固たる地位を築くことをさらに保証しています。

集中生産とワークフロー統合により、歯科技工所が最大のシェアを占める

2025年においても、歯科技工所チャネルは主要な販売経路として認識されており、32%の収益シェアを占めています。この主導的地位は、ほとんどの国において生産が集中化されている性質に起因しており、歯科技工所は補綴物、アライナー、インプラントの精密製造におけるハブとしての役割を果たしています。歯科技工所では、生産の効率化と従来型の鋳造・切削プロセスへの依存度低減を目的として、3Dプリントシステムの導入がますます進んでいます。自動化、デジタルスキャン、CAM技術への投資により、大量生産と迅速な納期実現が可能となりました。

さらに、歯科技工所は多様なプリンター種類や材料に対応できる柔軟性を備えており、多用途利用に最適です。複数の診療所から寄せられる多様な患者様の注文を大規模に処理できる能力により、歯科技工所は不可欠なサービスパートナーとしての地位を確立しています。加えて、認定歯科技工所が提供する規制・コンプライアンス支援は、特に個別対応型補綴物やインプラント治療において、最終使用品質を保証する上で極めて重要な役割を果たしています。

課題、機会、および動向

課題

3Dプリント歯科機器市場の成長に影響を与える課題

3Dプリント歯科機器市場は、高度な歯科用3Dプリンターの高コスト、患者特化型機器の承認取得における規制上の障壁、長期歯科修復物における材料劣化リスクなどの課題に直面しています。歯科製造における印刷速度と精度の向上の必要性、印刷された歯科補綴物の長期的な生体適合性を確保する上での課題、地域間における3Dプリント技術へのアクセス格差が、市場拡大の障壁となっています。

さらに、AIを活用した歯科治療計画の日常診療への統合における課題、歯科専門家の3Dプリンティング処置研修に伴う高コスト、従来型の歯科製作手段から3Dプリント代替技術への移行に対する抵抗感が、市場の成長に影響を及ぼしています。

機会

3Dプリンティング歯科機器市場の成長を牽引する進歩と革新

AIを活用した歯科インプラント設計の最適化導入の増加、生体吸収性および患者特異的歯科補綴物の拡大、ハイブリッド3Dプリント処置への投資増加は、市場に大きな成長機会をもたらしています。リアルタイムモニタリング用センサーを内蔵したスマート歯科インプラントの開発、3Dプリントソリューションとデジタル矯正歯科の統合への注目の高まり、組織再生のためのバイオプリンティング応用拡大が市場成長を促進しています。

さらに、3Dプリント歯科インプラント向け生体活性コーティング剤の研究進展、デジタル歯科製造拠点の拡大、インプラント性能最適化に向けた学術機関と歯科機器メーカー間の連携強化が、産業拡大の新たな道筋を創出すると見込まれます。コスト効率に優れた3Dプリント技術の台頭と、低侵襲で高度にカスタマイズされた歯科ソリューションへの消費者嗜好の高まりが、アクセシビリティと長期的な市場可能性をさらに高めています。

新興トレンド

ハイブリッドおよび生体適合性インプラント材料の採用増加により、全顎再建、小児歯科、デジタル矯正歯科における市場機会が拡大しています。政府および医療機関は、医療用3Dプリント研究への支援拡大、患者特化型歯科インプラントの承認プロセスの効率化、先進的歯科ソリューションのアクセシビリティ向上に向けた政策実施を進めています。

国別分析

アメリカ合衆国

市場見通し

最先端の歯科技術の導入、多数の歯科技工所、個別化された歯科治療への需要の高まりにより、米国は3Dプリント歯科機器産業の最先端に位置しています。歯科インプラント、クラウン、ブリッジ、アライナーへの積層造形技術の活用拡大が市場を後押ししています。さらに、AIの組み込みにより歯科補綴物の精度と効率が向上し、デジタルスキャン技術が市場を牽引しています。

市場成長要因

- 審美歯科・修復歯科の増加:審美意識の高まりとカスタマイズされた歯科修復物への需要が市場拡大を促進しています。

- AIとデジタル歯科の導入:AI支援型3Dプリンティングと口腔内スキャナーが精度とワークフロー効率を向上させています。

- 歯科技工所ネットワークの拡大:ハイテク歯科技工所の存在とCAD/CAM導入が需要を牽引しています。

- 有利な保険・償還政策:歯科補綴物の保険適用範囲が拡大し、先進的なソリューションへのアクセスが向上しています。

- クリアアライナーの普及拡大:3Dプリント技術は、費用対効果に優れたカスタムメイドのアライナーにより、矯正歯科分野に革新をもたらしています。

英国

市場見通し

英国では、デジタル歯科医療の導入拡大、歯科修復に対する国民保健サービス(NHS)の資金提供、そしてハイエンドソリューションを提供する民間歯科医院の増加により、3Dプリント歯科機器市場が著しい成長を遂げております。同国の強固な規制枠組みと、3Dプリントにおける持続可能な素材への注力も、市場動向を形成しております。

市場成長要因

- デジタル歯科クリニックの拡大:効率的な患者ケアのため、CAD/CAMおよび3Dプリント技術への投資を行うクリニックが増加しています。

- NHSによる歯科修復支援:政府資金による歯科プログラムが、3Dプリント歯科ソリューションの需要を後押ししています。

- 審美歯科への意識の高まり:カスタムクラウンやベニアを含む審美歯科治療の需要が増加しています。

- 持続可能性とエコフレンドリーな素材:英国では生分解性・持続可能な3Dプリント素材の使用を推進しています。

- 透明矯正装置・リテーナーの普及拡大:デジタルプリントによる矯正ソリューションを選択する患者が増加しています。

インド

市場展望

インドの3Dプリント歯科機器市場は、歯科医院数の増加、医療観光の拡大、3Dプリント技術の手頃な価格化により急速に成長しています。従来の歯科補綴物が依然として広く使用されているものの、特に高度な歯科医療が受けられる都市部では、デジタル歯科への移行が進んでいます。

市場成長要因

- 手頃な価格の歯科ソリューションへの需要増加:3Dプリント技術により、歯科修復物の費用対効果とアクセス性が向上しています。

- 歯科医療ツーリズムの成長:国際的な患者様が、高度でありながら手頃な価格の歯科治療を求めてインドを訪れています。

- 民間歯科医院の拡大:デジタル歯科を提供する専門歯科医院の数が増加しています。

- 医院内での3Dプリント導入:オンデマンド修復のために3Dプリンターを導入する歯科医師が増えています。

- 医療イノベーションにおける政府の取り組み:インドは先進医療技術への投資を強化し、3Dプリンティングの普及を促進しています。

ドイツ

市場展望

ドイツは、強力な歯科産業、歯科用生体材料における先進的な研究、CAD/CAMシステムの高い普及率により、3Dプリンティング歯科機器市場のリーダーです。精密エンジニアリングと高品質な歯科補綴物への同国の注力が、デジタルプリントによる歯科インプラントや修復物の需要を牽引しています。

市場成長の推進要因

- 歯科用生体材料における強力な研究開発:ドイツは3Dプリント用生体適合性歯科材料のグローバルなイノベーターです。

- デジタル歯科技工所の高い導入率:ドイツの歯科技工所は最先端のCAD/CAMおよび3Dプリント技術を備えています。

- 高品質な歯科治療とカスタマイズ:高精度で患者固有の歯科ソリューションへの需要が高まっています。

- 高齢化人口の増加とインプラント需要:高齢化が進む人口構造が、3Dプリント義歯およびインプラントの需要を促進しています。

- デジタル歯科医療に対する規制面の支援:ドイツの医療機器規制は、イノベーションと品質管理を促進しています。

中国

市場展望

中国の3Dプリント歯科機器市場は、歯科医療サービスの拡大、可処分所得の増加、強力な国内製造能力により急速に成長しています。同国は手頃な価格の3Dプリント歯科製品の主要生産国となりつつあり、デジタル歯科をより身近なものにしています。

市場成長の推進要因

- デジタル医療への政府投資:中国は医療・歯科分野における3Dプリント技術の採用を推進しています。

- 国内歯科3Dプリンティング企業の台頭:現地企業がコスト効率に優れた高品質な歯科機器を生産しています。

- 審美歯科に対する中産階級の需要拡大:カスタムメイドのクラウンやベニアを含む高度な歯科治療を求める消費者が増加しています。

- 歯科医院におけるAIと3Dプリンティングの統合:スマート歯科ソリューションが治療の効率性と精度を向上させています。

- Eコマースとオンライン歯科サービスの拡大:患者様はデジタルプラットフォームを通じてカスタマイズされた歯科ソリューションを利用できるようになりました。

競争環境の展望

3Dプリント歯科機器市場は、プリンター技術、材料科学、デジタルワークフロー統合の進歩を背景に、激しい競争が展開されています。各社はカスタマイズされた歯科ソリューションに対応する高精度プリンターや生体適合性材料の開発に向け、研究開発に多額の投資を行っています。

生産能力と臨床適用範囲の拡大に向け、歯科技工所、サービス組織、技術系スタートアップ企業との戦略的提携が活用されています。さらに、自動化強化と運用コスト削減のため、AI駆動設計ツールやクラウドベースプラットフォームの統合に注力。合併・買収も競争環境を形作り、各社が製品ポートフォリオの拡充と新規市場参入を可能にしています。このイノベーション主導の競争は効率性、精度、アクセシビリティを向上させ、世界的な市場成長を加速させています。

主な動向:

- 2025年、3D Systems社はLMT Lab Day 2025にて新たな歯科用3Dプリントソリューションを発表いたしました。これには、高速・多材料一体型義歯製造を実現するNextDent® 300 MultiJet 3Dプリンターを搭載したNextDent® Jetted Denture Solutionが含まれます。また、ナイトガード(2025年末予定)およびダイレクトプリントアライナー向けの将来ソリューションも先行公開されました。

- 2025年、SprintRay社はIDS 2025において新たなデジタルデンティストリー拡張を発表しました。これには、デジタルプレスステレオリソグラフィー(DPS)技術とカプセルベース樹脂を採用した「Midas Digital Press」3Dプリンターの欧州市場投入が含まれ、超高速・1回診療での修復物製作を実現します。さらに、プロ2デュオキット(デュアル樹脂印刷)、スポーツガード樹脂、ダイレクトプリントリテーナー樹脂(2025年第3四半期発売)によりデジタルプリントラインを拡充し、歯科専門家の作業速度とマルチマテリアルワークフローを強化しました。シュトラウマン・グループとの新たな戦略的提携により、共同ブランドの「シュトラウマン シグネチャー ミダス by スプリントレイ」プリンターも登場します。

主要プレイヤー

- 3D Systems, Inc.

- Dentsply Sirona

- Asiga

- Carbon, Inc.

- Desktop Metal, Inc.

- Garreco, LLC

- GC America, Inc

- Kulzer GmbH

- PioCreat 3D Technology Co., Ltd

- Pac-Dent, Inc

- Zirlux (Henry Schein, Inc.)

- Whip Mix

- VITA Zahnfabrik

- VOCO GmbH

- Myerson LLC

- TopCore Dental Resin

- NextDent

- DMG DentaMile

- UNIZ TECHNOLOGY LLC

- Chengdu Besmile Biotechnology Co., Ltd.

- Ackuretta

- PowerResinsGlobal

- BEGO GmbH & Co. KG

- Dreve group

- GC Dental

主要セグメント

製品別:

- 歯科用3Dプリンター

- ステレオリソグラフィー(SLA)プリンター

- LCD(マスク付きSLA/MSLA)プリンター

- デジタルライトプロセッシング(DLP)プリンター

- 選択的レーザー焼結(SLS)プリンター

- ダイレクトメタルレーザー焼結(DMLS)/選択的レーザー溶解(SLM)

- 溶融積層方式(FDM)プリンター

- インクジェットプリンター

- 多相ジェット凝固プリンター

- その他プリンターの種類

- 3Dプリンティング材料

- 歯科用樹脂

- フォトポリマー樹脂

- バイオコンポジット樹脂

- 鋳造用樹脂

- 透明樹脂

- 金属

- チタン(Ti)合金

- コバルトクロム(Co-Cr)

- ステンレス鋼

- 貴金属合金

- セラミックス

- ガラス

- ジルコニア

- アルミナ

- その他

- 熱可塑性プラスチック

- 複合材料

- 歯科用樹脂

- サービス

用途別:

- 補綴学

- クラウン、ブリッジ、ベニア

- 義歯フレームワーク

- 試着用義歯モデル

- 矯正歯科

- クリアアライナー用型

- リテーナー

- 印象トレー

- 矯正診断用模型

- インプラント

- インプラント手術用ガイド

- インプラントアバットメント

- 骨移植用スキャフォールド

- 歯肉組織シミュレーションモデル

- 修復歯科

- 歯科修復

- ナイトガードおよびマウスガード

- その他

販売チャネル別:

- 歯科技工所

- 歯科医院

- 学術・研究機関

- 病院

- DSO(歯科サービス組織)

- 歯科用3Dプリントサービスプロバイダー

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 産業動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類別

- 用途別

- 販売チャネル別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- 歯科用3Dプリンター

- 3Dプリンティング材料

- サービス

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 補綴学

- クラウン、ブリッジ、ベニア

- 義歯フレームワーク

- 試着用義歯モデル

- 矯正歯科

- クリアアライナー用型

- リテーナー

- 印象トレイ

- 診断用矯正歯科モデル

- インプラント学

- インプラント外科用ガイド

- インプラントアバットメント

- 骨移植用スキャフォールド

- 歯肉組織シミュレーションモデル

- 修復歯科

- 歯科修復

- ナイトガードおよびマウスガード

- その他

- 補綴学

- 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 歯科技工所

- 歯科医院

- 学術・研究機関

- 病院

- DSO(歯科サービス組織)

- 歯科用3Dプリントサービスプロバイダー

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品の種類別、素材別、技術別による30カ国における2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- 3D Systems

- SprintRay

- Ackuretta

- Asiga

- Renishaw

- Formlabs Inc. (米国)

- Sterngold Dental LLC

- Desktop Metal

- Straumann Group

- Stratasys Ltd

- Höganäs AB

- Eplus3D Tech Co., Ltd

- Bego USA, Inc.

- デンツプライ・シローナ社

- SLMソリューションズ

- その他

表一覧

- 表01:地域別グローバル市場規模(百万米ドル)分析および予測(2020年~2035年)

- 表02:構成要素別グローバル市場規模(百万米ドル)分析および予測(2020年~2035年)

- 表03:世界市場規模(単位)分析および予測 2020年から2035年、構成要素別

- 表04:北米市場規模(百万米ドル)分析 2020年から2035年および予測 2025年から2035年、国別

- 表05:北米市場規模(百万米ドル)分析および予測 2020年から2035年、構成部品別

- 表06:北米市場数量(単位)分析および予測 2020年から2035年、構成部品別

- 表07:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2035年および予測 2025年から2035年、国別

- 表8:ラテンアメリカ市場規模(百万米ドル)分析および予測 2020年から2035年、構成要素別

- 表9:ラテンアメリカ市場規模(台数)分析および予測 2020年から2035年、構成部品別

- 表10:ヨーロッパ市場規模(百万米ドル)分析 2020年から2035年および予測 2025年から2035年、国別

- 表11:ヨーロッパ市場規模(百万米ドル)分析および予測(2020年~2035年)、構成要素別

- 表12:ヨーロッパ市場数量(単位)分析および予測(2020年~2035年)、構成要素別

- 表13:南アジア市場規模(百万米ドル)分析 2020年~2035年および予測 2025年~2035年、国別

- 表14:南アジア市場規模(百万米ドル)分析および予測 2020年~2035年、構成要素別

- 表15:南アジア市場規模(台数)分析および予測 2020年から2035年、構成部品別

- 表16:東アジア市場規模(百万米ドル)分析 2020年から2035年および予測 2025年から2035年、国別

- 表17:東アジア市場規模(百万米ドル)分析および予測 2020年から2035年、構成要素別

- 表18:東アジア市場数量(単位)分析および予測 2020年から2035年、構成要素別

- 表19:オセアニア市場規模(百万米ドル)分析 2020年~2035年および予測 2025年~2035年、国別

- 表20:オセアニア市場規模(百万米ドル)分析および予測 2020年~2035年、構成要素別

- 表21:オセアニア市場規模(単位)分析および予測 2020年から2035年、構成要素別

- 表22:中東・アフリカ市場規模(百万米ドル)分析 2020年から2035年および予測 2025年から2035年、国別

- 表23:中東・アフリカ市場規模(百万米ドル)分析および予測 2020年から2035年、構成要素別

- 表24:中東・アフリカ市場数量(単位)分析および予測 2020年から2035年、構成要素別

図表一覧

- 図01:世界市場規模(単位数)、2020年から2035年

- 図02:世界市場規模(単位数)及び前年比成長率(%)分析、2025年から2035年

- 図03:市場、単位当たり価格分析(米ドル)、2024年

- 図04:2033年における市場、単価予測(米ドル)

- 図05:2020年から2035年までの世界市場規模(百万米ドル)分析

- 図06:2025年から2035年までの世界市場予測及び前年比成長率

- 図07:2025年から2035年までの世界市場における絶対的な機会(百万米ドル)分析

- 図08:2025年および2033年の世界市場価値シェア(%)分析(構成要素別)

- 図09:2025年から2035年までの世界市場の年間成長率(%)分析(構成要素別)

- 図10:2025年から2035年までの世界市場におけるコンポーネント別魅力度分析

- 図11:2025年および2033年の世界市場における地域別金額別シェア(%)分析

- 図12:2025年から2035年までの世界市場における地域別前年比成長率(%)分析

- 図13:地域別グローバル市場魅力度分析(2025年~2035年)

- 図14:北米市場規模(百万米ドル)分析(2020年~2035年)

- 図15:北米市場規模(百万米ドル)予測(2025年~2035年)

- 図16:北米市場価値シェア(構成要素別)(2025年予測)

- 図17:北米市場価値シェア(国別)(2025年予測)

- 図18:北米市場魅力度分析(構成要素別)、2025年から2035年

- 図19:北米市場魅力度分析(国別)、2025年から2035年

- 図20:米国市場価値割合分析(2025年)

- 図21:世界対米国成長比較(2025年~2035年)

- 図22:米国市場シェア分析(%)コンポーネント別(2025年及び2035年)

- 図23:カナダ市場価値割合分析(2025年)

- 図24:世界対カナダ 成長比較、2025年から2035年

- 図25:カナダ市場シェア分析(%)、構成要素別、2025年及び2035年

- 図26:ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図27:ラテンアメリカ市場規模(百万米ドル)予測、2025年から2035年

- 図28:ラテンアメリカ市場価値シェア(構成要素別、2025年予測)

- 図29:ラテンアメリカ市場価値シェア(国別、2025年予測)

- 図30:ラテンアメリカ市場魅力度分析(構成要素別、2025年から2035年)

- 図31:ラテンアメリカ市場魅力度分析(国別、2025年から2035年)

- 図32:メキシコ市場価値割合分析(2025年)

- 図33:世界対メキシコ成長比較(2025年~2035年)

- 図34:メキシコ市場シェア分析(%)コンポーネント別(2025年及び2035年)

- 図35:ブラジル市場価値割合分析(2025年)

- 図36:世界対ブラジル。成長比較、2025年から2035年

- 図37:ブラジル市場シェア分析(%)、構成要素別、2025年及び2035年

- 図38:アルゼンチン市場価値割合分析、2025年

- 図39:世界対アルゼンチン成長比較、2025年から2035年

- 図40:アルゼンチン市場シェア分析(%)、構成要素別、2025年及び2035年

- 図41:ヨーロッパ市場価値(百万米ドル)分析、2020年から2035年

- 図42:ヨーロッパ市場価値(百万米ドル)予測、2025年から2035年

- 図43:ヨーロッパ市場価値シェア、構成要素別 (2025年予測)

- 図44:ヨーロッパ市場価値シェア(国別、2025年予測)

- 図45:ヨーロッパ市場魅力度分析(構成要素別、2025年から2035年)

- 図46:ヨーロッパ市場魅力度分析(国別、2025年から2035年)

- 図47:英国市場価値割合分析(2025年)

- 図48:世界対英国成長比較、2025年から2035年

- 図49:英国市場シェア分析(%)、構成要素別、2025年及び2035年

- 図50:ドイツ市場価値割合分析、2025年

- 図51:世界対ドイツ成長比較、2025年から2035年

- 図52:ドイツ市場における構成要素別シェア分析(%)、2025年及び2035年

- 図53:イタリア市場における金額割合分析、2025年

- 図54:世界対イタリア成長比較、2025年から2035年

- 図55:イタリア市場における構成要素別シェア分析(%)、2025年及び2035年

- 図56:フランス市場価値割合分析(2025年)

- 図57:世界対フランス成長比較(2025年~2035年)

- 図58:フランス市場シェア分析(%)コンポーネント別(2025年及び2035年)

- 図59:スペイン市場価値割合分析(2025年)

- 図60:2025年から2035年までの世界対スペイン成長率比較

- 図61:スペイン市場シェア分析(%)、構成要素別、2025年及び2035年

- 図62:ロシア市場価値割合分析、2025年

- 図63:2025年から2035年までの世界対ロシア成長率比較

- 図64:ロシア市場における構成要素別シェア分析(%)、2025年及び2035年

- 図65:ポーランド市場における金額割合分析、2025年

- 図66:世界対ロシア成長比較、2025年から2035年

- 図67:ポーランド市場における構成要素別シェア分析(%)、2025年及び2035年

- 図68:スイス市場価値割合分析(2025年)

- 図69:世界対スイスの成長比較(2025年から2035年)

- 図70:スイス市場シェア分析(%)コンポーネント別(2025年及び2035年)

- 図71:ベネルクス市場価値割合分析(2025年)

- 図72:2025年から2035年におけるグローバル対ベネルクス成長比較

- 図73:2025年及び2035年におけるベネルクス市場シェア分析(コンポーネント別、%)

- 図74:2025年における北欧市場価値割合分析

- 図75:2025年から2035年におけるグローバル対北欧成長比較

- 図76:北欧市場における構成要素別シェア分析(%)、2025年及び2035年

- 図77:東アジア市場規模(百万米ドル)分析、2020年から2035年

- 図78:東アジア市場規模(百万米ドル)予測、2025年から2035年

- 図79:東アジア市場価値シェア(構成要素別、2025年予測)

- 図80:東アジア市場価値シェア(国別、2025年予測)

- 図81:東アジア市場魅力度分析(構成要素別、2025年から2035年)

- 図82:東アジア市場魅力度分析(国別、2025年から2035年)

- 図83:中国市場価値割合分析(2025年)

- 図84:世界対中国成長比較(2025年~2035年)

- 図85:中国市場シェア分析(%)コンポーネント別(2025年及び2035年)

- 図86:日本市場における価値割合分析(2025年)

- 図87:世界対日本の成長比較(2025年~2035年)

- 図88:日本市場における構成要素別シェア分析(%)(2025年及び2035年)

- 図89:韓国市場における価値割合分析(2025年)

- 図90:2025年から2035年までの世界と韓国の成長率比較

- 図91:2025年および2035年における韓国市場における構成要素別シェア分析(%)

- 図92:2020年から2035年までの南アジア市場規模(百万米ドル)分析

- 図93:南アジア市場規模(百万米ドル)予測、2025年~2035年

- 図94:南アジア市場規模シェア、構成要素別(2025年予測)

- 図95:南アジア市場規模シェア、国別(2025年予測)

- 図96:南アジア市場魅力度分析、構成要素別、2025年~2035年

- 図97:南アジア市場の魅力度分析(国別、2025年から2035年)

- 図98:インド市場金額割合分析(2025年)

- 図99:世界対インドの成長比較(2025年から2035年)

- 図100:インド市場シェア分析(コンポーネント別、2025年及び2035年)

- 図101:インドネシア市場価値割合分析(2025年)

- 図102:グローバル対インドネシア成長比較(2025年~2035年)

- 図103:インドネシア市場シェア分析(%)構成要素別(2025年及び2035年)

- 図104:マレーシア市場価値割合分析(2025年)

- 図105:2025年から2035年までの世界とマレーシアの成長比較

- 図106:2025年および2035年におけるマレーシアの市場シェア分析(コンポーネント別、%)

- 図107:2025年におけるタイの市場価値割合分析

- 図108:2025年から2035年における世界とタイの成長率比較

- 図109:2025年および2035年におけるタイの市場シェア分析(コンポーネント別、%)

- 図110:2020年から2035年におけるオセアニアの市場価値(百万米ドル)分析

- 図111:オセアニア市場規模(百万米ドル)予測、2025年~2035年

- 図112:オセアニア市場規模シェア、構成要素別(2025年予測)

- 図113:オセアニア市場規模シェア、国別(2025年予測)

- 図114:オセアニア市場の魅力度分析(構成要素別、2025年から2035年)

- 図115:オセアニア市場の魅力度分析(国別、2025年から2035年)

- 図116:オーストラリア市場価値の割合分析(2025年)

- 図117:2025年から2035年における世界とオーストラリアの成長比較

- 図118:2025年および2035年におけるオーストラリア市場シェア分析(コンポーネント別、%)

- 図119:2025年におけるニュージーランド市場価値割合分析

- 図120:2025年から2035年における世界とニュージーランドの成長比較

- 図121:2025年および2035年におけるニュージーランドの市場シェア分析(コンポーネント別、%)

- 図122:2020年から2035年における中東・アフリカ地域の市場価値(百万米ドル)分析

- 図123:中東・アフリカ市場規模(百万米ドル)予測、2025年から2035年

- 図124:中東・アフリカ市場規模シェア、構成要素別(2025年予測)

- 図125:中東・アフリカ市場規模シェア、国別 (2025年予測)

- 図127:中東・アフリカ市場における国別市場魅力度分析(2025年~2035年)

- 図128:GCC諸国における市場価値割合分析(2025年)

- 図129:2025年から2035年までの世界とGCC諸国の成長比較

- 図130:2025年および2035年のGCC諸国における構成要素別市場シェア分析(%)

- 図131:2025年のトルコ市場価値割合分析

- 図132:2025年から2035年における世界とトルコの成長比較

- 図133:2025年および2035年におけるトルコ市場における構成要素別シェア分析(%)

- 図134:南アフリカ市場価値割合分析(2025年)

- 図135:世界対南アフリカ成長比較(2025年~2035年)

- 図136:南アフリカ市場シェア分析(%)コンポーネント別(2025年及び2035年)

- 図137:北アフリカ市場価値割合分析(2025年)

- 図138:2025年から2035年における世界と北アフリカの成長比較

- 図139:2025年および2035年における北アフリカ市場における構成要素別シェア分析(%)

図126:中東・アフリカ市場における構成要素別市場魅力度分析(2025年~2035年)