❖本調査資料に関するお問い合わせはこちら❖

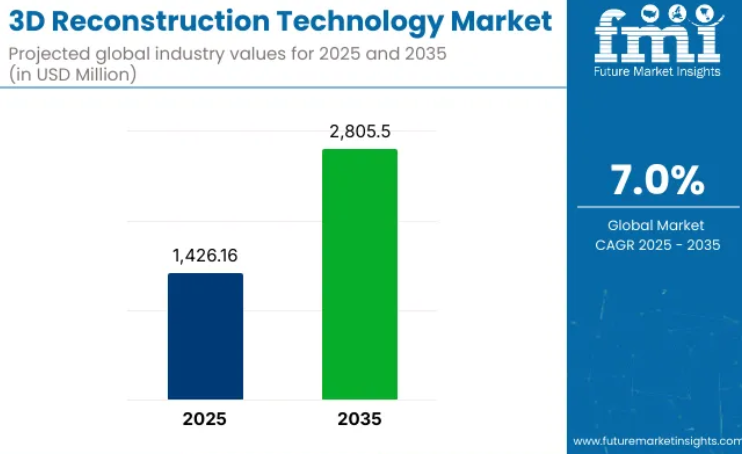

3D再構築技術市場は、2025年までに14億2616万米ドルに達すると予測されています。

2025年から2035年の間に、市場は7.0%の年平均成長率(CAGR)で成長し、評価期間の終了時点までに総額28億550万米ドルに達すると見込まれています。

3D再構築技術市場は、医療、建設、エンターテインメント、自律システムなどの産業における導入加速に牽引され、堅調な拡大を続けております。投資家向けプレゼンテーションや企業開示資料によれば、リアルタイムでのシミュレーション、可視化、測定を可能とする精密なデジタル複製体の必要性が高まり、需要が強化されていることが示されております。写真測量、構造化光スキャン、コンピュータビジョンアルゴリズムの進歩により、再構築精度と処理速度は著しく向上いたしました。

デジタルトランスフォーメーション施策に対する規制面の支援やスマートインフラプロジェクトへの資金投入が、3D再構築機能をワークフローに統合するさらなる動機付けとなっています。クラウドコンピューティングとAIを活用した自動化技術が活用され、運用上の複雑さを軽減するとともに、あらゆる規模の企業に拡張性のあるソリューションを提供しています。今後の展望は、拡張現実(AR)、デジタルツイン、メタバースアプリケーションとの技術融合の影響を受けると予想され、再構築プラットフォームの戦略的価値がさらに強化される見込みです。

主要投資セグメント別3D再構築技術市場の分析

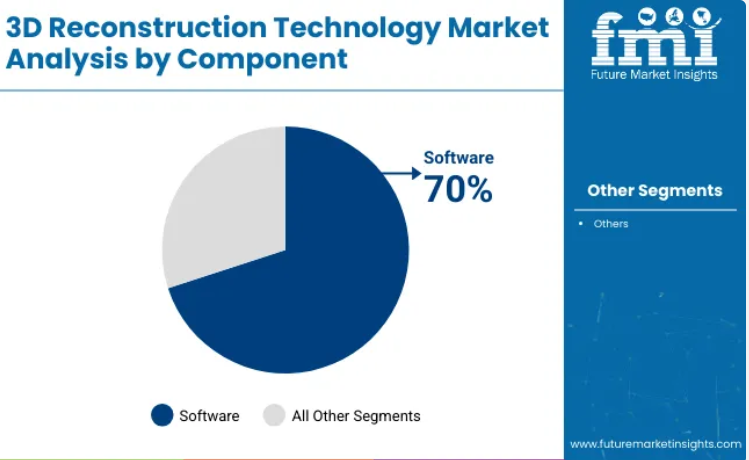

コンポーネントセグメントをリードするソフトウェア

2025年、ソフトウェアは3D再構築技術市場において70%の収益シェアを占めると予測されています。この優位性は、空間データを取得・処理し、高精細な3Dモデルへレンダリングする上でソフトウェアが果たす中核的役割に起因しています。

このセグメントの成長は、精度と自動化を向上させた機械学習アルゴリズムと写真測量処理エンジンの継続的な進歩によって推進されてきました。CADプラットフォームやシミュレーションツールとの統合機能は、建築、医療画像、工業デザインにおける部門横断的なワークフローの改善に貢献していると認識されています。

クラウドベースの再構築ソリューションのスケーラビリティは、柔軟性とコスト効率を求める企業における採用をさらに後押ししています。デジタル資産管理とインフラ近代化に対する規制上の奨励策も、ソフトウェア需要を強化しています。これらの要因が相まって、ソフトウェアはコンポーネント分野における主要な収益源としての地位を確立しております。

アクティブ3D再構築が主流の種類として優位

アクティブ3D再構築は、2025年に市場シェアの54.2%を占めると予測されております。この分野の優位性は、構造化光やレーザースキャニングなどの技術を通じて、高精度な深度データと表面データを提供できる能力によって支えられております。品質検査、ロボット、文化財保存など、一貫した解像度と精度が求められるアプリケーションでは、能動的手段が好まれる傾向が確認されています。

センサーの小型化とデータ融合処置の進歩により、使いやすさが向上し、システムコストが削減されたことが評価されています。自律システムや知能機械の導入拡大は、能動的再構築手段の重要性をさらに高めています。標準化と相互運用性を促進する産業の取り組みも、需要を持続させる上で重要な役割を果たしています。その結果、能動的3D再構築技術は、産業を横断する高精度アプリケーションの基盤技術として位置づけられております。

3D再構築技術導入における新興トレンドに関するステークホルダー視点の洞察

(2024年第4四半期実施調査、n=500名。米国、西ヨーロッパ、中国、日本、韓国のソフトウェア開発者、ハードウェアメーカー、クラウドサービスプロバイダー、エンドユーザーに均等に分布するステークホルダー参加者を対象)

ステークホルダーの主要優先事項

- AI駆動型自動化:世界中のステークホルダーの79%が、手動処理時間の削減と拡張性の向上において、AIを活用した3Dモデリングを「極めて重要」な優先事項と認識しています。

- クラウドベースのアクセシビリティ:72%が、コラボレーションとデータストレージ効率の向上のために、シームレスなクラウド統合の必要性を強調しています。

地域別差異:

- 米国:66%が都市計画やゲーミング用途におけるリアルタイム3Dレンダリングを重視(日本48%)。

- ヨーロッパ:83%が持続可能性(省エネルギー処理、低炭素排出)を重要要素と回答(米国59%)。

- 中国:70%がスマートシティ構想向けAI強化自動化を優先(韓国45%を大きく上回る)。

- 日本・韓国:62%がインフラおよびロボット応用向けに最適化されたコンパクトで高精度のモデルに注力しており、米国の29%を上回っています。

先進技術の採用状況

顕著な差異:

- 米国:建設会社および都市計画担当者の58%が、政府資金によるインフラプロジェクトを背景に、LiDARベースの3Dスキャンを導入しています。

- 西ヨーロッパ:回答者の51%がAI強化フォトグラメトリーを活用しており、ドイツ(65%)は厳格なデジタルツイン政策により主導的立場にあります。

- 中国:74%が産業用途向けに自動化された3Dモデリングツールを活用しており、他地域を大きくリードしています。

- 日本:AIベースの再構築を採用したのはわずか27%で、導入コストの高さと従来型モデリング手段への依存が低い採用率の原因とされています。

- 韓国:39%がAR/VR駆動型3Dアプリケーションに投資しており、特にエンターテインメントやメタバース関連産業で顕著です。

ROIに関する収束的・相違的見解:ハードウェア・サプライチェーンにおける課題共通認識:地域別差異:価格感応度とコスト圧力共通課題:地域差:バリューチェーンにおける課題ソフトウェア開発者:ハードウェアメーカー:クラウドサービスプロバイダー:今後の投資優先事項共通点:相違点:規制の影響結論:差異と共通認識高い共通認識:AI駆動型自動化、クラウドベースモデリング、コスト圧力はいずれも世界共通の懸念事項です。主な差異:戦略的洞察:画一的なアプローチは通用しません。企業は地域ごとにソリューションを適応させる必要があります——米国ではAIと自動化、ヨーロッパでは持続可能な処理、中国ではAI主導のスマートシティモデリング、日本・韓国ではコンパクトで高精度のソリューションです。ステークホルダーの優先事項とカスタマイズされた戦略的提言について深く知りたい方は、FMIまでお問い合わせください。進化する産業で優位性を獲得しましょう。政府規制の影響

- 米国:自動化とインフラ主導型3Dモデリングへの強い注力。

- 西ヨーロッパ:持続可能性重視の3D再構築分野で主導的立場。

- 中国:政府主導のAI応用を優先。

- 日本・韓国:コンパクトで高精度の3Dソリューションへの投資。

- 米国:関係者の71%が、政府資金によるインフラ構想をAIベース3D再構築の成長ドライバーとして挙げています。

- 西ヨーロッパ:84%が新たなEUデジタルツイン規制を長期的な成長促進要因と認識しています。

- 日本・韓国:35%が規制対応の遅れにより、3D再構築分野でのAI普及が遅れていると報告しています。

中国:国家支援によるAI導入が加速する中、規制を制約と見るのはわずか39%でした。

- 米国:63%が柔軟な産業応用に向けたモジュール式3Dモデリングツールに注力しています。

- 西ヨーロッパ:59%が持続可能性目標達成のための省エネルギー処理技術に投資しています。

- 中国:68%が全国的なインフラプロジェクト向け国家資金によるスマートシティAIモデリングを優先しています。

- 日本・韓国:51%がロボットおよび産業オートメーション向け小型軽量センサー技術に投資しています。

- 世界の関係者の76%が、AI強化型自動化とクラウドベースの3D再構築への投資を計画。

- 西ヨーロッパ:44%がGDPRやデータセキュリティ法に関連するコンプライアンス課題に言及。

- 中国:61%が大規模スマートシティプロジェクトにおける政府クラウド導入に注力。

- 米国:62%がLiDAR生産に影響する半導体不足を報告しました。

- 日本/韓国:53%が次世代コンパクトセンサーの高額な研究開発費に苦労しました。

- 米国:57%が異なる3Dモデリングプラットフォーム間の相互運用性問題に苦労しています。

- 西ヨーロッパ:49%が公共インフラプロジェクトへのAIソリューション統合における規制上の障壁を挙げました。

- 中国:66%が国営のAI駆動モデリング企業との競争に直面しました。

- 米国/西ヨーロッパ:64%がAI駆動型自動化に20%のプレミアム支払いを検討。効率向上とプロジェクト期間短縮を理由に挙げています。

- 中国:72%が1万米ドル未満の費用対効果の高いAIソリューションを好んでおり、欧米市場より大幅に低い水準です。

- 日本/韓国:58%が高コストな3D再構築ツールのリースモデルを検討しており、米国(15%)を大きく上回っています。

- 85%がハードウェアコストの上昇(LiDAR部品25%増、処理ユニット18%増)を主要な懸念事項として挙げています。

- 西ヨーロッパ:輸入依存度低減のため、54%がLiDAR部品の現地製造に依存(米国は32%)

- 中国:政府主導の半導体投資により、69%がハードウェア供給網の安定性を報告

- 日本/韓国:コストと精度のバランスを考慮し、47%がハイブリッドセンサーソリューション(LiDAR+写真測量)を優先(米国は22%)

- LiDARセンサー不足:関係者の67%が高精度LiDAR部品のコスト上昇と供給制限を主要課題として挙げています。

- 写真測量処理の遅延:59%が大規模プロジェクトにおける処理速度の遅さを導入のボトルネックと認識しています。

- 米国の関係者の73%がAI駆動型3Dモデリングを「投資に見合う」と評価する一方、日本の41%は依然として従来型モデリング処置に依存しています。

市場分析

3D再構築技術産業は、AIベースのモデリング技術の進化、開発および遺産保護分野における没入感の向上、ならびにAR/VRおよびスマートシティプロジェクトへの応用により、堅調な成長が見込まれます。

自動化およびクラウドベースの3D再構築ツールをご利用のお客様が恩恵を受ける一方、手動によるモデリング手段は不要となるでしょう。企業様が効率性とデジタル化を重視されるにつれ、高精度な3D再構築サービスの需要はさらに高まる見込みです。

AI駆動型3D再構築への投資

経営陣は、自動化の強化、処理時間の短縮、精度の向上を図るため、AIを活用したモデリングソリューションを優先すべきです。機械学習とクラウドベースのプラットフォームへの投資により、産業横断的なシームレスな拡張性と統合が可能となります。

新興AR/VRおよびスマートシティ動向との連携

企業は3D再構築、拡張現実、スマートインフラ開発の交差点に位置づけなければなりません。都市計画者、ゲーミングスタジオ、メタバース開発者との協業により、新たな収益源が開拓され、技術能力が拡大します。

戦略的提携とM&A活動の強化

競争力を維持するため、企業はハードウェアメーカー、ソフトウェア開発者、クラウドサービスプロバイダーとの戦略的提携を追求すべきです。ニッチな3D再構築分野におけるM&Aは、専門知識の集約、製品ポートフォリオの強化、イノベーションの加速に寄与します。

経営陣向け

優位性を維持するためには、AIベースの3D再構築技術への積極的な投資、クラウドセキュリティ基盤の強化、長期的なハードウェア供給網の安定化が不可欠です。この洞察は自動化の方向性を示しており、モデリング効率の緊急改善には生成AIの導入が求められます。

クラウドベースの普及拡大に伴い、サイバーセキュリティプロトコルの強化はコンプライアンスと信頼性確保に不可欠です。また、サプライチェーン変動から業務を守るため、LiDARや写真測量技術の調達先を多様化させる必要があります。

これらの優先事項を活用することで、お客様はイノベーションを加速させ、運用リスクを低減し、建設、文化財保存、AR/VR技術分野における今後の機会を捉えることが可能となります。

国別インサイト

アメリカ合衆国

2025年から2035年にかけてのアメリカ合衆国のCAGRは7.8%と予測されています。スマートインフラへの強力な政府支援とデジタルツインの採用が拡大を牽引しています。都市計画、建設、法科学分野におけるAI駆動型3Dモデリングへの投資増加が収益性の高い機会を創出しています。

建設分野における高解像度3Dモデルの需要が急増しており、特に大規模商業・家庭用プロジェクトで顕著です。地理空間マッピングや文化財保存におけるLiDAR技術の採用が勢いを増しています。さらに、エンターテインメント産業では没入型ゲーミングや映画制作におけるバーチャルプロダクション向けに3D再構築技術が活用されています。

規制順守やプライバシー法、特にAI駆動型監視アプリケーションに関する法規制が課題となっています。しかしながら、スマートシティプロジェクトに対する政府資金やインセンティブが持続的な成長を支えています。技術企業と研究機関の連携強化により、自動化再構築ソリューションの革新が促進されると見込まれます。

英国

2025年から2035年にかけての英国の年平均成長率(CAGR)は7.2%と予測されます。インフラ開発におけるデジタルツイン技術の採用とBIMレベル2規制への対応が成長を牽引。都市計画と交通の近代化に向けた政府施策が、高度な3Dモデリングソリューションの需要をさらに押し上げています。

英国建設産業では、プロジェクト効率とコスト管理の強化を目的として、AIベースの3Dモデリングツールの導入が進んでいます。文化財保護分野でも、歴史的建造物のデジタルアーカイブ化に3D再構築技術が活用されています。さらに、メディア・エンターテインメント企業は、仮想現実(VR)および拡張現実(AR)アプリケーション向けの3Dスキャン技術への投資を拡大しています。

GDPRなどのデータ保護法は、クラウドベースの3Dサービスにコンプライアンス上の課題をもたらしています。しかしながら、研究開発とイノベーションにおける官民の強力な連携が技術進歩を促進しています。AIを活用した自動化技術やLiDAR技術への投資拡大が、英国の地位を確固たるものとすることが期待されます。

フランス

2025年から2035年までのフランスのCAGRは7.0%と予測されています。進行中のBIM戦略とEUデジタルツイン戦略により、インフラ、不動産、文化遺産分野での導入が加速しています。スマートシティや史跡デジタル化への政府投資がさらなる拡大を推進しています。

建設業界では、サステナビリティ別規制への準拠を確保する自動化3Dモデリングツールへの需要が高まっています。一方、フランスは歴史的保存のための3D再構築技術活用においてヨーロッパをリードしており、ノートルダム大聖堂などの遺産修復に高度な写真測量処置が活用されています。ゲーミングやアニメーション分野でも成長が顕著です。

データプライバシーとセキュリティに関する厳格な規制要件がクラウドベースソリューションの障壁となっています。しかしながら、産業と政府の連携が継続的なイノベーションを保証しています。フランスのサステナビリティ別とスマートシティ開発への取り組みが、AI駆動型3D技術のさらなる進展を牽引するでしょう。

ドイツ

2025年から2035年にかけてのドイツの年平均成長率(CAGR)は7.0%と予測されています。精密エンジニアリングと製造分野における同国のリーダーシップが、産業オートメーション、建設、地理空間アプリケーションの導入を加速させています。EUデジタルツイン戦略は、高精度3Dモデリングソリューションの需要をさらに促進します。

ドイツの建設業界では、エネルギー効率と構造安全性を高めるため、先進的な3Dモデリングツールの統合が進められています。自動車産業においても、試作や品質管理のための3D再構築技術が活用されています。加えて、スマートシティ構想への政府投資が地理空間マッピングアプリケーションの拡大を支えています。

規制の複雑さ、特にEUデータ保護法への準拠が課題となっています。しかしながら、研究主導のイノベーションに注力するドイツの姿勢は、AIを活用した自動化技術におけるブレークスルーを促進しています。ハイブリッド写真測量-LiDARソリューションの導入拡大が、長期的な成長を牽引すると予想されます。

イタリア

2025年から2035年までのイタリアのCAGRは6.5%と予測されています。文化遺産保存への投資と国家復興・レジリエンス計画(NRRP)が主要な推進要因です。建築および修復プロジェクトにおける3Dモデリングの採用拡大が、さらなる成長を加速させています。

イタリアの観光・遺産分野では、遺跡修復やデジタルアーカイブ化のために3D再構築技術が活用されています。建設産業においても、プロジェクト最適化のためのAI駆動型モデリングツールの導入が進んでいます。さらに、医療画像診断や仮想手術計画における需要が増加しており、医療分野での応用が拡大しています。

課題としては、特定地域における技術インフラの不足や、高度な3D再構築システムの高コストが挙げられます。しかしながら、政府主導の取り組みや、自動化・AI分野における民間セクターの投資増加がこれらの課題を解消し、着実な成長を保証すると見込まれます。

韓国

韓国の2025年から2035年までの年間平均成長率(CAGR)は7.4%と予測されています。政府の「スマートシティ法」とAI駆動型都市計画ソリューションへの多額の投資が主要な成長要因です。ロボット、製造、デジタル医療分野での採用拡大がさらにこの分野を強化しています。

韓国のゲーミング・エンターテインメント産業は、高解像度3Dモデリングの需要を牽引しています。同国はまた、AI駆動型産業プロセス向けに3D再構築技術を活用したロボット自動化分野でも主導的立場にあります。加えて、医療画像技術の進歩により、仮想手術や診断分野での応用が拡大しています。

AIおよびデータプライバシーに関する規制監督は、クラウドベースの3Dサービスにとって課題となっています。しかしながら、研究開発および技術革新への継続的な投資が競争力の向上に寄与し続けています。政府支援の資金提供と企業間連携が、今後の技術進歩を推進するでしょう。

日本

2025年から2035年までの期間における日本の予測CAGRは6.3%です。デジタルトランスフォーメーション法により、インフラと自動化のさらなる成長が促進されています。ロボット、AI駆動型製造、文化遺産保存への取り組みが、成長をさらに後押しする要因として浮上しています。

日本の自動車および電子産業は、製品開発と品質管理のために3D再構築技術を活用しています。また、スマートシティ目的のデジタルツインへの投資も開始しています。日本で注目されているのは、3D医療画像診断や仮想手術計画などの医療応用分野です。

クラウドベースの3D再構築技術には、依然として高コストと導入の遅れといった課題が残っています。しかし、政府主導の研究開発プロジェクトや、技術企業と研究機関の連携によるイノベーション促進が、これらの課題克服とさらなる成長につながると期待されています。

中国

2025年から2035年にかけての中国の年平均成長率(CAGR)は8.2%と推定されています。国家AI開発計画とスマートシティ構想が、こうしたシステムの急速な普及を推進しています。AI駆動型自動化と地理空間開発におけるリーダーシップが、さらなる加速の基盤を整えるでしょう。

中国の建設産業では現在、大規模な都市開発において3D再構築技術が統合されつつあります。同様に、産業が提供する高解像度3Dモデリングは、自動化やAIを活用した品質管理に活用されています。さらに、電子商取引やバーチャル小売アプリケーション向けの3Dイメージング需要の急増が、産業の見通しをさらに後押ししています。

データローカリゼーションやサイバーセキュリティ法への厳格な順守は、クラウドアプリケーションにいくつかの障壁をもたらしています。しかしながら、政府によるAIと自動化への強力な支援が持続的な成長を保証するでしょう。AI写真測量およびLiDARアプリケーションへの投資が、さらなる加速を促すでしょう。

競争環境の見通し

3D再構築技術市場は極めてダイナミックでイノベーション主導型であり、建築、建設、医療画像、ゲーミング、自律航行、デジタルツインなど幅広い分野で応用されています。主要企業は、3Dモデル生成の精度、拡張性、自動化を向上させるため、高度な写真測量技術、LiDAR統合、AIを活用した再構築パイプラインへの投資を進めています。

戦略的買収、クロスプラットフォーム統合、ハードウェアメーカーや企業向けソフトウェアプロバイダーとの提携は、産業横断的な普及拡大の核心です。さらに、リアルタイム3Dキャプチャ、クラウドベースのコラボレーション、没入型可視化ツールへの需要が、プロフェッショナルおよびコンシューマーセグメント双方の成長を促進しています。エンドツーエンドワークフロー、GPUアクセラレーション、AR/VRエコシステムとの互換性への重点が、競争上の差別化を再構築しています。

主な開発動向

2025年、3D Systems社は世界初の医療機器規制(MDR)準拠となるPEEK製3Dプリント顔面インプラントを、診療現場で製造することを発表しました。バーゼル大学病院との共同研究により、同社のEXT 220 MEDプリンターを用いて設計・製造された本インプラントは、顎顔面再建において患者個別対応型で効率的、かつ潜在的に低コストなソリューションを実現します。

2025年、ジョンソン・エンド・ジョンソン メドテックのデジタル整形外科分野における革新技術(膝・脊椎用VELYS™ロボットシステム、肩用TRUMATCH™など)は、3D再構築技術を基盤としています。これにより、患者様の画像データを詳細な3D解剖モデルに変換し、精密な手術計画とガイダンスを実現。個別化された治療と効率性の向上に貢献しています。

企業

- Autodesk, Inc.

- Koninklijke Philips NV

- Matterport

- Pix4D (Parrot Group)

- Agisoft Metashape

- NVIDIA

- Bentley Systems

- Trimble Inc.

- Capturing Reality

- Photoneo

- Topcon Corporation

- Hexagon AB

- Esri

- Intel RealSense

- Paracosm

- SCANTECH

- Vi3Dim Technologies

- GeoSLAM

- 3Dflow

- Siemens Digital Industries Software

- EOS Imaging

- NavVis

- Skyline Software Systems Inc.

- 3DHISTECH Ltd.

- BioVis3D

- Reconstruct Me

- ELCOVISION 10

主要セグメント

コンポーネント別:

コンポーネント別では、産業はソフトウェアとサービスに区分されます。

種類別:

種類別では、産業は能動的3D再構成と受動的3D再構成に区分されます。

企業規模別:

企業規模に基づき、産業は大企業と中小企業に区分されます。

導入モデル別:

導入モデル別では、産業はオンプレミスとクラウドに区分されます。

用途別:

用途別では、産業は教育、医療、航空宇宙・防衛、メディア・エンターテインメント、建設・建築、政府・公共安全に分類されます。

地域別:

地域別では、産業は北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(構成要素別)

- ソフトウェア

- サービス

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、種類別

- 能動型3D再構成

- 受動型3D再構成

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、企業規模別

- 大企業

- 中小企業

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、導入モデル別

- オンプレミス

- クラウド

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- 教育

- 医療

- 航空宇宙・防衛

- メディア・エンターテインメント

- 建設・建築

- 政府・公共安全

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

- Autodesk, Inc.

- Epic Games (RealityCapture)

- Matterport

- Pix4D (Parrot Group)

- Agisoft Metashape

- NVIDIA

- Bentley Systems

- Trimble Inc.

- Capturing Reality

- Photoneo

- Topcon Corporation

- Hexagon AB

- Esri

- Intel RealSense

- Paracosm

- SCANTECH

- Vi3Dim Technologies

- GeoSLAM

- 3Dflow

- Siemens Digital Industries Software

- EOS Imaging

- NavVis

- Skyline Software Systems Inc.

- 3DHISTECH Ltd.

- BioVis3D

- Reconstruct Me

- ELCOVISION 10

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:構成要素別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:企業規模別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表5:導入モデル別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表6:用途別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表7:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表10:北米市場規模(百万米ドル)予測:企業規模別、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測:導入モデル別、2020年から2035年

- 表12:北米市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:ラテンアメリカ市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(百万米ドル)予測:企業規模別、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)予測:導入モデル別、2020年から2035年

- 表18:ラテンアメリカ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表19:ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表20:ヨーロッパ市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表21:ヨーロッパ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表22:ヨーロッパ市場規模(百万米ドル)予測:企業規模別、2020年から2035年

- 表23:ヨーロッパ市場規模(百万米ドル)予測:導入モデル別、2020年から2035年

- 表24:ヨーロッパ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表25:南アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:南アジア市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表27:南アジア市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表28:南アジア市場規模(百万米ドル)企業規模別予測、2020年から2035年

- 表29:南アジア市場規模(百万米ドル)導入モデル別予測、2020年から2035年

- 表30:南アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表31:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表32:東アジア市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表33:東アジア市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表34:東アジア市場規模(百万米ドル)企業規模別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)導入モデル別予測、2020年から2035年

- 表36:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表37:オセアニア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表38:オセアニア市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表39:オセアニア市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表40:オセアニア市場規模(百万米ドル)企業規模別予測、2020年から2035年

- 表41:オセアニア市場規模(百万米ドル)導入モデル別予測、2020年から2035年

- 表42:オセアニア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表43:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表44:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表45:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表46:中東アフリカ市場規模(百万米ドル)予測(企業規模別、2020年から2035年)

- 表47:中東アフリカ市場規模(百万米ドル)予測(導入モデル別、2020年から2035年)

- 表48:中東アフリカ市場規模(百万米ドル)予測(用途別、2020年から2035年)

図表一覧

- 図1:コンポーネント別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:企業規模別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:導入モデル別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図6:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図7:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図9:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図10:コンポーネント別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図11:2025年から2035年までのコンポーネント別グローバル市場価値シェア(%)およびBPS分析

- 図12:2025年から2035年までのコンポーネント別グローバル市場前年比成長率(%)予測

- 図13:種類別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図14:種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図15:種類別グローバル市場の前年比成長率 (%) 予測(2025年~2035年)

- 図16:グローバル市場規模(百万米ドル)の企業規模別分析(2020年~2035年)

- 図17:グローバル市場規模シェア(%)およびBPSの企業規模別分析(2025年~2035年)

- 図18:企業規模別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図19:導入モデル別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図20:導入モデル別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図21:導入モデル別グローバル市場の前年比成長率(%)予測(2025年~2035年)

- 図22:用途別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図23:用途別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図24:用途別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図25:構成要素別グローバル市場の魅力度(2025年~2035年)

- 図26:種類別グローバル市場魅力度(2025年~2035年)

- 図27:企業規模別グローバル市場魅力度(2025年~2035年)

- 図28:導入モデル別グローバル市場魅力度(2025年~2035年)

- 図29:用途別グローバル市場魅力度(2025年~2035年)

- 図30:地域別グローバル市場魅力度(2025年~2035年)

- 図31:北米市場規模(百万米ドル)コンポーネント別(2025年~2035年)

- 図32:北米市場規模(百万米ドル)-種類別、2025年から2035年

- 図33:北米市場規模(百万米ドル)-企業規模別、2025年から2035年

- 図34:北米市場規模(百万米ドル)-導入モデル別、2025年から2035年

- 図35:北米市場規模 (百万米ドル)用途別、2025年から2035年

- 図36:北米市場規模(百万米ドル)国別推移(2025年~2035年)

- 図37:北米市場規模(百万米ドル)国別分析(2020年~2035年)

- 図38:北米市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図39:北米市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図40:北米市場規模(百万米ドル)の構成要素別分析(2020年から2035年)

- 図41:北米市場規模シェア(%)およびBPS分析(構成要素別、2025年から2035年)

- 図42:北米市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図43:北米市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図44:北米市場における種類別市場シェア(%)およびBPS分析(2025年~2035年)

- 図45:北米市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図46:北米市場における企業規模別市場規模(百万米ドル)分析(2020年~2035年)

- 図47:北米市場における企業規模別市場シェア(%)およびBPS分析(2025年~2035年)

- 図48:北米市場における企業規模別前年比成長率(%)予測(2025年~2035年)

- 図49:北米市場における導入モデル別市場規模(百万米ドル)分析(2020年~2035年)

- 図50:北米市場における導入モデル別市場シェア(%)およびBPS分析(2025年~2035年)

- 図51:北米市場における導入モデル別前年比成長率(%)予測(2025年~2035年)

- 図52:北米市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図53:北米市場における用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図54:北米市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図55:北米市場 コンポーネント別 市場魅力度(2025年~2035年)

- 図56:北米市場 種類別 市場魅力度(2025年~2035年)

- 図57:南米アメリカ市場における企業規模別魅力度(2025年~2035年)

- 図58:南米アメリカ市場における導入モデル別魅力度(2025年~2035年)

- 図59:南米アメリカ市場における用途別魅力度(2025年~2035年)

- 図60:北米市場の魅力度(国別、2025年から2035年)

- 図61:ラテンアメリカ市場規模(コンポーネント別、2025年から2035年、百万米ドル)

- 図62:ラテンアメリカ市場規模(種類別、2025年から2035年、百万米ドル)

- 図63:ラテンアメリカ市場規模 (百万米ドル)企業規模別、2025年から2035年

- 図64:ラテンアメリカ市場規模(百万米ドル)導入モデル別、2025年から2035年

- 図65:ラテンアメリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図66:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図67:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図68:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図69:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図70:ラテンアメリカ市場規模(百万米ドル)の構成要素別分析(2020年から2035年)

- 図71:ラテンアメリカ市場規模シェア(%)およびBPS分析(構成要素別、2025年から2035年)

- 図72:ラテンアメリカ市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図73:ラテンアメリカ市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図74:ラテンアメリカ市場における種類別市場シェア(%)およびBPS分析(2025年~2035年)

- 図75:ラテンアメリカ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図76:ラテンアメリカ市場規模(百万米ドル)の企業規模別分析、2020年から2035年

- 図77:ラテンアメリカ市場シェア(%)およびBPSの企業規模別分析、2025年から2035年

- 図78:ラテンアメリカ市場の年間成長率(%)予測、企業規模別、2025年から2035年

- 図79:ラテンアメリカ市場規模(百万米ドル)導入モデル別分析、2020年から2035年

- 図80:ラテンアメリカ市場シェア(%)およびBPS導入モデル別分析、2025年から2035年

- 図81:ラテンアメリカ市場における導入モデル別前年比成長率(%)予測(2025年~2035年)

- 図82:ラテンアメリカ市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図83:ラテンアメリカ市場における用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図84:ラテンアメリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図85:ラテンアメリカ市場 コンポーネント別 市場魅力度(2025年~2035年)

- 図86:ラテンアメリカ市場 種類別 市場魅力度(2025年~2035年)

- 図87:ラテンアメリカ市場における企業規模別魅力度(2025年~2035年)

- 図88:ラテンアメリカ市場における導入モデル別魅力度(2025年~2035年)

- 図89:ラテンアメリカ市場における用途別魅力度(2025年~2035年)

- 図90:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図91:ヨーロッパ市場規模(百万米ドル)-構成要素別(2025年~2035年)

- 図92:ヨーロッパ市場規模(百万米ドル)-種類別(2025年~2035年)

- 図93:ヨーロッパ市場規模(百万米ドル)-企業規模別、2025年から2035年

- 図94:ヨーロッパ市場規模(百万米ドル)-導入モデル別、2025年から2035年

- 図95:ヨーロッパ市場規模(百万米ドル)-用途別、2025年から2035年

- 図96:ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図97:ヨーロッパ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図98:ヨーロッパ市場シェア(%)およびBPS分析-国別、2025年から2035年

- 図99:ヨーロッパ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図100:ヨーロッパ市場における構成要素別市場規模(百万米ドル)分析(2020年~2035年)

- 図101:ヨーロッパ市場における構成要素別市場シェア(%)およびBPS分析(2025年~2035年)

- 図102:ヨーロッパ市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図103:ヨーロッパ市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図104:ヨーロッパ市場における種類別市場シェア(%)およびBPS分析(2025年~2035年)

- 図105:ヨーロッパ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図106:ヨーロッパ市場における企業規模別市場規模(百万米ドル)分析(2020年~2035年)

- 図107:企業規模別ヨーロッパ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図108:企業規模別ヨーロッパ市場前年比成長率(%)予測、2025年から2035年

- 図109:ヨーロッパ市場規模(百万米ドル)導入モデル別分析、2020年から2035年

- 図110:ヨーロッパ市場シェア(%)およびBPS導入モデル別分析、2025年から2035年

- 図111:ヨーロッパ市場前年比成長率(%)予測導入モデル別、2025年から2035年

- 図112:ヨーロッパ市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図113:ヨーロッパ市場規模シェア(%)およびBPSの用途別分析、2025年から2035年

- 図114:ヨーロッパ市場の用途別前年比成長率(%)予測、2025年から2035年

- 図115:ヨーロッパ市場におけるコンポーネント別魅力度(2025年~2035年)

- 図116:ヨーロッパ市場における種類別魅力度(2025年~2035年)

- 図117:ヨーロッパ市場における企業規模別魅力度(2025年~2035年)

- 図118:導入モデル別ヨーロッパ市場の魅力度(2025年~2035年)

- 図119:用途別ヨーロッパ市場の魅力度(2025年~2035年)

- 図120:国別ヨーロッパ市場の魅力度(2025年~2035年)

- 図121:南アジア市場規模(百万米ドル)-構成要素別、2025年から2035年

- 図122:南アジア市場規模(百万米ドル)-種類別、2025年から2035年

- 図123:南アジア市場規模(百万米ドル)-企業規模別、2025年から2035年

- 図124:南アジア市場規模(百万米ドル)導入モデル別、2025年から2035年

- 図125:南アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図126:南アジア市場規模(百万米ドル)国別、2025年から2035年

- 図127:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図128:南アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図129:南アジア市場前年比成長率(%)予測(国別)、2025年から2035年

- 図130:南アジア市場規模(百万米ドル)の構成要素別分析、2020年から2035年

- 図131:南アジア市場規模シェア(%)およびBPSの構成要素別分析、2025年から2035年

- 図132: 南アジア市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図133:南アジア市場規模(百万米ドル)の種類別分析(2020年~2035年)

- 図134:南アジア市場における種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図135:南アジア市場における種類別前年比成長率(%)予測、2025年から2035年

- 図136:南アジア市場における企業規模別市場価値 (百万米ドル)企業規模別分析、2020年から2035年

- 図137:南アジア市場価値シェア(%)およびBPS分析(企業規模別)、2025年から2035年

- 図138:南アジア市場における企業規模別前年比成長率(%)予測(2025年~2035年)

- 図139:南アジア市場規模(百万米ドル)導入モデル別分析(2020年~2035年)

- 図140:南アジア市場における導入モデル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図141:南アジア市場における導入モデル別前年比成長率(%)予測(2025年~2035年)

- 図142:南アジア市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図143:南アジア市場におけるアプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図144:南アジア市場におけるアプリケーション別前年比成長率(%)予測、2025年から2035年

- 図145:南アジア市場におけるコンポーネント別市場魅力度、2025年から2035年

- 図146:南アジア市場における種類別魅力度(2025年~2035年)

- 図147:南アジア市場における企業規模別魅力度(2025年~2035年)

- 図148:南アジア市場における導入モデル別魅力度(2025年~2035年)

- 図149:南アジア市場の魅力度(用途別)、2025年から2035年

- 図150:南アジア市場の魅力度(国別)、2025年から2035年

- 図151:東アジア市場規模(百万米ドル)(構成要素別)、2025年から2035年

- 図152:東アジア市場規模(百万米ドル)-種類別-2025年から2035年

- 図153:東アジア市場規模(百万米ドル)-企業規模別-2025年から2035年

- 図154:東アジア市場規模(百万米ドル)導入モデル別、2025年から2035年

- 図155:東アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図156:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図157:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図158:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図159:東アジア市場前年比成長率(%)予測(国別)、2025年から2035年

- 図160:東アジア市場規模(百万米ドル)の構成要素別分析、2020年から2035年

- 図161:東アジア市場規模シェア(%)およびBPSの構成要素別分析、2025年から2035年

- 図162:東アジア市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図163:東アジア市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図164:東アジア市場における種類別市場シェア(%)およびBPS分析(2025年~2035年)

- 図165:東アジア市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図166:東アジア市場における企業規模別市場規模(百万米ドル)分析(2020年~2035年)

- 図167:東アジア市場における企業規模別市場シェア(%)およびBPS分析(2025年~2035年)

- 図168:東アジア市場における企業規模別前年比成長率(%)予測(2025年~2035年)

- 図169:東アジア市場規模(百万米ドル)導入モデル別分析、2020年から2035年

- 図170:東アジア市場規模シェア(%)およびBPS導入モデル別分析、2025年から2035年

- 図171:東アジア市場前年比成長率(%)予測導入モデル別、2025年から2035年

- 図172:東アジア市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図173:東アジア市場規模シェア(%)およびBPSの用途別分析、2025年から2035年

- 図174:東アジア市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図175:東アジア市場 コンポーネント別 魅力度(2025年~2035年)

- 図176:東アジア市場における種類別魅力度(2025年~2035年)

- 図177:東アジア市場における企業規模別魅力度(2025年~2035年)

- 図178:東アジア市場における導入モデル別魅力度(2025年~2035年)

- 図179:東アジア市場の魅力度(用途別)、2025年から2035年

- 図180:東アジア市場の魅力度(国別)、2025年から2035年

- 図181:オセアニア市場規模(百万米ドル)(構成要素別)、2025年から2035年

- 図182:オセアニア市場規模(百万米ドル)-種類別、2025年から2035年

- 図183:オセアニア市場規模(百万米ドル)-企業規模別、2025年から2035年

- 図184:オセアニア市場規模(百万米ドル)-導入モデル別、2025年から2035年

- 図185:オセアニア市場規模(百万米ドル)-用途別、2025年から2035年

- 図186:オセアニア市場規模(百万米ドル)-国別、2025年から2035年

- 図187:オセアニア市場規模(百万米ドル)-国別分析、2020年から2035年

- 図188:オセアニア市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図189:オセアニア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図190:オセアニア市場規模(百万米ドル)の構成要素別分析、2020年から2035年

- 図191:オセアニア市場規模シェア(%)およびBPSの構成要素別分析、2025年から2035年

- 図192:オセアニア市場における構成要素別前年比成長率(%)予測(2025年~2035年)

- 図193:オセアニア市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図194:オセアニア市場における種類別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図195:オセアニア市場における種類別前年比成長率(%)予測(2025年から2035年)

- 図196:オセアニア市場規模(百万米ドル)企業規模別分析、2020年から2035年

- 図197:オセアニア市場シェア(%)およびBPS企業規模別分析、2025年から2035年

- 図198:オセアニア市場における企業規模別前年比成長率(%)予測(2025年~2035年)

- 図199:オセアニア市場規模(金額別)

- 図200:オセアニア市場価値シェア(%)およびBPS分析、展開モデル別、2025年から2035年

- 図201:オセアニア市場前年比成長率(%)予測、展開モデル別、2025年から2035年

- 図202:オセアニア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図203:オセアニア市場規模シェア(%)およびBPS分析、用途別、2025年から2035年

- 図204:オセアニア市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図205:オセアニア市場 コンポーネント別 市場魅力度(2025年~2035年)

- 図206:オセアニア市場 種類別 市場魅力度(2025年~2035年)

- 図207:オセアニア市場における企業規模別魅力度予測(2025年~2035年)

- 図208:オセアニア市場における導入モデル別魅力度予測(2025年~2035年)

- 図209:オセアニア市場における用途別魅力度予測(2025年~2035年)

- 図210:国別オセアニア市場の魅力度(2025年~2035年)

- 図211:コンポーネント別中東アフリカ市場規模(百万米ドル)(2025年~2035年)

- 図212:種類別中東アフリカ市場規模(百万米ドル)(2025年~2035年)

- 図213:中東アフリカ市場規模(百万米ドル)-企業規模別、2025年から2035年

- 図214:中東アフリカ市場規模(百万米ドル)-導入モデル別、2025年から2035年

- 図215:中東アフリカ市場規模(百万米ドル)-用途別、2025年から2035年

- 図216:国別中東アフリカ市場規模(百万米ドル)、2025年から2035年

- 図217:国別中東アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図218:国別中東アフリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図219:国別中東アフリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図220:構成要素別中東アフリカ市場規模(百万米ドル)分析(2020年~2035年)

- 図221:2025年から2035年までの中東アフリカ市場における構成要素別市場価値シェア(%)およびBPS分析

- 図222:2025年から2035年までの中東アフリカ市場における構成要素別前年比成長率(%)予測

- 図223:2020年から2035年までの中東アフリカ市場における種類別市場価値(百万米ドル)分析

- 図224:中東アフリカ市場における種類別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図225:中東アフリカ市場における種類別前年比成長率(%)予測(2025年から2035年)

- 図226:中東アフリカ市場における企業規模別市場価値(百万米ドル)分析(2020年から2035年)

- 図227:企業規模別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図228:企業規模別中東アフリカ市場前年比成長率(%)予測、2025年から2035年

- 図229:中東アフリカ市場規模(百万米ドル)導入モデル別分析、2020年から2035年

- 図230:中東アフリカ市場規模シェア(%)およびBPS導入モデル別分析、2025年から2035年

- 図231:

- 図233:中東アフリカ市場 アプリケーション別市場規模シェア(%)およびBPS分析、2025年から2035年

- 図234:中東アフリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図235:中東アフリカ市場 コンポーネント別 市場魅力度(2025年~2035年)

- 図236:中東アフリカ市場 種類別 市場魅力度(2025年~2035年)

- 図237:中東アフリカ市場における企業規模別魅力度予測(2025年~2035年)

- 図238:中東アフリカ市場における導入モデル別魅力度予測(2025年~2035年)

- 図239:中東アフリカ市場における用途別魅力度予測(2025年~2035年)

- 図240:国別中東アフリカ市場の魅力度(2025年~2035年)

(百万米ドル)展開モデル別分析、2020年から2035年

図232:中東アフリカ市場 アプリケーション別市場規模(百万米ドル)分析、2020年から2035年