❖本調査資料に関するお問い合わせはこちら❖

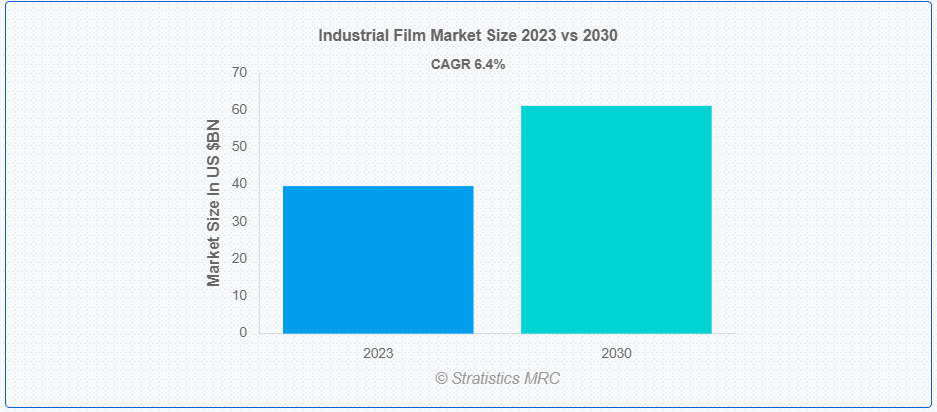

Stratistics MRCによると、世界の産業用フィルム市場は2023年に396.4億ドルを占め、予測期間中の年平均成長率は6.40%で、2030年には612.0億ドルに達すると予測されている。産業用フィルムは、主にビジネスや産業分野での教育やプロモーションを目的として制作される映画作品である。これらの映画は、製品、プロセス、または安全プロトコルを知らせ、訓練し、宣伝する役割を果たす。通常、産業用フィルムは企業から依頼され、従業員トレーニング、製品デモンストレーション、企業メッセージなど、幅広いトピックをカバーしている。情報を効果的に伝えるために、ドキュメンタリー映画の要素を取り入れることも多い。

英国プラスチック連盟によると、2015年から2030年にかけての世界消費の伸びの91%近くを占めるとされる都市部の消費パターンが、包装商品の需要を増大させ、包装における工業用フィルムの役割を後押ししている。

市場のダイナミクス:

ドライバー

包装製品に対するニーズの高まり

パッケージング・ソリューションに対する需要の高まりは、産業界がますます効率的で持続可能なパッケージングに重点を置くようになり、産業用フィルムは保護的で多目的なパッケージング・ソリューションを提供する上で重要な役割を果たしている。これらのフィルムは、耐久性、柔軟性、バリア保護などの特性を備えており、幅広い用途に適している。環境負荷の低減がますます重視される中、工業用フィルムは軽量で環境に優しいパッケージング・オプションに貢献している。さらに、電子商取引分野の拡大と高度な包装材料へのニーズが、産業用フィルムの需要をさらに押し上げ、市場の成長を促進している。

拘束:

代替材料

同じような機能を持つ代替材料が、しばしば低コストで入手可能であることが、工業用フィルムの普及に課題を投げかけている。産業界は、同等の保護特性やバリア特性を提供する高機能ポリマーやコーティングなどの代替材料を選択する可能性がある。このような材料間の競争は、企業が性能に妥協することなくコスト効率の良い代替品を求めているため、市場の拡大を妨げている。さらに、進化する技術と材料科学における絶え間ない技術革新が、代替材料のダイナミックな性質を助長し、産業界のエンドユーザーが用途に応じたフィルムを選択する際の選択にさらに影響を与えている。

チャンスだ:

エネルギー部門

産業用フィルム市場は、高度な保護コーティングや絶縁材料へのニーズが原動力となり、エネルギー部門に大きなビジネスチャンスをもたらしている。エネルギーインフラが拡大するにつれ、設備の寿命を延ばし、メンテナンスコストを削減し、エネルギー効率を向上させる耐久性のあるフィルムへの需要が高まっている。工業用フィルムは、腐食防止、断熱、耐紫外線などのソリューションを提供し、エネルギー産業が直面する課題に対処する。持続可能性への注目が高まる中、これらのフィルムは耐久性と性能の向上に貢献し、同分野の進化する環境基準に合致しています。

脅威だ:

原材料費

工業用フィルムは主にポリマーや特殊化学品から作られるため、原材料価格の高騰は生産費に直接影響する。この高騰はメーカーの利益率の低下につながり、市場の成長を妨げる可能性がある。さらに、原材料コストの変動は、企業に価格戦略の見直しを促し、産業用フィルムの市場競争力を低下させる可能性がある。この脅威を回避するため、業界各社は効率的なサプライチェーン・マネジメントを実施し、代替手段を模索する必要がある。

Covid-19の影響:

COVID-19の流行は工業用フィルム市場に大きな影響を与え、広範な操業停止とサプライチェーンの混乱が製造活動の低下につながった。工業生産や建設プロジェクトの減少により、包装、自動車、建設などの分野で使用される工業用フィルムの需要が減少した。また、先行き不透明感や景気後退により、多くの企業が不要不急の支出を控えるようになり、産業用フィルムの調達にも影響が出た。しかし、景気が回復し、産業界が衛生や安全対策に重点を置いた新しい規範に順応するにつれ、抗菌性など特定のタイプの産業用フィルムの需要が高まる可能性がある。

ポリプロピレン/二軸延伸ポリプロピレン(PP/BOPP)セグメントが予測期間中最大となる見込み

BOPP分野は、高い引張強度、透明性、耐湿性などの優れた特性により、産業用フィルム市場で力強い成長を遂げている。包装、ラベリング、ラミネーション用途にBOPPフィルムを採用する産業が増加しており、この多用途材料の需要を牽引している。BOPPフィルムは費用対効果が高く持続可能なソリューションを提供し、環境に優しいパッケージングが重視されるようになっている。さらに、電子商取引の増加と軽量で耐久性のある包装材料への需要が、BOPPセグメントの拡大をさらに後押ししている。

予測期間中、産業用パッケージング分野のCAGRが最も高くなると予想される

産業用包装分野は、様々な産業からの需要増加により力強い成長を遂げている。この成長は、この分野が工業製品に効率的で耐久性のあるパッケージング・ソリューションを提供し、輸送や保管中の保護を確保できることに起因している。製造業、自動車産業、化学産業などは、安全で信頼性の高い包装ソリューションの必要性から、産業用包装フィルムの需要急増に大きく貢献している。

最もシェアの高い地域:

北米は近年、製造技術の進歩や様々な産業における需要の増加に牽引され、著しい成長を遂げている。同地域の強固な産業インフラは、業務効率の向上に重点を置くことと相まって、包装、建設、自動車などの用途における産業用フィルムの採用を後押ししている。耐久性、柔軟性、費用対効果など、産業用フィルムの利点に対する認識の高まりが、その普及に寄与している。

CAGRが最も高い地域:

アジア太平洋地域は、産業活動の拡大や様々な分野での需要増加を背景に、産業用フィルム市場で大きな成長を遂げている。堅調な経済発展、インフラプロジェクト、製造業の台頭といった要因が、産業用フィルムの需要を押し上げている。技術の進歩と革新的なパッケージング・ソリューションの採用が、市場の成長をさらに刺激している。さらに、この地域のダイナミックな消費者層と持続可能なパッケージングに対する意識の高まりが、環境に優しい工業用フィルムの需要を促進している。

市場の主要プレーヤー

工業用フィルム市場の主要企業には、Cosmo Films Ltd.、Dunmore、Inteplast Group、Jindal Poly Films、Kolon Industries、三井化学東セロ、Polyplex、Raven Industries Inc.、Saint-Gobain Performance Plastics、Sigma Plastics Group、Solvay、Toyobo Co.LTD、Treofan Group、Trioplast Industrier AB。

主な進展

2023年6月、Jindal Poly Films Ltd.は、オランダを拠点とするJPF Netherlands Investment B.V.の株式100%を取得する契約を締結した。同社は、フランス、イタリア、英国を拠点とする3つの完全子会社を通じ、包装用フィルム事業を展開している。

2023年5月、韓国の化学・繊維メーカーであるKolon Industries Inc.が、食品廃棄物を利用した生分解性プラスチックの開発に乗り出す。コロン工業は、グループ傘下の建設会社コロングローバル、環境に優しい素材開発を専門とするオランダの新興企業Paques Biomaterialsと、生分解性プラスチック技術開発のための3者間覚書を締結したと発表した。

対象となる種類

– アクリルフィルム

– 粘着フィルム

– 低密度ポリエチレン (LDPE)

– 高密度ポリエチレン(HDPE)

– タイベック

– ポリメチルメタクリレートフィルム(PMMA)

– マットコーティング

– 中密度ポリエチレンフィルム(MDPE)

– ポリ塩化ビニル(PVC)

– 不織布フィルム

– 延伸ポリプロピレンフィルム(OPP)

– ポリアミド/二軸延伸ポリアミド(BOPA)

– ポリエステルフィルム

– ポリエチレンテレフタレート/二軸延伸ポリエチレンテレフタレート(PET/BOPET)

– キャストポリプロピレン(CPP)

– ポリプロピレン/二軸延伸ポリプロピレン(PP/BOPP)

– メタライズドフィルム

– シリコーンポリエステルフィルム

– 熱ラミネートフィルム

– その他のタイプ

対象アプリケーション

– ドライフィルム接着剤

– 電子・電池

– バリア&通気性

– 耐パンク性コーティング/フィルム

– その他の用途

対象となるエンドユーザー

– 農業

– 建設

– 医療

– 工業包装

– 輸送

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 産業用フィルムの世界市場、タイプ別

5.1 はじめに

5.2 アクリルフィルム

5.3 粘着フィルム

5.4 低密度ポリエチレン(LDPE)

5.5 高密度ポリエチレン(HDPE)

5.6 タイベック

5.7 ポリメチルメタクリレートフィルム(PMMA)

5.8 マットコーティング

5.9 中密度ポリエチレンフィルム(MDPE)

5.10 ポリ塩化ビニル(PVC)

5.11 不織布フィルム

5.12 配向性ポリプロピレンフィルム(OPP)

5.13 ポリアミド/二軸延伸ポリアミド(BOPA)

5.14 ポリエステル・フィルム

5.15 ポリエチレンテレフタレート/二軸延伸ポリエチレンテレフタレート(PET/BOPET)

5.16 キャスト・ポリプロピレン(CPP)

5.17 ポリプロピレン/二軸延伸ポリプロピレン(PP/BOPP)

5.18 メタライズドフィルム

5.19 シリコーン・ポリエステルフィルム

5.20 熱ラミネートフィルム

5.21 その他のタイプ

6 産業用フィルムの世界市場、用途別

6.1 はじめに

6.2 ドライフィルム接着剤

6.3 電子・電池

6.4 バリア性・通気性

6.5 耐パンク性コーティング/フィルム

6.6 その他の用途

7 産業用フィルムの世界市場:エンドユーザー別

7.1 はじめに

7.2 農業

7.3 建設

7.4 医療

7.5 工業包装

7.6 輸送

7.7 その他のエンドユーザー

8 産業用フィルムの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 会社プロファイル

10.1 コスモフィルム

10.2 ダンモア

10.3 インテプラスト・グループ

10.4 ジンダル・ポリフィルムズ

10.5 コロン工業

10.6 三井化学東セロ

10.7 ポリプレックス

10.8 レーブンインダストリーズ

10.9 サンゴバン パフォーマンス プラスチックス

10.10 シグマ・プラスチックス・グループ

10.11 ソルベイ

10.12 東洋紡績東洋紡

10.13 トレオファン・グループ

10.14 Trioplast Industrier AB

表一覧

1 産業用フィルムの世界市場展望、地域別(2021-2030年) ($MN)

2 産業用フィルムの世界市場展望、タイプ別(2021-2030年) ($MN)

3 産業用フィルムの世界市場展望、アクリルフィルム別 (2021-2030) ($MN)

4 工業用フィルムの世界市場展望、粘着フィルム別 (2021-2030) ($MN)

5 産業用フィルムの世界市場展望、低密度ポリエチレン(LDPE)別 (2021-2030) ($MN)

6 産業用フィルムの世界市場展望、高密度ポリエチレン(HDPE)別 (2021-2030) ($MN)

7 産業用フィルムの世界市場展望、タイベック別 (2021-2030) ($MN)

8 産業用フィルムの世界市場展望、ポリメチルメタクリレートフィルム(PMMA)別 (2021-2030) ($MN)

9 産業用フィルムの世界市場展望、マットコーティング別 (2021-2030) ($MN)

10 産業用フィルムの世界市場展望、中密度ポリエチレンフィルム(MDPE)別 (2021-2030) ($MN)

11 産業用フィルムの世界市場展望、ポリ塩化ビニル(PVC)別 (2021-2030) ($MN)

12 産業用フィルムの世界市場展望、不織布フィルム別 (2021-2030) ($MN)

13 産業用フィルムの世界市場展望:延伸ポリプロピレンフィルム(OPP)別 (2021-2030) ($MN)

14 産業用フィルムの世界市場展望、ポリアミド/二軸延伸ポリアミド(BOPA)別 (2021-2030) ($MN)

15 産業用フィルムの世界市場展望、ポリエステルフィルム別 (2021-2030) ($MN)

16 産業用フィルムの世界市場展望:ポリエチレンテレフタレート/二軸延伸ポリエチレンテレフタレート(PET/BOPET)別 (2021-2030) ($MN)

17 産業用フィルムの世界市場展望、キャストポリプロピレン(CPP)別 (2021-2030) ($MN)

18 産業用フィルムの世界市場展望:ポリプロピレン/二軸延伸ポリプロピレン(PP/BOPP)別 (2021-2030) ($MN)

19 産業用フィルムの世界市場展望、金属蒸着フィルム別 (2021-2030) ($MN)

20 産業用フィルムの世界市場展望、シリコーンポリエステルフィルム別 (2021-2030) ($MN)

21 産業用フィルムの世界市場展望:熱ラミネートフィルム別 (2021-2030) ($MN)

22 工業用フィルムの世界市場展望、その他のタイプ別 (2021-2030) ($MN)

23 産業用フィルムの世界市場展望、用途別 (2021-2030) ($MN)

24 産業用フィルムの世界市場展望:ドライフィルム接着剤別 (2021-2030) ($MN)

25 工業用フィルムの世界市場展望、電子・電池別 (2021-2030) ($MN)

26 産業用フィルムの世界市場展望:バリア性・通気性別 (2021-2030) ($MN)

27 産業用フィルムの世界市場展望、耐パンク性コーティング/フィルム別 (2021-2030) ($MN)

28 産業用フィルムの世界市場展望、その他の用途別 (2021-2030) ($MN)

29 産業用フィルムの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

30 産業用フィルムの世界市場展望:農業別 (2021-2030) ($MN)

31 産業用フィルムの世界市場展望、建設業別 (2021-2030) ($MN)

32 産業用フィルムの世界市場展望:医療別(2021-2030年) ($MN)

33 工業用フィルムの世界市場展望:工業用パッケージ別 (2021-2030) ($MN)

34 産業用フィルムの世界市場展望:輸送手段別 (2021-2030) ($MN)

35 産業用フィルムの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖