❖本調査資料に関するお問い合わせはこちら❖

商業用ロボット市場規模 2024年~2028年

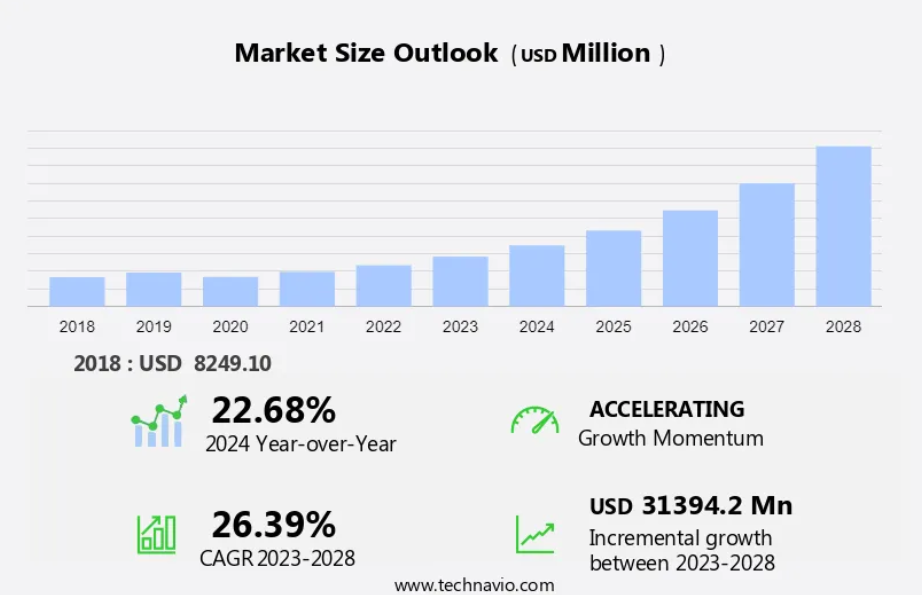

商業用ロボット市場規模は、2023年から2028年の間にCAGR 26.39%で313.9億米ドルの成長が見込まれています。 商業用アプリケーションにおける自動化の需要の高まりにより、ロボット産業は著しい成長を遂げています。 ロボット工学はもはや製造業に限定されるものではなく、ヘルスケア、農業、物流など、さまざまな分野に浸透しつつあります。世界中の政府はロボット工学の潜在的可能性を認識しており、資金援助や政策イニシアティブを通じて支援を行っています。例えば、欧州連合(EU)の「ホライズン2020」プログラムでは、ロボット工学の研究開発に15億ユーロを割り当てています。こうした需要の高まり、多様な応用分野への導入、政府の支援により、ロボット工学産業は、革新と成長の分野として非常に有望な分野となっています。

予測期間中の市場規模は?

市場力学と顧客の展望

商業用ロボット市場は、さまざまな産業における自動化の採用増加により、著しい成長を遂げています。 自動運転の配送ロボットやSwiftiの配送ロボットは、物流部門に革命をもたらし、配送をより迅速かつ効率的にしています。 人工知能(AI)は、ロボットが学習し、新しい環境に適応することを可能にする、市場を牽引する重要な技術です。 Spotロボットを開発したBoston Dynamicsのような企業は、この技術の最前線に立っています。農業や建設などの分野でも、現場用ロボットが普及しつつあり、生産性の向上と人件費の削減を実現しています。医療分野では、ロボットが手術や患者ケアに活用され、正確性と効率性を向上させています。中国・深センや新興企業が、検査や配送のための自律誘導型ドローンなど、商業利用を目的としたドローン技術開発を主導しています。ソフトバンクロボティクスや人型ロボットPepper 2などの大手テクノロジー企業も、この市場に多額の投資を行っています。企業間のコラボレーションやロボット技術の現地化により、商業分野における市場の成長がさらに加速することが期待されています。医療ロボット分野やIoT産業も、このトレンドから大きな恩恵を受けるでしょう。弊社の研究員は、2023年を基準年として、主な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場推進要因

商業用ロボットに対する需要の高まりが市場の成長を著しく牽引しています。 技術の進歩と研究開発投資の増加により、市場は著しい成長を遂げています。 軍事およびセキュリティ分野における無人航空機(UAV)や無人水中機(UUV)への防衛支出が市場の拡大を牽引しています。 商業用ロボットは、戦場における敵の追跡や偵察にますます活用されています。

さらに、防衛分野では、空中偵察にウィングコプターやスライトが採用され、ブレイン・コーポレーションのBrainOSを搭載した手術ロボットが医療処置の精度と効率を高めています。また、防衛およびテクノロジー分野の大手企業であるLeidosは、海洋環境センシングのためのロボット工学にも投資しています。日本のような国々で労働力不足に直面している中小企業は、生産ラインの能力を維持し、従業員の安全を確保するために、ロボットや自動化ソリューションに目を向けている。したがって、このような要因が予測期間中の市場の成長を促進している。

重要な市場動向

ロボットと統合されたIoTが市場の主な動向である。市場はモノのインターネット(IoT)の統合と技術的進歩により、著しい成長を遂げている。軍事部門における無人航空機(UAV)および無人水中ビークル(UUV)への防衛支出が、商業用ロボットの需要を牽引しています。UAVは戦地における敵の追跡や偵察に広く使用されており、UUVは海洋環境の感知に採用されています。防衛およびセキュリティ部門では、BrainOSを搭載したBrain Corporationなどの企業による外科手術ロボットが医療処置に革命をもたらしています。

さらに、WingcopterやSprightは商業用ドローン業界をリードする企業であり、高度な空中ソリューションを提供しています。また、リーディングテクノロジーおよびエンジニアリングソリューションプロバイダーであるLeidosも市場の成長に大きく貢献しています。IoT、スマートデバイス、ワイヤレス技術、クラウドコンピューティングの採用は、商業用ロボットの未来を形作り続け、新たなアプリケーションや運用形態を可能にします。したがって、このようなトレンドが予測期間中の市場の成長を形作ることになります。

市場の主な課題

ロボットシステムの高コストは、市場の成長に影響を与える主な課題です。商業用ロボット市場は、特に防衛およびセキュリティの分野で、さまざまな部門でこれらの先進的な機械の採用が増加しているため、著しい成長を遂げています。戦地における敵の追跡や偵察のための無人航空機(UAV)や無人潜水機(UUV)への防衛支出が、商業用ロボットの需要を牽引しています。軍事分野では、Brain CorporationやLeidosなどの企業がそれぞれBrainOSや先進的なUUV技術をリードし、精密な処置を行うための外科手術ロボットがますます使用されるようになってきています。

しかし、こうした先進的なロボットは高額であるため、特に新興国では、いくつかのエンドユーザーにとって参入障壁となっています。WingcopterやSprightなどのベンダーは、先進技術を統合するための研究開発に継続的に投資しており、その結果、新しく先進的なモデルが発売されています。こうした継続的な技術革新と統合により、予測期間中に商業用ロボットのコストがさらに上昇すると予想されます。したがって、上記の要因により、予測期間中の市場の成長は妨げられるでしょう

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

3D Robotics Inc. – 同社は、H520 G ヘキサコプター、E90 カメラ、カーチャージャーアダプター、SD カード、DY5 デュアルスマートチャージャー、ST10C コントローラー、プロペラセット、SC400-4H バランススマートチャージャー、ハードケースなどの製品を搭載した業務用ロボットを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報も含まれています。

3D Robotics Inc.

Accuray Inc.

AeroVironment Inc.

Autel Intelligent Technology Co.

General Electric Co.

Honda Motor Co. Ltd.

Intuitive Surgical Inc.

Irobot Corp.

KUKA AG

Northrop Grumman Corp.

OMRON Corp.

Smith and Nephew plc

Yaskawa Electric Corp.

Yuneec International Co. Ltd.

Zimmer Biomet Holdings Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

市場区分

用途別

予測期間中、医療およびヘルスケアセグメントによる市場シェアの成長は著しいものとなるでしょう。商用ロボット市場は、セルフドライビングデリバリーボットやSwiftiデリバリーロボットなどの先進技術の採用増加に伴い、著しい成長を遂げています。AIとIoTは、自律誘導型ドローンやフィールドロボットの開発を推進しており、ボストン・ダイナミクスなどの大手テクノロジー企業がSpotなどのロボットで先頭に立っています。

医療およびヘルスケアセグメントは、2018年に27億9000万ドルの市場シェアを徐々に拡大しました。 医療分野は商業用ロボットの主要な利用者であり、ソフトバンクロボティクスの人型ロボット「Pepper 2」が患者ケアに使用されています。この分野への投資は急増しており、新興企業と既存企業が協力してドローンの技術開発を進めています。医療用ロボット部門と防衛プロセスは、重点的に取り組むべき重要な分野であり、国防省とイスラエルの防衛請負業者は、国境の保護と監視のための武装ロボットの使用を模索しています。AGS Airports、NHS Scotland、ストラスクライド大学、NATS、Future Flight Challengeも、セキュリティと自動化を目的として、この技術に投資しています。

地域別

APACは、予測期間中の世界市場の成長に48%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的なトレンドと推進要因について詳しく説明しています。

Swiftiなどの自動運転配送ロボットや、Boston Dynamics社やSpotモデルなどの企業によるフィールドロボットに高度な人工知能(AI)が統合され、市場は著しい成長を遂げています。大手テクノロジー企業や新興企業は、IoT業界の投資家からの資金提供を受け、医療分野を含む商業用途のドローン技術の開発に向けて協力しています。深センやソフトバンクロボティクス社のPepper 2人型ロボットは、自動化に向けてさまざまな業界で活用されています。自律誘導型ドローンは、医療用途、国境警備、監視などへの採用が増加しています。 また、防衛分野でも軍事ロボットの自動化に投資されており、イスラエルの防衛請負業者が防衛プロセス用の武装ロボットを開発しています。 Future Flight Challengeでは、AGS Airports、NHS Scotland、ストラスクライド大学、NATS、その他の利害関係者との連携により、商業分野におけるドローン技術の可能性が探求されています。 また、国防省もセキュリティおよび監視目的でのドローンの利用に重点的に取り組んでいます。

セグメントの概要

市場調査レポートでは、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途別展望

医療およびヘルスケア

防衛およびセキュリティ

農業および林業

海洋

その他

地域別展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

ヨーロッパのその他地域

アジア太平洋

中国

インド

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

南アメリカ

アルゼンチン

ブラジル

チリ

市場アナリストの概要

商用ロボット市場は、人工知能(AI)とオートメーションの進歩により急速に発展しています。 配達用ロボットや自動運転配達ロボットは、物流と輸送に革命をもたらし、より迅速かつ効率的な配達を実現しています。ボストン・ダイナミクス社のSpotロボットのような企業が、現場用ロボットの分野をリードしています。一方、ソフトバンクロボティクス社の人型ロボットPepper 2は、カスタマーサービスと顧客とのやりとりを大きく変えています。商用ロボットへの投資は急増しており、さまざまな用途に向けたドローン技術の開発に向けて、新興企業と大手テクノロジー企業が協力しています。

さらに、医療分野も注目すべき重要な領域であり、自律誘導型ドローンが医療用物資を配送し、ロボットが手術を支援しています。中国におけるハイテクの中心地である深センは、この市場における主要なプレーヤーであり、ドローンの製造と生産をリードしています。商業宇宙分野でも、AGS AirportsやNHS Scotlandがロボットを導入して業務の合理化を図るなど、自動化にロボットを活用しています。NATSやストラスクライド大学からの資金援助、国境警備や軍事ロボットの自動化を目的としたイスラエルの防衛請負業者との提携などにより、ドローン技術の開発は進んでいます。また、防衛プロセスでも、インターネット通信、監視、セキュリティにロボットが採用されています。商業用ロボットの未来は有望であり、IoT産業がその成長に重要な役割を果たすことになるでしょう。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途別市場区分の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場に関するデータ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表 世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の商業用ロボット市場 2018年~2022年

- 歴史的市場規模 – 世界の商業用ロボット市場 2018年~2022年(百万ドル)データ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 地理セグメント分析 2018年~2022年

- 歴史的市場規模 – 地理セグメント 2018年~2022年 ($百万)

- 4.4 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年および2028年

6 用途別市場区分

- 6.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較に関する図表

- 用途別比較に関するデータ表

- 6.3 医療・ヘルスケア – 市場規模・予測 2023年~2028年

- 医療・ヘルスケア – 市場規模・予測 2023年~2028年(百万ドル)の図表

- 医療・ヘルスケア – 市場規模・予測 2023年~2028年(百万ドル)のデータ表

- 医療・ヘルスケア – 前年比成長率 2023年~2028年(%)の図表

- データ表 医療およびヘルスケア – 前年比成長率 2023年~2028年(%)

- 6.4 防衛およびセキュリティ – 市場規模および予測 2023年~2028年

- グラフ 防衛およびセキュリティ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 防衛およびセキュリティ – 市場規模および予測 2023年~2028年(百万ドル)

- 国防および安全保障 – 2023年から2028年の前年比成長率(%)

- 国防および安全保障に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.5 農業および林業 – 市場規模および予測 2023年から2028年

- 農業および林業に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- データ 農業および林業 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 農業および林業 – 前年比成長率 2023年~2028年 (%)

- データ表 農業および林業 – 前年比成長率 2023年~2028年 (%)

- 6.6 海洋 – 市場規模・予測 2023年~2028年

- マリン – 市場規模・予測 2023年~2028年 ($百万)

- マリンに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- マリンに関する図表 – 前年比成長率 2023年~2028年 (%)

- マリンに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.7 その他 – 市場規模および予測 2023年~2028年

- その他に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- その他に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 – 前年比成長率 2023年~2028年(%)

- 6.8 用途別市場機会

- 用途別市場機会(百万ドル)

- データ表 – 用途別市場機会(百万ドル)

7 顧客動向

- 7.1 顧客動向の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的景観

- 8.1 地理的セグメンテーション

- 地域別市場シェアに関する図表 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 8.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模・予測 2023年~2028年(百万ドル)に関する図表

- APAC – 市場規模・予測 2023年~2028年(百万ドル)に関するデータテーブル

- APAC – 前年比成長率 2023年~2028年(%)に関する図表

- APAC – 前年比成長率 2023年~2028年(%)に関するデータテーブル

- 8.4 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.6 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.8 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中国に関する図表 – 2023年から2028年の前年比成長率(%)

- 中国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.9 米国 – 市場規模および予測 2023年から2028年

- 米国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 米国に関するグラフ – 前年比成長率 2023年から2028年(%)

- 米国に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 8.10 日本 – 市場規模および予測 2023年から2028年

- 日本の市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 日本の市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 日本の前年比成長率 2023年から2028年(%)に関する図表

- 日本の前年比成長率 2023年から2028年(%)に関するデータ表

- 8.11 ドイツ – 市場規模・予測 2023年~2028年

- ドイツに関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- ドイツに関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- ドイツに関する図表 – 前年比成長率 2023年~2028年(%)

- ドイツに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.12 韓国 – 市場規模および予測 2023年から2028年

- 韓国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 韓国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 韓国に関する図表 – 2023年から2028年の前年比成長率(%)

- 韓国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場の課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/制約

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 業界の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- 主要なリスクがビジネスに与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場での位置付け

- 企業ポジションと分類のマトリックス

- 3D Robotics Inc.

- 3D Robotics Inc. – 概要

- 3D Robotics Inc. – 製品 / サービス

- 3D Robotics Inc. – 主な製品

- 11.4 Accuray Inc.

- Accuray Inc. – 概要

- Accuray Inc. – 製品 / サービス

- Accuray Inc. – 主な製品

- 11.5 AeroVironment Inc.

- AeroVironment Inc. – 概要

- AeroVironment Inc. – 事業セグメント

- AeroVironment Inc. – 主なニュース

- AeroVironment Inc. – 主な製品

- AeroVironment Inc. – セグメントフォーカス

- 11.6 Autel Intelligent Technology Co.

- Autel Intelligent Technology Co. – 概要

- Autel Intelligent Technology Co. – 製品 / サービス

- Autel Intelligent Technology Co. – 主な製品

- 11.7 ホンダモーターカンパニーリミテッド

- ホンダモーターカンパニーリミテッド – 概要

- ホンダモーターカンパニーリミテッド – 事業セグメント

- ホンダモーターカンパニーリミテッド – 主なニュース

- ホンダモーターカンパニーリミテッド – 主な製品

- ホンダモーターカンパニーリミテッド – セグメント別動向

- 11.8 アイロボットコーポレーション

- アイロボットコーポレーション – 概要

- アイロボット社 – 製品 / サービス

- アイロボット社 – 主要ニュース

- アイロボット社 – 主要製品

- 11.9 KUKA AG

- KUKA AG – 概要

- KUKA AG – 事業セグメント

- KUKA AG – 主要製品

- KUKA AG – セグメントフォーカス

- 11.10 ノースロップ・グラマン社

- ノースロップ・グラマン社 – 概要

- ノースロップ・グラマン社 – 事業セグメント

- ノースロップ・グラマン – 主要ニュース

- ノースロップ・グラマン – 主要製品

- ノースロップ・グラマン – セグメントフォーカス

- 11.11 オムロン株式会社

- オムロン株式会社 – 概要

- オムロン株式会社 – 事業セグメント

- オムロン株式会社 – 主要ニュース

- オムロン株式会社 – 主要製品

- オムロン株式会社 – セグメントフォーカス

- 11.12 安川電機株式会社

- 安川電機 – 概要

- 安川電機 – 事業セグメント

- 安川電機 – 主要ニュース

- 安川電機 – 主な製品

- 安川電機 – セグメントフォーカス

12 付録

- 12.1 報告書の範囲

- 12.2 対象企業と除外企業のチェックリスト

- 対象企業チェックリスト

- 除外企業チェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データの入手

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧