❖本調査資料に関するお問い合わせはこちら❖

日本の無煙炭市場の概要

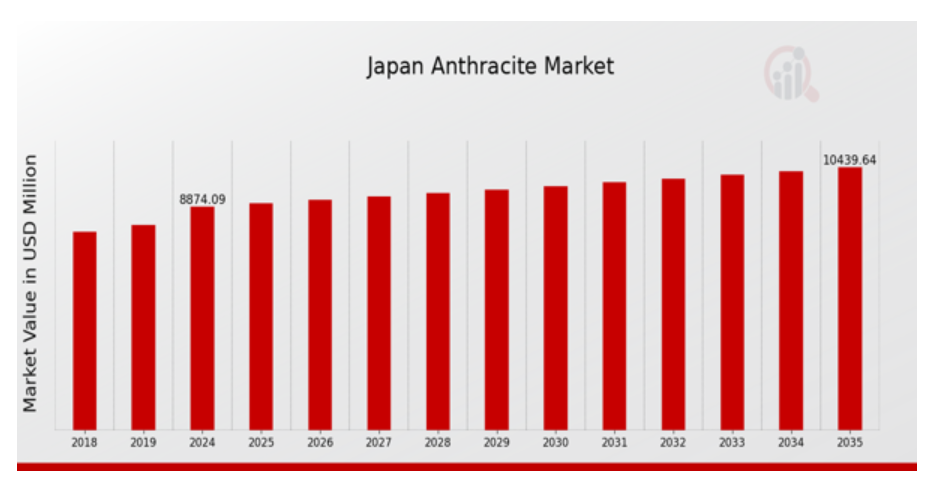

日本の無煙炭市場規模は、2023年に8,610.09(百万米ドル)と推定されています。日本の無煙炭産業は、2024年の8,874.09(百万米ドル)から、2035年には10,440(百万米ドル)まで成長すると予想されています。日本の無煙炭市場の CAGR(成長率)は、予測期間(2025 年から 2035 年)において約 1.488% になると予想されています。

日本の無煙炭市場の主な動向

日本の無煙炭市場は、同国のエネルギー需要と環境目標を背景に、重要な展開を見せています。日本は温室効果ガスの排出量削減に取り組んでいるため、より環境に優しいエネルギー源への移行が著しい。この傾向により、低硫黄含有量と高炭素効率で、他の化石燃料に比べより環境に優しい代替燃料として評価されている無煙炭への関心が高まっています。日本は経済成長と持続可能性の両立に努めているため、鉄鋼製造やエネルギー発電などの産業用途における無煙炭の需要が増加しています。政府がエネルギーの安全保障と多様化を優先課題としていることから、日本の無煙炭市場にはビジネスチャンスが拡大しています。日本は化石燃料の輸入依存度の低減を目標としているため、国内での無煙炭の採掘と製造は現実的な選択肢となる可能性があります。さらに、採掘技術の進歩により、採掘効率と環境対策が改善され、国内無煙炭の競争力が高まる可能性があります。近年、石炭の採掘と消費が環境に与える影響に対する認識が高まっています。採掘作業の改善やクリーンコール技術の推進に関する取り組みは、業界関係者の支持を集めています。政府は、より持続可能な石炭の利用を実現するための研究開発に積極的な資金援助を行っています。さらに、エネルギー転換に対する国民の関心の高まりから、無煙炭を過渡的な燃料として活用しながら、再生可能エネルギーへの転換を進めるべきという議論も浮上しています。こうした変化は、日本のエネルギー環境の変化と、バランスのとれたエネルギー戦略における無煙炭の重要性の高まりを反映しています。

日本の無煙炭市場の推進要因

-

- クリーンエネルギーソリューションの需要拡大

日本では、政府がクリーンエネルギーへの移行を積極的に推進しており、これは日本の無煙炭市場にも大きな影響を与えています。2050 年までに温室効果ガス排出量を実質ゼロにするという目標を掲げており、無煙炭のような燃焼時の排出量が少ない化石燃料への移行が顕著になっています。この取り組みの一環として、環境省は、炭素排出量の削減と、より持続可能なエネルギー源への移行の重要性を強調しています。2020 年、日本は再生可能エネルギーの設備が 3.8% 増加するとともに、高効率無煙炭を利用した火力発電を支援する政策も導入されました。このような政策に支えられた、よりクリーンなエネルギーへの戦略的移行により、排出量を抑えながら信頼性の高いエネルギー源としての無煙炭の需要が拡大し、市場の成長軌道にプラスの影響を与えると予想されます。日本の無煙炭市場業界は、業界関係者が政府の低炭素化要求に対応していく中で、こうした取り組みの恩恵を受ける見通しです。

インフラ整備と産業の成長

インフラ整備の強化に注力していることは、日本の無煙炭市場業界にとって大きな推進力となっています。政府は、交通機関や製造施設などのインフラプロジェクトに多額の予算を割り当てています。2021年のインフラ関連公共支出は30兆円を超えると報告されており、無煙炭を電源として利用できる道路、橋梁、エネルギー施設などに重点が置かれています。この産業の成長は、主要燃料源としての無煙炭の需要を高めるだけでなく、関連分野も刺激し、経済全体の発展に貢献しています。産業の効率が向上し、さまざまな分野からの需要が高まる中、日本の無煙炭市場業界は、こうした動向を活かし、安定した成長環境を構築する立場にあります。

無煙炭の採掘および加工における技術進歩

採掘および加工技術の革新は、日本の無煙炭市場産業を大きく前進させています。最近の技術開発により、環境への影響を低減する採掘方法が開発され、二酸化炭素排出量の削減を目指す産業にとって無煙炭はより魅力的な選択肢となっています。日本石炭エネルギー協会によると、先進型の採掘技術により、廃棄物の発生を最小限に抑えながら、生産量を 15% 向上させることができるとのことです。さらに、自動処理システムの導入により、施設の効率が向上し、人件費が削減されています。こうした技術的進歩により、無煙炭の持続可能性と収益性が向上し、日本の製造業者やエネルギー生産者による採用が拡大しています。

日本の無煙炭市場セグメントの洞察

無煙炭市場グレードの洞察

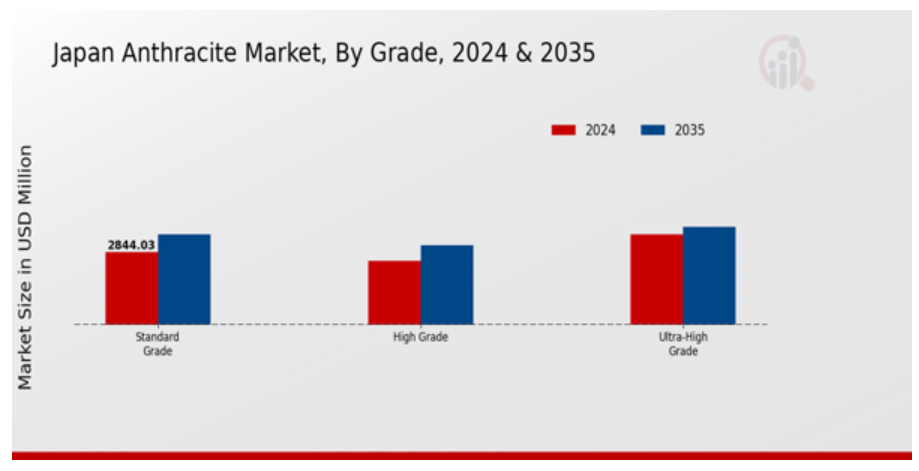

日本の無煙炭市場は、さまざまな産業の需要や用途に応える多様なグレードが特徴です。この枠組みの中で、グレードセグメントは、無煙炭の品質やさまざまな用途への適合性を反映する重要な役割を果たしています。この分類には、標準グレード、高グレード、超高グレードの無煙炭があり、それぞれ、エネルギー生産から鉄鋼生産に至るまでの用途における性能と効率を決定する特定の基準を満たしています。標準グレードの無煙炭は、炭素含有量と発熱量のバランスに優れ、信頼性の高い燃料源としてエネルギー分野に欠かせない存在です。日本のエネルギー需要が拡大し続ける中、このグレードは安定的な供給と手頃な価格により、市場で大きな存在感を維持しています。一方、高グレードの無煙炭は純度が高く、冶金工程で優れた石炭品質が要求される産業に最適です。このグレードは、高品質の鉄鋼製造に高炭素含有量が不可欠な鉄鋼生産をはじめとする日本の製造業を支えています。さらに、その卓越した特性と低不純物含有量が特徴の超高グレード無煙炭製品が、市場をさらに活性化しています。このグレードは、性能と材料品質が極めて重要な、先進型のろ過システムや高級暖房システムなどの特殊用途に特に適しています。グレード間の差別化は、日本の産業部門において、量より質を重視する傾向が強まっていることを反映しており、企業は、特定のニーズに適した無煙炭グレードを選択することで、プロセスの最適化と排出量の削減をますます追求しています。環境の持続可能性とエネルギー効率にコミットしている国として、日本における特定の無煙炭グレードの好みは、産業の生産性を確保しながら二酸化炭素排出量を削減するという、より広範な目標と一致しています。したがって、日本の無煙炭市場のグレード区分は、需要に応える構造的な分類であるだけでなく、日本のエネルギーおよび製造業界における持続可能性、イノベーション、品質という幅広い傾向を反映したものとなっています。格付け基準の継続的な進歩と調整は、日本の無煙炭市場の将来を形作る技術進歩や規制の枠組みに対する市場の対応力を反映しています。

無煙炭市場の用途に関する洞察

日本の無煙炭市場は、発電所、鉄鋼生産、水処理ろ過、一般産業、その他など、さまざまな分野での用途によって大きな影響を受けています。発電所は、無煙炭の高い炭素含有量と発熱量を活用しており、日本のエネルギーミックス、特に温室効果ガス排出量の削減目標を考慮すると、エネルギー生成に最適な燃料となっています。鉄鋼生産は、日本の堅調な製造業に欠かせない高品質の鉄鋼生産に欠かせない主要燃料および還元剤として無煙炭に大きく依存しています。水処理ろ過では、無煙炭はその多孔性により効率的なろ過材として機能し、日本の厳しい水質基準を支えています。一般産業部門も、さまざまな工程で無煙炭を使用しており、全体的な効率と生産性の向上に貢献しています。最後に、「その他」のカテゴリーには、無煙炭の汎用性をさらに反映したニッチな用途が含まれています。全体として、日本の無煙炭市場は、産業全体のエネルギー効率と持続可能性の向上を目指す政府の取り組みを背景に、多様な用途に展開されています。これらの用途による成長は、日本の産業およびエネルギー構造において無煙炭が果たす重要な役割を物語っています。

無煙炭市場の最終用途に関する洞察

日本の無煙炭市場は、その動向に大きな影響を与える多様な最終用途に分類されます。冶金部門は、日本の強力な鉄鋼製造業にとって不可欠な鉄鋼生産の主要原料として、極めて重要な役割を果たしています。この部門は、この地域における継続的なインフラ整備と産業活動により、堅調な需要が見込まれています。エネルギーおよび電力分野では、無煙炭は火力発電の重要なエネルギー源として、低炭素化を維持しながらエネルギー源の多様化を進める福島原発事故後の日本のエネルギー戦略と正確に一致しています。化学分野では、無煙炭は特殊化学製品や活性炭製品の製造に多く使用されており、環境用途の革新に貢献しています。「その他」という残りのセグメントには、市場で重要な役割を果たしているさまざまなマイナー用途が含まれます。このセグメント分けは、無煙炭の多面的な用途を浮き彫りにするとともに、日本の産業ニーズやエネルギー戦略と調和し、持続可能性や技術開発というより広範なトレンドを反映した、日本無煙炭市場における無煙炭の重要性を強調しています。これらのセグメントで継続的な成長が見込まれることは、市場の関係者にとって大きなチャンスとなるでしょう。

日本無煙炭市場の主要企業と競争状況

日本の無煙炭市場は、エネルギー需要、生産技術の進歩、世界的な石炭価格の変動など、さまざまな要因によって形成されるダイナミックな競合状況によって特徴付けられます。高炭素含有量と低不純物含有量で知られる無煙炭は、さまざまな産業用途、特に冶金および鉄鋼製造分野において重要な役割を果たしています。よりクリーンなエネルギー源の需要が高まる中、市場では、排出量を削減するために無煙炭のより効率的な利用への移行が進んでいます。この市場のプレーヤーは、競争優位性を維持しながら、環境問題にも取り組むため、プロセスと戦略の革新を絶えず進めています。新日本製鉄株式会社は、鉄鋼製造および冶金プロセスにおける豊富な経験を活かし、日本の無煙炭市場で卓越した地位を確立しています。新日本製鐵株式会社の強みは、その先進的な生産能力と、事業に必要な無煙炭の品質と供給を安定的に確保する強固なサプライチェーンにあります。この戦略的優位性により、同社は厳しい環境規制を遵守しながら、鉄鋼生産プロセスの最適化を図っています。同社は、無煙炭の利用効率の向上と、環境への影響をさらに低減する技術の開発に重点を置いた研究開発に多額の投資を行ってきました。さらに、国内外のサプライヤーとの強固な関係により、日本国内での市場での存在感を強化し、継続的な成長と安定性を実現しています。Shougang Group は、鉄鋼製造分野における幅広い製品群で主に知られていますが、日本の無煙炭市場でも重要な役割を果たしています。同社は、冶金用途に欠かせない高品質の無煙炭製品の供給を専門としており、この地域における主要サプライヤーとしての役割を強化しています。Shougang Group の強みは、伝統的な製造手法と最新の技術進歩を融合させ、製品の品質と持続可能性を向上させている点にあります。また、市場での存在感を強化するための戦略的パートナーシップや提携も推進しています。こうした取り組みにより、Shougang Group は日本における無煙炭分野での信頼性の高い企業としての地位を固めています。同社の M&A 戦略は、既存の事業と相乗効果のある資産を取得し、無煙炭の供給能力を強化することに重点を置いています。成長と革新への継続的な取り組みにより、Shougang Group は日本の無煙炭市場における競合状況の中で有利な立場を確立しています。

日本の無煙炭市場の主要企業

- Nippon Steel Corporation

- Shougang Group

- Sunshine Kaidi New Energy Group

- Mitsubishi Corporation

- Fujian Wuhuan Energy Group

- Sumitomo Corporation

- Itochu Corporation

- Kobe Steel Limited

- Marubeni Corporation

- Sojitz Corporation

- China Coal Energy Company

- Yanzhou Coal Mining Company

- Hong Kong China Gas Company

- JFE Steel Corporation

- Japan Oil, Gas and Metals National Corporation

日本の無煙炭市場業界動向

日本の無煙炭市場は、特にエネルギーの持続可能性とサプライチェーンの調整の分野で、最近大きな変化が見られます。新日本製鐵株式会社やJFEスチール株式会社などの大手企業は、2030年までに二酸化炭素排出量を46%削減するという日本の公約に沿って、鉄鋼生産におけるよりクリーンな代替燃料としての無煙炭の利用にますます注力しています。注目すべきは、世界市場の変動によって高まる日本のエネルギー安全保障への懸念に対応し、無煙炭の安定的な輸入を確保することを目的とした、三井物産と中国煤炭集団の継続的な協力関係です。M&Aに関しては、東京における再生可能エネルギーへの関心の高まりを受けて、2023年8月現在、日本における再生可能エネルギーのポートフォリオ強化のための提携先を探しているサンシャイン凱迪新能源集団などの企業が動きを見せています。ここ数年間、高級無煙炭の需要の高まりを受けて、丸紅株式会社や神戸製鋼株式会社などの企業の市場評価額が大幅に上昇しています。例えば、2022年5月、日本と韓国のエネルギー協力に関する二国間協定が締結され、日本の無煙炭調達戦略が急展開し、市場動向の重要な転換点となりました。

日本の無煙炭市場のセグメント別動向

無煙炭の市場グレードの見通し

-

- 標準グレード

-

- 高グレード

-

-

- 超高グレード

-

無煙炭市場の用途見通し

-

- 発電所

-

- 鉄鋼生産

-

- 水処理ろ過

-

- 一般産業

-

-

- その他

-

無煙炭市場の最終用途の見通し

-

- 冶金

-

- エネルギー電力

-

- 化学

-

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場導入

2.1. 定義

2.2. 調査の範囲

2.2.1. 調査目的

2.2.2. 仮定

2.2.3. 制限事項

3. 調査方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 日本の無煙炭市場、グレード別(百万米ドル)

6.1. 標準グレード

6.2. 高グレード

6.3. 超高グレード

7. 日本の無煙炭市場、用途別(百万米ドル)

7.1. 発電所

7.2. 鉄鋼生産

7.3. 水処理 ろ過

7.4. 一般的な産業

7.5. その他

8. 日本の無煙炭市場、最終用途別(百万米ドル)

8.1. 冶金

8.2. エネルギー・電力

8.3. 化学

8.4. その他

9. 競合状況

9.1. 概要

9.2. 競合分析

9.3. 市場シェア分析

9.4. 無煙炭市場における主な成長戦略

9.5. 競争のベンチマーク

9.6. 無煙炭市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品の発売/サービスの展開

9.7.2. 合併・買収

9.7.3. 合弁事業

9.8. 主要企業の財務マトリックス

9.8.1. 売上高および営業利益

9.8.2. 主要企業の研究開発費 2023年

10. 企業プロフィール

10.1. 新日本製鐵株式会社

10.1.1. 財務概要

10.1.2. 製品

10.1.3. 主な開発

10.1.4. SWOT分析

10.1.5. 主要戦略

10.2. シュウガン・グループ

10.2.1. 財務概要

10.2.2. 製品ラインナップ

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. サンシャイン・カイディ・ニューエナジー・グループ

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要な戦略

10.4. 三菱商事

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. 福建武環エネルギーグループ

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要な戦略

10.6. 住友商事

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. 伊藤忠商事株式会社

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. 神戸製鋼株式会社

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要な戦略

10.9. 丸紅株式会社

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要な戦略

10.10. ソジツ株式会社

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要戦略

10.11. 中国石炭エネルギー会社

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. ヤンジョウ石炭鉱業会社

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. 香港中国ガス会社

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要な戦略

10.14. JFEスチール株式会社

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. 日本石油・ガス・金属国家公社

10.15.1. 財務概要

10.15.2. 製品ラインナップ

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要な戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表一覧

表 1. 仮定の一覧

表 2. 2019 年から 2035 年までの日本の無煙炭市場規模予測(グレード別、10 億米ドル)

表 3. 用途別日本の無煙炭市場規模予測(2019 年~2035 年)(10 億米ドル

表 4. 最終用途別日本の無煙炭市場規模予測(2019 年~2035 年)(10 億米ドル

表 5. 製品発売/製品開発/承認

表 6. 買収/提携

図表一覧

図 1. 市場概要

図 2. 日本の無煙炭市場分析(グレード別

図 3. 日本の無煙炭市場用途別分析

図 4. 日本の無煙炭市場最終用途別分析

図 5. 無煙炭市場の主な購入基準

図 6. MRFR の調査プロセス

図 7. 無煙炭市場の DRO 分析

図 8. 推進要因の影響分析:無煙炭市場

図 9. 抑制要因の影響分析:無煙炭市場

図 10. 供給/バリューチェーン:無煙炭市場

図 11. 2024 年の無煙炭市場(グレード別、シェア(%))

図 12. 2019 年から 2035 年の無煙炭市場(グレード別、10 億米ドル)

図 13. 用途別無煙炭市場、2024 年(シェア、%)

図 14. 用途別無煙炭市場、2019 年から 2035 年(10 億米ドル)

図 15. 最終用途別無煙炭市場、2024 年(シェア、%)

図 16. 最終用途別無煙炭市場、2019 年から 2035 年(10 億米ドル)

図 17. 主要競合企業のベンチマーク