❖本調査資料に関するお問い合わせはこちら❖

日本支払管理市場の概要:

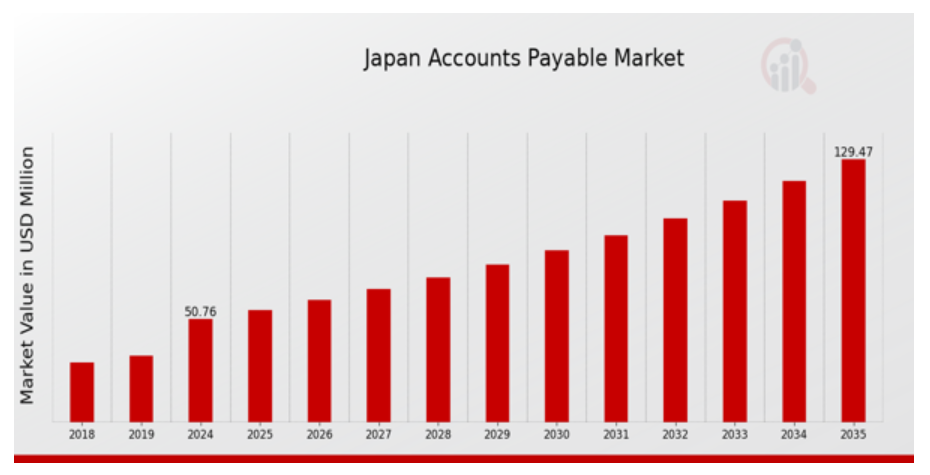

2023年の日本支払管理市場規模は46.64億ドルと推計されています。日本支払管理市場は、2024年の50.76億ドルから2035年までに129.47億ドルに成長すると予測されています。日本の支払管理市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約8.885%と予測されています。

日本における主要な支払管理市場の動向

多くの業界で進むデジタル革命は、日本の支払管理市場において顕著な変化をもたらしています。日本政府は「デジタルエージェンシー」概念の推進を通じ、行政サービスの向上を目指し、企業の業務デジタル化を促進してきました。これにより、業務の効率化と正確性の向上を実現するため、日本企業は支払管理プロセスへの自動化ソリューションの導入を加速しています。規制の厳しい環境下で事業運営を保護するため、リスク管理と財務コンプライアンスへの注目が高まっており、これが技術統合の推進を後押ししています。さらに、企業は支払管理システムに機械学習や人工知能を活用する機会を得ています。これらの技術は、膨大な取引データを分析することで不審な取引を検知し、承認手続きを迅速化。これにより、企業はより厳格な財務管理を維持し、キャッシュフロー管理を強化できます。パンデミックによるリモートワークと仮想取引の急増を受けて、日本の企業はモバイル決済ソリューションと電子請求書の採用を進めています。これにより、より迅速で透明性の高い取引が可能になります。持続可能性は近年、日本の企業にとって重要な考慮事項となっており、効果的で環境負荷の低い支払い方法の探求を促しています。

企業が企業の社会的責任(CSR)の向上を目指す中、ペーパーレス請求書と環境に優しい財務実践への傾向が強化されています。全体として、日本の買掛金市場は、先進的な技術、効率性の向上、持続可能性に向けて明確な軌道を辿って進化しており、継続的な成長が見込まれる好位置にあると言えます。

日本の買掛金市場の推進要因

金融プロセスのデジタルトランスフォーメーション

日本の金融プロセスで進行中のデジタルトランスフォーメーションは、日本の買掛金市場業界にとって重要な推進要因となっています。日本企業は、買掛金プロセスの効率化のために自動化ソリューションの導入を進めているため、効率性を高めるソフトウェアの需要が高まっています。経済産業省(METI)によると、日本の中堅・大企業の 70% 以上が、2025 年までに、ロボットによるプロセスの自動化(RPA)や人工知能(AI)の財務への統合など、先進的な金融テクノロジーの導入を計画していると回答しています。この傾向は、業務上のボトルネックを大幅に削減し、透明性を高めることができる、自動化およびペーパーレス化への重要な移行を示しています。特に、富士通や日立など、革新的な支払処理ソリューションを提供する企業が先導役を果たしており、企業は処理速度の向上とコスト削減の恩恵を受け、最終的に日本の支払処理市場成長を後押ししています。

規制遵守と基準

日本の規制基準への遵守がますます厳格化していることから、堅牢な支払処理システムの導入が急務となっています。日本金融庁(FSA)がコンプライアンス規制を強化する中、企業はこれらのガイドラインに準拠するため、高度な支払管理ソリューションへの投資を余儀なくされています。FSAが近年導入した新規規制は、コンプライアンス負担の著しい増加をもたらしており、適切に管理されない場合、企業は年間最大15%のコスト増加に直面する可能性があるとの推計があります。このコンプライアンス強化の動きは、規制要件をシームレスに統合できる更新された支払管理ソフトウェアの需要を後押しし、日本支払管理市場における成長の大きな原動力となっています。

リアルタイムデータと分析の需要増加

日本企業におけるデータ駆動型意思決定への移行は、支払管理プロセスにおけるリアルタイム分析の必要性を高めています。データ分析から得られる洞察により、企業はキャッシュフロー、サプライヤーとのやり取り、支払いプロセスに関する可視性を向上させることができます。情報処理推進機構(IPA)の報告によると、2023 年までに、約 60% の企業が、財務業務にリアルタイムのデータ分析を統合することの戦略的重要性を認識しています。パナソニックや NTT データなどの大手企業は、この傾向を活かし、洞察に満ちた分析ダッシュボードを備えた統合買掛金ソリューションを提供することで、日本の買掛金市場における効率の向上と潜在的なコスト削減を実現しています。

サプライヤーとの関係への注目度の高まり

サプライヤーとの関係強化が日本支払管理市場成長の要因となっています。企業は持続可能性を確保するため、堅固なパートナーシップの重要性を認識しています。日本サプライチェーン管理研究所の調査によると、サプライヤー関係強化は調達コストを10%削減し、サービス納期を改善する可能性があります。トヨタやソニーなど、日本企業はサプライヤーエンゲージメントと協業を強化する戦略を先導しており、これには支払管理プロセスの見直しと効率化が含まれます。先進型の買掛金システムに投資することで、企業は支払いの迅速化と取引プロセスの改善を通じてサプライヤーとの結びつきを強化し、市場の成長を推進することができます。

日本の買掛金市場セグメントの洞察:

買掛金市場コンポーネントの洞察

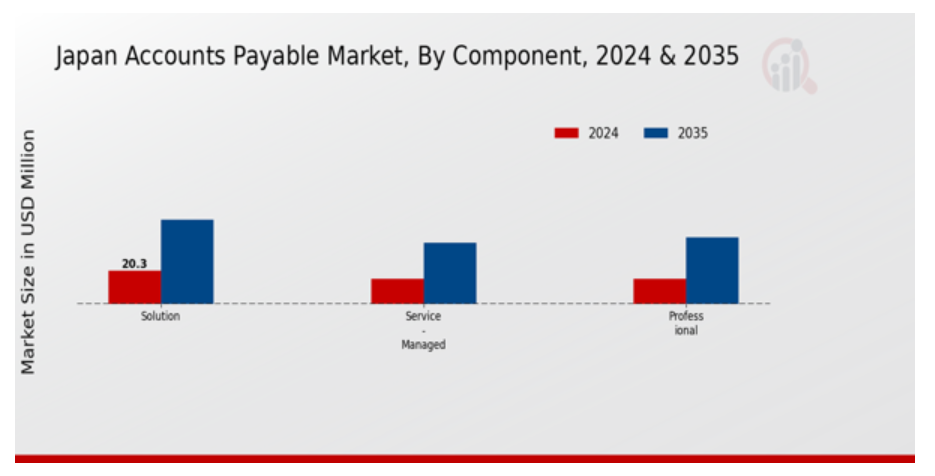

日本の買掛金市場、特にコンポーネントセグメントは、財務プロセスの効率化と自動化のニーズの高まりを反映して、変化の激しい状況にあります。このセグメントは、主に 3 つの主要コンポーネント、すなわちソリューション、サービス管理、およびプロフェッショナルサービスに分類されます。ソリューションの側面は、支払管理プロセスを効率化するためのソフトウェアアプリケーションやツールに焦点を当て、取引の円滑化と財務報告の精度向上を実現します。日本の企業がデジタル変革を優先する中、支払管理における革新的なソリューションの採用が一般的になり、業務効率化と人的ミス削減を両立させています。一方、サービス管理型サービスは、支払管理タスクのアウトソーシングと管理において重要な役割を果たしています。日本企業はリソース制約に直面する中で、多くの企業が財務オペレーションの強化のためサービス管理型モデルを採用しています。このアプローチは、企業が内部リソースを戦略的な役割に再配分できるだけでなく、専門サービスプロバイダーの専門知識とスケーラビリティの恩恵を受けることができます。さらに、規制遵守の複雑化が進む中、これらの管理サービスは企業が法的要件に準拠しつつリスクを最小化することを保証します。

コンポーネントセグメントにおけるプロフェッショナルサービスも重要な役割を果たしており、コンサルティングやアドバイザリー役を通じて、アカウント管理の複雑な要件に対応しています。プロフェッショナルサービスは、組織が独自のビジネスモデルや業界要件に合った支払管理戦略を策定するのを支援することで、市場成長に貢献しています。金融の専門家とテクノロジーの専門家とのコラボレーションは、この分野のイノベーションを促進し、企業が買掛金プロセスを処理する方法を絶えず変革しています。これらの要素が一体となって市場を牽引することで、日本の企業はテクノロジーとサービスの進歩を活用し、金融取引の効率と正確性をさらに高めることができるようになります。コンポーネント要素間のこのようなダイナミックな相互作用は、日本のビジネス環境における効果的な買掛金管理の重要性を強調し、日本の買掛金市場の全体的な成長と発展をさらに推進しています。市場動向の継続的な変化と自動化ソリューションへの関心の高まりは、金融プロセスがさらに効率化され、日本企業がデジタル化が進む世界において競争優位性を維持できる未来を暗示しています。

支払管理市場展開の洞察

日本の支払管理市場、特に展開セグメントは、オンプレミスとクラウドソリューションの両方により、顕著な成長ポテンシャルを示しています。日本企業におけるデジタルトランスフォーメーションの進展は、効率的な支払管理プロセスへの需要を増加させています。オンプレミスソリューションは、企業に財務データに対するより高い制御権を提供するため、厳格なセキュリティ要件を持つ組織にとって重要です。一方、クラウドソリューションは、スケーラビリティ、コスト効率の良さ、既存システムとの統合の容易さから、急速に普及しています。

この傾向は、自動化技術の採用拡大と業務効率向上の必要性により影響を受ける市場全体の成長を反映しています。さらに、日本のイノベーションとテクノロジーへの強い焦点は、クラウドベースの支払管理ソリューションの採用を後押ししています。企業が財務オペレーションの効率化を図る中、デプロイメントセグメントは日本の支払管理市場の方向性を決定付ける重要な役割を果たすと予想されます。これらのデプロイメントにおける自動化と統合機能は、キャッシュフロー管理の最適化に向けた新たな可能性を模索する組織を後押しし、この分野における成長の大きな機会をもたらしています。

買掛金市場 企業規模に関する洞察

日本の買掛金市場は、効率的な財務業務に対するニーズの高まりによるダイナミックな状況を受けて、さまざまな企業規模で堅調な成長を続けています。大企業は、複雑な財務ニーズと処理する取引量が多いため、業務を効率化し、キャッシュフロー管理を改善するための先進的な自動化ソリューションを必要としているため、このセグメントを支配しています。中堅企業も、コスト圧力とのバランスを取りながら効率の向上を目指しているため、重要なプレーヤーとなっています。

小規模企業は数こそ少ないものの、競争力を維持するために現代的な支払管理ソリューションの採用が重要だと認識する企業が増加しており、この市場の重要な構成要素として浮上しています。デジタル決済方法と人工知能の統合は、これらの企業が支払管理プロセスを扱う方法を変革しています。さらに、日本政府の産業横断的なデジタル化推進は、あらゆる規模の企業が財務オペレーションの近代化を急ぐ必要性を強調しており、市場成長の加速と変化する経済環境への適応力向上を後押ししています。日本支払管理市場のリvenueが年々増加する中、企業規模別のセグメンテーションは、異なる企業が財務ニーズに対応するための最適化方法を明らかにし、業界のイノベーションと効率化を促進する役割を果たすでしょう。

支払管理市場 垂直市場別インサイト

日本の支払管理市場は、多様なセグメントによって構成されており、各セグメントが市場の成長に貢献しています。BFSIセクターは、収益管理において重要な役割を果たしており、厳格な財務管理と規制遵守が求められ、業務効率の向上に寄与しています。小売消費財セクターは、顧客取引を迅速に処理するための効率的なプロセスへの需要が高まっており、消費者の行動変化を反映しています。エネルギー・公益事業セグメントは、インフラやサービス提供に関連する大量の取引を管理するために不可欠であり、先進的な買掛金システムの必要性を示しています。

ヘルスケアセクターでは、効率的な買掛金プロセスにより、提供したサービスに対する支払いが期日どおりに行われることが、業務の継続性と質の高いケアのために不可欠です。IT および通信業界は、正確な請求および支払処理に依存しており、買掛金業務におけるテクノロジーの統合の重要性が強調されています。複雑なサプライチェーンを持つ製造業では、サプライヤーとの関係を維持し、混乱を回避するために、正確な支払いを優先しています。その他の業界も、それぞれ固有の課題を抱えながら、財務業務の最適化とキャッシュフローの全面的な改善において、効果的な買掛金システムの重要性を浮き彫りにし、大きく貢献しています。日本の買掛金市場に関する統計から得られる洞察は、技術の進歩や規制の変更に伴い、堅固な枠組みが発展し、この分野に多くのイノベーションの機会が生まれていることを示しています。

日本の買掛金市場の主要企業と競争状況:

日本の買掛金市場は、企業が財務業務の効率化とサプライヤーとの関係の効率的な管理に努める、急速に進化する状況によって特徴付けられます。この市場では、効率の向上とエラーの削減につながる財務プロセスの自動化のニーズが高まっていることから、需要が急増しています。人工知能や機械学習の採用などの技術進歩により、買掛金機能の管理方法も変化しています。企業は現在、キャッシュフローの最適化、コンプライアンスの向上、および金融取引の可視性の向上に注力しています。競争環境は、伝統的な金融サービスプロバイダーと革新的なフィンテック企業との融合が特徴で、日本国内で事業を展開する企業の多様なニーズに対応する独自のソリューションを提供しています。

森永乳業は、日本における支払管理市場で、堅固な財務管理実践と乳業業界での確固たる地位を背景に際立っています。同社は、サプライヤーへの支払いを迅速化するための強固なサプライチェーン関係を活かし、スムーズな事業運営を実現しています。森永乳業は、金融取引における透明性とコンプライアンスへの取り組みが評価されており、市場での評判を高めています。買掛金管理では、自動化と効率化を重視し、業務コストを最小限に抑えながら、財務の正確性を最大限に高めています。この戦略は、サプライヤーとの関係を強化するだけでなく、金融プロセスのスピードと信頼性がますます重視される競合状況において、同社を有利な立場に置きます。

日本たばこ産業は、たばこ分野をはじめとする多様な製品群による多額の収益源を背景に、日本の買掛金市場で重要な地位を占めています。同社は、広範なサプライチェーンに特化した先進的な財務管理システムを導入し、買掛金の効果的な処理を実現しています。日本たばこの強みは、厳格な調達プロセスとサプライヤーとの関係強化にあります。同社は戦略的な合併・買収にも積極的に取り組み、市場シェアの拡大を図り、財務基盤をさらに強化しています。このプロアクティブなアプローチにより、日本たばこは安定したキャッシュフローと財務安定性を維持し、支払管理を効率的に行い、市場変動の中でもレジリエンスを発揮しています。

日本支払管理市場における主要企業:

- Morinaga Milk Industry

- Japan Tobacco

- Konica Minolta

- Hitachi

- Ricoh

- NTT Data

- SoftBank Group

- Mitsubishi UFJ Financial Group

- Tokyo Gas

- SBI Holdings

- Toshiba

- Sumitomo Mitsui Trust Holdings

- Nippon Life Insurance

- Fujitsu

- NEC

日本の買掛金業界の動向

ここ数ヶ月、日本の買掛金市場では、さまざまな業界に影響を与える大きな動きが見られます。NTTデータや富士通などの企業は、デジタルトランスフォーメーション戦略を推進し、請求書処理やサプライヤー管理のための自動化ツールを強化しています。2023年10月、日立は大手フィンテック企業と提携し、買掛金プロセスの効率化を図るAI駆動型のソリューションを提供すると発表しました。これにより、業務全体の効率化が期待されます。さらに、2023年9月にソフトバンクグループがソフトウェア企業を買収するなど、注目すべき合併も発生しています。これは、財務管理分野の技術力を強化する目的です。市場は成長を続けており、三菱UFJフィナンシャルグループや日本生命保険などの主要企業の企業価値は、革新的なAP技術への継続的な投資により上昇しています。デジタル化への推進は、財務取引における透明性と速度の向上を求める需要の高まりが背景にあります。経済産業省も、金融サービス分野のイノベーションを支援する取り組みを報告しており、これらは引き続き支払管理の動向を形作っています。

日本支払管理市場セグメンテーションインサイト

支払管理市場コンポーネント見通し

-

- ソリューション

-

- サービス管理型

-

- プロフェッショナル

支払管理市場展開見通し

-

- オンプレミス

-

- クラウド

支払管理市場企業規模見通し

-

- 大企業

-

- 中小企業

-

- 中堅企業

支払管理市場 垂直市場展望

-

- BFSI

-

- 小売・消費財

-

- エネルギー・ユーティリティ

-

- 医療

-

- IT・通信

-

- 製造

-

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本の支払管理市場(コンポーネント別)(百万ドル)

6.1. ソリューション

6.2. サービス管理型

6.3. 専門サービス

7. 日本の支払管理市場(展開形態別)(百万ドル)

7.1. オンプレミス

7.2. クラウド

8. 日本の支払管理市場、企業規模別(百万ドル)

8.1. 大企業

8.2. 小規模企業

8.3. 中堅企業

9. 日本の支払管理市場、業種別(百万ドル)

9.1. 金融サービス

9.2. 小売消費財

9.3. エネルギー・公益事業

9.4. ヘルスケア

9.5. IT および通信

9.6. 製造

9.7. その他

10. 競合状況

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. 買掛金市場における主な成長戦略

10.5. 競合ベンチマーク

10.6. 買掛金市場における開発件数における主要企業

10.7. 主な開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. 合併・買収

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高および営業利益

10.8.2. 主要企業の研究開発費 2023年

11. 企業プロフィール

11.1. 森永乳業

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主な開発

11.1.4. SWOT分析

11.1.5. 主要戦略

11.2. 日本たばこ産業

11.2.1. 財務概要

11.2.2. 製品ラインナップ

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要戦略

11.3. コニカミノルタ

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要な戦略

11.4. 日立

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要な戦略

11.5. リコー

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要戦略

11.6. NTTデータ

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要戦略

11.7. ソフトバンクグループ

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. 三菱UFJフィナンシャルグループ

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要戦略

11.9. 東京ガス

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要戦略

11.10. SBIホールディングス

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要な戦略

11.11. 東芝

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要な戦略

11.12. 住友三井信託ホールディングス

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要戦略

11.13. 日本生命保険

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要戦略

11.14. 富士通

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要な戦略

11.15. NEC

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要な戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本の未払金市場規模推計と予測(コンポーネント別、2019-2035年)(USD億ドル)

表3. 日本の未払金市場規模推計と予測(導入形態別、2019-2035年(USD億ドル))

表4. 日本 買掛金市場規模推計と予測(企業規模別)、2019-2035年(USD億ドル)

表5.日本 買掛金市場規模推計と予測(業種別)、2019-2035年(USD億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本の未払金市場分析(構成要素別)

図3. 日本の支払管理市場分析(展開別)

図4. 日本の支払管理市場分析(企業規模別)

図5. 日本の支払管理市場分析(垂直市場別)

図6. 買掛金市場における主要な購入基準

図7. MRFRの調査プロセス

図8. 買掛金市場におけるDRO分析

図9. 買掛金市場におけるドライバーの影響分析

図10. 制約要因の影響分析:支払管理市場

図11. 供給/バリューチェーン:支払管理市場

図12. 支払管理市場、コンポーネント別、2024年(%シェア)

図13. 支払債務市場、構成要素別、2019年から2035年(USD億ドル)

図14. 支払債務市場、展開方法別、2024年(%シェア)

図15. 支払債務市場、展開方法別、2019年から2035年(USD億ドル)

図16. 支払債務市場、企業規模別、2024年(%シェア)

図17. 支払管理市場、企業規模別、2019年から2035年(USD億ドル)

図18. 支払管理市場、業界別、2024年(%シェア)

図19. 支払管理市場、業種別、2019年から2035年(USD億ドル)

図20. 主要競合企業のベンチマーク