❖本調査資料に関するお問い合わせはこちら❖

日本アスレジャー市場の概要

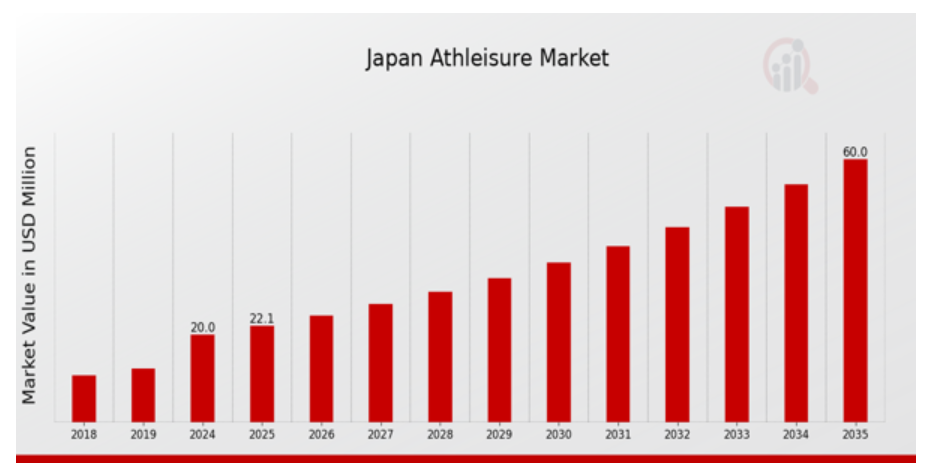

Te 日本のアスレジャー市場規模は2023年に14.28億ドルと推計されました。日本アスレジャー市場は、2024年の20億ドルから2035年までに60億ドルに成長すると予測されています。日本のアスレジャー市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約10.503%と予測されています。

日本アスリール市場の最新動向

日本のアスリール市場は、消費者の服装に対する快適性と汎用性への嗜好の変化を背景に、顕著なトレンドが進行しています。市場を牽引する主要因の一つは、日本人における健康とフィットネスへの意識の高まりです。ヨガやジムでのトレーニングなど、身体活動への参加が増加する中で、消費者は運動とカジュアルの両方に適したスタイリッシュで機能的なアパレルを求めるようになっています。日本では、都市部のライフスタイルが仕事からレジャーへのスムーズな移行を可能にする服装を重視する傾向を強め、アスレジャークラスの需要が高まっています。市場には大きな機会が潜んでおり、特に環境意識の高い消費者が持続可能な製品を求める動きが加速しています。多くのブランドは、リサイクル素材の採用や環境に優しい製造プロセスを組み込むことで、日本の環境政策で強調される持続可能性の促進と責任ある消費の推進という国家戦略と一致した取り組みを進めています。さらに、オンラインショッピングプラットフォームの人気の高まりは、アスレジャーブランドにとって、より幅広い顧客層へのアプローチ手段となっています。最近のトレンドとしては、若い世代に共感を呼ぶインフルエンサーやセレブリティとのコラボレーションが進んでいます。日本の消費者がファッションの選択肢において、本物志向や親しみやすさを求める傾向が強まっていることから、このマーケティング戦略は勢いを増しています。さらに、吸湿発散性のある生地やスマートテキスタイルなど、アスレジャー製品へのテクノロジーの融合も魅力となり、革新的なショッピング体験に貢献しています。快適性、スタイル、テクノロジーの融合は、日本アスリール市場を形作る重要な要素であり、ブランドと消費者双方にとって魅力的な市場となっています。

日本アスリール市場ドライバー

消費者の健康意識の高まり

日本アスリール市場は、主に健康志向のライフスタイルへの移行によって牽引されています。厚生労働省の報告によると、現在、日本人の約28%が定期的に運動しており、これは過去数年と比べて大幅な増加を示しており、このトレンドを定量化する指標として活用可能です。消費者は、フィットネスと健康的なライフスタイルのメリットに関する知識の向上により、カジュアルな場面とワークアウトの両方に適した適応性の高いスポーツウェアの購入を迫られています。日本スポーツ庁など、身体活動促進を重視する団体が支援する都市部のフィットネス関連プログラムの拡大は、この傾向をさらに後押ししています。24時間利用可能なワークアウト施設やコミュニティイニシアチブの増加は、このトレンドを加速させ、日本のアスレジャー市場を拡大しています。

オンライン小売とECの拡大

日本のアスレジャー市場は、オンライン小売の拡大により大幅な成長を遂げています。総務省の報告によると、日本のEC売上高は過去2年間で約23%増加しました。オンラインショッピングプラットフォームの急拡大により、消費者は地理的な制約なくアスレジャー製品にアクセスし購入できるようになりました。ZOZOTOWNやAmazon Japanなどの主要プレイヤーは、アスレジャーコレクションを拡大することで、熱心なファンからカジュアルな購入者まで幅広い層に製品を提供しています。このアクセス性の向上と利便性は、市場成長の重要な要因となっています。

日本アスリール市場の概要:ファッショントレンドと有名人の影響

ファッショントレンド、特にアスリールウェアが主流のファッション選択肢として人気を博していることが、日本アスリール市場産業の重要な成長要因となっています。業界分析のデータによると、現在、日本の消費者の約40%がアスリールウェアをスポーツ以外の多様な場面で適切な服装と捉えています。このクロスオーバーの魅力は、アスリートやソーシャルメディアのインフルエンサーなど、著名人や公人のスポンサーシップによってさらに強化されています。彼らは、フィットネス重視の服装を日常の生活にシームレスに組み込むことを促進しています。ナイキやアディダスなどのブランドは、日本の著名人とコラボレーションし、地元消費者へのアピールを強化し、このトレンドを後押しし、アスレジャー製品の需要を押し上げています。

日本アスレジャー市場セグメントインサイト

アスレジャー市場製品タイプインサイト

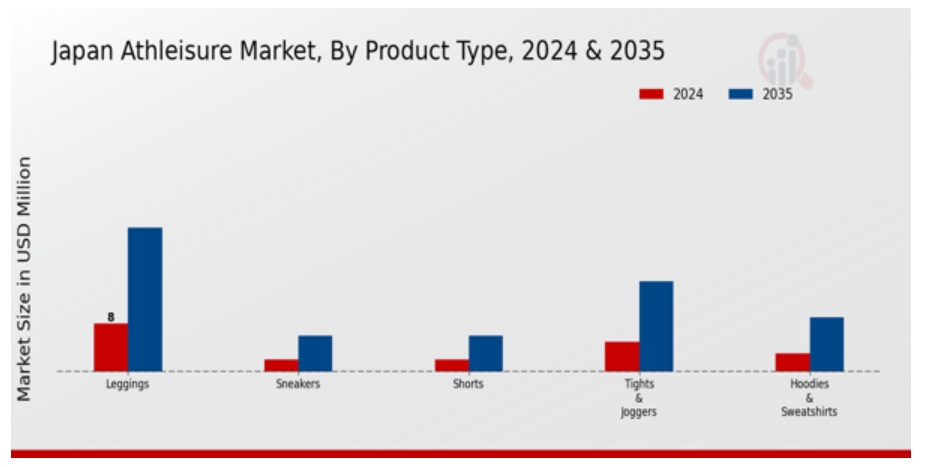

日本アスレジャー市場は、快適でありながらスタイリッシュなアクティブウェアへの消費者ニーズの拡大を反映し、多様な製品タイプを展開しています。このトレンドは、エクササイズから日常の活動へシームレスに移行できる服装への要望と一致しています。レギンス、タイツ、ジョガーパンツは、柔軟性と快適性から消費者から特に人気が高く、フィットネスとカジュアルの両方のワードローブにおける定番アイテムとなっています。フーディとスウェットシャツも、特に寒い季節に人気を集めており、暖かさとリラックスしたデザインが幅広い層に支持されています。スニーカーは、機能性とファッション性を融合させたデザインで、都市部でのアスレジャースタイルのトレンドに合わせ、市場で支配的な地位を占めています。さらに、ショートパンツとスポーツジャケットは、暖かい気候やアウトドア活動において重要であり、スポーツブラは女性にとって不可欠なサポートを提供し、アスレチックギアの重要な要素となっています。ヨガパンツも市場において不可欠なアイテムで、ヨガやフィットネス活動に従事する大規模なコミュニティに支持されています。各製品タイプはアスレジャートレンドの全体的な魅力を高める重要な役割を果たしており、日本の消費者が服装選択において快適性、汎用性、スタイルを追求するライフスタイルの進化を反映しています。日本のアスレジャー市場セグメンテーションは、消費者の多様な興味だけでなく、健康、ウェルネス、アクティブライフへのライフスタイルの変化を反映しています。市場が進化し続ける中、これらの製品カテゴリーは、消費者の関心を引き付け、アスレジャーアパレル業界の選択肢を拡大する上で不可欠な役割を果たし続けるでしょう。

アスレジャーマケットの流通チャネル分析

『日本アスレジャーマケット』は、流通チャネルセグメントを通じて著しい成長を遂げており、このセグメントは店舗ベースと非店舗ベースのチャネルに分類されます。店舗ベースのセグメントは、日本の確立された小売インフラと、実店舗でのショッピング体験を重視する文化を活かし、依然として重要な役割を果たしています。消費者は製品を直接手に取り、試着して品質を評価してから購入する傾向があります。一方、ECやモバイルプラットフォームを含む非店舗型チャネルは、特にオンラインショッピングの利便性を重視する若年層を中心に急速に拡大しています。この変化は、国内でのテクノロジーとデジタル決済ソリューションの普及が後押ししています。日本の伝統的な小売実践と現代的な小売実践の独自の融合は、多様な消費者ニーズに対応する堅固なプラットフォームを提供しています。都市部では健康とフィットネスへの関心が高まる傾向が見られ、両チャネルは補完的な役割を果たし、日本アスリール市場全体の売上成長を支えると予想されます。アスリールへの継続的なトレンドと消費者の健康意識の高まりは、ストアベースとストアベース以外の両セグメントで事業を展開するブランドにとって、大きな機会をもたらしています。

アスリール市場 エンドユーザーインサイト

日本のアスリール市場、特にエンドユーザーセグメントは、男性、女性、ユニセックスの多様な消費者層で構成されています。このセグメンテーションは、世代間でのライフスタイルの嗜好の変化を反映しており、フィットネスとカジュアルウェアへの消費者の傾向が高まっています。アスリールウェアは単なる機能性だけでなく、ファッションのステートメントとして認識されるようになり、スポーツウェアが日常の生活にシームレスに融合する社会規範の変化を反映しています。男性セグメントは、フィットネス意識の高まりとスポーツ参加の増加を背景に著しい成長を遂げています。一方、女性向けアスレジャーは、エクササイズとレジャーの両方に適したスタイリッシュで多機能な商品の拡大により、引き続き好調です。ユニセックスカテゴリーは、デザインがより包摂的になり、快適性とスタイルを追求する幅広い層にアピールすることで、勢いを増しています。都市化、可処分所得の増加、健康志向の高まりなどの要因が、この市場の成長を後押ししています。日本のアスレジャー市場は、スポーツブランドとファッションデザイナーのコラボレーションが頻繁に行われていることも追い風となり、都市部ではアスレジャーが主流の選択肢となっています。市場の動向を見ると、ライフスタイルの変化が消費者の嗜好や購買行動に影響を与え続ける中、エンドユーザーセグメントは大きな変化の波に直面しています。

日本のアスレジャー市場 主要企業と競争状況

日本のアスレジャー市場は、アスレチックウェアの快適性、機能性、スタイルに対する消費者の嗜好の変化を背景に、著しい成長を遂げています。この市場は、アスレチックウェアとレジャーウェアを融合させたものが特徴で、フィットネス愛好家だけでなく、カジュアルでありながら流行の服を求める幅広い層にもアピールしています。競合状況は、グローバルブランドとローカルブランドが、革新的な製品デザイン、ターゲットを絞ったマーケティング戦略、影響力のある人物や団体とのコラボレーションなどを通じて、市場シェアの獲得を競い合っています。日本特有の文化的なトレンドやライフスタイルの嗜好も競争のダイナミクスに影響を与えており、ブランドはグローバルなブランドイメージを維持しつつ、現地の嗜好にも適応する必要があります。アスレジャーのトレンドが引き続き勢いを増す中、このセグメントのステークホルダーにとっては、主要企業の強みやポジショニングを理解することが重要になっています。ニューバランスは、高品質な手作りの製品とパフォーマンス重視のデザインで高い評価を得て、日本のアスレジャー市場で確固たる地位を確立しています。同ブランドは、アスリート機能とスタイリッシュなデザインを融合させたシューズとアパレルを生産し、パフォーマンス志向の消費者とファッションに敏感な層の両方にアピールしています。ニューバランスは、独自のシューズクッションシステムなど、素材と技術におけるイノベーションへのコミットメントで差別化を図っています。この快適性とサポートへのこだわりが、アスリートレジャーカテゴリーでの地位を確立し、日本国内で忠実な顧客層を築いています。同社の持続可能性への戦略的焦点と地域パートナーシップは、地域におけるブランドイメージをさらに強化しています。消費者がエコフレンドリーな実践や地元産品に優先順位を置く傾向が強まる中、このアプローチが効果を発揮しています。一方、ユニクロは、伝統的なスポーツウェアの枠を超えた幅広いカジュアルウェアで日本アスリール市場を支配しています。同ブランドは、機能的な日常着として人気のAIRismやHeattechラインなど、アスリールトレンドに完璧に適合する快適性と汎用性を備えた製品で知られています。ユニクロの強みは、手頃な価格と高品質な素材、革新的な技術を組み合わせた点にあり、日本全国の幅広い層にアピールしています。同社は小売店舗のネットワークを拡大し、製品を消費者に容易に提供できる体制を整えており、アスレジャーウェアの需要拡大を捉えています。さらに、著名なデザイナーやブランドとの戦略的コラボレーションを通じて、市場魅力の向上と製品ラインナップの鮮度維持を実現しています。ユニクロのサプライチェーンの効率性と顧客満足度へのコミットメントは、日本におけるアスレジャー市場での強固な地位を確立し、このダイナミックな市場におけるリーダーとしての評判をさらに強化しています。

日本アスレジャー市場における主要企業

- New Balance

- Uniqlo

- Puma

- Under Armour

- H and M

- Nike

- Mizuno

- On

- Lululemon

- Asics

- Reebok

- Champion

- Fabletics

- Adidas

- Columbia Sportswear

日本アスリール市場業界動向

日本アスリール市場における最近の動向は、健康とフィットネスへの消費者関心の高まりを背景に、著しい成長を示しています。ニューバランス、ユニクロ、プーマ、ナイキなどの企業は、スタイリッシュでありながら機能的なアスレチックウェアの需要拡大に対応するため、製品ラインを拡大しています。特に、2023年9月にはアンダーアーマーが日本市場への浸透を強化するため、マーケティング戦略の見直しを報じられました。ルルレモンも複数の新店舗をオープンし、高品質なアスレジャーを求める現地市場の傾向を捉えた展開が注目されています。さらに、ミズノは持続可能な素材に焦点を当てた革新的な製品を発売し、環境意識の高い消費者層をターゲットにしています。合併・買収も重要な役割を果たしています。2022年10月、アディダスは現地ブランドとの提携を発表し、市場存在感を強化する方針を示しました。日本スポーツ庁の最近のデータによると、市場評価額が成長しており、アスレジャーセグメントは日本の繊維産業全体における重要な貢献要因となっています。フィットネス活動の普及とカジュアルウェアへの文化的なシフトが、このダイナミックなセグメントを牽引し続けています。

日本アスレジャー市場セグメンテーションインサイト

アスレジャー市場製品タイプ見通し

- レギンス

- タイツジョガー

- フーディースウェットシャツ

- スニーカー

- ショート

- スポーツジャケット

- スポーツブラ

- ヨガパンツ

- その他

アスレジャー市場流通チャネル見通し

- 店舗ベース

- 非店舗型

アスレジャー市場エンドユーザー見通し

- 男性

- 女性

- ユニセックス

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 調査目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本アスレジャー市場(製品タイプ別)(百万ドル)

6.1. レギンス

6.2. タイツ・ジョガー

6.3. フード付きスウェットシャツ

6.4. スニーカー

6.5. ショート

6.6. スポーツジャケット

6.7. スポーツブラ

6.8. ヨガパンツ

6.9. その他

7. 日本アスレジャー市場、販売チャネル別(百万ドル)

7.1. 店舗販売

7.2. 店舗外販売

8. 日本アスレジャー市場、最終ユーザー別(百万ドル)

8.1. 男性

8.2. 女性

8.3. ユニセックス

9. 競合状況

9.1. 概要

9.2. 競合分析

9.3. 市場シェア分析

9.4. アスレジャー市場における主な成長戦略

9.5. 競合ベンチマーク

9.6. アスレジャー市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品発売/サービス展開

9.7.2. 合併・買収

9.7.3. ジョイントベンチャー

9.8. 主要企業の財務マトリックス

9.8.1. 売上高と営業利益

9.8.2. 主要企業の研究開発費(2023年)

10. 企業プロファイル

10.1. New Balance

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要戦略

10.2. ユニクロ

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. プーマ

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. アンダーアーマー

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要な戦略

10.5. H&M

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要な戦略

10.6. ナイキ

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要な戦略

10.7. ミズノ

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. オン

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要戦略

10.9. ルルレモン

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要戦略

10.10. アシックス

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要戦略

10.11. Reebok

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. Champion

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要な戦略

10.13. ファブレティクス

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. アディダス

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. コロンビア・スポーツウェア

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本アスレジャー市場規模推計と予測(製品タイプ別)、2019-2035年(USD億ドル)

表3. 日本アスレジャー市場規模推計と予測(流通チャネル別)、2019-2035年 (USD 億ドル)

表4. 日本アスレジャー市場規模推計と予測(最終ユーザー別、2019-2035年)(USD 億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本アスレジャー市場分析(製品タイプ別)

図3. 日本アスレジャー市場分析(販売チャネル別)

図4. 日本アスレジャー市場分析(最終ユーザー別)

図5. アスレジャー市場における主要な購入基準

図6. MRFRの調査プロセス

図7. アスレジャー市場のDRO分析

図8. アスレジャー市場におけるドライバーの影響分析

図9. 制約要因の影響分析:アスレジャー市場

図10. 供給/バリューチェーン:アスレジャー市場

図11. アスレジャー市場、製品タイプ別、2025年(%シェア)

図12. アスレジャー市場、製品タイプ別、2019年から2035年(USD億ドル)

図13. アスレジャー市場、流通チャネル別、2025年(%シェア)

図14. アスレジャー市場、流通チャネル別、2019年から2035年(USD億ドル)

図15. アスレジャー市場、最終ユーザー別、2025年(%シェア)

図16. アスレジャー市場、最終ユーザー別、2019年から2035年(USD億ドル)

図17. 主要競合他社のベンチマーク