❖本調査資料に関するお問い合わせはこちら❖

日本美容ツール市場の概要

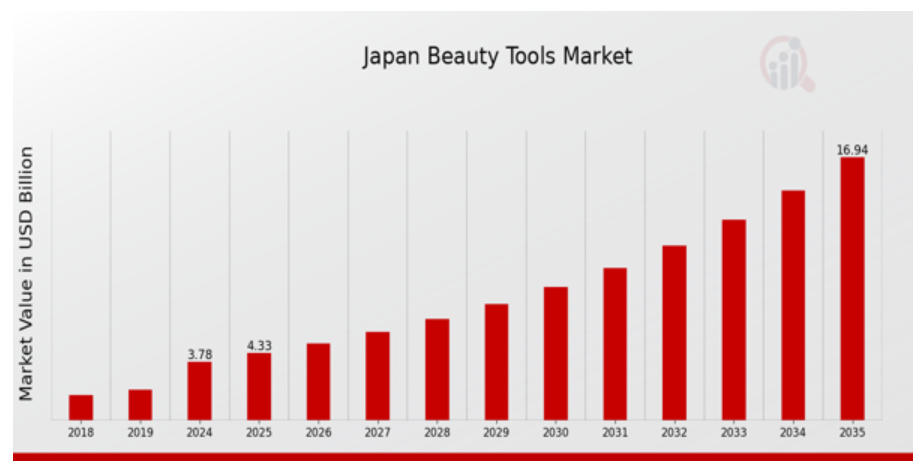

2024年の日本美容ツール市場規模は3.31億ドルと推計されています。日本美容ツール市場は、2025年の3.78億ドルから2035年までに16.93億ドルに成長すると予測されています。日本美容ツール市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約14.611%と予測されています。

日本美容ツール市場における主要なトレンドを解説

日本美容ツール市場は、文化的な習慣と技術革新の組み合わせにより、顕著なトレンドが進行中です。伝統的な日本の美容習慣、例えば自然素材の使用やセルフケアにおけるマインドフルネスは、これらの習慣と調和する美容ツールの需要を継続的に後押ししています。肌の健康とウェルネスへの関心の高まりは、フェイシャルローラーやグアシャストーンなど、伝統的な方法に根ざしたスキンケアルーティンを促進するツールの採用を後押ししています。さらに、日本におけるソーシャルメディアプラットフォームの普及は、美容ツールの認知度を加速させており、消費者は美容インフルエンサーやブロガーが推奨する製品を頻繁に探しています。

日本美容ツール市場における機会には、製品開発におけるイノベーションの潜在性が挙げられます。特に、スマートテクノロジーの組み込みが注目されています。データ分析を活用して美容ルーティンをカスタマイズするパーソナライズドスキンケアソリューションを提供するデバイスは、利便性を求めるテクノロジーに精通した消費者層を惹きつける可能性があります。さらに、日本の人口高齢化に伴い、成熟した肌のニーズに対応した美容ツールの需要が増加しており、ブランドがターゲット製品を開発する大きな機会となっています。近年、持続可能性が市場における重要な焦点として浮上しています。日本の消費者は環境意識が高まっており、エコフレンドリーな素材を使用した美容ツールや廃棄物を最小限に抑えた製品への需要が増加しています。

倫理的な消費の拡大は、ブランドが製品とパッケージングの両面で持続可能な実践を採用するよう促しており、これによりブランドロイヤルティが向上する可能性があります。全体として、日本美容ツール市場は伝統、イノベーション、持続可能性への注目の高まりが融合し、日本の消費者の変化する好みを反映して進化しています。

日本美容ツール市場ドライバー

革新的な美容ツールの需要拡大

日本美容ツール市場は、革新的な高品質な美容ツールの需要拡大により、著しい成長を遂げています。最近の統計によると、日本の消費者は個人用美容やスキンケア製品への投資を増やし、美容ルーティンを向上させるツールに明確な好みを示しています。2022年、日本化粧品工業会は、革新的な美容ツールの売上高が前年比20%以上増加したと報告しています。

資生堂やカネボウなどの主要企業は、消費者の変化するニーズに対応するため、研究開発(R&D)に継続的に投資し、先進的な美容ツールの開発を進めています。さらに、日本の消費者は利便性と効率性を重視する傾向があるため、肌分析機能やパーソナライズドスキンケアルーティンを提供する技術を搭載した美容ツールの普及が、市場成長を後押しすると予想されます。

経済産業省の報告によると、日本の個人用ケア市場は大幅に成長すると予測されており、これは日本美容ツール市場産業にポジティブな影響を与えるとされています。

インフルエンサーマーケティングの台頭

ソーシャルメディアと美容インフルエンサーが消費者の購入決定に与える影響は、日本美容ツール市場業界の主要な成長要因です。最近の調査によると、日本の消費者の70%以上、特に若年層はInstagramやYouTubeなどのプラットフォームで美容インフルエンサーをフォローしており、多くの人がこれらのインフルエンサーを美容関連製品の主要な情報源として挙げています。この傾向を受けて、CanmakeやDHCなどのブランドは人気美容インフルエンサーとのコラボレーションを実施し、ターゲット層に効果的にアプローチしています。

さらに、日本電子商取引協会(JEBA)の調査によると、インフルエンサーマーケティングは美容製品の売上を10~30%増加させる効果があり、これにより美容ツールの売上にも直接的な影響を与えています。これらのインフルエンサーが提供する露出と推奨は、新興の美容ツールにとって強力なプラットフォームを構築し、消費者信頼を強化し市場拡大を促進しています。

個人ケアへの注目が高まる

日本において、個人ケアとセルフケアを重視する文化的な変化が進行中で、これが日本美容ツール市場産業の強力なドライバーとなっています。日本政府観光局の調査によると、国内観光の約30%増加により、外出する際の自身の外見への意識が高まっています。この傾向は美容ツールの売上増加にも反映されており、厚生労働省の報告書によると、過去3年間で日本人の個人ケア製品(美容ツールを含む)への支出が15%以上増加しています。

マツキヨやドン・キホーテなどの主要小売チェーンは、グルーミング製品の売上高が堅調に推移していると報告しており、美容ツールを探求する活発な消費者層が存在することを示しています。

日本美容ツール市場セグメント分析

美容ツール市場タイプ別分析

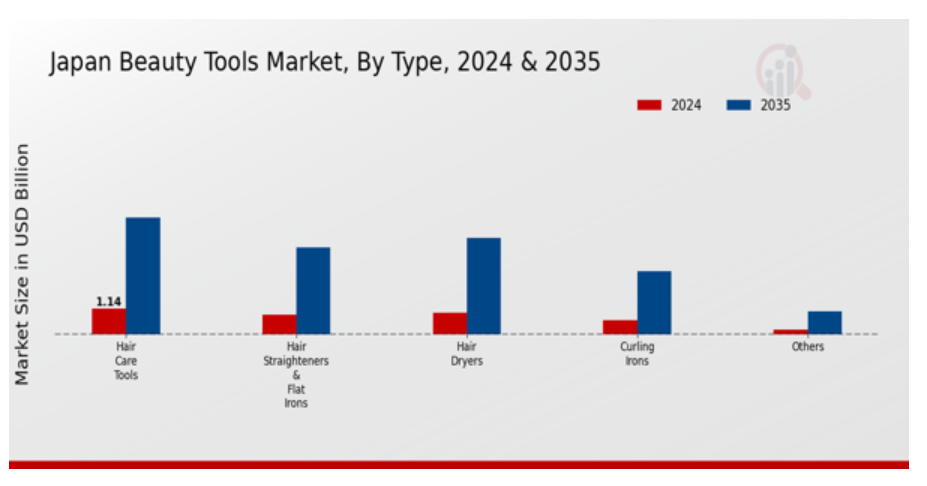

日本美容ツール市場は、タイプ別に分類され、地域の消費者の美容と個人ケアのニーズに応える多様な製品を特徴としています。ヘアケアツールカテゴリーが大きなシェアを占めており、日本の消費者が美学とグルーミングを重視する傾向から、高品質なヘアスタイリング製品への需要が増加しています。ヘアアイロンやストレートアイロンは、滑らかで洗練されたスタイルを実現できるため人気を集めています。これは、日本が細部までこだわったグルーミング基準を重視する文化を反映しています。カールアイロンも重要な役割を果たしており、多様なスタイリングオプションを求める個人が、様々な場面での見た目を向上させるために利用しています。ヘアドライヤーは、効率性と技術革新により、乾燥時間を短縮しつつ熱ダメージを最小限に抑えるため、このセグメントの定番製品となっています。

ヘアケアを超えて、シェーバーやトリマーを含むグルーミングツールのセグメントは、特に外見にこだわる働く世代の個人用グルーミングルーティンに不可欠です。ブラシとコームは、毎日のグルーミングにおいて不可欠なツールであり、髪の管理とスタイリングを容易にします。さらに、ネイルファイル、ネイルカッター、キューティクルプッシャーを含むマニキュアとペディキュアツールのカテゴリーは、日本文化においてセルフケアが重視される中で、注目が高まっています。

この傾向は、自宅でのマニキュアキットの人気の高まりに反映されており、個人用グルーミングの利便性へのシフトを示しています。市場は、消費者の好みに合わせたイノベーションを継続的に取り入れながら進化しており、美と個人ケアを向上させるツールが日本の日常生活の重要な要素であるという認識を強化しています。美容ツールセグメントは、消費者の行動変化、技術革新、個人用グルーミングと美学のトレンドにより持続的な成長を遂げており、日本美容ツール市場はダイナミックで有望な産業として位置付けられています。

美容ツール市場 エンドユーザー別インサイト

日本の美容ツール市場は、主に家庭用と商業用というエンドユーザーセグメントに分類されています。日本の消費者の美容意識の高まりが、家庭用セグメントの成長を大きく後押ししており、個人用美容とセルフケアが日常の必須習慣となっています。一方、商業用セグメントは美容サロン、スパ、小売業などに対応し、高品質な美容ツールへの投資が増加しています。家庭用セグメントの重要性は、家庭ユーザーにおけるスキンケアやメイクアップのルーティン拡大というトレンドを捉え、多様な美学と機能性を備えた美容ツールの需要増加に起因しています。

一方、商業セグメントは、地域経済に貢献し雇用機会を創出する美容業界を支える重要な役割を果たしています。市場動向は、イノベーションを原動力とした競争の激しい市場構造を示しており、企業は先進技術を統合したツールの開発に注力しています。家庭用と商業用の両ニーズに対応することで、堅固で多様な市場構造が形成され、日本はグローバルな美容ツール業界における主要なプレイヤーとしての地位を確立しています。日本の美容ツール市場収益の動向は、これらの変化する消費者行動と嗜好を反映し、今後の成長動向に関する洞察を提供しています。

美容ツール市場 流通チャネルの洞察

日本の美容ツール市場は、流通チャネルセグメントにおいて多様な構造を示しており、消費者の多様な嗜好と購入習慣に対応しています。店舗ベースのチャネルは、購入前に製品を実際に手に取って触れる体験を重視する消費者にとって依然として人気の選択肢であり、情報に基づいた購入判断を可能にしています。

一方、非店舗型チャネル、特にオンラインとECプラットフォームは、技術浸透の拡大と自宅でのショッピングの利便性により、著しい増加を示しています。このセグメントは、技術に精通した消費者への広範なリーチを可能にし、地元では入手困難な多様なブランドや製品へのアクセスを提供します。

日本のデジタル化が進展する中、高いインターネット普及率とモバイル決済ソリューションの採用が、オンラインショッピングの魅力をさらに高めています。両方の流通チャネルは、消費者の購買行動に影響を与え、全体的なショッピング体験を向上させることで、日本美容ツール市場の成長を牽引する重要な役割を果たしています。

市場が進化する中、これらのチャネルにおける消費者の嗜好の変化は、革新的な小売戦略とターゲットを絞ったマーケティング活動の鍵を握っています。

日本美容ツール市場 主要プレイヤーと競争動向

日本美容ツール市場は、革新的な製品とダイナミックな企業が、消費者向けに高品質な美容ソリューションを提供するために競い合う多様な市場です。この市場は極めて競争が激しく、日本の消費者が伝統と現代の効能を組み合わせた美容ツールを求める傾向に対応するため、ブランドは継続的に進化しています。品質への重視と日本の美学の影響は、競争環境を形作る上で重要な役割を果たしています。市場プレイヤーは、先進技術と深い文化的な洞察を活かし、美容ルーティンを向上させるだけでなく、市場の顧客が重視する持続可能性と天然成分の価値観に響くツールを開発しています。このセクターは多様で、スキンケアアプライカーからメイクアップアクセサリーまで、美容ケアの特定の側面に対応したツールが揃っており、地域内の競争ダイナミクスをさらに活性化しています。

日本美容ツール市場におけるTATCHAは、日本の美容儀式と伝統のエッセンスを重視するプレミアムブランドとして確立されています。TATCHAは、高品質へのこだわりと、クリーンビューティー製品への需要の高まりに合致した贅沢な天然素材の使用で知られています。同ブランドの日本市場での存在感は、本物志向と効果を重視する消費者層への訴求力に支えられています。TATCHAの強みは、数百年にわたる日本伝統の美容法に根ざした独自の製品処方と、物語性豊かなブランドストーリーにあります。スキンケアと美容への情熱を軸に、忠実な顧客層を築き上げ、伝統的な美容技術を核に据えつつ、国内市場と国際市場の両方で着実な拡大を遂げています。

DHCは、機能性と手頃な価格を重視した多様なスキンケアと美容製品を提供することで、日本美容ツール市場で主要な地位を確立しています。アイコニックなクレンジングオイルとスキンケアトリートメントで知られるDHCは、美容への包括的なアプローチを強調し、幅広い消費者ニーズに対応しています。同社の強みは、高いブランド認知度、革新的な製品開発、そして日本消費者層に響く効果的なマーケティング戦略にあります。DHCは、クリーンビューティーのトレンドと相性の良い天然成分の使用でも注目されています。さらに、戦略的な合併・買収を通じて市場ポジションを強化し、製品ラインの拡大と日本国内での販売網の拡大を実現しています。この成長戦略は、消費者の好みが急速に変化する市場環境において、DHCの競争力を高め、継続的な存在価値を確保しています。

日本美容ツール市場における主要企業には

-

- TATCHA

-

- DHC

-

- Pola Orbis

-

- Kanebo

-

- Mandom

-

- Amorepacific

-

- Mizuno

-

- LG Household and Health Care

-

- Kose

-

- Chifure

-

- Ettusais

-

- Sana

-

- FANCL

-

- Shiseido

-

- KPalette

日本美容ツール市場業界動向

日本美容ツール市場は、多様な最近の動向を示し、ダイナミックな市場環境が形成されています。特に、2023年5月、TATCHAは持続可能な調達へのコミットメントを発表し、環境への影響を最小限に抑えつつ製品品質を向上させることを目指しています。DHCも製品ラインの拡大を進め、スキンケアとメイクアップを統合した革新的な美容ツールに焦点を当て、消費者の多機能製品への需要に対応しています。資生堂は2023年8月、先端技術を活用した革新的な美容ツールの開発を強化するため、研究開発(R&D)の強化を表明しました。合併・買収(M&A)の動向では、カネボウが2023年9月にニッチな美容ブランドを買収し、ポートフォリオを拡大しました。ポーラ・オルビスも地元のオーガニックスキンケアブランドとの合併を成功させ、市場存在感を強化しました。日本の美容ツール市場の総評価額は上昇傾向にあり、これは消費者のセルフケアやプレミアム美容ソリューションへの嗜好の高まりが背景にあります。この評価額の上昇は、特にコセやマンダムのような既存企業が新製品の開発やコラボレーションを模索する中で、今後の市場動向に大きな影響を与えると予想されます。

美容ツール市場セグメンテーションの洞察

美容ツール市場タイプ別見通し

- ヘアケアツール

- ヘアストレートナー(フラットアイロン)

- カールアイロン

- ヘアドライヤー

- その他

- カミソリ

- トリマー

- ブラシ・コーム

- マニキュア・ペディキュアツール

- ネイルファイル

- ネイルカッター

- キューティクルプッシャー、ニッパー

- その他

美容ツール市場 用途別見通し

- 家庭用

- 商業用

美容ツール市場 流通チャネル見通し

- 店舗販売

- 非店舗販売(オンライン/EC)

目次

1. 概要

1.1. 市場概要

1.2. 主要な発見

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来展望

2. 市場概要

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競合の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本の美容ツール市場(タイプ別)(USD億ドル)

6.1. ヘアケアツール

6.2. ヘアストレートナー(フラットアイロン)

6.3. カールアイロン

6.4. ヘアドライヤー

6.5. その他

6.6. 剃刀

6.7. トリマー

6.8. ブラシ・コーム

6.9. マニキュア・ペディキュアツール

6.10. ネイルファイル

6.11. ネイルカッター

6.12. カットクルプッシャーニッパー

6.13. その他

7. 日本美容ツール市場、用途別(USD 億ドル)

7.1. 家庭用

7.2. 商業用

8. 日本美容ツール市場、流通チャネル別(USD 億ドル)

8.1. 店舗販売

8.2. 非店舗販売(オンライン/EC)

9. 競争環境

9.1. 概要

9.2. 競争分析

9.3. 市場シェア分析

9.4. 美容ツール市場における主要な成長戦略

9.5. 競争ベンチマーク

9.6. 開発件数に基づく美容ツール市場における主要プレイヤー

9.7. 主要な開発動向と成長戦略

9.7.1. 新製品発売/サービス展開

9.7.2. 合併・買収

9.7.3. 合弁事業

9.8. 主要企業の財務マトリックス

9.8.1. 売上高と営業利益

9.8.2. 主要企業の研究開発費(2023年)

10. 企業プロファイル

10.1. TATCHA

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要な戦略

10.2. DHC

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要な戦略

10.3. ポラ・オルビス

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. カネボウ

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. マンダム

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要な戦略

10.6. アモーレパシフィック

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要な戦略

10.7. ミズノ

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. LG Household and Health Care

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要戦略

10.9. Kose

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要な戦略

10.10. Chifure

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要な戦略

10.11. エトゥセ

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要な戦略

10.12. Sana

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要な戦略

10.13. FANCL

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. 資生堂

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. KPalette

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本の美容ツール市場規模推計と予測(タイプ別、2019-2035年)(USD億ドル)

表3. 日本の美容ツール市場規模推計と予測(用途別、2019-2035年)(USD億ドル)

表4. 日本の美容ツール市場規模推計と予測(流通チャネル別、2019-2035年) (米ドル億)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本美容ツール市場分析(製品タイプ別)

図3. 日本美容ツール市場分析(最終用途別)

図4. 日本美容ツール市場分析(販売チャネル別)

図5. ビューティーツール市場における主要な購入基準

図6. MRFRの調査プロセス

図7. ビューティーツール市場におけるDRO分析

図8. ビューティーツール市場におけるドライバーの影響分析

図9. 制約要因の影響分析:美容ツール市場

図10. 供給/バリューチェーン:美容ツール市場

図11. 美容ツール市場、タイプ別、2025年(%シェア)

図12. 美容ツール市場、タイプ別、2019年から2035年(USD億ドル)

図13. 美容ツール市場、最終用途別、2025年(%シェア)

図14. 美容ツール市場、用途別、2019年から2035年(USD億ドル)

図15. 美容ツール市場、流通チャネル別、2025年(%シェア)

図16. 美容ツール市場、販売チャネル別、2019年から2035年(USD億ドル)

図17. 主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖