❖本調査資料に関するお問い合わせはこちら❖

日本スマートウォッチ市場概要:

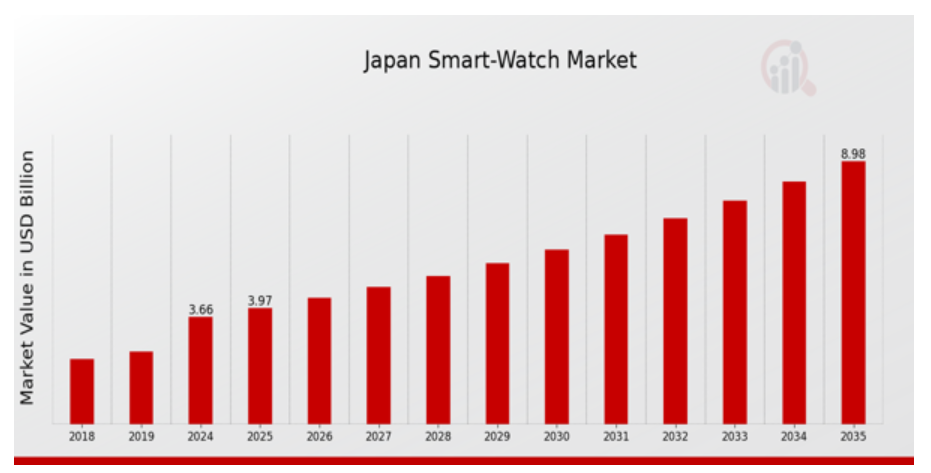

2023年の日本スマートウォッチ市場規模は3.39億ドルと推計されています。日本スマートウォッチ市場は、2024年の3.66億ドルから2035年までに8.99億ドルに成長すると予測されています。日本のスマートウォッチ市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約8.506%と予測されています。

日本のスマートウォッチ市場の主な動向

日本のスマートウォッチ市場は、消費者の健康意識の高まりを背景に、大きな変化の波に直面しています。日本における高齢化に伴い、スマートウォッチの健康モニタリング機能への注目が高まっており、心拍数、心電図、歩数などのバイタルサインを計測できるデバイスに需要があります。スマートウォッチに先進型の健康関連アプリケーションが統合されることで、この層に対応し、アクティブなライフスタイルと予防医療の推進に貢献しています。さらに、バッテリー寿命の向上やユーザーインターフェースの改善といった技術革新が消費者の関心を引き付けています。ウェアラブルテクノロジーは、単なるフィットネスツールではなく、日常のアクセサリーとして捉えられるようになり、日常生活にシームレスに溶け込んでいます。日本における最新のトレンドは、スマートウォッチのカスタマイズとパーソナライゼーションに焦点を当てています。この地域の消費者は、個人のライフスタイルに合った機能に熱狂しています。機能的なニーズを満たすだけでなく、交換可能なバンドやカスタマイズ可能なウォッチフェイスを通じて個々のスタイルを反映する「よりスマートなウォッチ」への需要が高まっています。これにより、ブランドはより多様なデザインやファッション志向の製品を提案し、幅広い消費者層に対応する機会を得ています。また、日本のスマートウォッチは、音声コマンドやモバイルアプリでデバイスを操作できる接続機能の採用が進んでいます。

このトレンドは、相互接続されたデバイスがユーザー体験を向上させる広範な技術エコシステムと補完し合っています。エコフレンドリーさはもう一つの新興トレンドで、持続可能な素材やエネルギー効率の高い製造プロセスに焦点を当て、日本の環境持続可能性へのコミットメントと一致しています。これらのトレンドは、日本スマートウォッチ市場におけるダイナミックな動向を示し、イノベーションと成長の機会を開拓しています。

日本スマートウォッチ市場ドライバー

消費者の健康意識の高まり

日本では、高齢化と生活習慣病の増加を背景に、消費者の健康意識が著しく高まっています。厚生労働省の調査によると、65歳以上の日本人口は28%を超え、健康管理への注目が高まっています。健康やフィットネスをトラッキングする機能を備えたスマートウォッチは、消費者が身体活動やバイタルサインをモニタリングする上で重要な役割を果たしています。ソニーやアップルなどの企業は、日本の消費者のニーズに特化した最先端の健康モニタリング機能を統合し、この分野の最前線に立っています。日本のスマートウォッチ市場が発展するにつれ、先進的な健康トラッキング技術の普及が、市場の成長をさらに後押しするでしょう。

スマートウォッチの機能における技術の進歩

技術の進歩は、日本のスマートウォッチ市場業界に大きな影響を与え、GPS、タッチスクリーンディスプレイ、心拍数モニターなどの革新的な機能を消費者に提供しています。モノのインターネット(IoT)技術の普及により、スマートウォッチの機能は向上し、テクノロジーに精通した日本の消費者にとってより魅力的なものとなっています。総務省の調査によると、日本のインターネット普及率は90%を超え、ウェアラブル技術にとって最適な環境が整っています。ガーミンやカシオなどの主要企業は、日本ユーザー向けに最適化された最先端機能の開発のため、研究開発(R&D)に積極的に投資しており、市場成長をさらに加速させています。

接続性と統合性の需要拡大

接続性が日本においてますます重要になる中、スマートウォッチとスマートフォンや他のデジタルデバイスとの統合が、日本スマートウォッチ市場の需要を牽引しています。日本インターネットユーザー協会が実施した調査によると、スマートフォンユーザーの70%以上が、モバイル体験を向上させるスマートウォッチの利用に興味を示しています。この需要の拡大を受け、サムスンやフィットビットなどの企業は、デバイス間のシームレスな統合を実現するためのイノベーションを推進しています。

スマートウォッチの通知、メッセージング、音楽コントロールの利便性は、都市部の日本人の忙しいライフスタイルに合致し、採用率の向上につながっています。

日本スマートウォッチ市場セグメント分析:

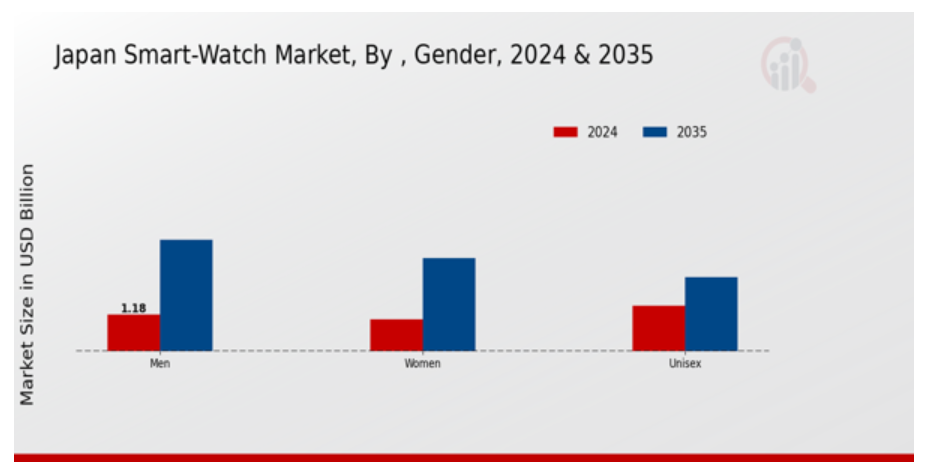

スマートウォッチ市場性別セグメント分析

日本スマートウォッチ市場は性別セグメントにおいて顕著な差別化を示しており、男性、女性、ユニセックスの各カテゴリーで異なる傾向と好みが存在しています。日本の消費者がウェアラブルテクノロジーをますます採用するにつれて、この区分は顕著になり、各グループは独自の特性と需要を示しています。男性は、アクティブなライフスタイルに合わせた健康モニタリングテクノロジーへの関心の高まりを反映して、フィットネス追跡やスポーツアプリケーションに合わせた先進的な機能を備えた堅牢なデザインを好む傾向があります。

この傾向は、実用性とスタイルの両方を重視する男性ユーザー向けに、パフォーマンス測定機能と接続性を備えたスマートウォッチの人気の高まりによって補完されています。一方、女性はデザインと機能性を両立させたスマートウォッチを好む傾向にあります。カスタマイズ可能なウォッチフェイスやバンド、月経周期追跡などの健康管理機能は、女性の購買決定においてデザインとファッションの重要性を浮き彫りにしています。日本において個人のおしゃれが重要な要素であるため、スタイルと技術の融合は女性顧客をスマートウォッチ市場に引き付ける鍵となっています。

ユニセックススマートウォッチも市場で重要なニッチを確立しており、性別に関係なく消費者を引き付ける包括的な選択肢を提供しています。これらのデバイスは、多様なデザインと機能性を重視し、幅広い層にアピールする設計が特徴です。このセグメントの著しい成長は、性別を問わない製品への消費者嗜好の進化に起因しており、多様な機能とスタイルを兼ね備えた製品が求められているためです。

これらのジェンダーセグメントにおける動向を総合すると、パーソナライズとターゲットを絞ったマーケティング戦略が不可欠な市場であることがわかります。日本のスマートウォッチ市場の収益は、これらの人口統計学的特性における個々の嗜好を理解し、市場成長を維持し、メーカーが製品を効果的にカスタマイズできるようにすることで、大きく左右される可能性があります。さらに、技術の進歩と消費者の健康とウェルネスへの関心の高まりは、ブランドにとって、これらの多様なセグメントで革新を起こし、消費者の関心を引き付ける豊富な機会をもたらしています。日本の消費者エンゲージメントが進化し続ける中、スマートウォッチメーカーは競争と急速に変化する技術トレンドに関連する課題に対応しつつ、この成長著しい市場における男性、女性、ユニセックス消費者の特定のニーズに製品戦略を合わせる必要があります。

スマートウォッチ市場ディスプレイインサイト

日本のスマートウォッチ市場におけるディスプレイセグメントは、アナログ、デジタル、アナログ・デジタルの3つの多様なタイプで特徴付けられています。デジタルセグメントは、健康モニタリングや通知など、現代のライフスタイルにアピールする先進的な機能を備え、テクノロジーに精通した消費者の間で大きな人気を博しています。一方、アナログカテゴリーは、伝統的な時計の美学とスマートな機能を融合させたクラシックな魅力で、スタイルとテクノロジーの融合を好む消費者に最適です。アナログ・デジタル時計は、伝統的な時計の触感とスマートデバイスの機能の両方を求めるユーザーに、ユニークな組み合わせを提供しています。健康やフィットネスに対する意識の高まりを背景に、若者やビジネスパーソンを中心にスマートテクノロジーの採用が拡大していることが、ディスプレイセグメントの主な成長要因となっています。日本の強固な技術インフラと革新的な家電ブランドの存在は、市場動向の活性化に重要な役割を果たしています。OLED や LCD の進歩など、ディスプレイ技術の継続的な発展は、スマートウォッチの魅力をさらに高め、その使いやすさを向上させ、消費者の日常生活に欠かせないアイテムとしての地位を確固たるものにしていきます。ライフスタイルの嗜好が変化する中、日本スマートウォッチ市場におけるディスプレイセグメントの多様性と機能性は、その地位をさらに強化し、成長の機会を約束しています。

スマートウォッチ市場 ディスプレイタイプ別動向

日本スマートウォッチ市場は、特にディスプレイタイプセグメントに焦点を当て、多機能ウェアラブルデバイスに対する消費者需要に対応する多様な技術を包含しています。これらの技術のうち、LCD、LED、AMOLED、OLEDディスプレイは、それぞれ異なるユーザーニーズと用途に対応する独自の特性を有しています。LCD技術は、手頃な価格と優れた色再現性で知られ、基本的なスマートウォッチに人気があります。LEDディスプレイは視認性の向上に貢献し、AMOLEDディスプレイは鮮やかな色とエネルギー効率の良さから、長時間のバッテリー寿命が必要なフィットネス向けスマートウォッチに好まれています。OLED技術は、優れたコントラスト比と柔軟性でプレミアムモデルで注目されており、薄型デザインとより良いユーザーインターフェースを実現しています。日本がウェアラブル技術の進歩を受け入れ続ける中、これらのディスプレイタイプは、消費者の選択に影響を与え、トレンドを牽引し、日本のスマートウォッチ市場の未来を形作る上で重要な役割を果たしています。ディスプレイ技術の多様性は、この業界セグメントのダイナミックな性質を強調しており、主流のユーザーとニッチ市場の両方のニーズに対応しています。

スマートウォッチ市場 オペレーティングシステム動向

日本のスマートウォッチ市場におけるオペレーティングシステムセグメントは、デバイス性能とユーザー体験を決定する上で重要な役割を果たしています。この分野を支配しているのは、iOSとAndroidといった主要プラットフォームで、多様なアプリエコシステムと他のスマートデバイスとのシームレスな統合を提供することで、日本の消費者の多様なニーズに対応しています。特に、技術に精通したユーザーの間で機能豊富なスマートウォッチへの需要が高まっていることが、これらのオペレーティングシステムの重要性をさらに高めています。一方、TizenやFreeRTOSのようなニッチプラットフォームは、特定の市場向けに専門的な機能を提供しています。例えばTizenは軽量な特性から、処理能力やバッテリー寿命が限られたスマートウォッチに最適です。オペレーティングシステムセグメントの多様な状況は、消費者の選択肢を形作るだけでなく、より広範な日本のスマートウォッチ市場の設計やイノベーションのトレンドにも影響を与えています。このように、日本のスマートウォッチ市場の収益とセグメントに関する洞察は、絶えず進化する消費者の嗜好と技術の進歩によって推進される成長の重要な機会を明らかにしています。このダイナミックな業界で存在感を維持したいステークホルダーにとって、日本のスマートウォッチ市場のデータと統計を監視することは不可欠です。

スマートウォッチ市場アプリケーションの洞察

日本スマートウォッチ市場のアプリケーションセグメントは、これらのデバイスの機能性と魅力決定に重要な役割を果たしています。消費者が多機能なガジェットを求める傾向が強まる中、タスク管理、通知、スケジュール機能を提供するパーソナルアシスタントアプリケーションが注目されています。これらの機能は、日本の忙しいライフスタイルに適合しています。ウェルネスアプリケーションも、個人の健康意識の高まりを受けて、健康志向の強い日本人層に共感を呼ぶ、活動追跡や睡眠モニタリングなどの機能を提供し、大きな成長を見せています。ヘルスケアアプリケーションは、医療の進歩とウェアラブル技術を統合する上で不可欠であり、日本のような高齢化社会において欠かせない、患者の遠隔モニタリングや健康分析を可能にします。スポーツアプリケーションも重要な分野であり、日本のスポーツやフィットネスへの関心の高さを活かし、パフォーマンスの追跡や個別指導機能などを備えた、フィットネス愛好家向けのアプリケーションが開発されています。さらに、「その他」のカテゴリーには、さまざまな革新的なアプリケーションが含まれており、日本のスマートウォッチ市場のセグメントはさらに多様化しています。これらのアプリケーションの継続的な進化は、技術の進歩、消費者の行動の変化、そしてライフスタイルの向上に対する包括的な欲求によって推進されており、日本のスマートウォッチ市場はウェアラブルテクノロジーの最前線に位置しています。

日本のスマートウォッチ市場の主要企業と競合状況:

日本のスマートウォッチ市場は、イノベーション、消費者の嗜好、技術の進歩が市場を大きく左右する、ダイナミックな競合状況によって特徴づけられます。スマートウォッチの進化に伴い、各社は健康モニタリング機能、GPS 機能、広範なアプリエコシステムなど、独自の販売提案を強調しています。この市場は、日本の消費者のウェアラブル技術に対する需要の高まりを活かせようと、各社が競い合う、国内企業とグローバル企業が混在する市場です。この市場の競争動向を理解するには、ブランド忠誠度、製品イノベーション、価格戦略、マーケティングアプローチなど、市場シェアの決定と消費者決定に影響を与える要因を分析する必要があります。

Garminは、フィットネス追跡とGPS技術における強みを活かし、日本スマートウォッチ市場で注目すべき存在を確立しています。同社は、スマートウォッチに精度と信頼性を重視する健康志向の消費者やアウトドア愛好家にアピールする製品を提供し、成功を収めています。ガーミンの製品ラインナップには、ランニング、サイクリング、ハイキング、水泳など、さまざまなアクティビティに対応した製品が揃っており、アクティブなライフスタイルを送る多くの日本の消費者に支持されています。耐久性と先進的な機能で定評のあるこのブランドは、顧客からの信頼も厚く、競争が激化する市場での地位をさらに固めています。さらに、ガーミンは、日本の消費者の独特な嗜好や習慣に合わせたローカライズされたマーケティング戦略に投資し、製品の受容において明確な優位性を確立しています。

日本のスマートウォッチ市場で有力なプレーヤーであるソニーは、伝統的な時計製造と先進技術を融合した多様な製品ラインナップを誇っています。同社の主要製品には、心拍数モニタリング、ナビゲーション、音楽保存などの機能を統合し、ライフスタイル志向とフィットネス志向の両方の消費者に対応したさまざまなスマートウォッチがあります。ソニーの強みは、ブランド認知度、革新的なデザイン、および他のソニー製品との統合により、消費者にとってシームレスなエコシステムを構築していることです。同社は、継続的な技術開発と消費者からのフィードバックを通じて、製品ラインナップの強化に戦略的に取り組んでいます。この取り組みにより、ソニーは単なる競合企業ではなく、日本市場に最先端のスマートウォッチ技術を導入するパイオニアとしての地位を確立しています。また、提携やパートナーシップの締結により、市場での地位をさらに強化し、日本の消費者が求める品質と顧客満足度に重点を置きながら、機能の拡充を図っています。

日本スマートウォッチ市場における主要企業には以下の企業が挙げられます:

- Garmin

- Sony

- Apple

- Fossil Group

- Huawei

- Withings

- Asus

- Realme

- TicWatch

- Oppo

- Casio

- Xiaomi

- Amazfit

- Fitbit

- Samsung Electronics

日本のスマートウォッチ業界の動向

日本のスマートウォッチ市場は、最近大きな発展を遂げています。2023年9月、Garmin は、地域の好みに合わせた先進的な健康追跡機能と接続オプションを搭載した最新のスマートウォッチモデルを日本で発売しました。ソニーも、エンターテインメントとフィットネスの統合に焦点を当てた新ウェアラブルデバイスを発売し、技術に精通した日本の消費者層から注目を集めています。アップルは、医療分野での最近の提携を通じて、Apple Watchの機能性を強化し、多様な健康指標のモニタリングに対応することで、市場での強い存在感を維持しています。一方、ファーウェイは、若年層消費者層での市場シェアを大幅に拡大するため、積極的なマーケティング戦略と製品展開を展開しています。ここ数ヶ月、Fossil Group、Xiaomi、Samsung Electronics などの大手企業による注目すべき合併や買収は報告されておらず、市場環境は比較的安定している。日本のスマートウォッチ市場の全体的な市場評価は、心拍数のモニタリングやフィットネス追跡を強調した製品の発売に代表される、健康重視の機能に対する消費者の需要の高まりにより、成長を続けています。この傾向は、各ブランドの製品革新に影響を与え続け、日本のウェアラブル技術分野における競争状況を形成しています。

日本スマートウォッチ市場セグメンテーションインサイト

スマートウォッチ市場性別動向

-

- 男性

-

- 女性

-

- ユニセックス

スマートウォッチ市場ディスプレイ動向

-

- アナログ

-

- デジタル

-

- アナログ・デジタル

スマートウォッチ市場ディスプレイタイプ動向

-

- LCD

-

- LED

-

- AMOLED

-

- OLED

スマートウォッチ市場オペレーティングシステム動向

-

- iOS

-

- Android

-

- Tizen

-

- FreeRTOS

-

- その他

スマートウォッチ市場 アプリケーション動向

-

- 個人アシスタント

-

- ウェルネス

-

- ヘルスケア

-

- スポーツ

-

- その他

目次

1. エグゼクティブサマリー

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競合の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本スマートウォッチ市場、性別別(USD億ドル)

6.1. 男性

6.2. 女性

6.3. ユニセックス

7. 日本スマートウォッチ市場、ディスプレイ別(USD 億ドル)

7.1. アナログ

7.2. デジタル

7.3. アナログ・デジタル

8. 日本スマートウォッチ市場、ディスプレイタイプ別(USD 億ドル)

8.1. LCD

8.2. LED

8.3. AMOLED

8.4. OLED

9. 日本のスマートウォッチ市場、オペレーティングシステム別(USD 億ドル)

9.1. iOS

9.2. Android

9.3. Tizen

9.4. FreeRTOS

9.5. その他

10. 日本のスマートウォッチ市場、用途別(10億米ドル

10.1. パーソナルアシスタント

10.2. ウェルネス

10.3. ヘルスケア

10.4. スポーツ

10.5. その他

11. 競合状況

11.1. 概要

11.2. 競争分析

11.3. 市場シェア分析

11.4. スマートウォッチ市場における主な成長戦略

11.5. 競争力ベンチマーク

11.6. スマートウォッチ市場における開発件数における主要企業

11.7. 主な開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務指標

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費。2023

12. 企業プロファイル

12.1. Garmin

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主要な動向

12.1.4. SWOT分析

12.1.5. 主要な戦略

12.2. Sony

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主要な動向

12.2.4. SWOT分析

12.2.5. 主要な戦略

12.3. Apple

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主要な動向

12.3.4. SWOT分析

12.3.5. 主要な戦略

12.4. フォッシル・グループ

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主要な動向

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. Huawei

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主要な動向

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ウィジングス

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主要な動向

12.6.4. SWOT分析

12.6.5. 主要な戦略

12.7. アスース

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主要な動向

12.7.4. SWOT分析

12.7.5. 主要な戦略

12.8. Realme

12.8.1. 財務概要

12.8.2. 提供製品

12.8.3. 主要な動向

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. TicWatch

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主要な動向

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. Oppo

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主要な動向

12.10.4. SWOT分析

12.10.5. 主要な戦略

12.11. Casio

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主要な動向

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. Xiaomi

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主要な動向

12.12.4. SWOT分析

12.12.5. 主要な戦略

12.13. アマズフィット

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主要な動向

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. Fitbit

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主要な動向

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. サムスン電子

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主要な動向

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本スマートウォッチ市場規模推計と予測(性別別、2019-2035年、USD億ドル)

表3. 日本スマートウォッチ市場規模推計と予測(ディスプレイ別、2019-2035年)(USD億ドル)

表4. 日本スマートウォッチ市場規模推計と予測(ディスプレイタイプ別、2019-2035年) (米ドル億ドル)

表5. 日本のスマートウォッチ市場規模推計と予測、OS別、2019-2035年(米ドル億ドル)

表6. 日本のスマートウォッチ市場規模推計と予測(アプリケーション別)、2019-2035年(USD億ドル)

表7. 製品発売/製品開発/承認

表8. 買収/提携

図表一覧

図1. 市場概要

図2. 日本スマートウォッチ市場分析(性別別)

図3. 日本スマートウォッチ市場分析(ディスプレイタイプ別)

図4. 日本スマートウォッチ市場分析(ディスプレイタイプ別)

図5. 日本スマートウォッチ市場分析(オペレーティングシステム別)

図6. 日本スマートウォッチ市場分析(アプリケーション別)

図7. スマートウォッチ市場における主要な購入基準

図8. MRFRの調査プロセス

図9. スマートウォッチ市場のDRO分析

図10. スマートウォッチ市場におけるドライバーの影響分析

図11. 制約要因の影響分析:スマートウォッチ市場

図12. 供給/バリューチェーン:スマートウォッチ市場

図13. スマートウォッチ市場、性別別、2025年(%シェア)

図14. スマートウォッチ市場、性別別、2019年から2035年(USD億ドル)

図15. スマートウォッチ市場、ディスプレイ別、2025年(%シェア)

図16. スマートウォッチ市場、ディスプレイ別、2019年から2035年(USD億ドル)

図17. スマートウォッチ市場、ディスプレイタイプ別、2025年(%シェア)

図18. スマートウォッチ市場、ディスプレイタイプ別、2019年から2035年(USD億ドル)

図19. スマートウォッチ市場、オペレーティングシステム別、2025年(%シェア)

図20. スマートウォッチ市場、OS別、2019年から2035年(USD億ドル)

図21. スマートウォッチ市場、アプリケーション別、2025年(%シェア)

図22. スマートウォッチ市場、アプリケーション別、2019年から2035年(USD億ドル)

図23. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖