❖本調査資料に関するお問い合わせはこちら❖

日本ビデオ監視市場の概要:

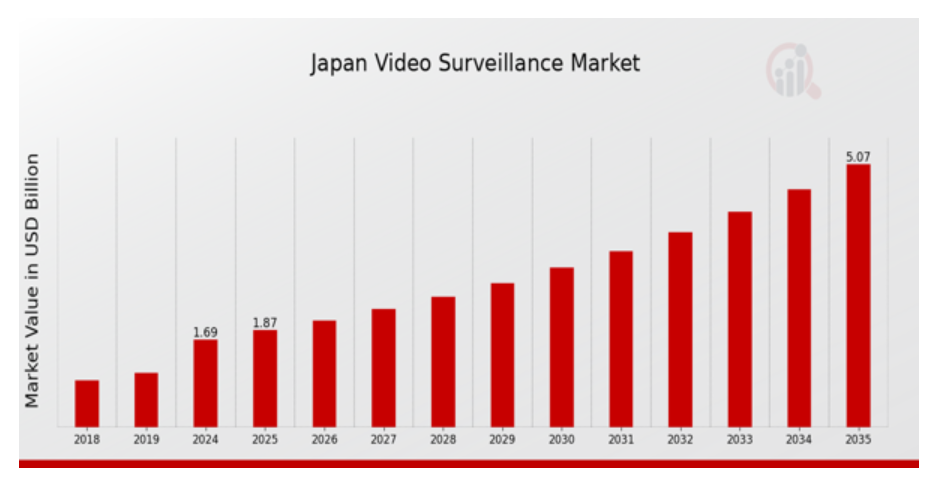

2023年の日本ビデオ監視市場規模は16億ドルと推計されています。日本ビデオ監視市場は、2024年の16.9億ドルから2035年までに50.8億ドルに成長すると予測されています。日本のビデオ監視市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約10.503%と予測されています。

日本のビデオ監視市場の主な動向

日本のビデオ監視市場は、さまざまな要因により大きな市場動向に見舞われています。主な市場推進要因のひとつは、日本における企業や住民のセキュリティに対する関心の高まりです。都市部における犯罪や安全に関する注目すべき事件が相次ぐ中、先進型のビデオ監視システムの需要が高まっています。さらに、日本では東京オリンピック・パラリンピックなどのイベントに向けたインフラ整備プロジェクトが拡大しています。この都市開発の加速は、公共の安全を確保するための監視技術への投資を促進しています。日本ビデオ監視市場における主要な機会は、監視システムへの人工知能(AI)と機械学習の統合に大きく依存しています。

これらの技術は、リアルタイム分析、顔認識、予測機能を実現することで、ビデオ監視の機能を強化します。日本におけるスマートシティイニシアチブの採用拡大も、監視システムを他のスマート技術と統合する機会を提供し、都市管理とセキュリティの向上に貢献しています。最近、日本におけるトレンドはクラウドベースの監視ソリューションへの移行を示しています。この移行により、ストレージオプションの改善、動画フィードへのアクセス容易化、リモート監視機能が実現します。さらに、高齢化社会が進む日本では、患者安全とセキュリティの向上を目的とした医療施設における監視システムの導入が重視されています。

また、相互接続されたデバイスにより、一元的に管理できる包括的なセキュリティソリューションが可能になることから、モノのインターネット(IoT)デバイスの普及も市場に影響を与えています。全体として、技術の進歩とセキュリティニーズの進化に伴い、日本のビデオ監視市場は成長が見込まれています。

日本のビデオ監視市場の推進要因

都市部における犯罪率の増加

日本のビデオ監視市場は、主に都市部での犯罪率の増加を背景に拡大しています。公式統計によると、日本における都市部の犯罪(盗難や暴行など)は過去3年間で5.4%増加しており、より良いセキュリティ対策の緊急性が浮き彫りになっています。地方自治体や団体がこの問題に対処するため、特に東京や大阪などの都市部でビデオ監視システムへの投資が増加しています。

パナソニックやキヤノンなどの大手企業も、公共の安全対策を支援する最新の監視技術の必要性を強調しており、市場の需要を後押ししています。この取り組みは、公共の安全を促進する政府プログラムによってさらに後押しされており、大都市のインフラ全体に監視システムの導入が拡大しています。その結果、犯罪の抑止に対するニーズの高まりから、企業や政府機関は先進型のビデオ監視技術を採用するようになり、市場が大幅に成長しています。

ビデオ監視ソリューションの技術進歩

人工知能(AI)やモノのインターネット(IoT)の統合などの技術進歩による、日本のビデオ監視市場業界の進化も、市場成長のもう一つの重要な推進要因です。例えば、総務省によると、AI ベースのビデオ分析の導入は、小売業や公共の安全など、さまざまな分野で近年約 40% 増加しています。この技術統合により、より効果的な監視と対応システムが実現し、ヒクビジョンやソニーなど、伝統的なセキュリティソリューションの限界を突破する企業から多額の投資が寄せられています。

高解像度動画、スマートカメラ、クラウドベースのストレージは、日本の監視業務を変革し、高度な監視ソリューションの需要を後押ししています。

スマートシティイニシアチブの拡大

日本におけるスマートシティの開発推進は、日本のビデオ監視市場の発展に重要な役割を果たしています。日本政府は、スマートシティの構築に多額の資源を投じ、20 以上の実験的サイトを開発しています。この取り組みは、ビデオ監視などの技術を活用して、より安全な都市環境と効率的なインフラ管理を推進することを目的としています。地方自治体も、交通管理や公共の安全における統合監視システムのメリットを認識しており、NEC や日立などの大手企業がこれらの開発に積極的に参加しています。

スマート技術(監視システムを含む)の成功した導入は、都市生活を変革し、全体的なセキュリティを向上させ、大きな市場機会を生み出すと期待されています。

規制遵守と安全基準

日本における地方自治体と中央政府が安全とセキュリティを重視する中、日本ビデオ監視市場業界は厳格な規制遵守と安全基準によって支えられています。東京社会福祉局は、敏感な地域における監視措置の強化を義務付けるガイドラインを発行し、組織が信頼性の高いビデオ監視システムへの投資を促進しています。交通や建設業界などでは、規制遵守の必要性が高まり、非遵守による罰則に直面する企業が増加しています。

富士通やNTTコミュニケーションズなどの企業は、これらの要件を満たすソリューションの開発に積極的に取り組んでおり、最新の基準に準拠した高度なビデオ監視技術の採用を促進し、市場成長を後押ししています。

日本ビデオ監視市場セグメントの洞察:

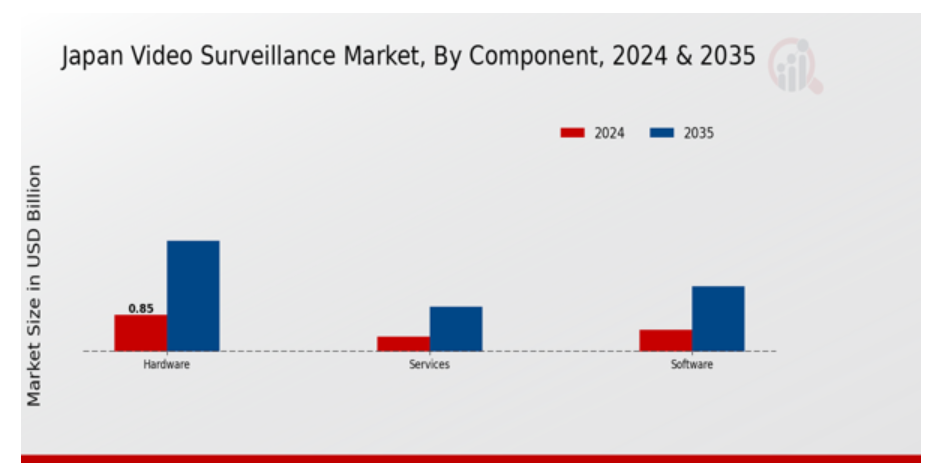

ビデオ監視市場コンポーネントの洞察

日本ビデオ監視市場のコンポーネントセグメントは、業界全体の成長と機能性に重要な役割を果たしています。このセグメントは、大きく 3 つのカテゴリーに分類でき、それぞれがビデオ監視のエコシステムに独自の貢献をしています。ハードウェアに関しては、高解像度カメラ、ビデオエンコーダー、先進型ストレージソリューションなどの技術進歩が、監視システムの品質と信頼性の向上に不可欠です。スマートハードウェアデバイスの採用拡大は、住宅、商業、政府機関など、さまざまな分野におけるセキュリティソリューションの需要の高まりと一致しています。

ソフトウェア分野では、ビデオ管理システム、分析ソフトウェア、証拠管理ソリューションなど、ユーザーが監視データを効率的に活用するためのソリューションが提供されています。セキュリティや防犯に対する関心の高まりを受けて、リアルタイムのモニタリングと意思決定プロセスに役立つ洞察に満ちた分析を可能にするソフトウェアの開発が重要になっています。ソフトウェアソリューションに人工知能や機械学習が統合されることで、その重要性はさらに高まり、現代のセキュリティニーズに欠かせない予測分析や先進的な動き検出機能が可能になっています。

サービスは、設置、メンテナンス、監視サービスを含むもので、ビデオ監視システムの全体的な効果を向上させる上で同等に重要です。技術進化の急速なペースに伴い、組織はシステムのシームレスな統合と継続的な機能性を確保するため、専門サービスに依存する傾向が強まっています。サービス面では、企業がビデオ監視ニーズを専門家にアウトソーシングし、コアビジネス活動に集中しつつ運用効率を最大化するマネージドセキュリティサービスの拡大傾向も顕著です。

全体として、コンポーネントセグメントは、各カテゴリーが相互に補完し合うだけでなく、都市化、セキュリティ支出の増加、技術の進歩などの新たなトレンドにも適応しているため、日本のビデオ監視市場を大きく形作っています。これらの分野の継続的な拡大は、日本における生活のさまざまな側面における安全とセキュリティの維持において、このセグメントの重要性がますます高まっていることを示しています。そのため、コンポーネントセグメントは、地域内のビデオ監視ソリューションの需要拡大を活かすことを目指す投資家やステークホルダーにとって、引き続き注目すべき焦点となっています。

ビデオ監視市場 ハードウェアの洞察

日本のビデオ監視市場のハードウェアセグメントは、さまざまな分野におけるセキュリティと監視の強化において極めて重要な役割を果たしています。カメラは、東京や大阪などの都市部における犯罪や安全に対する懸念から、先進的な監視技術の需要の高まりに対応するための重要なコンポーネントです。公共部門と民間部門の両方からの投資が拡大する中、これらのデバイスは、より優れた分析とリアルタイムのデータ処理を実現する人工知能などの機能を組み込み、解像度、接続性、機能面で進化しています。

ストレージシステムも重要な役割を果たしており、カメラから生成される大量の動画データを安全かつ効率的に保管する役割を担っています。動画解析やクラウドベースのストレージソリューションへの移行が加速する中、組織はスケーラブルなデータ保管・取得オプションを求めており、このトレンドが市場を形作っています。さらに、日本の政府がスマートシティ開発を推進する取り組みは、高度な監視ハードウェアの採用を後押ししており、このセグメントが国家安全保障と都市管理における重要性を浮き彫りにしています。

全体として、ハードウェアセグメントは、新興技術と消費者ニーズに対応しながら、日本ビデオ監視市場を牽引する重要な役割を果たしています。

ビデオ監視市場アプリケーションインサイト

日本ビデオ監視市場のアプリケーションセグメントは、地域におけるセキュリティへの重視の高まりを反映し、多様な用途を示しています。この市場は、住宅、商業、防衛、インフラなど、それぞれ異なる目的とニーズを満たす主要なカテゴリーに分類されています。安全と防犯に対する関心の高まりから、住宅用監視システムの需要が急増しており、住宅所有者はセキュリティ統合のためにスマートテクノロジーの採用を進めています。さらに、商業部門では、企業は損失防止、業務監視、顧客サービス体験の向上のためにビデオ監視を活用しており、競争優位性を維持するための重要なツールとなっています。

防衛分野では、国家安全保障の取り組みを強化し、国境や重要施設を脅威から保護するために、先進的な監視システムが採用されており、重要な役割を果たしています。公共の安全が最優先課題となる中、交通システム、重要インフラ、都市環境の監視に焦点を当てたインフラ監視も注目されています。大都市である東京は、安全の向上と都市の課題の管理のために、これらの技術を積極的に活用しています。日本の技術が進歩するにつれて、これらのアプリケーションにビデオ監視システムを統合することの重要性が高まり、市場全体の成長に大きく貢献するでしょう。

日本のビデオ監視市場における主要企業と競合状況:

日本のビデオ監視市場は、技術の進歩とセキュリティ意識の高まりが成長を推進する、ダイナミックで競争の激しい状況にあります。高解像度カメラやスマート監視システムの採用が進む中、この市場はイノベーションのハブとなり、多くの企業が市場シェアの獲得を目指しています。監視システムに人工知能やデータ分析を統合することに重点が置かれており、従来のビデオ監視の機能を新たなレベルに引き上げています。この市場の競争の洞察を形作る主な要因としては、規制環境、消費者の嗜好の変化、都市化の進展などが挙げられ、これらはすべて、企業が自社製品を差別化し、独自の顧客ニーズに応える機会を生み出しています。

富士通は、IT サービスおよびソリューションにおける豊富な専門知識を活用し、日本のビデオ監視市場で確固たる地位を確立しています。同社の強みは、監視システムと先進的なデータ処理およびクラウドサービスを統合する能力にあります。この統合により、企業はセキュリティプロトコルを強化し、運用効率を向上させ、スマートで効率的な監視ソリューションへの高まる需要に対応できます。さらに、富士通の強い現地拠点は、顧客のニーズや規制変更に迅速に対応できるため、競争優位性をさらに強化しています。同社は、ビデオ監視と広範なITシステムを組み合わせたカスタマイズされたソリューションの提供で評価されており、これは日本市場における技術とビジネス目標の整合性へのコミットメントを反映しています。

ソニーは、最先端のカメラ技術と豊富なイメージングソリューションのポートフォリオを武器に、日本ビデオ監視市場で独自の地位を確立しています。高精細な動画品質と低照度性能やインテリジェント解析などの革新的な機能で知られるソニーの製品は、多様なセキュリティアプリケーションに対応しています。また、戦略的パートナーシップや提携も推進し、市場での存在感を強化するとともに、先進的な監視ソリューションの共同開発も進めています。研究開発への継続的な投資により、小売、交通、公共の安全など、さまざまな業界向けの革新的な製品やカスタマイズされたソリューションの開発に注力し、製品ラインナップの拡充を図っています。さらに、M&A により、補完的な技術を自社製品に統合し、日本市場の固有のニーズに合わせた包括的なセキュリティソリューションの提供力をさらに強化しています。

日本ビデオ監視市場における主要企業には以下の企業が挙げられます:

-

Fujitsu

-

Sony

-

Mobotix

-

Axis Communications

-

Toshiba

-

Dahua Technology

-

ADT

-

Honeywell

-

Seiko Instruments

-

Hitachi

-

Panasonic

-

Canon

-

NEC

-

Hikvision

日本のビデオ監視業界の動向

日本のビデオ監視市場は、ソニーやパナソニックなどの大手企業が AI 技術を統合し、スマート分析による監視機能を強化するなど、最近著しい発展を遂げています。富士通は、データセキュリティに対する懸念の高まりに対応し、ビデオ監視システムの保護に重点を置いたサイバーセキュリティ対策に取り組んでいます。成長面では、日本の主要都市における公共の安全および都市のセキュリティソリューションの需要の高まりを背景に、市場は大幅に拡大すると予測されています。

最近のニュースでは、日立が 2023 年 7 月、NEC と提携して、スマートシティの取り組みを強化するための次世代監視技術を開発する計画を発表しました。さらに、2023 年 4 月、キヤノンは、商業用途向けに特別に設計された先進型の監視カメラの新製品ラインを発表し、業界ユーザーから好評を得ています。さらに、2023年3月にプライベート・エクイティ・ファームがMobotixを買収したことで、製品ラインナップの革新を目指し、日本市場での事業拡大の可能性が浮上しています。日本の競合状況は依然として厳しく、Dahua Technology、Axis Communications、Honeywellなどの大手企業が、消費者のニーズの変化に対応するため研究開発に投資し、市場での存在感をさらに強めています。

ビデオ監視市場のセグメント別分析

ビデオ監視市場のコンポーネント別見通し

-

- ハードウェア

-

- ソフトウェア

-

- サービス

ビデオ監視市場 ハードウェア見通し

-

- カメラ

-

- ストレージシステム

ビデオ監視市場 アプリケーション見通し

-

- 住宅

-

- 商業

-

- 防衛

-

- インフラ

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本のビデオ監視市場、コンポーネント別(USD 億ドル)

6.1. ハードウェア

6.2. ソフトウェア

6.3. サービス

7. 日本のビデオ監視市場、ハードウェア別(USD 億ドル)

7.1. カメラ

7.2. ストレージシステム

8. アプリケーション別日本のビデオ監視市場(10億米ドル

8.1. 住宅

8.2. 商業

8.3. 防衛

8.4. インフラ

9. 競合状況

9.1. 概要

9.2. 競争分析

9.3. 市場シェア分析

9.4. ビデオ監視市場における主な成長戦略

9.5. 競争力ベンチマーク

9.6. ビデオ監視市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品発売/サービス展開

9.7.2. 合併・買収

9.7.3. ジョイントベンチャー

9.8. 主要企業の財務指標

9.8.1. 売上高と営業利益

9.8.2. 主要企業の研究開発費。2023

10. 企業プロファイル

10.1. 富士通

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要な戦略

10.2. ソニー

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要な戦略

10.3. Mobotix

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要な戦略

10.4. アクシス・コミュニケーションズ

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. Toshiba

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要戦略

10.6. Dahua Technology

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要な戦略

10.7. ADT

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要な戦略

10.8. Honeywell

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要戦略

10.9. セイコ・インストルメンツ

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要戦略

10.10. 日立

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要な戦略

10.11. パナソニック

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要な戦略

10.12. キヤノン

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. NEC

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. Hikvision

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本のビデオ監視市場規模推計と予測(コンポーネント別、2019-2035年(USD億ドル)

表3. 日本のビデオ監視市場規模推計と予測(ハードウェア別、2019-2035年)(USD億ドル)

表4. 日本のビデオ監視市場規模推計と予測(用途別、2019-2035年)(USD億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本のビデオ監視市場分析(コンポーネント別)

図3. 日本のビデオ監視市場分析(ハードウェア別)

図4. 日本のビデオ監視市場分析(用途別)

図5. ビデオ監視市場における主要な購入基準

図6. MRFRの研究プロセス

図7. ビデオ監視市場におけるDRO分析

図8. ビデオ監視市場におけるドライバーの影響分析

図9. 制約要因の影響分析:ビデオ監視市場

図10. 供給/バリューチェーン:ビデオ監視市場

図11. ビデオ監視市場、コンポーネント別、2025年(%シェア)

図12. ビデオ監視市場、コンポーネント別、2019年から2035年(USD億ドル)

図13. ビデオ監視市場、ハードウェア別、2025年(%シェア)

図14. ビデオ監視市場、ハードウェア別、2019年から2035年(USD億ドル)

図15. ビデオ監視市場、アプリケーション別、2025年(%シェア)

図16. ビデオ監視市場、用途別、2019年から2035年(USD億ドル)

図17. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖