❖本調査資料に関するお問い合わせはこちら❖

日本セラミックアドディティブ製造市場の概要

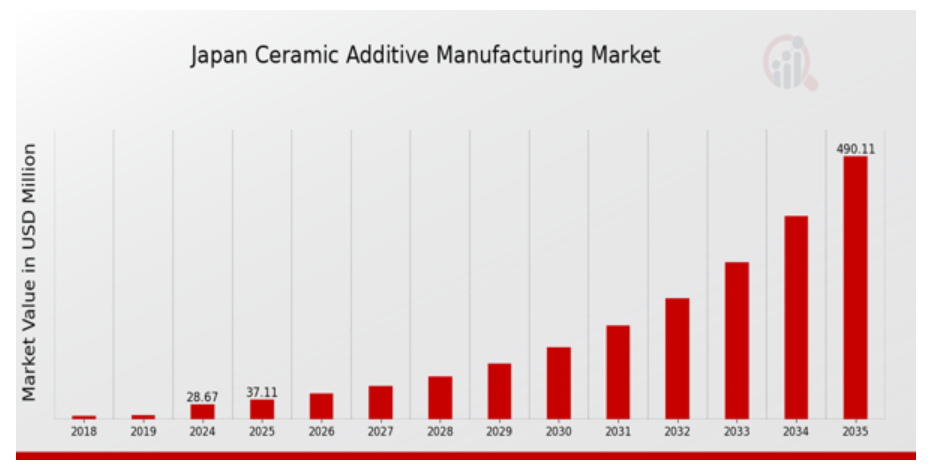

MRFRの分析によると、2023年の日本セラミックアドディティブ製造市場規模は23.39億ドルと推計されました。日本セラミックアドディティブ製造市場は、2024年の28.67億ドルから2035年までに490.15億ドルに成長すると予測されています。日本セラミックアドディティブ製造市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約29.443%と予測されています。

日本セラミックアディティブ製造市場の主要な動向

日本セラミックアディティブ製造市場における主要な動向は、主に同国の技術革新と技術開発への重点的な取り組みによって牽引されています。効率性と持続可能性への追求が、アディティブ製造技術への関心を高めています。主要な市場ドライバーには、医療、自動車、航空宇宙など、日本が強力な製造基盤を有する業界におけるカスタマイズ需要の増加が挙げられます。市場拡大は、3Dプリント技術促進を目的とした政府の支援プロジェクトや資金提供にも大きく影響されています。日本のセラミックアドディティブ製造業界における今後の機会には、持続可能な材料の開発や製造プロセスの改善が挙げられます。

日本の企業は、廃棄物とエネルギー使用の削減を目指す中で、生産プロセスに環境配慮型手法を組み込むことにますます注目しています。さらに、大学、研究機関、企業間の連携は、新たな製品や応用技術を生み出す創造性を刺激しています。最近の日本におけるトレンドでは、デジタルライトプロセッシングやバインダージェットなど、より複雑なセラミック3D印刷技術への移行が進んでいます。これらの技術は、日本の産業で求められる高い要件を満たすために不可欠であり、セラミック製品の精度と品質を向上させています。

人工知能(AI)と機械学習の活用により、製造プロセスの効率化とコスト削減を最大化する傾向も強まっています。セラミックにおける伝統的なデザインと現代的なアイデアの融合も目立ち、新たな製品ラインの展開が期待されています。革新的な技術と持続可能な実践へのコミットメントが、日本セラミックアドディティブ製造市場を急速に推進しています。

日本セラミックアドディティブ製造市場ドライバー

高付加価値製造アプリケーションの増加

日本では、航空宇宙、自動車、エレクトロニクスなどの分野を中心に、ハイテク製造用途が大幅に増加しています。経済産業省は、積層造形技術を含む先進的なプロセスを統合することで、製造技術の強化を目指すことを発表しています。この取り組みは、民間企業と積極的に連携してセラミック積層造形技術の開発・強化に取り組んでいる宇宙航空研究開発機構(JAXA)など、さまざまな確立された組織によって支援されています。

日本の製造業の国際競争力向上に伴い、生産における精度と革新的な材料の需要が高まり、日本セラミックアドディティブ製造市場産業への投資が促進されています。この市場は、今後数年間で著しい成長が見込まれています。

政府のアドディティブ製造支援

日本政府は、各種のインセンティブと資金支援プログラムを通じてアドディティブ製造技術を積極的に推進しています。政策の枠組みはイノベーション駆動型イニシアチブに焦点を当て、日本をハイテク製造のグローバルリーダーとして確立することを目指しています。2021 年、政府は、日本のセラミック積層造形市場に多大な恩恵をもたらすと期待される、積層造形分野の研究開発(R&D)イニシアチブを支援するために 5 億米ドル以上を割り当てました。

日本貿易振興機構(ジェトロ)などの組織は、この支援を促進する上で重要な役割を果たしており、国内メーカーが事業に最先端技術を採用するのを支援しています。

カスタム部品や複雑な部品に対する需要の高まり

日本では、医療、自動車、エレクトロニクスをはじめとするさまざまな業界で、カスタマイズされた複雑なセラミック部品に対する需要が高まっています。日本セラミックス協会によると、小型化およびカスタマイズ化の傾向により、過去 3 年間で先進型セラミック製品の需要は 25% 増加しています。日本のメーカーは、従来の方法では実現できなかった複雑な設計を可能にするセラミック積層造形技術を取り入れることで、こうした傾向に対応しています。

この変化は、研究機関と企業の連携を通じて、インプラントや精密部品などの分野でセラミック材料の先端応用が実現していることからも明らかです。

持続可能性と環境配慮型製造

持続可能性は、日本セラミックアディティブ製造市場における重要な推進要因です。産業が環境への影響を軽減する取り組みを進める中、日本政府は2030年までに2013年比で温室効果ガス排出量を46%削減する目標を掲げ、循環型経済への移行を推進しています。これにより、廃棄物とエネルギー消費を最小限に抑える持続可能な製造方法を提供するアディティブ製造の採用が促進されています。

日本経済団体連合会や日本公害協会などの主要な団体は、製造におけるエコフレンドリーな実践を積極的に推進しています。製造における持続可能性の認識の高まりは、今後、日本セラミックアドディティブ製造市場業界を後押しすると予想されます。

日本のセラミック積層造形市場セグメントの洞察

セラミック積層造形市場 セラミックの種類に関する洞察

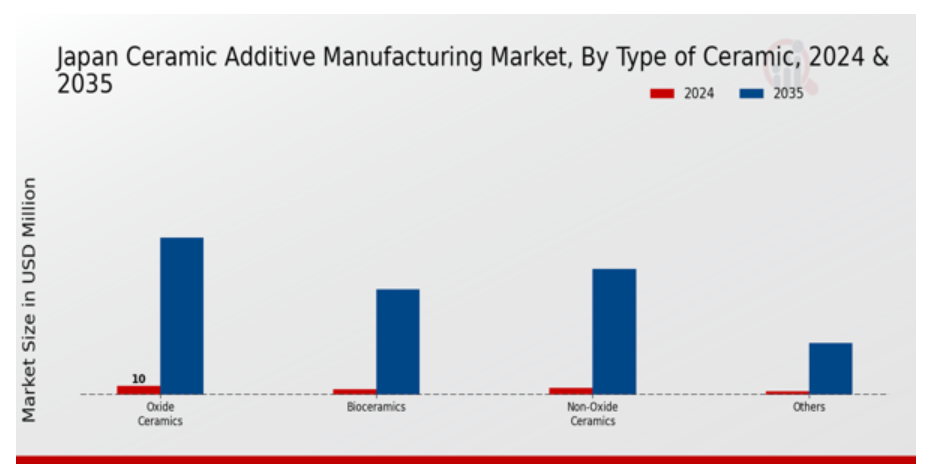

日本のセラミック積層造形市場は、主に材料と技術の進歩を原動力として、堅調な成長軌道をたどる重要なセグメントです。この市場では、酸化セラミック、非酸化セラミック、バイオセラミック、その他など、さまざまなカテゴリーを含むセラミックの種類が重要な役割を果たしています。酸化セラミックスは、優れた熱的・化学的安定性により、電子機器や航空宇宙産業における応用において不可欠な役割を果たしています。その優位性は、過酷な環境下でも耐えられる高性能部品の継続的な需要に起因しています。

非酸化セラミックスは、機械的強度で知られ、エンジニアリング応用において広く採用されており、製品の耐久性と寿命の向上に大きく貢献しています。バイオセラミックスは、生体適合性および骨成長促進能力により、インプラントや歯科用途をはじめとする医療分野において特にニッチ市場を見出しています。この分野は、医療技術の進歩に伴い、日本の医療機器業界から大きな関心を集めています。その他のセラミックも、自動車や通信などさまざまな業界におけるイノベーションを支え、用途の多様化に貢献しています。

全体として、日本のセラミック積層造形市場におけるセラミックの種類セグメントは、高性能材料の需要の増加、製造技術の革新、持続可能で環境に優しい生産プロセスの重要性の高まりなど、成長を推進する要因のダイナミックな相互作用を反映しています。この市場は、日本の強力な製造基盤と研究開発への注力によりさらに支えられており、新しいセラミック複合材料や用途の探求が引き続き促進され、競合状況の激化が進んでいます。

技術導入に対する規制支援や技術提供者間の協業の拡大といった要因も、成長の可能性を浮き彫りにし、市場の全体的な拡大に寄与しています。

セラミックアドディティブ製造市場のプロセス洞察

日本のセラミックアドディティブ製造市場のプロセスセグメントは、材料を革新的な製品へ生産的に変換するための多様な技術を含みます。その中でも、ペレット材料押出成形は、航空宇宙や医療業界におけるカスタムセラミック部品の需要増加に対応するため、複雑な幾何形状や高度に精巧な部品の開発を効果的に支援する主要な方法です。フィラメント材料押出成形は、汎用性と効率性に優れ、迅速なプロトタイピングや小ロット生産に最適で、製造メーカーの生産柔軟性へのニーズに対応しています。

粉末法は、高精度な成形と材料特性の向上を実現し、最終製品の機械的強度と信頼性を確保する重要な役割を果たしています。一方、分散技術は、積層造形プロセスに必要な均質な混合物を実現するために不可欠であり、最終的には印刷品質と特性の均一性を向上させます。これらの多様なプロセスは、日本のセラミック積層造形市場全体の展望に欠かせないものであり、材料科学の進歩とさまざまな分野における多様な用途に貢献し、最終的には日本の製造エコシステムにおける需要の高まりに応えることを目指しています。

セラミック積層造形市場 用途別業界動向

日本のセラミック積層造形市場は、さまざまな分野における先進的な製造技術の需要の高まりを背景に、用途別業界において大きな成長を遂げています。自動車業界では、性能と燃費効率を向上させる軽量で耐久性に優れた部品にセラミック積層造形が活用されています。家電製品では、小型化の傾向が強まっており、セラミックは機能面と美観の両面で優位性を発揮しています。医療分野では、患者個別化ソリューションの機会を反映し、カスタムメイドのインプラントやデバイスが活用されています。

建設業界では、構造強度を向上させる耐久性のある高性能材料が応用されています。航空宇宙・防衛産業では、過酷な環境下で安全性と信頼性を確保するため、セラミック技術が重要な部品に採用されています。同様に、石油・ガス業界では過酷な環境への耐性が評価され、エネルギー・電力分野では効率性と寿命の向上にセラミックが活用されています。半導体市場は、先進型電子機器の製造に欠かせないセラミックの電気的特性から恩恵を受けています。

全体として、これらの多様な用途は、組織がプロセスや製品の最適化を図る中、日本のさまざまな業界における技術進歩を推進する上で、セラミックの重要性と汎用性を強調しています。

日本のセラミック積層造形市場 主要企業と競合状況

日本のセラミック積層造形市場は、技術の進歩と、航空宇宙、自動車、医療などさまざまな業界におけるカスタマイズ製品の需要の増加を背景に、大幅な成長を遂げています。競合状況は、顧客の進化するニーズに応えるため、製品・サービスの革新を継続的に行うグローバル企業や地域企業が存在することが特徴です。各社は、競争優位性を確保するため、生産能力の強化、材料品質の向上、設計プロセスの最適化に注力しています。市場の動向は、技術進歩、規制の枠組み、業界関係者間の連携などの要因によって形作られており、これらの要因は、このニッチ市場における企業の戦略的ポジショニングにおいて重要な役割を果たしています。

Materialise は、3D プリンティングにおける豊富な経験と革新的なソフトウェアソリューションを活かし、日本のセラミック積層造形市場で注目すべき存在となっています。同社は、ソフトウェア開発における強力な能力と、積層造形プロセス全体を通じて顧客に包括的なサポートを提供する能力で知られています。Materialise の強みは、複雑なセラミック部品を高い精度と性能で生産することを可能にする、先進的な設計およびエンジニアリングツールにあります。さらに、同社は研究開発への取り組みを重視し、業界の技術進歩の最前線に立ち続けることを目指しています。このイノベーションへの注力により、Materialise は現地のメーカーと強固な関係を築き、日本市場での存在感と影響力を高めています。

日本のセラミック積層造形市場における有力企業である ExOne は、高品質のセラミック部品の製造を可能にする最先端のバインダージェット技術で知られています。同社は、プロトタイプ用セラミック、最終部品、カスタマイズソリューションなど、さまざまな業界の特定の要件に合わせた幅広い製品とサービスを提供しています。ExOne は、戦略的なパートナーシップや地元企業との提携を通じて、強固な市場での存在感を確立し、競合状況を強化しています。その強みは、包括的な技術サポート、効率的な生産プロセス、品質管理への強いこだわりにあります。さらに、ExOneは合併・買収を通じて日本市場での能力とリーチを拡大し、競合他社に対して効果的にポジションを確立してきました。このリソースの統合により、同社はサービス提供を強化し、日本市場における全体的な市場戦略を強化し、今後の成長のための堅固な基盤を築いています。

日本セラミックアドディティブ製造市場における主要企業には以下の企業が挙げられます:

- Materialise

- ExOne

- Ceramic 3D

- Nano Dimension

- 3D Systems

- ShinEtsu Chemical

- Komatsu

- Matsuura

- Dai Nippon Printhub

- Nikon

- Toshiba

- Stratasys

- HP

- Mitsubishi Materials

- Hoganas

日本のセラミック積層造形市場業界動向

日本のセラミック積層造形市場は、Materialise、ExOne、信越化学工業などの企業の参入により、大きな進歩と関心を集めています。2023年8月、経済産業省は、複数の分野におけるイノベーションを支援する5カ年技術戦略の一環として、特にセラミック分野における積層造形の成長の可能性を強調しました。

さらに、2023年9月、3D Systems は、日本政府の製造業の持続可能性推進政策に合わせて、セラミック印刷能力の強化のために日本における研究開発投資を増額すると発表しました。2023年7月、大日本プリンスとニコンは、デジタル印刷と光学の各分野における強みを活かして、セラミック積層造形技術の進歩を目的とした提携関係を結んだと報じられています。

また、近年、市場は評価額の上昇を経験しており、東芝やコマツなど企業が製造プロセスを補完する新技術に多額の投資を行っています。この傾向は、国内およびグローバル市場における需要の増加に対応するため、市場全体にポジティブな影響を与えると予測されています。主要な業界プレイヤーは、生産効率の向上と材料コストの削減に焦点を当て、現地およびグローバル市場での需要に対応するため、積極的に協業を進めています。

セラミックアドディティブ製造市場 セグメンテーションインサイト

セラミックアドディティブ製造市場 セラミックの種類別見通し

-

- 酸化物セラミック

-

- 非酸化物セラミック

-

- バイオセラミック

-

- その他

セラミックアドディティブ製造市場プロセス展望

-

- ペレット材料押出

-

- フィラメント材料押出

-

- 粉末

-

- 分散

セラミックアドディティブ製造市場最終用途産業展望

-

- 自動車

-

- 消費者電子機器

-

- 医療

-

- 建設

-

- 航空宇宙・防衛

-

- 石油・ガス

-

- エネルギー・電力

-

- 半導体

-

- その他

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

市場動向

概要

ドライバー

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本セラミックアドディティブ製造市場、セラミックの種類別(百万ドル)

酸化セラミックス

非酸化セラミックス

バイオセラミックス

その他

日本セラミックアドディティブ製造市場、プロセス別(百万ドル)

ペレット材料押出成形

フィラメント材料押出成形

粉末

分散

日本セラミックアドディティブ製造市場、最終用途産業別(百万ドル)

自動車

家電

ヘルスケア

建設

航空宇宙・防衛

石油・ガス

エネルギー・電力

半導体

その他

競合状況

概要

競合分析

市場シェア分析

セラミック積層造形市場における主な成長戦略

競合ベンチマーク

セラミック添加剤製造市場における開発件数による主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併および買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費。2023年

企業プロファイル

Materialise

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

ExOne

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

Ceramic 3D

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Nano Dimension

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

3D Systems

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

信越化学

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

コマツ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

マツウラ

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

大日本プリンス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ニコン

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

東芝

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

ストラタシス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

HP

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

三菱マテリアル

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ホガナス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本セラミックアドディティブ製造市場規模推計と予測、セラミックの種類別、2019-2035年(USD億ドル)

日本セラミックアドディティブ製造市場規模推計と予測、プロセス別、2019-2035年(USD億ドル)

日本セラミックアドディティブ製造市場規模推計と予測(用途産業別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本セラミックアドディティブ製造市場分析:セラミックの種類別

日本セラミックアドディティブ製造市場分析:プロセス別

日本セラミックアドディティブ製造市場分析:最終用途産業別

セラミック添加物製造市場の主要な購入基準

MRFRの調査プロセス

セラミック添加物製造市場のDRO分析

セラミック添加物製造市場のドライバー影響分析

制約要因の影響分析:セラミック添加物製造市場

サプライ/バリューチェーン:セラミック添加物製造市場

セラミック添加物製造市場、セラミックの種類別、2025年(%シェア)

セラミック添加剤製造市場、セラミックの種類別、2019年から2035年(USD億ドル)

セラミック添加剤製造市場、プロセス別、2025年(%シェア)

セラミックアドディティブ製造市場、プロセス別、2019年から2035年(USD億ドル)

セラミックアドディティブ製造市場、最終用途産業別、2025年(%シェア)

セラミック添加剤製造市場、用途別産業別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖