❖本調査資料に関するお問い合わせはこちら❖

日本自動車部品市場の概要:

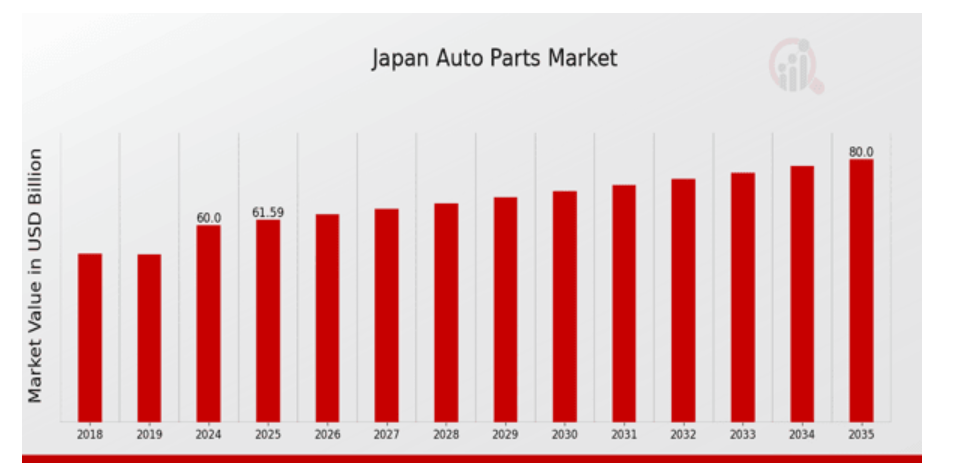

MRFRの分析によると、2023年の日本自動車部品市場規模は52.57億ドルと推計されています。日本自動車部品市場は、2024年の60億ドルから2035年までに80億ドルに成長すると予測されています。日本自動車部品市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約2.65%と予測されています。

日本自動車部品市場の主要動向

日本自動車部品市場は、さまざまな要因により大きな変化を遂げています。主要な市場動向の一つは、車両の電動化が進むことです。政府の規制や消費者の持続可能な選択肢への需要に対応するため、多くのメーカーが電気自動車(EV)に注力しています。日本がEV技術におけるリーダーシップを確立するため、環境省からの研究開発支援が強化されていることから、この傾向はさらに加速すると予想されます。同時に、メーカーが日本政府の省エネ目標の達成に向けて、燃費効率を高める軽量素材への需要が高まっています。

スマートテクノロジーとコネクティビティの拡大は、自動車の機能性を高め、日本の自動車部品市場に新たな機会をもたらしています。自動車部品への IoT デバイスの導入ニーズが高まっており、市場をさらに拡大しています。日本の企業は、革新的な消費者向けに、自動車の性能と安全性を高めるスマート自動車部品の開発を進めています。最近の傾向では、自動車部品メーカーが持続可能性と循環型経済のアプローチを採用する動きが加速しています。多くの企業が生産プロセスにおいて廃棄物削減とリサイクル率向上を目標に掲げており、これは日本の環境保護へのコミットメントと一致しています。

さらに、自動車部品サプライヤーとテクノロジー企業との協業が拡大しています。これは、車両の自動化と安全機能の向上への需要が背景にあります。伝統的な製造と最先端技術の融合は、日本がグローバルな自動車部品市場をリードする独自の立場を浮き彫りにしつつ、現代の課題と消費者ニーズに対応する姿勢を示しています。

日本自動車部品市場ドライバー

電気自動車(EV)の需要増加

持続可能な交通手段への移行は、日本自動車部品市場を大きく牽引しており、特に電気自動車(EV)の需要増加が要因となっています。環境省の報告によると、日本政府は2035年までに新車販売の100%をEVに転換する目標を掲げています。2021年時点で、日本はグローバルEV販売の約15%を占めており、年々増加傾向にあります。

このコミットメントにより、トヨタ自動車株式会社や日産自動車株式会社などの主要自動車メーカーは、EVの電気化シフトに対応するため、革新的なEVモデルと関連自動車部品の開発を強化しています。EV技術に焦点を当てることで、日本自動車部品市場は、バッテリーシステム、電気駆動システム、充電インフラ部品に焦点を当てたサプライチェーンへの適応が進むため、堅調な成長が見込まれています。

先進型製造業に対する政府支援

日本政府は、サイバー空間と物理システムを融合させる「Society 5.0」構想を通じて、先進的な製造技術の普及を積極的に推進しています。経済産業省(METI)の報告によると、この分野への投資額は 2025 年までに 350 億米ドルを超える見通しです。この支援は、製造効率と生産性の向上を促し、日本の自動車部品市場業界に直接的な好影響を与えています。大手自動車部品メーカーである株式会社デンソーなどの企業は、生産能力の効率化と部品品質の向上につながる、自動化およびスマート製造プロセスの技術進歩の恩恵を受けています。

自動車安全規制への注目度の高まり

交通事故の増加に伴い、日本は自動車安全規制を強化しており、日本の自動車部品市場業界にさらに大きな影響を与えると予想されます。日本自動車工業会は、過去 10 年間で交通事故の件数が約 33% 減少したと報告しています。しかし、自動車の安全機能の向上に対する要求は依然として高まっており、先進運転支援システム(ADAS)など、安全とコンプライアンスに関連する自動車部品の技術開発が進んでいます。スバルやホンダなどの大手企業は、ハイテク安全システムの研究に投資し、製品ラインアップを強化することで、市場における必須の安全部品に対する需要を押し上げています。

日本自動車部品市場セグメント分析:

自動車部品市場エンドユーザー分析

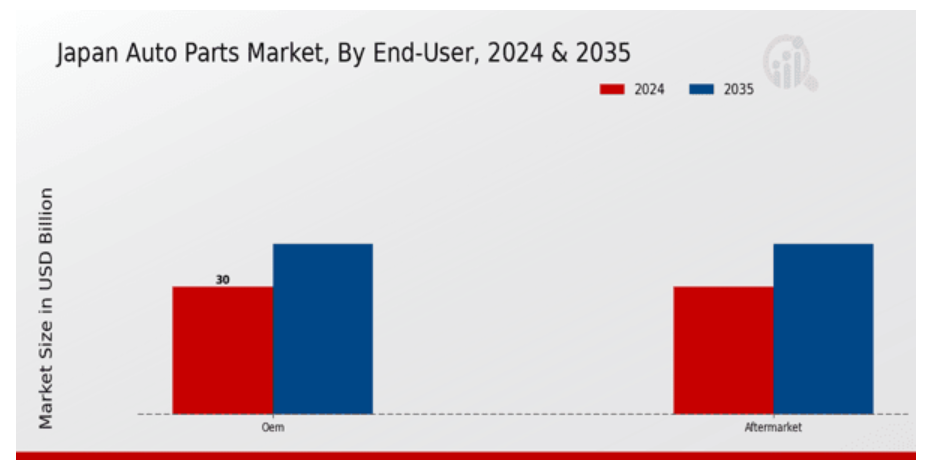

日本自動車部品市場におけるエンドユーザーセグメントは、業界の成長と発展の基盤を確立する上で重要な役割を果たしています。このセグメントには、オリジナル・エクイップメント・メーカー(OEM)とアフターマーケットといった明確なカテゴリーが存在します。OEM セグメントは、自動車メーカーと緊密な連携を取り、厳しい品質基準や仕様を満たす必須部品を供給していることが特徴です。このパートナーシップにより、新車の信頼性の高い性能と安全性が確保され、自動車部品市場全体の需要に大きく貢献しています。日本は自動車産業の卓越性で知られており、OEM 分野は、技術進歩に対応しながら、国内および海外のメーカーにサービスを提供している、極めて重要な分野です。

一方、アフターマーケットセグメントは、車両の初期販売後に修理、交換、アップグレードに利用される多様な自動車部品とアクセサリーを包含しています。日本では、消費者のカスタマイズ志向と車両性能の向上へのニーズを反映し、アフターマーケットは特に注目されています。さらに、車両のメンテナンスと持続可能性への傾向が高まる中、消費者が車両の耐久性と効率性を求めるため、このセグメントは恩恵を受けています。

アフターマーケットは、製品提供の革新を促進し、先進的な技術がアフターマーケット部品に徐々に組み込まれるため、企業にとって収益性の高い機会となっています。両セグメントは、電気自動車や自動運転システムなどの自動車技術の急速な進歩により、課題と機会に直面しています。OEM は、製造工程に新しい技術を組み込むことでこれらの変化に対応しなければならない一方、アフターマーケットは、既存の自動車モデルを強化する互換部品を開発することで、これらのトレンドを活用することができます。

全体として、日本自動車部品市場が拡大を続ける中、エンドユーザーセグメントは自動車メーカーと消費者との強固な関係を築き、自動車業界の進化するニーズに対応することで、この成長を牽引する重要な役割を果たすでしょう。

自動車部品市場 流通チャネルの洞察

日本自動車部品市場は、消費者の嗜好の変化を反映し、流通チャネルセグメントで著しい成長を遂げています。市場は戦略的にオフラインとオンラインの2つのチャネルに分けられ、それぞれが顧客ニーズを満たす上で重要な役割を果たしています。オフライン流通は、日本全国の自動車部品小売店や修理工場との既存の関係を活かし、依然として主要な地位を占めています。このチャネルは、対面での信頼関係と製品の即時入手可能性というメリットを享受しています。

一方、オンラインセグメントは、日本におけるECとデジタル取引の普及を背景に急速に拡大しています。技術に精通した人口層を背景に、オンラインショッピングの利便性が消費者の習慣を変革し、製品ラインナップの拡大とコスト削減の可能性を提供しています。モバイルプラットフォームの普及と物流の強化もこの変化を支えています。要約すると、日本自動車部品市場の流通チャネルセグメントは、伝統的な小売と現代的なオンラインアプローチのバランスの取れたダイナミクスを示し、多様な消費者層に対応しつつ、市場動向に効果的に適応しています。

日本の自動車部品市場の主要企業と競合状況:

日本の自動車部品市場は、強力な自動車製造拠点と進化する消費者の需要に牽引され、激しい競争が繰り広げられています。イノベーション、品質、技術進歩に重点を置き、国内外の企業がこの重要な分野での市場シェア争いを繰り広げています。規制の動向、持続可能性への取り組み、消費者の嗜好の変化など、さまざまな要因が競合状況を形成しています。電気自動車の普及やスマートテクノロジーの台頭といった新興トレンドは、伝統的な自動車部品メーカーに迅速な適応を迫っています。この密集した環境を効果的にナビゲートするため、競争動向の理解はステークホルダーにとって不可欠です。

Mandoは、高品質なブレーキ、サスペンション、ステアリングシステムの開発・製造における専門知識を活かし、日本自動車部品市場で確固たる地位を築いています。研究開発への継続的な投資を重視するMandoは、自動車業界の変動するニーズに対応するため、イノベーションを重視しています。信頼性と安全性に定評のある同社は、大手自動車メーカーと強固な関係を築いていることが大きな強みです。さらに、戦略的な提携やサプライヤー契約により市場での地位を強化し、急速に進化する業界において競争優位性を維持しています。矢崎総業は、現代の自動車に欠かせないワイヤーハーネスや電気部品を専門とする、日本の自動車部品市場におけるもう一つの主要企業です。

同社の市場での存在感は、自動車部品、コネクター、センサーシステムなど、幅広い製品とサービスに支えられています。先進技術と持続可能性への取り組みが、電気自動車およびハイブリッド車向け製品に重点を置いた同社の成長の原動力となっています。同社は、日本国内での能力と事業範囲の拡大を目的とした注目すべき合併や買収を行い、サプライチェーンの強化と製品ラインナップの拡充を図っています。品質とイノベーションにおける評価は、特に日本市場のニーズの変化に対応する中で、ヤザキが自動車業界の重要な貢献者としての地位をさらに固めています。

日本自動車部品市場における主要企業:

Mando

Yazaki

Keihin

JTEKT

Hanon Systems

Tenneco

Sumitomo Electric

Furukawa Electric

Hitachi Astemo

NSK

Calsonic Kansei

Mitsubishi Electric

Denso

Aisin Seiki

Toyota Industries

日本の自動車部品業界の動向

日本の自動車部品業界は、電気自動車の生産への移行や先進運転支援システム(ADAS)の採用が進んでいるなど、現在大きな変化の波に直面しています。デンソーやアイシン精機などの大手企業は、電気自動車用部品の強化のために研究開発に多額の投資を行っています。2023年8月の最新ニュースでは、マンダが国内自動車メーカーとの提携を発表し、革新的な技術を今後の電気自動車に統合することで、効率性と性能を向上させる計画を明らかにしました。

一方、ヤザキは電気自動車の需要拡大に伴い、ワイヤーハーネスシステムの売上高が増加していると報告しました。さらに、ケイヒンは環境対応型自動車部品の需要増加に対応するため、製造能力の拡大計画を明らかにしました。M&A分野では、JTEKTが2023年7月に自動車用センサーを専門とする技術系スタートアップ企業の少数株式を取得し、先進的な技術ソリューションへの取り組みを強化しました。さらに、住友電気工業は、自動車サプライチェーンにおける持続可能な取り組みに注力しており、市場評価の大幅な上昇が見込まれています。こうした動きは、世界的な持続可能なモビリティソリューションへの移行の中で、日本の自動車部品業界が消費者の嗜好の変化や規制の圧力に対応し、力強く適応していることを反映しています。

自動車部品市場セグメンテーションの洞察

自動車部品のエンドユーザー動向

-

-

- OEM

-

-

-

- アフターマーケット

-

自動車部品の流通チャネル動向

-

-

- オフライン

-

-

-

- オンライン

-

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 主要なインタビューと情報収集プロセス

3.4.2. 主要な回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本自動車部品市場(エンドユーザー別)(USD 億ドル)

6.1. OEM

6.2. アフターマーケット

7. 日本自動車部品市場(流通チャネル別)(USD 億ドル)

7.1. オフライン

7.2. オンライン

8. 競合状況

8.1. 概要

8.2. 競合分析

8.3. 市場シェア分析

8.4. 自動車部品市場における主な成長戦略

8.5. 競合ベンチマーク

8.6. 自動車部品市場における開発件数による主要企業

8.7. 主な開発および成長戦略

8.7.1. 新製品の発売/サービスの展開

8.7.2. M&A

8.7.3. 合弁事業

8.8. 主要企業の財務マトリックス

8.8.1. 売上高および営業利益

8.8.2. 主要企業の研究開発費 2023年

9. 企業プロフィール

9.1. マンド

9.1.1. 財務概要

9.1.2. 提供製品

9.1.3. 主な開発動向

9.1.4. SWOT分析

9.1.5. 主要戦略

9.2. ヤザキ

9.2.1. 財務概要

9.2.2. 製品ラインナップ

9.2.3. 主要な動向

9.2.4. SWOT分析

9.2.5. 主要戦略

9.3. ケイヒン

9.3.1. 財務概要

9.3.2. 提供製品

9.3.3. 主要な動向

9.3.4. SWOT分析

9.3.5. 主要な戦略

9.4. JTEKT

9.4.1. 財務概要

9.4.2. 提供製品

9.4.3. 主要な動向

9.4.4. SWOT分析

9.4.5. 主要な戦略

9.5. ハノン・システムズ

9.5.1. 財務概要

9.5.2. 提供製品

9.5.3. 主要な動向

9.5.4. SWOT分析

9.5.5. 主要戦略

9.6. Tenneco

9.6.1. 財務概要

9.6.2. 提供製品

9.6.3. 主要な動向

9.6.4. SWOT分析

9.6.5. 主要戦略

9.7. Sumitomo Electric

9.7.1. 財務概要

9.7.2. 提供製品

9.7.3. 主要な動向

9.7.4. SWOT分析

9.7.5. 主要な戦略

9.8. 古河電気工業

9.8.1. 財務概要

9.8.2. 提供製品

9.8.3. 主要な動向

9.8.4. SWOT分析

9.8.5. 主要な戦略

9.9. 日立アステモ

9.9.1. 財務概要

9.9.2. 提供製品

9.9.3. 主要な動向

9.9.4. SWOT分析

9.9.5. 主要戦略

9.10. NSK

9.10.1. 財務概要

9.10.2. 提供製品

9.10.3. 主要な動向

9.10.4. SWOT分析

9.10.5. 主要戦略

9.11. Calsonic Kansei

9.11.1. 財務概要

9.11.2. 提供製品

9.11.3. 主要な動向

9.11.4. SWOT分析

9.11.5. 主要な戦略

9.12. 三菱電機

9.12.1. 財務概要

9.12.2. 提供製品

9.12.3. 主要な動向

9.12.4. SWOT分析

9.12.5. 主要な戦略

9.13. デンソー

9.13.1. 財務概要

9.13.2. 製品ラインナップ

9.13.3. 主要な動向

9.13.4. SWOT分析

9.13.5. 主要戦略

9.14. アイシン精機

9.14.1. 財務概要

9.14.2. 提供製品

9.14.3. 主要な動向

9.14.4. SWOT分析

9.14.5. 主要戦略

9.15. トヨタ工業

9.15.1. 財務概要

9.15.2. 提供製品

9.15.3. 主要な動向

9.15.4. SWOT分析

9.15.5. 主要な戦略

10. 付録

10.1. 参考文献

10.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本自動車部品市場規模推計と予測(最終用途別、2019-2035年)(USD億ドル)

表3. 日本自動車部品市場規模推計と予測(流通チャネル別、2019-2035年)(USD億ドル)

表4. 製品発売/製品開発/承認

表5. 買収/提携

図表一覧

図1. 市場概要

図2. 日本自動車部品市場分析(最終用途別)

図3. 日本自動車部品市場分析(流通チャネル別)

図4. 自動車部品市場の主要な購入基準

図5. MRFRの調査プロセス

図6. 自動車部品市場のDRO分析

図7. 自動車部品市場におけるドライバーの影響分析

図8. 制約要因の影響分析:自動車部品市場

図9. 供給/バリューチェーン:自動車部品市場

図10. 自動車部品市場、エンドユーザー別、2025年(%シェア)

図11. 自動車部品市場、エンドユーザー別、2019年から2035年(USD億ドル)

図12. 自動車部品市場、流通チャネル別、2025年(%シェア)

図13. 自動車部品市場、流通チャネル別、2019年から2035年(USD億ドル)

図14. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖