❖本調査資料に関するお問い合わせはこちら❖

市場概要

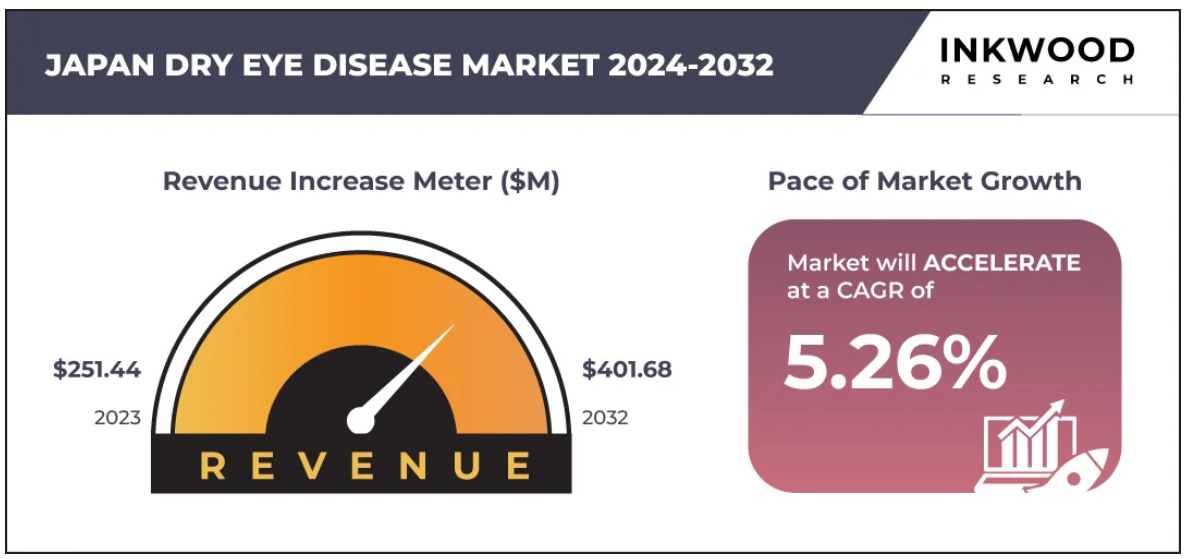

日本のドライアイ疾患市場は、2024年から2032年までの期間において、年平均成長率(CAGR)5.26%で成長すると予測されています。2023年の市場規模は$251.44百万ドルであり、2032年までに$401.68百万ドルの売上高に達すると見込まれています。

ドライアイ疾患とその症状に対する認識の高まりと、治療へのアクセス改善が相まって、日本における市場が大幅に拡大しています。糖尿病や自己免疫疾患など、ドライアイ疾患の既知の要因となる慢性疾患の有病率の増加も、患者数の増加に寄与しています。さらに、2つの横断的・人口ベースの研究が日本におけるドライアイ疾患(DED)の疫学を評価し、その有病率が他の国に比べて高いことを示しました。

日本においてドライアイの治療で最もよく処方される薬剤は、2010年から販売されている3%ジクアフォソル点眼液(Diquas;サンテン製薬株式会社、大阪府)で、これは眼表面の水分と粘液の分泌を直接刺激します。また、2%レバミピド点眼懸濁液 (ムコスタ;大塚製薬株式会社、東京都)です。

さらに、『日本におけるドライアイの医療治療』と題された研究によると、ヒアルロン酸ナトリウム点眼液は、保存料無添加の人工涙液と併用してドライアイの治療に長年使用されてきました。同研究では、日本におけるドライアイ(DED)の経済的負担についても指摘され、患者1人あたりの年間医療費が$323と推計されています。

さらに、DEDによる患者1人あたりの生産性損失は$741から$6,160に及ぶとされ、日本人口全体にわたる世代を超えたこの疾患の重大な経済的影響が浮き彫りになりました。この経済的負担は、有効な治療オプションの必要性を強調し、市場の成長をさらに後押ししています。技術進歩、研究開発の取り組み、政府の取り組み、ドライアイ疾患の有病率の増加などの追加要因も、日本の市場を後押しすると予想されます。その結果、予測期間を通じて、この市場は大幅に成長すると予想されます。

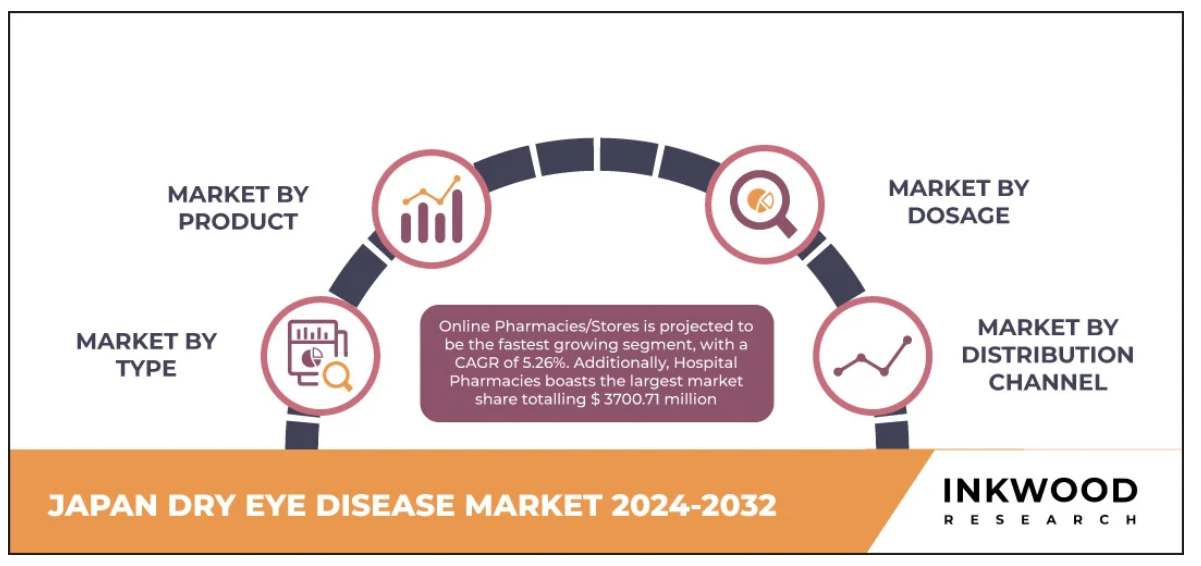

日本のドライアイ疾患市場は、流通チャネル、種類、投与量、製品によって分類されます。投与量セグメントは、点眼薬、眼用溶液、軟膏、ジェル、カプセルおよび錠剤にさらに分類されます。

点眼薬は、ドライアイの管理と治療において最も一般的に使用され、効果的な投与形態です。眼表面に直接作用し、保湿を供給し、自然な涙を模倣することで、刺激、赤み、乾燥などの症状を緩和します。点眼薬は、人工涙液、抗炎症剤、潤滑ジェルなど、ドライアイの重症度に応じて多様な製剤で提供されています。

一部の点眼薬には、保湿効果を高めるヒアルロン酸ナトリウムや、炎症を軽減し涙の分泌を促進するシクロスポリンなどの有効成分が含まれています。刺激を最小限に抑えるため、保存料不使用の製品も用意されており、敏感な目や頻繁な使用が必要な患者に適しています。点眼薬は、市販薬(OTC)として手軽に購入できるほか、専門的な製剤は処方箋で入手可能で、利便性が高く、使用が簡単です。この柔軟性と多様性により、ドライアイ疾患の治療法として不可欠で好まれる方法となり、急性期から慢性期までの管理に適しています。

日本ドライアイ疾患市場における主要企業には、バウシュ・ヘルス・カンパニーズ・インク、大塚製薬株式会社、アラガン・プラクティス(アッヴィに買収)などがあります。

大塚製薬株式会社は、子会社を通じて医薬品、ニュートラシューティカルズ、消費者製品など多様な分野で事業を展開しています。同社は、がん、眼科疾患、感染症、消化器系・呼吸器系疾患、アレルギーなど、幅広い疾患を対象とした医薬品の開発、製造、販売に注力しています。多様な製品ポートフォリオには、機能性食品・飲料、医薬品、市販薬(OTC)、電子機器、精密化学品などが含まれます。

大塚製薬は、本社を東京都千代田区に置き、アジア、ヨーロッパ、北米で製品を販売しています。同社の主要製品の一つである「ムコスタ点眼液」は、涙液膜を安定化させることで、ドライアイ症候群の有効な治療薬として開発されています。

目次

- 調査範囲と方法論

- 調査目的

- 方法論

- 仮定と制限

- 執行要約

- 市場規模と推定

- 市場概要

- 調査範囲

- 危機シナリオ分析

- COVID-19がドライアイ疾患市場に与える影響

- 主要な市場動向

- 長時間の画面曝露はドライアイの症状を引き起こす可能性があります

- アジア系の人々はドライアイ疾患を発症しやすい傾向があります

- 大気汚染は眼疾患の主要な要因の一つです

- COVID-19パンデミックはドライアイ疾患の症例急増を引き起こしました

- 市場動向

- 主要な成長要因

- 年齢層別におけるドライアイの発生率と有病率の増加

- ドライアイ疾患の治療のためのパイプライン製品の発売

- ドライアイ疾患の診断のための新しい診断技術の導入

- 主要な制約

- 治療に伴う副作用のリスク

- 代替療法の可用性

- 専門製品のコストの高さと複雑な償還体制

- 主要な成長要因

- 主要な分析

- 親市場分析

- 主要な市場動向

- ドライアイ疾患の治療における新興の幹細胞療法

- ポーターの5つの力分析

- 買い手の力

- 供給者の力

- 代替品

- 新規参入

- 業界競争

- 成長見通しマッピング

- 日本ドライアイ疾患市場における成長見通しマッピング

- 市場成熟度分析

- 市場集中度分析

- バリューチェーン分析

- 研究開発

- 製造

- 販売代理店

- アフターセールス監視

- 市場タイプ別

- OTC

- 処方薬

- 製品別市場

- 抗炎症薬

- シクロスポリン

- コルチコステロイド

- その他の抗炎症薬

- 人工涙液

- 涙点プラグ

- 分泌促進剤

- その他の製品

- 抗炎症薬

- 投与量別市場

- 目薬

- 目薬液

- 軟膏

- ゲル

- カプセルおよび錠剤

- 流通チャネル別市場

- 病院薬局

- 独立系薬局およびドラッグストア

- オンライン薬局/ストア

- 競合状況

- 主な戦略的展開

- 合併および買収

- 製品発売と開発

- パートナーシップと合意

- 事業拡大と売却

- 企業プロファイル

- アッヴィに買収されたアッヴィ・ファーマシューティカルズ

- 企業概要

- 製品リスト

- 強みと課題

- バウシュ・ヘルス・カンパニーズ・インク

- 会社概要

- 製品一覧

- 強みと課題

- ジョンソン・エンド・ジョンソン

- 会社概要

- 製品一覧

- 強みと課題

- 大塚製薬株式会社

- 会社概要

- 製品一覧

- 強みと課題

- サンテン製薬株式会社

- 会社概要

- 製品一覧

- 強みと課題

- ノバルティスAG

- 会社概要

- 製品一覧

- 強みと課題

- アッヴィに買収されたアッヴィ・ファーマシューティカルズ

- 主な戦略的展開

表の一覧

表1:ドライアイ疾患市場の概要

表2:日本ドライアイ疾患市場の規制枠組み

表3:日本ドライアイ疾患市場(タイプ別、過去年度、2018-2022年)($百万)

表4:日本ドライアイ疾患市場、製品別、予測年、2024-2032年($百万)

表5:日本ドライアイ疾患市場、製品別、過去年次、2018-2022年($百万)

表6:日本ドライアイ疾患市場、製品別、予測期間、2024-2032年($百万)

表7:日本ドライアイ疾患市場、抗炎症薬別、過去期間、2018-2022年 ($百万)

表8:日本ドライアイ疾患市場、抗炎症薬別、予測期間、2024-2032年($百万)

表9:日本ドライアイ疾患市場、投与量別、過去年度、2018-2022年($百万)

表10:日本ドライアイ疾患市場、投与量別、予測年度、2024-2032年($百万)

表11:日本ドライアイ疾患市場、流通チャネル別、過去年度、2018-2022年(百万ドル)

表 12:日本のドライアイ疾患市場、流通チャネル別、予測期間、2024 年~2032 年(単位:百万ドル

表 13:日本のドライアイ疾患市場における主要企業

表14:合併・買収一覧

表15:製品発売・開発一覧

表16:提携・合意一覧

表17:事業拡大・売却一覧

図表一覧

図1:主要市場動向

図2:ポーターの5つの力分析

図3:日本ドライアイ疾患市場における成長見通しマップ

図4:市場成熟度分析

図5:市場集中度分析

図6:バリューチェーン分析

図7:日本ドライアイ疾患市場、成長ポテンシャル、タイプ別、2023年

図8:日本ドライアイ疾患市場、OTC別、2024-2032年($百万)

図9:日本ドライアイ疾患市場、処方形態別、2024-2032年($百万)

図10:日本ドライアイ疾患市場、成長ポテンシャル、製品別、2023年

図11:日本ドライアイ疾患市場、抗炎症薬別、2024-2032年(百万ドル)

図12:日本ドライアイ疾患市場、成長ポテンシャル、抗炎症薬別、2023年(百万ドル)

図13:日本ドライアイ疾患市場、シクロスポリン別、2024-2032年(百万ドル)

図14:日本ドライアイ疾患市場、コルチコステロイド別、2024-2032年(百万ドル)

図15:日本ドライアイ疾患市場、その他の抗炎症薬別、2024-2032年($百万)

図16:日本ドライアイ疾患市場、人工涙液別、2024-2032年($百万)

図17:日本ドライアイ疾患市場、点眼プラグ別、2024-2032年(百万ドル)

図18:日本ドライアイ疾患市場、分泌促進剤別、2024-2032年(百万ドル)

図19:日本ドライアイ疾患市場、その他の製品別、2024-2032年(百万ドル)

図20:日本ドライアイ疾患市場、成長ポテンシャル、投与量別、2023年

図21:日本ドライアイ疾患市場、点眼薬別、2024-2032年(百万ドル)

図22:日本ドライアイ疾患市場、眼用溶液別、2024-2032年(百万ドル)

図23:日本ドライアイ疾患市場、軟膏別、2024-2032年($百万)

図24:日本ドライアイ疾患市場、ジェル別、2024-2032年($百万)

図25:日本ドライアイ疾患市場、カプセル・錠剤別、2024-2032年(百万ドル)

図26:日本ドライアイ疾患市場、成長ポテンシャル、流通チャネル別、2023年

図27:日本ドライアイ疾患市場、病院薬局別、2024-2032年($百万)

図28:日本ドライアイ疾患市場、独立系薬局およびドラッグストア別、2024-2032年 (百万ドル)

図29:日本ドライアイ疾患市場、オンライン薬局/ストア別、2024-2032年(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖