❖本調査資料に関するお問い合わせはこちら❖

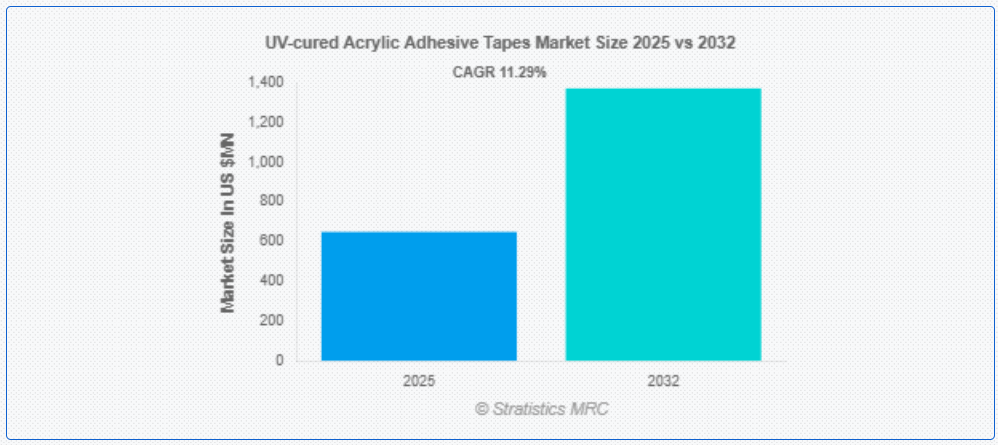

ストラテジックスMRCの調査によると、グローバルなUV硬化型アクリル接着テープ市場は2025年に$648.82百万ドルと推計され、2032年までに$1,371.8百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は11.29%で成長すると見込まれています。UV硬化型アクリル接着テープは、アクリル接着剤を紫外線(UV)光で硬化させた圧敏テープです。この硬化プロセスは性能を向上させ、優れた接着性、耐久性、温度・化学物質・UV放射線に対する耐性を提供します。これらのテープは金属、プラスチック、ガラスなど多様な表面に強力な接着力を発揮し、産業用、自動車用、電子機器用、医療用など幅広い用途に最適です。UV硬化プロセスは、溶剤を使用しない迅速な硬化を実現し、より清潔で環境に優しい製造プロセスに貢献します。高い透明性、強度、長期的な信頼性から、これらのテープは高く評価されています。

市場動向:

要因:

電子機器と医療分野での需要の増加

電子機器の脆弱な部品の組み立てに、これらのテープは最適な選択肢です。強い接着力、耐久性、熱や化学物質への耐性を備えているためです。これらのテープの優れた接着性と生体適合性により、医療業界では診断ツールや傷口被覆材などの製品にますます採用されています。これらの業界の効率性要件は、UV硬化技術により満たされています。UV硬化は、より迅速な加工と環境負荷の低い生産を可能にします。電子機器や医療機器がより精密で小型化進む中、信頼性の高い接着ソリューションの需要が高まっています。メーカーが製品品質と耐久性を向上させるため高性能テープを追求する動きが、市場拡大を後押ししています。

制約:

UV硬化システムの初期設備コストの高さ

UV硬化に必要な高度な設備は、中小企業にとって通常は手の届かないものです。この財政的な負担により、特にコストが課題となる分野でUV硬化技術の採用が制限されています。その結果、多くの企業が設置コストが低い伝統的な接着システムを選択しています。さらに、大規模な資本投資による長い投資回収期間が、イノベーションと成長を妨げています。あらゆることを考慮すると、設備コストの高さが業界への普及を妨げ、市場拡大の足かせとなっている。

機会:

UV-LED硬化技術の進歩

UV-LED硬化技術の進歩により硬化時間が短縮され、生産効率が向上している。さらに、UV-LED硬化はエネルギー消費量が少ないため、経済的にも環境的にもメリットがある。硬化強度の正確な制御により、接着性能と耐久性が向上します。さらに、UV-LEDシステムは熱をほとんど発生しないため、熱に敏感な基材にも使用可能となり、応用範囲が拡大します。これらの利点により、多様な業界でUV硬化型アクリル接着テープの採用が拡大しています。

脅威:

原材料価格の変動

原材料価格の安定維持は製造業者にとって困難であり、利益率の低下と競争力の低下を招きます。生産者および最終ユーザーは、変動するコストにより長期的な計画や予算編成が困難になります。この不確実性は、イノベーションや生産能力拡大への投資を抑制する可能性があります。原材料の安定供給を保証できないサプライヤーによる生産遅延も発生する可能性があります。最終的に、この価格変動は顧客の信頼を損ない、市場拡大を妨げます。

COVID-19の影響

COVID-19パンデミックは、UV硬化型アクリル接着テープ市場に重大な影響を与え、グローバルなサプライチェーンを混乱させ、産業活動を縮小させました。ロックダウンと移動制限は、特に自動車、電子機器、建設業界で生産を遅らせ、プロジェクトのスケジュールを遅らせました。しかし、医療用品や衛生関連製品の需要増加が新たな機会を生み出しました。リモートワークとECの普及も包装用途を支援しました。パンデミック後の回復努力と、信頼性が高く高性能な材料への再注目が、長期的な市場成長を後押しすると予想されます。

予測期間中、片面テープセグメントが最大の市場規模を占めると予想されます

予測期間中、片面テープセグメントが最大の市場シェアを占めると予想されます。これは、自動車、電子機器、医療など多様な業界での広範な用途が要因です。これらのテープは、強力な接着性、耐紫外線性、耐久性を備えているため、接着、シール、表面保護作業に最適です。その使いやすさときれいに剥がせる特性により、作業効率が向上し、需要が拡大しています。UV 硬化型接着剤の技術進歩により、性能と環境への配慮がさらに向上し、より多くの業界から注目されています。その結果、高性能な片面テープの需要が高まり、市場の成長が引き続き推進されています。

電気・電子機器セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、電気・電子機器セグメントは、コンパクトで繊細な電子機器における高性能接着ソリューションの需要増加により、最も高い成長率を記録すると予測されています。これらのテープは、優れた絶縁性、熱安定性、環境ストレス耐性を備えており、スマートフォン、ウェアラブルデバイス、回路基板などに最適です。電子機器の小型化傾向には、UV 硬化テープの主な利点である、体積を増やさずに強力な接着力を発揮する接着剤が求められます。さらに、硬化時間が短いことで製造効率が向上し、大量生産ラインに不可欠です。電子機器の進化に伴い、信頼性の高い先進的な接着技術に対するニーズが、市場の成長をさらに後押ししています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は、大規模な工業化と都市インフラ開発を背景に、最大の市場シェアを占めると予想されます。中国、日本、韓国、インドなどの国々は、電子機器製造、自動車組立、再生可能エネルギー分野に多額の投資を行っており、これらのテープが広く使用されています。市場は、コスト効率の良い生産環境、強い輸出志向、高性能接着材の国内消費増加から恩恵を受けています。環境に優しい製造への移行が進む中、UV 硬化型接着剤は、持続可能な代替品として注目されています。新興経済諸国における意識の高まりと採用拡大が、市場の成長をさらに後押ししています。

CAGR が最も高い地域:

予測期間中、北米地域は、自動車および医療機器産業が同地域に強く根付いていることから、最も高い CAGR を記録すると予想されます。製品性能および規制順守に関する高い基準により、メーカーは先進的な接着剤技術の採用を迫られています。需要は、特に消費者電子機器と電気自動車における小型化と軽量化トレンドによりさらに強化されています。米国とカナダは、研究開発(R&D)と持続可能性イニシアチブへの大規模な投資により、UV硬化プロセスのイノベーションを促進しています。さらに、成熟した製造エコシステムと溶剤フリー接着剤への需要の高まりが、UV硬化アクリルテープの多様な応用分野での普及を後押ししています。

市場の主要企業

UV 硬化型アクリル粘着テープ市場における主要企業には、3M Company, Nitto Denko Corporation, Avery Dennison Corporation, Tesa SE, Scapa Group plc, Lohmann GmbH & Co. KG, LINTEC Corporation, Saint-Gobain Performance Plastics Corporation, Teraoka Seisakusho Co., Ltd., Bostik S.A., Henkel AG & Co. KGaA, H.B. Fuller Company, Denka Company Limited, Biolink Gesellschaft für Verbindungstechnologien GmbH, Collano Adhesives AG, Eurobond Adhesives Limited, Weifang Haibin Chemicalです。

主要な動向:

2025年4月、アベリー・デンニソンは、太陽電池パネルメーカーに他の接着方法に比べて显著な利点を提供する圧力感応型接着剤(PSA)テープを特徴とした新しい太陽電池パネル接着ポートフォリオを導入しました。これらのUV耐性ソリューションは、使用が簡単で、自動化が可能であり、パネル設計の最適化に貢献します。

2024年5月、3Mはネブラスカ州バレーの施設を拡張し、90,000平方フィートの追加スペースを確保しました。この拡張には新たな生産ラインと設備が含まれ、UV硬化型アクリル接着テープを含む製品の生産能力が強化されました。

2023年10月、日東電工は自動車用途向けに特化したUV硬化型アクリルフォームテープを発売しました。この製品は耐久性と耐熱性が向上しており、電気自動車(EV)の部品やその他の自動車部品の接着に最適です。

対象製品:

• 発泡テープ

• 非発泡テープ

• その他の製品

対象材料:

• フィルム

• フォイル

• 紙

• その他

厚さ範囲:

• 薄型接着テープ

• 中厚型接着テープ

• 厚型接着テープ

対象流通チャネル

• オフライン

• オンライン

対象技術

• 従来の UV 硬化型粘着テープ

• 先進型 UV 硬化型粘着テープ

対象用途

• 自動車

• 電気・電子

• 建築・建設

• 航空宇宙

• 医療・ヘルスケア

• 包装・消費財

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 序論

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 応用分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルUV硬化アクリル接着テープ市場(製品別)

5.1 概要

5.2 発泡テープ

5.3 非発泡テープ

5.3.1 熱伝導性テープ

5.3.2 難燃性テープ

5.3.3 汎用テープ

5.3.4 その他の非発泡テープ

5.4 その他の製品

6 グローバルUV硬化型アクリル接着テープ市場、素材別

6.1 概要

6.2 フィルム

6.3 フォイル

6.4 紙

6.5 その他

7 グローバルUV硬化アクリル接着テープ市場、厚さ別

7.1 概要

7.2 薄型接着テープ

7.3 中厚型接着テープ

7.4 厚手接着テープ

8 グローバルUV硬化アクリル接着テープ市場、流通チャネル別

8.1 概要

8.2 オフライン

8.3 オンライン

9 グローバルUV硬化アクリル接着テープ市場、技術別

9.1 はじめに

9.2 従来の UV 硬化型粘着テープ

9.3 先進型 UV 硬化型粘着テープ

10 用途別グローバル UV 硬化型アクリル粘着テープ市場

10.1 はじめに

10.2 自動車

10.3 電気・電子

10.4 建築・建設

10.5 航空宇宙

10.6 医療・ヘルスケア

10.7 包装・消費財

10.8 その他の用途

11 グローバルUV硬化型アクリル接着テープ市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 合意、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 3M Company

13.2 Nitto Denko Corporation

13.3 Avery Dennison Corporation

13.4 Tesa SE

13.5 Scapa Group plc

13.6 ローマン GmbH & Co. KG

13.7 リンテック株式会社

13.8 サンゴバン パフォーマンス プラスチックズ コーポレーション

13.9 テラオカ 製錬所株式会社

13.10 ボスティック S.A.

13.11 ヘンケル AG & Co. KGaA

13.12 H.B. フルラー・カンパニー

13.13 デンカ・カンパニー・リミテッド

13.14 バイオリンク・ゲゼルシャフト・フア・ヴェルクングステクノロジエン・GmbH

13.15 コラノ・アドヘシブズ AG

13.16 ユーロボンド・アドヘシブズ・リミテッド

13.17 ウェイファン・ハイビン・ケミカル

表の一覧

1 グローバルUV硬化型アクリル接着テープ市場動向(地域別)(2024-2032年)($MN)

2 グローバルUV硬化型アクリル接着テープ市場動向(製品別)(2024-2032年)($MN)

3 グローバルUV硬化型アクリル接着テープ市場動向(発泡テープ別)(2024-2032年)($MN)

4 グローバルUV硬化型アクリル接着テープ市場動向(非発泡テープ別)(2024-2032年)($MN)

5 グローバルUV硬化型アクリル接着テープ市場動向(熱伝導性テープ別)(2024-2032年)($MN)

6 グローバルUV硬化型アクリル接着テープ市場動向:難燃性テープ別(2024-2032年)($MN)

7 グローバルUV硬化型アクリル接着テープ市場動向:汎用テープ別(2024-2032年)($MN)

8 グローバルUV硬化型アクリル接着テープ市場動向:その他の非発泡テープ別(2024-2032年)($MN)

9 グローバルUV硬化型アクリル接着テープ市場動向:その他の製品別(2024-2032年)($MN)

10 グローバルUV硬化型アクリル接着テープ市場動向(フィルム別)(2024-2032年)($MN)

11 グローバルUV硬化型アクリル接着テープ市場動向(フォイル別)(2024-2032年)($MN)

12 グローバルUV硬化型アクリル接着テープ市場動向(紙別)(2024-2032年)($MN)

13 グローバルUV硬化型アクリル接着テープ市場動向(その他別)(2024-2032年)($MN)

14 グローバルUV硬化型アクリル接着テープ市場動向(厚さ別)(2024-2032年)($MN)

15 グローバルUV硬化型アクリル接着テープ市場動向(薄型接着テープ別)(2024-2032年)($MN)

16 グローバルUV硬化型アクリル接着テープ市場動向、中厚接着テープ別(2024-2032年)($MN)

17 グローバルUV硬化型アクリル接着テープ市場動向、厚手接着テープ別(2024-2032年)($MN)

18 グローバルUV硬化アクリル接着テープ市場動向(流通チャネル別)(2024-2032年)($MN)

19 グローバルUV硬化アクリル接着テープ市場動向(オフライン別)(2024-2032年)($MN)

20 グローバルUV硬化アクリル接着テープ市場動向:オンライン別(2024-2032年)($MN)

21 グローバルUV硬化アクリル接着テープ市場動向:技術別(2024-2032年)($MN)

22 世界の UV 硬化型アクリル粘着テープ市場の見通し、従来の UV 硬化型粘着テープ別(2024-2032 年)(百万ドル)

23 世界の UV 硬化型アクリル粘着テープ市場の見通し、先進型 UV 硬化型粘着テープ別(2024-2032 年)(百万ドル)

24 グローバルUV硬化アクリル接着テープ市場動向(用途別)(2024-2032年)($MN)

25 グローバルUV硬化アクリル接着テープ市場動向(自動車用)(2024-2032年)($MN)

26 グローバルUV硬化アクリル接着テープ市場動向(電気・電子分野別)(2024-2032年)($MN)

27 グローバルUV硬化アクリル接着テープ市場動向(建設・建築分野別)(2024-2032年)($MN)

28 グローバルUV硬化型アクリル接着テープ市場動向(航空宇宙産業向け)(2024-2032年)($MN)

29 グローバルUV硬化型アクリル接着テープ市場動向(医療・ヘルスケア産業向け)(2024-2032年)($MN)

30 グローバルUV硬化型アクリル接着テープ市場動向:包装・消費財分野(2024-2032年)($MN)

31 グローバルUV硬化型アクリル接着テープ市場動向:その他の用途分野(2024-2032年)($MN)