❖本調査資料に関するお問い合わせはこちら❖

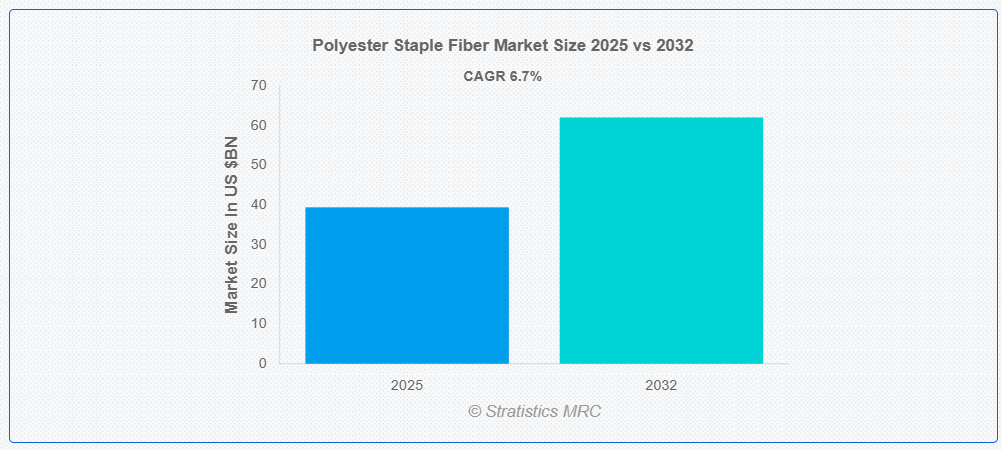

ストラテジックスMRCの調査によると、2025年のグローバルポリエステル短繊維市場は$39.40億ドルと推計され、2032年までに$62.04億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.7%で成長すると見込まれています。ポリエステル短繊維(PSF)は、ポリエステルポリマーから作られた合成繊維で、繊維、家具、自動車内装、不織布などに広く使用されています。中空および中実のタイプがあり、バージン素材とリサイクル素材の両方から製造することができます。耐久性、耐しわ性、コスト効率に優れていることで知られる PSF は、綿や羊毛などの天然繊維の代替品として、産業および持続可能な製造工程の両方を支えています。

報告によると、インドには現在10万件を超えるテキスタイル製造施設が稼働しています。

市場の主要企業

ポリエステル短繊維市場における主要企業には、Reliance Industries Limited, Indorama Ventures Public Company Limited, Toray Industries Inc., China Petroleum & Chemical Corporation, Alpek S.A.B. de C.V., Huvis Corporation, Far Eastern New Century Corporation, Bombay Dyeing, Zhejiang Hengyi Group Co., Ltd., W. Barnet GmbH & Co. KG, Diyou Fibre (M) Sdn Bhd, Tongkun Group Co. Ltd., Shubhalakshmi Polyesters Limited, TEIJIN FRONTIER CO., LTD., Eastman Chemical Companyです。

主要な動向:

2025年4月、トーレイ・インダストリーズ・インクは、プロフェッショナル・コエド・チーム・ピクルボール・リーグのイベントにおいて、トーレイをプラチナパートナーとして指定する合意を発表しました。このパートナーシップにより、トーレイはMLP初のアジア拠点パートナーとなり、ピクルボールが国内で類い稀な成長を続ける中、リーグのブランド認知を国際的に拡大します。

2024年11月、リライアンス・インダストリーズ・リミテッド(RIL)、ヴィアコム18メディア・プライベート・リミテッド、およびウォルト・ディズニー・カンパニーは、ムンバイのNCLT(国家会社法裁判所)、インド競争委員会、その他の規制当局の承認を経て、ヴィアコム18のメディア事業とJioCinema事業をスター・インディア・プライベート・リミテッド(SIPL)に統合する合併が効力を発した(JV)と発表しました。さらに、RILはJVの成長のため、? 11,500 crore(約US$ 1.4億ドル)を投資しました。

対象製品タイプ:

• 固体PSF

• 中空PSF

• その他の製品タイプ

原産地:

• 新規PSF

• リサイクルPSF

• ブレンドPSF

光沢タイプ:

• 半光沢

• ブリリアント

• フルダール

対象色:

• 原色白(RW)

• ドープ染色黒(DDB)

• 着色ドープ染色

• 光沢白

対象用途:

• 衣料品

• インテリア用品

• 不織布

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

市場動向:

要因:

リサイクルポリエステル繊維の需要増加

環境持続可能性への意識の高まりが、リサイクルポリエステル繊維の需要を後押ししています。製造メーカーは、カーボンフットプリントの削減とプラスチック廃棄物問題への対応を目的に、持続可能な代替素材への移行を進めています。世界各国の政府は、テキスタイルや繊維生産におけるリサイクル促進を目的とした政策を導入しています。リサイクルポリエステルは、手頃な価格と既存素材に匹敵する品質を兼ね備えているため、多様な用途で好まれています。この傾向は、消費者と規制当局がより環境に優しいソリューションを求め続ける限り、今後も拡大すると予想されます。

制約:

製造における高い水とエネルギー消費

ポリエステル短繊維の製造には多量の水とエネルギーが必要であり、環境への影響が懸念されています。重合や繊維押出などのエネルギー集約型プロセスは、高い運営コストの原因となっています。染色や仕上げ工程での水使用は、業界の持続可能性課題をより深刻化させています。製造メーカーは、環境団体からより効率的でクリーンな製造方法の導入を迫られています。

過剰な資源消費に関する規制が厳格化されており、生産者はコンプライアンス上の課題に直面しています。

機会:

急速な都市化とインフラ整備

住宅や商業施設の建設プロジェクトの増加が、ポリエステルを原料としたインテリア用品や断熱材の需要を後押ししています。インフラ整備の拡大は、自動車のシート生地などに広く使用されるポリエステル繊維の需要を牽引する輸送業界の成長にもつながっています。都市部の消費者の購買力向上は、手頃で耐久性のある繊維製品への需要をさらに強化しています。政府の産業成長支援策は、間接的にポリエステル繊維の消費を多様な用途で後押ししています。都市が拡大するにつれ、高性能でコスト効果の高い繊維ソリューションの需要は継続的に増加するでしょう。

脅威:

天然繊維とバイオベース繊維との競争

持続可能なテキスタイルへの消費者嗜好の高まりは、ブランドがバイオベースの代替品への投資を促進しています。天然繊維の生産に対する政府の優遇措置や補助金は、合成繊維にとって市場での課題となっています。バイオ繊維の加工技術の進歩により、その耐久性と手頃な価格が向上し、代替品としての可能性が高まっています。繊維業界の生分解性素材への移行は、ポリエステル短繊維の市場拡大をさらに制限する可能性があります。

新型コロナウイルスの影響

新型コロナウイルスのパンデミックは、ポリエステル短繊維市場にさまざまな影響を与えました。当初、サプライチェーンが混乱し、需要が減少しました。繊維および自動車産業は生産停止に直面し、ポリエステル繊維の消費は一時的に減少しました。しかし、パンデミックにより、医療用繊維や不織布などの衛生関連製品の需要が加速し、ポリエステル繊維の使用が拡大しました。企業は、パンデミック後の環境に対する期待に応えるため、持続可能な生産方法に注力しました。

予測期間中は、固体 PSF セグメントが最大となる見通しです

固形PSFセグメントは、その汎用性と耐久性から、予測期間中に最大の市場シェアを占めると予想されています。固形PSFは、自動車、家具、アパレル業界など幅広い分野で広く採用されています。高い耐久性とコスト効率の良さから、長期使用可能なテキスタイルソリューションを求める製造業者にとって最適な選択肢となっています。建設と自動車業界の成長は、クッション材やインテリア生地における固形PSFの需要をさらに拡大しています。

家庭用家具セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、家庭用家具セグメントは、美観と耐久性を重視する消費者の需要増加により、最も高い成長率を記録すると予測されています。ポリエステル短繊維は、 upholstery、カーペット、カーテンなどに広く使用され、コスト効果が高く長寿命なソリューションを提供しています。リサイクルポリエステル繊維の供給増加は、環境意識の高い消費者を引き付け、家庭用インテリアアプリケーションでの採用を促進しています。急速な都市化により、住宅や商業空間における高品質な家具の需要が拡大しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は、繁栄する繊維・アパレル産業を背景に、最大の市場シェアを占めると予想されています。中国やインドなどの国は、コスト効率の良い製造を活かし、グローバルなポリエステル繊維生産を支配しています。国内消費の増加と強い輸出需要が、市場の持続的な拡大を支えています。政府の産業成長と持続可能性を促進する政策が、地域のポリエステル繊維市場をさらに強化しています。

CAGR が最も高い地域:

予測期間中、北米地域は、持続可能な繊維技術の進歩により、最も高い CAGR を示すと予想されます。消費者の環境配慮型製品への嗜好の高まりにより、さまざまな業界で再生ポリエステル繊維の採用が進んでいます。自動車および家具用途におけるポリエステル繊維の需要は、イノベーションに後押しされ、引き続き堅調です。グリーンテキスタイルソリューションに関する支援的な規制や投資も、市場の急速な拡大に貢献しています。

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルポリエステル短繊維市場(製品タイプ別)

5.1 概要

5.2 固体PSF

5.3 中空PSF

5.4 その他の製品タイプ

6 グローバルポリエステル短繊維市場、原産地別

6.1 概要

6.2 新規PSF

6.3 リサイクルPSF

6.4 ブレンドPSF

7 グローバルポリエステル短繊維市場、光沢別

7.1 概要

7.2 セミダール

7.3 明るい

7.4 完全なマット

8 グローバルポリエステル短繊維市場、色別

8.1 概要

8.2 原色白(RW)

8.3 染料染色黒(DDB)

8.4 着色染料染色

8.5 光学白

9 グローバルポリエステル短繊維市場、用途別

9.1 概要

9.2 衣料品

9.3 インテリア用品

9.4 不織布

9.4.1 フィルター

9.4.2 個人用ケア・衛生用品

9.4.3 自動車

9.4.4 建設

9.4.5 産業用

9.5 その他の用途

10 グローバルポリエステル短繊維市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 リライアンス・インダストリーズ・リミテッド

12.2 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド

12.3 トロイ・インダストリーズ・インク

12.4 中国石油化工集団公司

12.5 アルペック・S.A.B. de C.V.

12.6 ユービス・コーポレーション

12.7 ファー・イースト・ニュー・センチュリー・コーポレーション

12.8 ボンベイ・ダイイング

12.9 浙江省恒逸集団有限公司

12.10 W.バーネット GmbH & Co. KG

12.11 ディユー・ファイバー (M) Sdn Bhd

12.12 トンクン・グループ株式会社

12.13 シュブハラクシュミ・ポリエステルズ・リミテッド

12.14 テイジンフロンティア株式会社

12.15 イーストマン・ケミカル・カンパニー

表の一覧

1 グローバルポリエステル短繊維市場動向(地域別)(2024-2032年)($MN)

2 グローバルポリエステル短繊維市場動向(製品タイプ別)(2024-2032年) ($MN)

3 グローバルポリエステル短繊維市場動向(固体PSF別)(2024-2032年) ($MN)

4 グローバルポリエステル短繊維市場動向(空洞PSF別)(2024-2032年) ($MN)

5 グローバルポリエステル短繊維市場動向(その他の製品タイプ別)(2024-2032年) ($MN)

6 グローバルポリエステル短繊維市場動向:原産地別(2024-2032年) ($MN)

7 グローバルポリエステル短繊維市場動向:バージンPSF別(2024-2032年) ($MN)

8 グローバルポリエステル短繊維市場動向:リサイクルPSF別(2024-2032年) ($MN)

9 グローバルポリエステル短繊維市場動向(ブレンドPSF別)(2024-2032年)($MN)

10 グローバルポリエステル短繊維市場動向(光沢別)(2024-2032年)($MN)

11 グローバルポリエステル短繊維市場動向(セミダール別)(2024-2032年)($MN)

12 グローバルポリエステル短繊維市場動向(光沢別)(2024-2032年)($MN)

13 グローバルポリエステル短繊維市場動向(フルダール別)(2024-2032年)($MN)

14 グローバルポリエステル短繊維市場動向(色別)(2024-2032年)($MN)

15 グローバルポリエステル短繊維市場動向(原料白(RW)別)(2024-2032年)($MN)

16 グローバルポリエステル短繊維市場動向(ドープ染色黒(DDB)別)(2024-2032年)($MN)

17 グローバルポリエステル短繊維市場動向(着色ドープ染色別)(2024-2032年)($MN)

18 グローバルポリエステル短繊維市場動向(光学白色別)(2024-2032年)($MN)

19 グローバルポリエステル短繊維市場動向(用途別)(2024-2032年)($MN)

20 グローバルポリエステル短繊維市場動向(用途別)(2024-2032年)($MN)

21 グローバルポリエステル短繊維市場動向(用途別)(家庭用繊維)(2024-2032年)($MN)

22 グローバルポリエステル短繊維市場動向(用途別)(不織布)(2024-2032年) ($MN)

23 グローバルポリエステル短繊維市場動向:フィルター用途別(2024-2032年)($MN)

24 グローバルポリエステル短繊維市場動向:パーソナルケア・衛生用品用途別(2024-2032年)($MN)

25 グローバルポリエステル短繊維市場動向:自動車用途別(2024-2032年) ($MN)

26 グローバルポリエステル短繊維市場動向(建設用途別)(2024-2032年) ($MN)

27 グローバルポリエステル短繊維市場動向(産業用途別)(2024-2032年) ($MN)

28 グローバルポリエステル短繊維市場動向(その他の用途別)(2024-2032年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖