❖本調査資料に関するお問い合わせはこちら❖

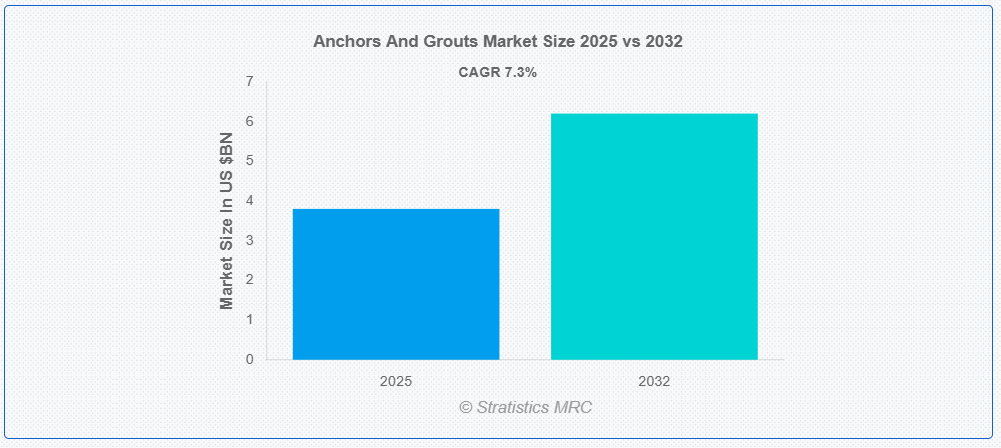

Stratistics MRC によると、世界のアンカー&グラウト市場は 2025 年に 38 億米ドルに達し、予測期間中は年平均成長率 7.3% で成長し、2032 年には 62 億米ドルに達すると予想されています。アンカー&グラウトは、建物、橋、トンネル、その他のインフラプロジェクトに強度、安定性、補強を提供する、現代の建設において重要な役割を果たしています。アンカーは、機械式、化学式、岩盤式などがあり、外力による構造物の移動や破損を防ぐ役割を果たします。グラウトは、セメント系、エポキシ系、ポリウレタン系などがあり、ひび割れを充填したり、アンカーボルトを固定したり、構造物の完全性を高めるために使用されます。これらの材料は、土壌安定化、斜面保護、基礎補修などの地盤工学分野で広く使用されています。

米国国勢調査局によると、2021年の米国の建設支出は approximately $1.5 trillion に達しました。

市場動向:

推進要因:

建設および修繕活動の拡大

アンカー&グラウト市場は、都市化プロジェクト、住宅開発、インフラのアップグレードなど、世界的な建設活動の拡大に牽引されています。先進国では、老朽化した構造物の頻繁な修繕が必要となり、橋梁、トンネル、産業施設における耐久性に優れたアンカーソリューションの需要が高まっています。また、地震多発地域における災害後の復興工事も、高性能グラウトの需要拡大要因となっています。さらに、洋上風力発電所や石油掘削施設の拡大により、耐食性アンカーシステムの需要も拡大しています。

抑制要因:

材料費および設置コストの高さ

先進型のアンカーおよびグラウトには、エポキシ樹脂や特殊セメントなどの高価な原材料が使用されることが多く、プロジェクト全体の予算が膨らみます。また、正確な施工には熟練した技術者が必要であり、労働集約的な設置工程もコストをさらに押し上げます。小規模な建設業者や発展途上国では、資金が限られているため、これらのソリューションの導入が課題となっています。長期的な耐久性のためのメンテナンスおよび検査費用も、ライフサイクルコストに追加されます。さらに、グラウトの配合に使用される石油系製品の価格変動は、購入者にとって経済的な不確実性をもたらしています。

機会:

スマートインフラプロジェクトの拡大

IoT 対応ビルや自動輸送システムなどのスマートインフラの台頭により、構造物の健全性をリアルタイムで監視するためのセンサーを内蔵したアンカーおよびグラウトの需要が高まっています。水中トンネルやハイパーループネットワークなどのメガプロジェクトにおける官民連携は、革新的なアンカー技術への道を開きます。プレハブ工法の普及に伴い、モジュール式組み立て用の特殊なグラウトソリューションも必要になります。最後に、再生可能エネルギー、特に地熱および洋上風力発電の拡大により、耐熱性および耐食性のアンカーシステムの需要が高まっています。

脅威:

発展途上地域での採用が遅れている

農村部や発展途上地域では、先進的なアンカー技術の認知度が低く、市場浸透が制限されています。低所得国では、予算の制約から、高性能グラウトよりも基本的な建設資材が優先されます。特殊なシステムの設置に必要な熟練労働者が不足しているため、採用が遅れています。一部の地域では、建設安全に関する規制の枠組みが不十分であり、コンプライアンスのインセンティブが低下しています。セメントモルタルなどの従来の低コストの代替品との競争も、これらの地域での市場成長の妨げとなっています。

Covid-19 の影響:

パンデミックは当初、サプライチェーンを混乱させ、世界的に原材料の入手と建設プロジェクトを遅らせました。ロックダウンと労働力不足によりインフラ開発が停滞し、アンカーおよびグラウトの短期的な需要が減少しました。しかし、インフラ整備のための政府の経済対策など、パンデミック後の回復努力により、市場は活況を呈しています。建設の自動化への移行により、労働力への依存を最小限に抑える、あらかじめ混合され、塗布しやすいグラウトの採用が加速しています。将来の危機を緩和するための回復力のあるインフラストラクチャへの長期的な重点も、先進型のアンカーソリューションへの投資を後押ししています。

予測期間中は、機械式アンカーセグメントが最大の市場規模を占める見通しです

機械式アンカーセグメントは、鉄骨建築や産業機械の設置など、重荷重用途に汎用性があるため、予測期間中は最大の市場シェアを占める見通しです。硬化時間を必要としない設置の容易さは、時間的制約のあるプロジェクトに最適です。老朽化した商業施設における改修工事の増加が、拡張アンカーとウェッジシステムの需要を後押ししています。地震帯のような動的環境での優れた荷重耐性が、その魅力を高めています。硬質地盤向けの自己穿孔アンカーなどの革新技術は、市場リーダーシップをさらに強化しています。

セメント系アンカーおよびグラウトセグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、セメント系アンカーおよびグラウトセグメントは、そのコスト効率と持続可能な建設手法との適合性により、高い成長率を見込むと予測されます。非収縮性配合により構造上の隙間が最小限に抑えられ、ダムや橋梁などの高ストレス用途において長期的な安定性が確保されます。高層ビルにおける耐火グラウトの需要の高まりも、このセグメントの成長を支えています。ポリマーや繊維などの添加剤の進歩により、極端な気候下での柔軟性と耐久性が向上しています。また、このセグメントは、手頃な価格で現地で調達できる材料を優先する新興経済国のインフラプロジェクトからも恩恵を受けています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は急速な都市化、大規模なインフラプロジェクト(例:インドのバーラトマラ、中国のシルクロード経済帯)、および工業拠点の拡大により、最大の市場シェアを占めると予想されます。政府の交通網の近代化や再生可能エネルギー施設整備の取り組みが需要を後押ししています。低コストの労働力と原材料の入手容易性が現地生産を促進しています。東南アジアのスマートシティへの外国投資の増加が成長をさらに加速させます。地震多発地域である日本などでは、厳格な建築基準により高品質なアンカーシステムが不可欠です。

最も高いCAGRを示す地域:

予測期間中、北米地域はスマートインフラ(エネルギー効率の高い建物やIoT統合型交通システムなど)への投資を背景に、最も高いCAGRを示すと予想されます。米国およびカナダにおける建設安全に関する厳格な規制基準は、先進型のグラウトソリューションの普及を促進しています。大西洋沿岸における洋上風力発電所の拡大は、海洋用アンカーの需要を牽引しています。大学とメーカー間の技術提携は、自己修復型グラウトの革新を後押ししています。さらに、橋やパイプラインなどの老朽化したインフラの改修も、市場の長期的な成長を支えています。

市場の主要企業

アンカー&グラウト市場の主要企業には、Powers Fasteners、DeWalt、HIT RE 500、Mungo、BASF、Fischer、Ramset、Sika、Red Head、Ancon、Bostik、Hilti、Wurth、Simpson StrongTie、Saint-Gobain Weber などがあります。

主な動向:

2025年1月、Fosroc は、鉄道や発電所などの高振動環境向けに、機械的アンカーと化学的アンカーを組み合わせた Nitoweld 40 ハイブリッドアンカーシステムを発売しました。このシステムは、エラーのない設置を可能にするスマートな投与カートリッジと、IoT センサーによるリアルタイムの硬化モニタリング機能を備え、建設の遅延を 50% 削減します。

2024年3月、BASF は、重荷重インフラプロジェクト向けの高性能ソリューション「MasterEmaco T 1200 Fiber-Reinforced Grout」を発売しました。橋梁、トンネル、海洋プラットフォーム向けに設計されており、4 時間以内の迅速な硬化と 100 MPa 以上の優れた圧縮強度を備えています。

2024年2月、Sika AG は、耐震補強および産業用途向けに開発された 2 液型エポキシアンカー接着剤「Sikadur-42 AnchorFix Pro」を発売しました。この製品は、ひび割れたコンクリートに鉄筋やネジ棒を化学的に固定することができ、業界標準の接着強度よりも 30% 高い接着強度を発揮します。

対象製品タイプ

• アンカー

• グラウト

• その他の製品タイプ

対象材料の種類

• セメント系アンカー&グラウト

• エポキシ系アンカー&グラウト

• ポリウレタン系アンカー&グラウト

• その他の材料の種類

対象用途

• 商業建築

• 工業建築

• インフラ開発

• 住宅建築

• 補修・改修

• その他の用途

対象エンドユーザー:

• 建設会社

• 施工業者

• 建築家とエンジニア

• ビルオーナー

• 政府機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品タイプ別グローバルアンカー&グラウト市場

5.1 はじめに

5.2 アンカー

5.2.1 機械式アンカー

5.2.2 化学式アンカー

5.2.3 接着式アンカー

5.2.4 膨張式アンカー

5.2.5 スタッドアンカー

5.3 グラウト

5.3.1 エポキシグラウト

5.3.2 セメントグラウト

5.3.3 ポリマーグラウト

5.3.4 金属グラウト

5.3.5 プレパックグラウト

5.4 その他の製品タイプ

6 グローバルアンカー&グラウト市場、材料タイプ別

6.1 はじめに

6.2 セメント系アンカーおよびグラウト

6.3 エポキシ系アンカーおよびグラウト

6.4 ポリウレタン系アンカーおよびグラウト

6.5 その他の材料タイプ

7 用途別グローバルアンカーおよびグラウト市場

7.1 はじめに

7.2 商業建築

7.3 工業建築

7.4 インフラ開発

7.5 住宅建設

7.6 補修および改修

7.7 その他の用途

8 世界のアンカー&グラウト市場、エンドユーザー別

8.1 はじめに

8.2 建設会社

8.3 請負業者

8.4 建築家およびエンジニア

8.5 建築物所有者

8.6 政府機関

8.7 その他のエンドユーザー

9 地域別グローバルアンカー&グラウト市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.9 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 パワーズ・ファスナーズ

11.2 デウォルト

11.3 HIT RE 500

11.4 ムンゴ

11.5 BASF

11.6 フィッシャー

11.7 ラムセット

11.8 シーカ

11.9 レッドヘッド

11.10 アンコン

11.11 ボストーク

11.12 ヒルティ

11.13 ヴルツ

11.14 シンプソン・ストロングタイ

11.15 サンゴバン・ヴェーバー

表一覧

1 世界のアンカー&グラウト市場の見通し、地域別(2024年~2032年)(百万ドル)

2 世界のアンカー&グラウト市場の見通し、製品タイプ別(2024年~2032年)(百万ドル)

3 アンカー&グラウトの世界市場見通し、アンカー別(2024-2032)(百万ドル

4 アンカー&グラウトの世界市場見通し、機械式アンカー別(2024-2032)(百万ドル

5 化学アンカー別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

6 接着剤アンカー別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

7 拡張アンカー別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

8 スタッドアンカー別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

9 グローバルアンカー&グラウト市場の見通し、グラウト別(2024-2032)(百万ドル

10 グローバルアンカー&グラウト市場の見通し、エポキシグラウト別(2024-2032)(百万ドル

11 グローバルアンカー&グラウト市場の見通し、セメントグラウト別(2024-2032)(百万ドル

12 グローバルアンカー&グラウト市場の見通し、ポリマーグラウト別(2024-2032)(百万ドル

13 金属グラウトによる世界のアンカー&グラウト市場の見通し(2024-2032)(百万ドル)

14 プレパックグラウトによる世界のアンカー&グラウト市場の見通し(2024-2032)(百万ドル)

15 グローバルアンカー&グラウト市場の見通し、その他の製品タイプ別(2024-2032)(百万ドル

16 グローバルアンカー&グラウト市場の見通し、材料タイプ別(2024-2032)(百万ドル

17 セメント系アンカーおよびグラウトによる世界のアンカーおよびグラウト市場の見通し(2024-2032)(百万ドル

18 エポキシ系アンカーおよびグラウトによる世界のアンカーおよびグラウト市場の見通し(2024-2032)(百万ドル

19 ポリウレタン系アンカーおよびグラウトによる世界のアンカーおよびグラウト市場の見通し(2024-2032)(百万ドル)

20 その他の材料タイプによる世界のアンカーおよびグラウト市場の見通し(2024-2032)(百万ドル)

21 アプリケーション別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル)

22 商業建築別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル)

23 産業建設によるグローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

24 インフラ開発によるグローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

25 住宅建設によるグローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

26 修理・改修によるグローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

27 その他の用途別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

28 エンドユーザー別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

29 建設会社別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

30 建設業者別グローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

31 建築家およびエンジニア別のグローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

32 建築所有者別のグローバルアンカー&グラウト市場の見通し(2024-2032)(百万ドル

33 政府機関別のグローバルアンカー&グラウト市場の見通し(2024-2032)(百万米ドル

34 その他のエンドユーザー別のグローバルアンカー&グラウト市場の見通し(2024-2032)(百万米ドル

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖