❖本調査資料に関するお問い合わせはこちら❖

日本のエンジニアリングプラスチックス市場 – 2026-2032

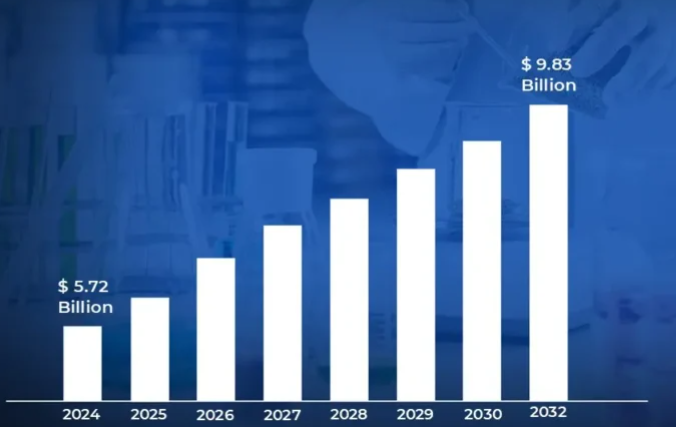

日本エンジニアリングプラスチックス市場は、自動車用軽量材料の需要増加、産業用電子機器製造での採用増加、産業用アプリケーションでの高性能材料への注目の高まりにより、大きな成長の可能性を示しています。材料サプライヤーとエンドユーザー間のパートナーシップの高まりは、市場拡大の新たな機会を生み出しています。これにより、市場規模は2024年に57億2,000万米ドルを突破し、2032年には約98億3,000万米ドルに達する見込みです。

自動車軽量化への注目の高まり、家電生産の増加、高度なエンジニアリングプラスチック配合の利用可能性の増加により、市場は力強い成長を遂げています。革新的な複合材料やバイオベースのエンジニアリングプラスチックの出現は、従来の材料事情に変革をもたらしつつあります。要求の厳しい用途の重要部品へのエンジニアリングプラスチックの採用は複数の産業で加速しており、さまざまな分野で大きな成長機会が生まれています。製造用の高強度、耐熱性、化学的に安定した材料に対する需要の高まりにより、2026年から2032年までのCAGRは5.80%で市場は成長します。

日本のエンジニアリングプラスチックス市場 定義/概要

エンジニアリングプラスチックは、一般的なプラスチックに比べて、機械的特性、熱的特性、化学的特性に優れるように設計された高機能プラスチックです。強度、耐久性、耐熱性、耐薬品性に優れ、要求の厳しい用途に適しています。一般的な種類別には、ポリカーボネート(PC)、ポリアミド(PA)、ポリオキシメチレン(POM)、ポリエーテルエーテルケトン(PEEK)などがあり、それぞれ特定の産業ニーズに合わせて設計されています。

自動車、航空宇宙、医療用電子機器、工業分野で広く使用されているエンジニアリングプラスチックは、軽量で強度が高いため、金属やガラスなどの従来の材料に取って代わるものです。エンジニアリングプラスチックは、ギア、電気コネクター、医療用インプラント、構造部品などの部品に不可欠です。その適応性により、メーカーは製品の効率性、安全性、設計の柔軟性を高めることができます。

エンジニアリングプラスチックの未来は、持続可能性、革新性、高度な製造技術によって牽引されます。バイオベースポリマー、リサイクル可能な材料、3Dプリンティングアプリケーションの開発は、業界を変革しています。高性能でありながら環境配慮型のソリューションを求める産業界において、エンジニアリングプラスチックは進化を続け、現代の技術進歩や持続可能な製造において重要な役割を果たすでしょう。

先端材料技術の導入が日本のエンジニアリングプラスチックス市場の成長を促進する理由とは?

先端材料技術の統合は、日本のエンジニアリングプラスチック市場の成長の基本的な触媒として機能しています。材料メーカーやサプライヤーは、エンジニアリングプラスチックの性能特性を向上させる高度な分子設計技術やポリマー改質技術の採用を増やしています。ナノテクノロジーと複合強化手法の導入は材料特性を一変させ、最新のエンプラにおいて強度、熱安定性、耐薬品性のかつてない組み合わせを可能にしました。材料の革新は、部品の耐久性と信頼性を大幅に向上させるとともに、さまざまな産業で軽量化と小型化を実現しています。

高度なコンパウンド技術により、要求の厳しい環境における特定の用途要件を満たすために、材料特性を正確にカスタマイズすることが可能になりました。コンピューター支援型材料設計の採用により、開発効率が向上し、新しいエンジニアリングプラスチック配合の技術革新サイクルが加速しています。材料科学者は、機械的特性と加工特性を向上させるため、次世代ポリマーシステムに多額の投資を行っています。バイオベースの原料や持続可能な添加剤の統合は、性能を犠牲にすることなく、環境に配慮したエンジニアリングプラスチックの開発を促進しています。

原料価格の変動は日本のエンジニアリングプラスチック市場の成長にどのような影響を与えるか?

石油化学原料価格の予測不可能な変動は、日本のエンジニアリングプラスチックス市場に参加する企業にとって経営上の大きな課題となっています。メーカーは、原油価格の変動、モノマーの入手可能性、世界的な需要パターンが、コスト構造に持続的な不確実性をもたらす複雑なサプライチェーンをナビゲートしなければなりません。価格変動は、安定した生産経済性を維持するための調達戦略、ヘッジメカニズム、代替調達アプローチへの多大な投資を必要とします。高度な在庫管理システムと戦略的なサプライヤーとの関係を導入することで、原材料の調達プロセスが複雑化します。

製造企業は、市場競争力を維持しながら原材料コストの変動に対応するため、柔軟な価格設定モデルと顧客契約を維持しなければなりません。コストパフォーマンスを最適化するための継続的な改良の必要性により、開発オーバーヘッドと技術リソースの要件が増加します。原材料の不確実性により、既存の生産工程や原材料仕様の変更が必要となることが多く、業務効率や最終製品の一貫性に影響を与えます。長期的な供給安定性を重視するあまり、垂直統合の取り組みが増加し、不安定な石油化学市場への依存を減らすために代替原料技術への投資が行われています。

カテゴリー別アキュメンツ

ポリアミド(PA)の優位性は、どのように素材別セグメントの成長を促進しますか?

ポリアミド(PA)は、その卓越した機械的特性、耐熱性、多様な用途への汎用性により、日本のエンジニアリングプラスチック市場を支配し続けています。これらの材料は、強度、靭性、熱安定性の優れたバランスを活かして、自動車用部品、電気システム、産業機械などの要求の厳しい用途でリーダーシップを維持しています。化学薬品、燃料、油に対する強い耐性により、他の材料では劣化や早期故障が起こりうるような厳しい環境でも信頼性の高い性能を発揮します。

このセグメントの成長を支えているのは、耐熱性、吸湿性、寸法安定性を向上させた高性能ポリアミドの開発など、ポリアミド化学の絶え間ない革新です。日本のメーカーは、高度な重合技術や革新的な添加システムを導入して、電動車両や先端エレクトロニクスの新たな用途に特化したポリアミド配合剤を開発しています。ガラス繊維、炭素繊維、ミネラルフィラーなどの強化材の統合により、加工効率を維持しながらポリアミドの性能は大幅に向上しています。

自動車・輸送用途の拡大は用途別セグメントの成長をどのように促進しますか?

日本のエンジニアリングプラスチック市場の用途別セグメントは、主に自動車用および輸送用途での高性能ポリマーの採用拡大により、大きな成長を遂げています。同分野の堅調な成長を支えているのは、性能や安全基準を維持・向上させつつ、計画的な自動車の軽量化を通じて燃費を改善し、排出ガスを削減するよう求める規制当局の圧力です。このセグメントの拡大には、長期の熱老化、化学物質への暴露、動的な荷重条件下での機械的応力といった自動車特有の要因を考慮した特殊なエンジニアリングプラスチックスグレードへの大規模な投資が貢献しています。

材料サプライヤーは、自動車用に特別に設計された難燃システム、衝撃改良剤、安定剤パッケージなどの革新的なソリューションを開発しています。高度なコンピューター支援エンジニアリングと材料試験手法の統合により、要求の厳しい自動車環境におけるエンジニアリングプラスチック部品の長期性能と耐久性をより正確に予測することが可能になります。自動車の電動化の進展は、競争の激しい日本の自動車製造セクターにおいて大量生産に必要なコスト効率を維持しつつ、次世代モビリティシステムの要求を満たすために、電気特性、熱管理能力、電磁干渉シールド特性を強化した特殊エンジニアリングプラスチックスグレードの開発を促進しています。

国・地域別アキュメンス

エンジニアリングプラスチックス市場における関東地域の優位性は、どのように先進製造イノベーションを推進するのか?

日本のエンジニアリングプラスチック市場における関東地方の優位性は、その高度な製造インフラと技術主導型企業の集積に支えられています。この地域の強固な研究開発エコシステムと確立されたポリマー加工の専門知識は、市場成長のための強力な基盤となっています。大手化学メーカーや素材サプライヤーは、増大する需要に効率的に対応するため、先進的な生産設備への投資を続けています。大手自動車メーカー、電子機器メーカー、産業機器メーカーの存在は、エンジニアリングプラスチックの消費量におけるこの地域のリーダーシップに貢献しています。先端材料の開発と製造技術の向上に対する政府の支援は、この地域の市場での地位を強化しています。

技術系大学、研究機関、業界団体が集積しているため、材料科学と用途開発における技術革新のための安定した協力ネットワークが形成されています。材料サプライヤー、加工業者、エンドユーザー間の戦略的パートナーシップは、エンジニアリングプラスチックの配合と加工技術の継続的な改善を促進します。精密製造と技術進歩を重視するこの地域は、革新的な材料ソリューションと加工方法の改善への投資を促進し、高度なエンジニアリングプラスチック部品を必要とする高価値製造分野における日本のリーダーシップを支えています。

産業近代化の進展が関西地域の拡大を促進?

関西のエンジニアリングプラスチック市場は、産業近代化の取り組みと高度な製造能力への大規模な投資によって大きな成長を遂げています。伝統的な製造業の卓越性を維持しつつ、技術革新に取り組む関西の姿勢が、市場拡大の大きなチャンスを生み出しています。主要産業企業は、高性能エンジニアリングプラスチック部品を必要とする自動化プロジェクトや生産能力拡張を積極的に推進しています。産業の近代化に重点を置くことで、先進的なエンジニアリング材料や改良された加工技術の導入が促進されています。

材料サプライヤーは、この地域の多様な産業基盤に特有の要件に対応する専門的なソリューションを開発しています。エンジニアリングプラスチックのコンパウンド設備の拡張と新しい加工技術の開発は、市場成長の新たな機会を生み出しています。市場関係者は、製造効率と製品の一貫性を向上させるため、高度な品質管理システムを導入しています。この地域では、持続可能な産業開発が重視されており、リサイクル可能なエンジニアリングプラスチックや環境に配慮した製造プロセスの採用が進んでいます。

競争環境

日本エンジニアリングプラスチックス市場の自動車用エンジンオイル市場は、ダイナミックで競争の激しい市場であり、さまざまなプレーヤーが市場シェアを争っているのが特徴です。これらのプレーヤーは、提携、合併、買収、政治的支援などの戦略的計画の採用を通じて、その存在感を確固たるものにしようと躍起になっています。これらの企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。

日本エンジニアリングプラスチックス市場で事業を展開している著名な企業には以下のようなものがあります:

Mitsubishi Engineering-Plastics Corporation, Toray Industries, Inc., Sumitomo Chemical Co., Ltd., Polyplastics Co., Ltd., Teijin Limited, Asahi Kasei Corporation, Kaneka Corporation, Kuraray Co., Ltd., DIC Corporation, and Mitsui Chemicals, Inc.など。

最新動向

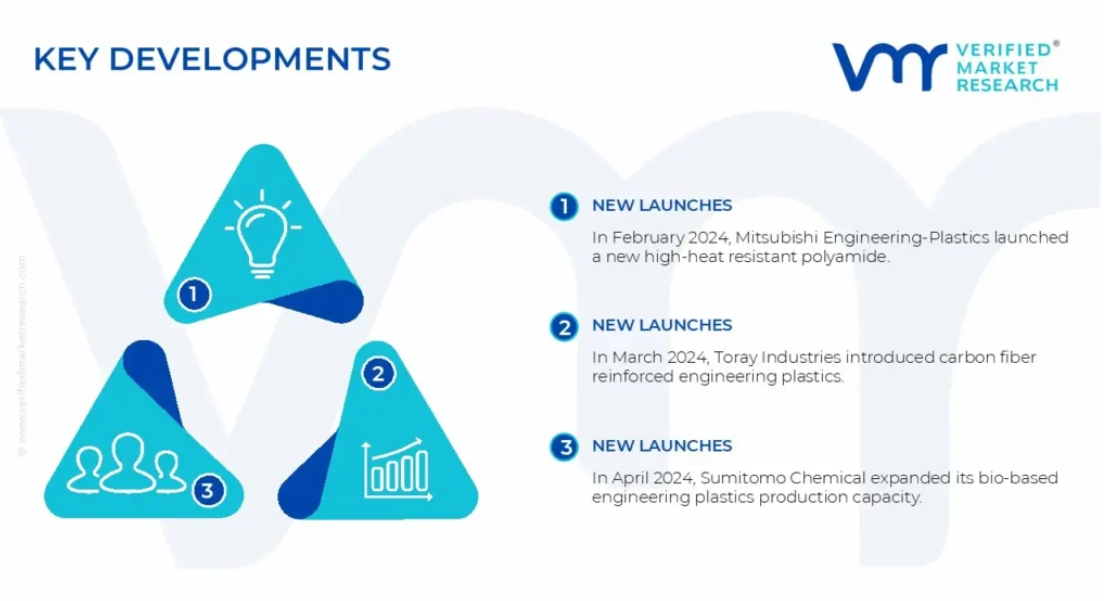

- 2024年2月、三菱エンジニアリングプラスチックスが電気自動車用電池部品向けの高耐熱ポリアミドを上市。

- 2024年3月、東レが熱伝導性を高めた炭素繊維強化エンプラを発売。

- 2024年4月、住友化学がバイオエンプラの生産能力を増強。

- 2024年5月、ポリプラスチックスがエンジニアリングプラスチック廃棄物の高度リサイクル技術を導入。

日本エンジニアリングプラスチックス市場:カテゴリー別

材料の種類別

- ポリアミド (PA)

- ポリカーボネート(PC)

- ポリオキシメチレン(POM)

- ポリブチレンテレフタレート(PBT)

- ポリフェニレンサルファイド(PPS)

用途

- 自動車・輸送機器

- 電子・電気

- 産業・機械

- 家電製品

- 医療機器

最終用途産業

- 自動車

- エレクトロニクス

- 産業機器

- 消費財

- ヘルスケア

地域

- 関東地方

- 関西

- 中部地方

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本のエンジニアリングプラスチック市場:材料種類別

– ポリアミド (PA)

– ポリカーボネート(PC)

– ポリオキシメチレン(POM)

– ポリブチレンテレフタレート(PBT)

– ポリフェニレンサルファイド(PPS)

5. エンジニアリングプラスチックの日本市場:用途別

– 自動車・輸送機器

– 電子・電気

– 工業・機械

– 家電製品

– 医療機器

6. エンジニアリングプラスチックスの日本市場:最終用途産業別

– 自動車

– エレクトロニクス

– 産業機器

– 消費財

– ヘルスケア

7. 地域分析

– 日本

– 関東地方

– 関西

– 中部地方

8. 競争環境

– 主要プレイヤー

– 市場シェア分析

9. 企業プロフィール

• Mitsubishi Engineering-Plastics Corporation

• Toray Industries, Inc.

• Sumitomo Chemical Co., Ltd.

• Polyplastics Co., Ltd.

• Teijin Limited

• Asahi Kasei Corporation

• Kaneka Corporation

• Kuraray Co., Ltd.

• DIC Corporation

• Mitsui Chemicals, Inc.

10. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

11. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖