❖本調査資料に関するお問い合わせはこちら❖

日本の動物性タンパク質市場の評価 – 2026-2032

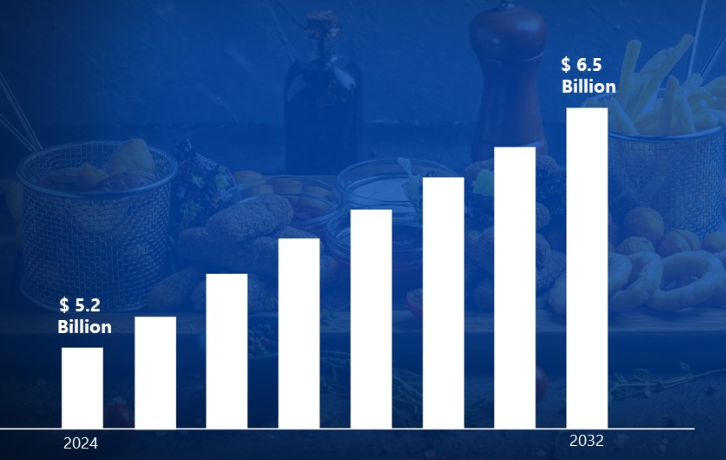

日本の動物性タンパク質市場は、健康志向の高まり、高タンパク質食を求める高齢化、簡便な食品への需要の高まりにより拡大しています。鶏肉、魚介類、乳製品などの動物性タンパク質源は、その栄養価の高さから日本料理で人気があります。日本の発達した食品加工産業は、動物性タンパク質を調理済み食品、サプリメント、機能性食品に組み込んでいます。 このため、市場規模は2024年に52億米ドルを突破し、2032年には約65億米ドルに達する見込み。

健康的な加齢や筋肉の維持におけるタンパク質の重要性が認識されるようになるにつれ、動物性タンパク質は機能性食品や簡便食に含まれることが多くなります。高品質の魚介類と乳製品への旺盛な需要、肉類と乳清タンパク質の輸入増加が日本市場の成長を牽引しています。他のアジア市場からの輸出需要も成長を後押ししています。 日本産動物性たん白の需要増加により、2026年から2032年までの年平均成長率は3.2%。

日本の動物性タンパク質市場 定義/概要

動物性タンパク質とは、肉、鶏肉、魚、卵、乳製品由来の完全タンパク質で、人間の健康に必要な必須アミノ酸をすべて含むものと定義されています。これらのタンパク質は、鉄、亜鉛、ビタミンB12などの必須栄養素を供給すると同時に、筋肉の成長、組織の修復、代謝機能を促進します。生物学的利用能(バイオアベイラビリティ)が高いため、植物性タンパク質よりも効率よく体内に吸収されます。

動物性タンパク質は、世界中で主食として広く消費されており、肉類、乳製品、プロテインサプリメントなど、生鮮食品、加工食品、強化食品として利用されています。動物性タンパク質は、スポーツ栄養、臨床回復食、日常食において重要な役割を果たしています。また、過剰な依存は、心臓の健康、環境への影響、工業的農業慣行に関連する倫理的問題についての懸念を提起しています。

将来的には、環境への影響を軽減するために、培養された実験室育ちの肉や精密発酵させた乳製品へと用途がシフトしていくかもしれません。植物性タンパク質と動物性タンパク質を組み合わせたハイブリッド製品は、持続可能な栄養を提供する可能性があります。バイオテクノロジーの進歩により、タンパク質の品質が向上すると同時に生産コストが削減され、需要が増大する中で食糧安全保障が確保される可能性があります。昆虫タンパク質などの代替供給源が、今後数十年のうちに、環境にやさしく栄養密度の高い選択肢として支持されるようになるかもしれない。

人口動態の変化とタンパク質強化食品が日本動物性タンパク質市場の成長を後押し?

高齢化や都市化の進展といった人口動態の変化が、日本の動物性タンパク質市場におけるタンパク質強化食品の需要を促進しています。日本の消費者の健康志向が高まるにつれ、肉、乳製品、魚介類といった高品質の動物性蛋白源への需要が高まっています。日本貿易振興機構(JETRO)によると、日本の機能性タンパク質食品市場は2019年から2023年にかけて18%成長し、筋肉の健康、長寿、食事のバランスがより重視されていることを示しています。

この拡大傾向により、日本の食品メーカーや小売業者は、タンパク質強化乳製品、強化肉、機能性動物性タンパク質ベースのスナックの導入を促しています。健康とウェルネスを重視する多忙な都市部の専門職や高齢者向けに、すぐに食べられる高タンパク質の食事や栄養補助食品の需要も増加しています。また、地元での畜産と持続可能なタンパク質生産を促進する政府の取り組みが、日本の動物性タンパク質サプライ・チェーンを強化しています。

食肉輸入への依存と国内畜産生産の縮小は日本の動物性蛋白市場を妨げるか?

日本の食肉輸入への依存度の高さは、国内畜産量の減少と相まって、日本の動物性蛋白市場に重大な課題をもたらしています。日本の食肉供給の6割以上を輸入が占める中、世界貿易の変動、為替レート、サプライチェーンの混乱はすべて、価格と供給力に影響を及ぼす。農林水産省によると、日本の牛肉と豚肉の国内生産量は2018年から2023年の間に12%減少し、米国、オーストラリア、南米からのタンパク質輸入への依存度が高まっています。

農家の高齢化、飼料コストの上昇、土地の制約による畜産農家数の減少は、国内供給をさらに枯渇させます。日本は世界の供給業者に依存しているため、貿易制限、インフレ、供給途絶の影響を受けやすく、食糧安全保障と価格変動への懸念が高まる。国内畜産と代替蛋白源への投資は、輸入への依存を削減する可能性を秘めているものの、構造的課題に直面する日本の動物蛋白産業の長期的存続可能性は依然不透明である。

カテゴリー別アキュメン

栄養と地元産タンパク質に対する意識の高まりが食肉・乳製品市場全体を牽引?

特に消費者が栄養価や地元産のタンパク質を優先するようになるにつれ、いくつかの要因が肉・乳製品全体セグメントの成長を促進すると予想されます。健康志向の高まりに伴い、人々は完全なアミノ酸プロファイルを持つ天然の高タンパク食品を求めるようになっています。地元で生産され、倫理的に調達された動物性タンパク質が重視されるようになり、消費者が食品の産地の透明性と持続可能な生産方法を求めるようになったことが、この傾向に拍車をかけています。

健康志向の消費者が追跡可能で倫理的に調達された高級品を求めるため、全肉および乳製品のタンパク質に対する需要は大幅に増加すると予想されます。政府や規制機関も、タンパク質の安全保障と食品の安全性を向上させるため、持続可能な畜産を推進しています。その結果、生産者はサプライチェーンの透明性を高め、生産基準を向上させることに注力し、全肉および乳タンパク質製品の安定した市場成長を確保しています。

栄養、タンパク質豊富な食事、機能性食品に対する意識の高まりが食品・飲料分野を牽引するか?

日本の動物性タンパク質市場における食品・飲料分野は、栄養意識の高まり、タンパク質豊富な食生活の重要性、機能性食品への需要によっ て拡大している。消費者は、風味と健康効果の両方を提供する、健康的で高タンパクな食事に惹かれています。タンパク質が豊富な魚介類、乳製品、肉類をベースとする伝統的な日本料理は、強化乳飲料、高タンパク質ミールキット、機能性プロテイン・スナックにより革新的になりつつある。また、高齢化が進む日本では、筋肉の維持や健康全般を促進するタンパク質が豊富な食品の需要が高まっている。

日本の消費者は、高品質で地元産の、健康志向のタンパク質オプションを求め続けているため、こうした動きは食品・飲料セグメントの成長を支えるものと予想されます。食品メーカー各社は、強化乳製品、コラーゲン入り飲料、赤身肉ベースのイノベーションなど、機能性を付加したプレミアムな高タンパク質製品を投入することで対応しています。栄養と機能性が最重要視される中、食品・飲料業界における動物性タンパク質市場はさらなる成長が見込まれています。

国・地域別市場規模

タンパク質豊富な食事嗜好の高まりと食品産業の拡大が日本動物性タンパク質市場の関東地方を牽引?

タンパク質が豊富な食事に対する需要の高まりと食品産業の拡大が、関東地域の動物性タンパク質市場を牽引しています。栄養と高タンパク食に対する消費者の関心の高まりに伴い、東京、横浜、千葉といった日本の大都市を含む関東全域で、肉、乳製品、タンパク質強化食品の需要が高まっています。日本の農林水産省によると、日本の一人当たりの食肉消費量は2022年には50kgに達し、健康やフィットネスのためにタンパク質を多く含む食生活を送る人が増えるにつれて増加の一途をたどるとのこと。加えて、関東の外食産業はより多くの高タンパク質メニューを取り入れています。

この拡大傾向は、日本の食品産業への大規模な投資の原動力となっており、主要な食肉加工および乳製品メーカーは蛋白質強化製品に重点を置いている。日本の食品産業戦略2030のような政府のイニシアチブは持続可能なタンパク質生産を促進し、その結果、畜産と乳製品加工における技術的進歩がもたらされる。機能性食品と高タンパク質ミールソリューションが日本の都市市場で人気を集めるにつれて、関東地域の動物性タンパク質部門は着実に成長すると予想される。

関西の拡大する食品産業とタンパク質消費は日本の動物性タンパク質市場を牽引するか?

関西の食品産業の拡大とタンパク質消費の増加は、日本の動物性タンパク質市場の主な促進要因です。大阪、京都、神戸などの大都市を含むこの地域は、食品生産と加工の中心的な拠点として機能しており、タンパク質が豊富な肉、乳製品、水産物への需要が高まっています。日本の農林水産省(MAFF)によると、日本全体のタンパク質消費量は2018年から2023年にかけて8%増加しており、関西は消費量の上位にランクされています。外食産業、コンビニエンスストア、調理済み食品メーカーを含む外食産業は、タンパク質が豊富な選択肢を増やしつつあります。

高品質の食肉・乳製品生産への投資拡大と政府の支援策が相まって、関西の動物性タンパク質市場を後押ししています。日本の食料産業戦略2030のようなプログラムは、国内のタンパク質生産を促進し、技術導入を促進することで畜産農家を支援することを目的としています。また、機能的で高タンパクな食品に対する需要の高まりと相まって、関西の食品加工産業の拡大が、日本のタンパク質市場全体の拡大における関西の地位を強化しています。

競争環境

日本の動物性タンパク質市場は、多様なプレーヤーが市場シェアを争っていることを特徴とする、ダイナミックで競争の激しい市場である。これらの企業は、提携、合併、買収、政治的支援などの戦略的計画の採用を通じて、その存在感を確固たるものにしようとしています。これらの企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。

日本の動物性タンパク質市場で事業を展開している著名な企業には、以下のような企業があります:

-

- Nippon Ham

- Ajinomoto Co., Inc.

- Marubeni Corporation

- Itochu Corporation

- Arla Foods amba

- Darling Ingredients Inc.

- Kerry Group PLC

- Lacto Japan Co., Ltd

最新動向

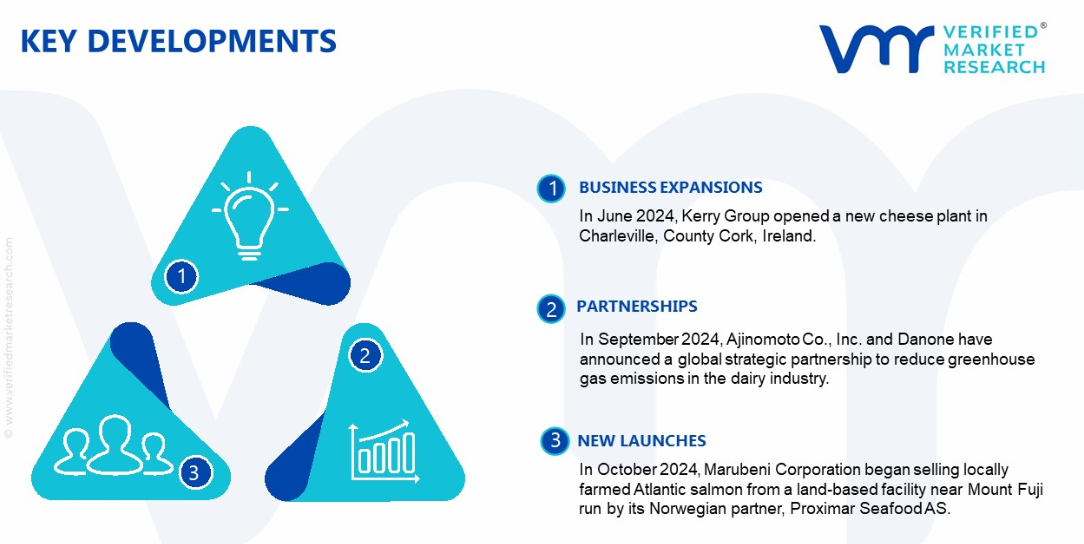

- 2024年6月、ケリーグループはアイルランドのコーク州シャルルヴィルにチーズ工場を新設。アイルランド政府は、農産物の設備投資プログラムの一環として、生産量の50%増が見込まれるこの施設に資金援助を行いました。

- 2024年9月、味の素株式会社とダノンは、酪農産業における温室効果ガス排出削減のための世界戦略的パートナーシップを発表しました。この提携は、牛の消化を改善し、糞尿から排出される亜酸化窒素を約25%削減する革新的なリジン製剤である味の素の「AjiPro®-L」の使用に重点を置いたもの。

- 2024年10月、丸紅株式会社は、ノルウェーのパートナーであるProximar Seafood ASが運営する富士山近郊の陸上施設で養殖されたアトランティックサーモンの販売を開始しました。この取り組みは、2033年までに地元産水産物の割合を54%から94%に引き上げるという日本の目標を支援するもの。

- 2024年11月、Kerry Group plcはKerry Co-operative Creameries Ltd.とKerry Dairy Holdings (Ireland) Ltd.を5億3900万米ドルで売却することで合意。ケリーの消費者向け乳製品および乳製品原料事業は売却され、嗜好および栄養ソリューションへの戦略的転換を意味します。

日本の動物性タンパク質市場:カテゴリー別

製品の種類別

- ホールミート&乳製品

- タンパク質サプリメント&粉末

- 機能性食品および強化食品

用途

- 食品&飲料

- スポーツおよび臨床栄養

- 医薬品および栄養補助食品

流通チャネル

- スーパーマーケット&ハイパーマーケット

- オンライン小売

- コンビニエンスストア

地域

- 関東

- 関西

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– センサー

– トランスミッターとレシーバー

– インスリンポンプ

4. 日本の動物性タンパク質市場:種類別

– ホールミート&乳製品

– タンパク質サプリメント&粉末

– 機能性食品と強化食品

5. 日本の動物性タンパク質市場:用途別

– 食品&飲料

– スポーツ&臨床栄養

– 医薬品と栄養補助食品

6. 日本の動物性タンパク質市場:流通チャネル別

– スーパーマーケットおよびハイパーマーケット

– オンライン小売

– コンビニエンスストア

7. 地域別分析

– 関東

– 関西

8. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Nippon Ham

• Ajinomoto Co., Inc.

• Marubeni Corporation

• Itochu Corporation

• Arla Foods amba

• Darling Ingredients Inc.

• Kerry Group PLC

• Lacto Japan Co. Ltd

11. 市場の展望と機会

– 新たな技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖