❖本調査資料に関するお問い合わせはこちら❖

日本の植物性タンパク質市場規模と予測

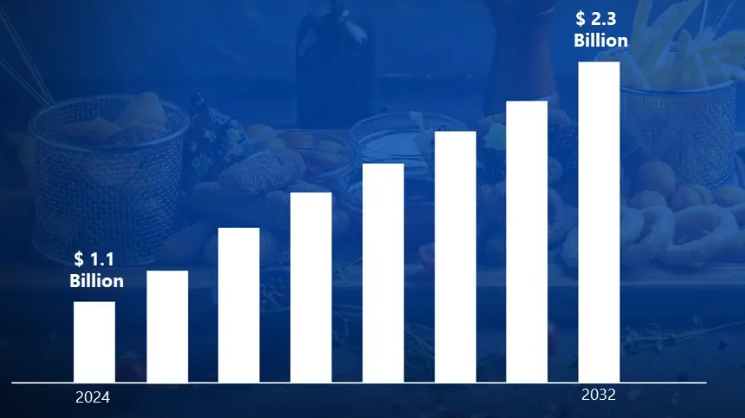

日本の植物性タンパク質市場規模は、2024年に11億米ドルと評価され、2026年から2032年までの年平均成長率は9.8%で、2032年には 23億米ドルに達すると予測されています。

植物性タンパク質は、エンドウ豆、大豆、米、麻などを原料とし、持続可能で動物性タンパク質を含まない選択肢を提供します。菜食主義者、ベジタリアン、健康志向の消費者は、その高い食物繊維と栄養素含有量を高く評価します。加工方法は様々で、分離物、濃縮物、テクスチャー状のものがあります。動物性タンパク質よりも環境負荷が低いため、環境配慮型食生活への移行において重要な役割を果たします。

代替肉、乳製品、プロテインパウダー、強化スナックによく使用されています。エンドウ豆プロテインは植物性ハンバーガーを改良し、大豆プロテインは豆腐やテンペに使われています。アスリートは筋肉の回復に利用し、食品メーカーは結合や乳化にその機能性を利用しています。ペットフード、赤ちゃん用粉ミルク、グルテンフリー製品など、その汎用性は多岐にわたります。

今後の技術革新は、発酵とハイブリッド・ブレンドによる味、食感、栄養プロファイルの改善に集中するかもしれません。培養肉、3Dプリンター食品、個別化栄養食品の成長が期待される。持続可能性への関心が高まるにつれて、植物性タンパク質が世界の食糧システムを支配するようになり、畜産への依存度が低下する可能性がある。食品、医薬品、生分解性素材への応用を拡大するために、藻類やアヒル藻などの新しい供給源がさらに研究されるかもしれない。

日本の植物性タンパク質市場のダイナミクス

日本の植物性タンパク質市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- フレキシタリアン・ダイエットの普及: より多くの消費者が完全菜食主義者になることなく肉の消費量を減らしています。日本の消費者庁による2024年の調査では、回答者の37%が少なくとも週に1回は植物性食品を積極的に食べるようにしていることが判明。

- フードテックのイノベーションと投資: スタートアップ企業や企業が最先端の植物由来製品を発売。日本貿易振興機構(JETRO)によると、日本の食品技術系新興企業への投資は、代替タンパク質の研究開発に重点を置いて、2023年には40%増加する見込み。

- 政府の保健および持続可能性政策: 食育」などの取り組みが植物ベースの食生活を奨励。日本の厚生省は、2030年までに植物性タンパク質が総タンパク質消費量の10%を占めるようになり、2022年の4%から増加すると予測。

主要課題:

- 小売価格の高さが大量普及の妨げ: 日本では、植物由来の製品は従来の食肉よりも2~3倍高価であることが多い。2024年、日本の消費者庁は、消費者の65%が植物由来の肉は「高価すぎる」と考えており、常食には適さないと報告しています。

- 新規成分の規制上のハードル: 厳しい食品安全規制が新製品発売の遅れの原因。日本の食品安全委員会は、毎年3~5種類の植物性たん白質原料しか承認していないため、技術革新が遅れている(厚生省、2023年データ)。

- 動物性タンパク質に対する文化的嗜好:魚介類と乳製品は依然として食生活の主食。日本の水産庁によると、2023年の1人当たり魚介類消費量は23.4キロで、植物性蛋白質摂取量(1.2キロ)を凌駕。

主要動向:

- 植物ベースの代替シーフード: 新興企業が藻類や大豆ベースの魚代替食品を開発中。日本の水産庁は、持続可能性への懸念を理由に、2023年に植物由来の水産物の発売が40%増加すると報告。

- 企業と政府のパートナーシップ: 官民パートナーシップが代替タンパク質の採用を加速。日本貿易振興機構(ジェトロ)は、植物性タンパク質の新興企業を支援するため、2024年に3億3,000万米ドルのファンドを立ち上げる予定。

- コンビニエンスストアの拡大: すぐに食べられる植物ベースの食事は、店舗で広く販売されるようになってきています。日本コンビニエンスストア協会が2024年に実施した調査によると、植物性タンパク質のスナックを販売する店舗は2021年の30%から60%に増加。

日本の植物性タンパク質市場の地域分析

日本の植物性タンパク質市場について、より詳細な地域分析をご紹介します:

関東:

- 関東:関東は、強力な食品技術セクター、代替タンパク質に対する高い消費者需要、持続可能な食品ソリューションへの多額の投資により、日本の植物性タンパク質市場を支配しています。この地域は、日本における植物性タンパク質消費総量の45%近くを占める、業界最大の貢献地域です。日本経済の中心地である東京では、特に肉の代替品、乳製品の代替品、タンパク質が豊富な機能性食品など、植物由来の製品開発が急増。

- 経済産業省(METI)によると、関東には大塚食品、日本ハムといった業界の大手企業や、ビヨンド・ミート、ネスレといった国際的ブランドがあります。日本植物由来食品協会によれば、関東は研究開発でもリードしています。日本再生可能エネルギー協会によると、関東を拠点とする植物性タンパク質生産施設は、国内の再生可能エネルギー割当量の半分以上を代替タンパク質生産に使用しており、業界の持続可能性へのコミットメントを実証しています。

関西:

- 関西は、健康志向の高まり、食品技術の進歩、代替タンパク質に対する政府の強力な支援のおかげで、日本の植物性タンパク質市場で最も急成長している地域です。経済産業省によると、関西の植物性タンパク質市場は年率16.3%で成長し、他の地域を上回っています。大阪や神戸といった都市に主要な食品イノベーション拠点があることが、植物性食肉、乳製品代替食品、タンパク質豊富な機能性食品の開発を促進しています。

- 日本政府の持続可能な食糧イニシアティブは、研究、生産、市場拡大を支援するため、関西の植物性タンパク質分野に多額の資金を確保しています。日本植物ベース食品協会によると、この地域では2023年以降、植物性タンパク質の生産施設が40%増加し、大塚食品、日本ハムなどの大手企業が事業を拡大。また、植物性食品のイノベーションを奨励する規制改革により、ビヨンド・ミートやネスレなどの多国籍企業が関西でパートナーシップを確立しています。

日本の植物性タンパク質市場: セグメント分析

日本の植物性タンパク質市場は、供給源、用途、流通チャネル、地域に基づいてセグメント化されます。

日本の植物性タンパク質市場:供給源別

- 大豆プロテイン

- エンドウタンパク

- 米タンパク質

供給源に基づき、日本の植物性タンパク質市場は大豆タンパク質、エンドウ豆タンパク質、米タンパク質に分けられます。大豆プロテインは、その文化的受容性と多様なアミノ酸プロファイルにより、日本では支配的な植物性タンパク質です。一方、エンドウ豆プロテインは、健康志向の高まりと、持続可能でアレルゲンを含まないタンパク質源に対する需要により、最も急速に成長している分野です。

日本の植物性タンパク質市場、用途別

- 食品と飲料

- 動物飼料

- 医薬品・栄養補助食品

日本の植物性タンパク質市場は、用途別に食品・飲料、動物飼料、医薬品・栄養補助食品に分類されます。食品・飲料分野は、より健康的な食生活と健康志向の消費者の間での植物性食品の人気の高まりによって、日本の植物性タンパク質市場を支配しています。医薬品・栄養補助食品分野は、高齢化社会が健康効果を求めて植物性タンパク質を求めていることを背景に、最も急速に成長しています。

日本の植物性タンパク質市場、流通チャネル別

- 直販

- スーパーマーケット/ハイパーマーケット

- オンラインストア

流通チャネル別に見ると、日本の植物性タンパク質市場は直販、スーパーマーケット/ハイパーマーケット、オンラインストアに分けられます。スーパーマーケットとハイパーマーケットは、日本の植物性タンパク質市場における支配的な流通チャネルであり、消費者に幅広い製品への便利なアクセスを提供しています。しかし、電子商取引の普及と消費者の宅配志向の高まりにより、オンラインストアが最も急速に成長しています。

日本の植物性タンパク質市場、地域別

- 関東

- 関西

地域別に見ると、日本の植物性タンパク質市場は関東と関西に分けられます。関東地域は人口が密集し、食品加工産業が集中しているため、日本の植物性タンパク質市場を支配しています。関西地域は、その豊かな料理の伝統と植物ベースの食事に対する消費者の関心の高まりにより、最も速い成長を経験しています。

主要プレーヤー

日本の植物性タンパク質市場調査レポートは、日本市場に重点を置いた貴重な洞察を提供します。主な参入企業は、Archer Daniels Midland Company, Fuji Oil Group, DuPont de Nemours Inc., Nippn Corporation, Yantai Shuangta Food Co., Ltd, Morinaga & Co., Ltd., The Nisshin OilliO Group, Ltd., Kewpie Corporation.です。

また、当社の市場分析では、このような主要企業のみを取り上げたセクションを設け、アナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の植物性タンパク質市場の最新動向

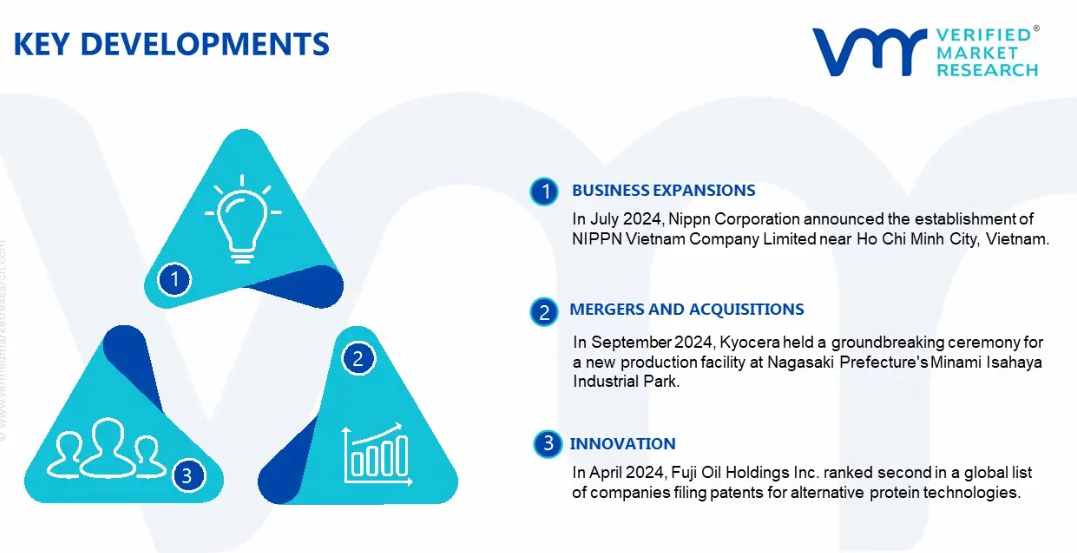

- 2024年7月、ニップン株式会社はベトナムのホーチミン市近郊にNIPPN Vietnam Company Limitedの設立を発表。2027年に操業を開始するこの新しいプレミックス工場は、東南アジア市場におけるニップンのプレゼンスを高め、植物由来製品の生産能力を向上させることを目的としています。

- 2024年9月、ニップン株式会社は第三者割当増資により株式を取得し、子会社として株式会社ハタナカフーズを設立しました。この買収は、ニップンの製品ラインナップを拡大し、植物由来食品市場における地位を強化する戦略の一環。

- 2024年4月、不二製油ホールディングスは、代替タンパク質技術に関する特許出願企業の世界ランキングで2位にランクイン。同社の特許には、独自のウルトラソイセパレーション製法による植物由来のバターやチーズの製造に関するイノベーションが含まれます。

- 2024年8月、ニップン株式会社が2025年度第1四半期の連結決算を発表し、戦略的投資と製品イノベーションを通じて植物性タンパク質分野での地位強化に向けた継続的な取り組みを強調。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– センサー

– トランスミッターとレシーバー

– インスリンポンプ

4. 日本の植物性タンパク質市場:供給源別

– 大豆プロテイン

– エンドウ豆タンパク質

– 米タンパク質

5. 日本の植物性タンパク質市場:用途別

– 食品・飲料

– 動物飼料

– 医薬品・栄養補助食品

6. 日本の植物性タンパク質市場:流通チャネル別

– 直販

– スーパーマーケット/ハイパーマーケット

– オンラインストア

7. 地域別分析

– 関東

– 関西

8. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Archer Daniels Midland Company

• Fuji Oil Group

• DuPont de Nemours Inc.

• Nippn Corporation

• Yantai Shuangta Food Co. Ltd

• Morinaga & Co., Ltd.

• The Nisshin OilliO Group, Ltd.

• Kewpie Corporation

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖