❖本調査資料に関するお問い合わせはこちら❖

日本の住宅建設市場規模と予測

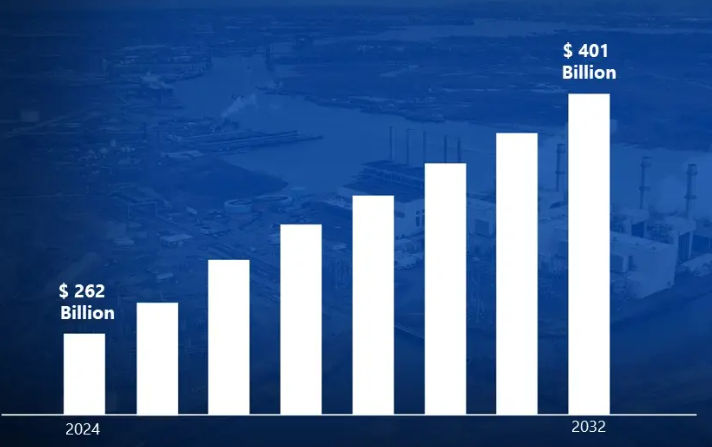

日本の住宅建設市場規模は、2024年に2,620億米ドルと評価され、2026年から2032年までの年平均成長率は5.4%で 、2032年には4,010億米ドルに達すると予測されています。

住宅建設とは、一戸建て住宅、集合住宅、その他の住居など、人が住むことを目的とした構造物の計画、設計、建設のこと。基礎工事から完成までの全工程をカバーし、新築と改築の両方を含みます。この部門はまた、多くの建築資材、手続き、法律を統合し、完成したものが安全で持続可能であり、地域社会の需要に応えるものであることを保証する必要があります。

この部門は、増加する人口の住宅ニーズを満たすために不可欠です。都市部や郊外地域の成長を促進し、スマートホーム技術や持続可能な建設技術を頻繁に取り入れています。またこの業界は、不動産開発業者、建設業、建築家、エンジニア、インテリアデザイナーを雇用しています。住宅ユニットの増設は、家族連れやアパートやコミュニティ・スタイルの生活を望む人々など、さまざまなグループを受け入れるために不可欠です。

さらに、3Dプリンティングやプレハブ化などの新技術を活用することで、コストを下げ、建設プロセスを加速させることができるため、この業界は革新的な位置づけにあります。さらに、持続可能性が優先され、エネルギー効率の高い住宅、環境に優しい構造、環境に優しい素材が重視されています。都市化が進み、住宅需要が高まるにつれ、人口拡大と環境問題の両方に対応するため、よりスマートで柔軟性があり、環境に配慮したソリューションによって、業界は変化していくでしょう。

日本の住宅建設市場のダイナミクス

日本の住宅建設市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 政府の住宅刺激策とインセンティブ: 日本政府の住宅政策が住宅開発の成長を大きく後押し。国土交通省の発表によると、2022 年度の住宅補助金と税制優遇措置の総額は 4,650 億円。住宅金融支援機構によると、住宅ローン制度「フラット35」は開始以来120万件近くの新築住宅購入を支援し、2022-23年度には申し込みが15%増加する見込みで、住宅建築に対する政府の後押しが大きいことを示唆しています。

- 高齢化とリフォーム需要: 高齢化が進む日本では、注文住宅への需要が高まっています。総務省によると、日本の人口の29.1%が65歳以上であり、2040年には35.3%に増加すると予測されています。日本住宅生産団体連合会によると、2022年の高齢者向け住宅の改修率は23%増加し、78万戸以上の住宅がバリアフリー改修を実施。住まいのセーフティネット登録制度では、2022年だけで42,000件の高齢者向け住宅の新規登録がありました。

- 耐震住宅の要件: 厳しい耐震基準が、新規開発や改修を後押し。日本建築防災協会によると、耐震改修が必要な住宅は現在の住宅の13%以上(530万戸)。国土交通省によると、2022年の新規耐震化率は18%増加し、新築住宅の87%が高度な免震技術を採用。日本建築総合試験所の報告によると、2022年度の耐震改修費は2,890億円。

主要課題

- 高齢化: 日本は高齢化による人口動態の大きな問題に直面しています。高齢者人口の増加に伴い、バリアフリー住宅やリタイアメント・コンプレックスなどの高齢者住宅に対するニーズが高まっています。この進展は、持続可能性だけでなく、居住者の高齢化に適応した住宅を設計・建設するよう住宅建築分野に圧力をかけており、これには特殊な専門知識と設計上の配慮が必要。

- 労働力不足: 日本の住宅建設事業は技能労働危機を経験しています。建設業に従事する若者の減少と労働力の高齢化により、増加する住宅需要を満たすのに十分な労働力が不足しています。この労働力不足は、プロジェクトの遅延、人件費の高騰、建設品質と効率の維持の難しさの原因となっています。

- 環境と規制の制約: 日本の厳しい建築規制と環境問題が、住宅開発の障害となっています。建築資材、エネルギー効率、持続可能性を管理する規制が強化され、建設事業者は新技術に投資し、より持続可能な慣行を採用することが義務付けられています。これらの法規制を遵守することは、プロジェクトコストの上昇や建築スケジュールの長期化を招き、デベロッパーにとって収益性とコンプライアンスのバランスを取ることが難しくなります。

主な傾向

- 持続可能なグリーンビルディングの実践 日本では、環境に配慮した建物の人気が高まっています。建設業者は、エネルギー効率の高い技術、ソーラーパネルなどの再生可能エネルギー源、環境に優しい素材を新築住宅に取り入れています。この傾向は、二酸化炭素排出量の削減を目的とした政府の規制と、より環境に配慮した居住空間を求める消費者の要望の両方によってもたらされています。環境への影響や長期的な電力コストを削減するエネルギー効率の高い住宅を求める人々の間で、グリーン・ビルディングの人気が高まっています。

- 建設技術の進歩: 革新的な技術は、住宅建設分野に変化をもたらしています。3Dプリンター、モジュール建築、プレハブ建築、スマートハウス技術がますます普及しています。例えば、プレハブ住宅は、より安い人件費でよりスピーディーな建設を可能にし、スマート・ホーム・システムは、セキュリティ、快適性、エネルギー管理を改善する自動化機能を提供します。このような改善により、住宅の建設方法や機能が変化し、建設作業のスピードと効率が向上しています。

- 都市化と高密度住宅需要: 大都市圏の拡大に伴い、東京や大阪を中心に高密度集合住宅へのニーズが高まっています。この傾向は、限られた立地で人口増に対応する必要性から生まれたものです。デベロッパーは、集合住宅や、住宅、商業施設、レクリエーション施設などを1つの敷地に統合した複合施設など、垂直的な住宅の選択肢に集中しています。この傾向は、都市生活者の要求を満たすため、よりコンパクトでありながら実用性の高い居住エリアの創造を促しています。

日本の住宅建設市場の地域分析

日本の住宅建設市場について、より詳細な地域分析をご紹介します:

東京:

- 東京は、日本の住宅建設市場において支配的な都市です。東京: 東京は日本の住宅建設市場において支配的な都市です。東京の継続的な人口増加と、新築・修繕を問わず高い住宅需要により、建設業界は活況を呈しています。高級マンションから廉価な住宅まで、東京の住宅需要は多様化しており、高層複合ビルや複合用途プロジェクトなど、独創的な建設手法が活用されています。また、東京のインフラ整備と経済的重要性は、日本の住宅開発シーンを決定する上で極めて重要な位置を占めています。

- さらに、東京は日本の住宅建設業界を引き続き支配しており、東京都は、東京が日本全体の住宅建設額の約 27%を占め、新設住宅着工戸数は 2022 年までに 15 万 3,000 戸に達すると発表しています。国土交通省によると、東京都の住宅建設投資額は2022年度に4.2兆円に達します。東京都不動産協会によると、日本の高級住宅開発の42%が東京23特別区に集中しているとのこと。住宅金融支援機構によると、東京都の2022年の新規住宅ローン申し込み件数は8万7000件で、都道府県別では最多。都市整備局によると、東京都の住宅建設プロジェクトの65%は、限られたスペースを最大限に活用するための高層開発に集中しているとのこと。

大阪

- 大阪は、経済成長と住宅需要の高まりを背景に、日本の住宅建設市場で最も急成長している都市です。商業と文化の中心地である大阪では、特に市内と隣接する地区で人口が増加し、都市化が進んでいます。このブームにより、住宅建設プロジェクト、特に高密度住宅、集合住宅、複合施設の建設が増加。大阪の不動産市場の活況は、国内外からの投資を呼び込み、建築ブームに拍車をかけ、国内の住宅開発産業における重要な参加者として位置づけられています。

- さらに大阪府は、2022年の新築住宅着工戸数が前年比24%増の8万2,000戸に達すると報告しており、住宅建築の目覚ましい成長を目の当たりにしています。国土交通省近畿地方整備局によると、2022年度の大阪府の住宅建築投資額は18%増の2兆1,000億円で、全国平均の12%を上回っています。大阪府住宅供給公社によると、都市再開発事業により、2021年以降、中心市街地では35棟の新築住宅が建設され、大阪商工会議所によると、2025年万国博覧会の開催により、周辺地域の住宅建設許可件数は30%増加し、2025年までに15,000戸の新築住宅が完成する予定。

日本の住宅建設市場: セグメント分析

日本の住宅建設市場は、種類別、建設タイプ別、地域別に区分されています。

日本の住宅建設市場:種類別

- アパート・マンション

- 別荘

日本の住宅建設市場は、種類別にアパート・マンションと別荘に二分されます。特に東京や大阪などの都市部では人口密度が高いため、アパート・マンション分野が日本の住宅建設市場を支配しています。これらの都市では、アクセス可能な土地が乏しいため、高層構造と狭い居住空間が非常に求められています。アパートやマンションは、空間を最適に活用し、公共交通機関や施設へのアクセスを便利にすることで、若いプロフェッショナルからファミリーまで、多様な入居者に対応しています。こうした傾向は、低価格住宅への需要の高まりや、メンテナンスの手間を省いた生活への嗜好によって後押しされ、アパートやマンションは日本で最も人気のある住宅建築の種類となっています。

日本の住宅建設市場:種類別

- 新築

- リノベーション

日本の住宅建設市場は、建設タイプ別に新築とリフォームに二分されます。新築は、都市人口の増加やライフスタイルの変化に対応するため、より多くの住宅が必要とされていることから、圧倒的なシェアを占めています。特に築年数の経過した建物では、改修工事は依然として重要ですが、現代的でエネルギー効率が高く、スペース効率の高い住宅が求められているため、新築工事が重視されています。東京や大阪のような高密度の大都市圏では、斬新な住宅ソリューションが必要とされ、その結果、新しい集合住宅、コンドミニアム、複合用途ビルが頻繁に建設されています。さらに、新築は革新的な技術や持続可能な設計に対する需要を満たし、市場のリーダー的地位に押し上げています。

日本の住宅建設市場:地域別

- 東京

- 大阪

地域別に見ると、市場は東京と大阪に分けられます。東京は日本の住宅建設市場において支配的な都市です。日本の首都であり、主要都市である東京の優位性が拍車をかけています。東京の継続的な人口増加と、新築・修繕を問わず高い住宅需要により、建設業界は活況を呈しています。高級マンションから廉価な住宅まで、東京の住宅需要は多様化しており、高層複合ビルや複合用途プロジェクトなど、独創的な建設手法が活用されています。さらに、東京のインフラ整備と経済的重要性は、日本の住宅開発シーンを決定する上で極めて重要な位置を占めています。

主要プレーヤー

日本の住宅建設市場」調査報告書は、日本市場に重点を置いた貴重な洞察を提供します。 市場の主要プレイヤーは、 Shimizu Corporation, Obayashi Corporation, Kajima Corporation, Taisei Corporation, Sekisui House Ltd., Daiwa House Industry Co., Ltd., Sumitomo Forestry Co., Ltd., Mitsubishi Estate Co., Ltd., Nomura Real Estate Development Co., Ltd., and Tokyu Land Corporation.です。

また、当社の市場分析では、このような主要企業のみを取り上げたセクションを設け、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

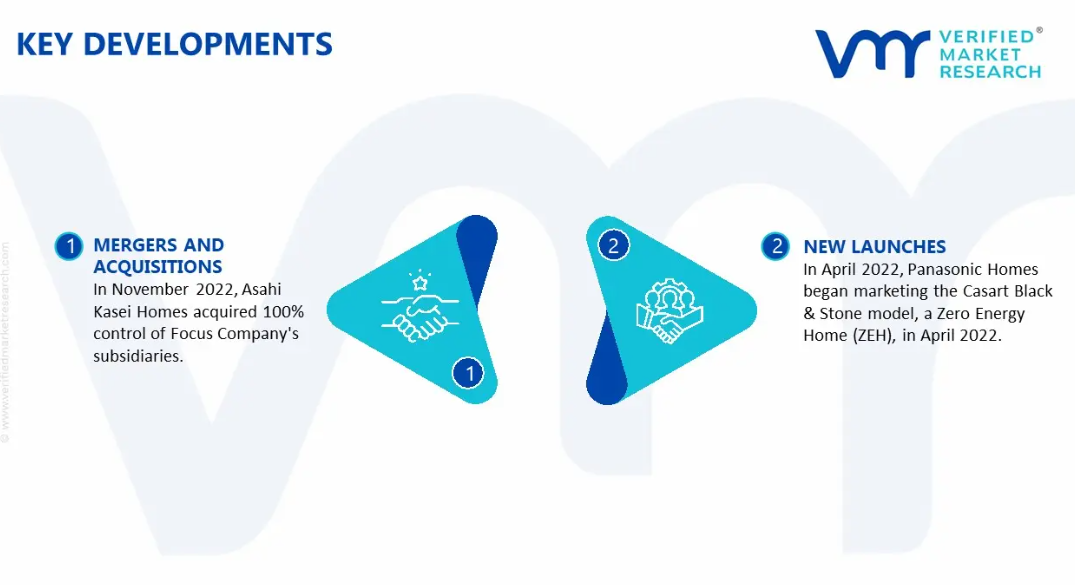

日本の住宅建設市場の主要動向

- 2022年11月、旭化成ホームズがフォーカス社の子会社を100%取得。この買収により、旭化成ホームズは日本、北米、豪州で主力事業である注文ユニットハウス事業を拡大。

- パナソニック ホームズは2022年4月、ゼロエネルギー住宅(ZEH)「カサート ブラック&ストーン」の販売を開始。ブラック&ストーン」は、地震で住宅の半分以上が損傷した場合、構造体を元の状態に戻す「地震安心・快適保証」を提供。また、住宅性能表示制度における耐震性能の最高等級である「等級3」を取得しています。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の住宅建設市場:種類別

– アパート・マンション

– 別荘

5. 日本の住宅建設市場:種類別

– 新築

– リノベーション

6. 地域別分析

– 東京

– 大阪

7. 市場ダイナミクス

– 市場促進要因

– 市場の抑制要因

– 市場機会

– COVID-19が市場に与える影響

8. 競争環境

– 主要プレイヤー

– 市場シェア分析

9. 企業プロフィール

• Shimizu Corporation

• Obayashi Corporation

• Kajima Corporation

• Taisei Corporation

• Sekisui House Ltd.

• Daiwa House Industry Co., Ltd.

• Sumitomo Forestry Co., Ltd.

• Mitsubishi Estate Co., Ltd.

• Nomura Real Estate Development Co., Ltd.

• Tokyu Land Corporation

10. 市場の展望と機会

– 新たなテクノロジー

– 今後の市場動向

– 投資機会

11. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖