❖本調査資料に関するお問い合わせはこちら❖

日本の大豆タンパク市場規模と予測

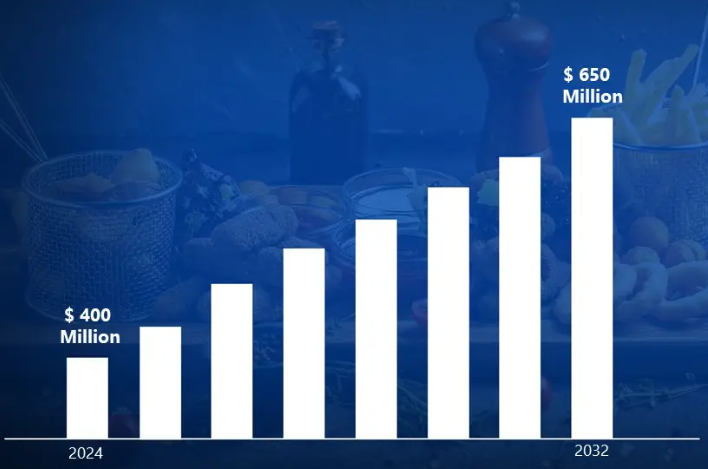

日本の大豆タンパク市場規模は2024年に4億米ドルと評価され、2026年から2032年までの年平均成長率は6.5%で、2032年には 6億5,000万米ドルに達すると予測されています。

大豆タンパク質は、必須アミノ酸を含む大豆由来の植物性タンパク質です。大豆粉を加工することで抽出され、分離物または濃縮物になります。乳糖やコレステロールを含まない完全なタンパク質であるため、ベジタリアンや健康志向の消費者に人気があります。汎用性が高いため、様々な食品に使用することができ、動物性タンパク質に代わる持続可能な代替タンパク質を提供します。

大豆タンパク質は、肉の代替品、乳製品の代替品、タンパク質補助食品として広く使用されています。また、焼き菓子、シリアル、スナック菓子の食感や栄養価を向上させます。繊維や接着剤は、工業用途の2つの例です。乳化性や保水性などの機能的特性により、食品産業で重宝されています。タンパク質含有量が高いため、アスリートやフィットネス愛好家の間で、筋肉の回復や成長のために人気があります。

大豆タンパク質の将来的な用途としては、生分解性プラスチックや持続可能なパッケージングが考えられ、環境への影響を軽減することができます。発酵の進歩により、大豆タンパク質の味と消化性が改善され、その魅力が広がるかもしれません。植物性食生活への需要が高まるにつれ、大豆たん白は代替たん白市場を席巻し、世界的な食糧安全保障に貢献するかもしれません。

日本の大豆タンパク市場のダイナミクス

日本の大豆タンパク市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 代替肉への需要の高まり: 健康と環境への関心の高まりが、大豆ベースの肉代替食品への需要を押し上げています。日本の農林水産省によると、国内の植物性食肉市場は2023年までに1億7,000万米ドルに達する見込みで、大豆タンパクはその主要原料として利用されています。

- 高齢化と蛋白質補給: 日本の高齢者人口(65 歳以上)は増加しており、高タンパク機能性食品の需要を促進している。日本の内閣府によると、2025 年までに人口の 30%以上が 65 歳以上となり、タンパク質強化食品の販売が加速。

- 持続可能な食生活に対する政府の支援: 日本のフードテック官民パートナーシップ・イニシアティブは、二酸化炭素排出量削減の取り組みとして代替蛋白質を推進。環境省は、植物ベースの食生活を採用することにより、2030 年までに日本の食品関連の温室効果ガス排出量を最大 20%削減できると推定。

主要課題:

- 高い生産コストと輸入依存: 日本は輸入大豆に大きく依存しているため、大豆タンパクの生産コストが高い。日本の財務省によると、大豆の輸入は2023年には28億ドルに上り、世界的なサプライチェーンの混乱により価格が変動する見込み。

- 伝統的な食生活を好む消費者: 日本の消費者の多くは、加工大豆タンパクよりも魚や豆腐を好む。日本大豆食品協会が2024年に実施した調査によると、大豆ベースの代替肉を定期的に摂取している回答者は、味や食感への懸念からわずか18%。

- アレルゲンの懸念: 大豆は一般的なアレルゲンであるため、市場の可能性が低下する。日本の厚生労働省によると、大豆アレルギーを持つ子どもは全体の約5%、大人は全体の1~2%であるため、学校や医療機関での利用は制限されています。

主要動向:

- クリーンラベルと非遺伝子組み換えの需要 : 消費者は、最小限の加工を施した非遺伝子組み換え大豆タンパクを選ぶようになってきています。日本の農林水産省によると、認定非遺伝子組み換え大豆製品の売上は、消費者の嗜好の変化を反映して、2023年には前年比28%増加する見込み。

- 発酵大豆製品の革新: 発酵は消化性と栄養価を高めます。日本発酵研究所の2024年版レポートによると、発酵大豆タンパクの売上は2021年以降35%増加。

- シニア向け栄養製品の拡大: 高齢化により高タンパク機能性食品の需要が増加。日本の内閣府は、2025年までにシニアケア食品市場は80億ドル規模になり、大豆タンパクが重要な役割を果たすと予測しています。

日本の大豆タンパク市場の地域分析

日本の大豆タンパク市場について、より詳細な地域分析をご紹介します:

関東:

- 人口が密集し、食品加工インフラが発達し、植物性タンパク質の代替品への需要が高まっているため、関東が日本の大豆タンパク市場を支配しています。東京や横浜などの大都市を含むこの地域は、日本の大豆タンパク消費量の35%以上を占めています。サプライチェーンが発達し、食品イノベーションに対する政府の強力な支援により、関東は大豆タンパク生産の重要な拠点として台頭してきました。

- 日本大豆蛋白協会によると、関東には国内の大豆蛋白生産施設の40%以上があり、不二製油や森永製菓などの国内大手企業が重要な役割を果たしています。また、国立再生可能エネルギー研究所のデータによると、関東は輸入大豆の60%以上を加工しており、大豆タンパク製造のハブとしての重要性が確認されています。

関西:

- 関西は、植物由来の食品に対する消費者の需要の高まりと、代替タンパク質を推進する政府の取り組みにより、日本の大豆タンパク市場で最も急成長している地域です。日本の農林水産省によると、関西の大豆タンパク産業への投資は年率約15.2%で増加しており、他の地域を上回っています。関西の主要都市である大阪と京都は、大学と食品業界のリーダーとの共同研究により、大豆タンパクのイノベーション拠点として台頭してきました。

- 日本政府はグリーンフード戦略で植物性食品産業を積極的に支援しています。日本大豆蛋白協会によると、関西では2023年以降、大豆蛋白の生産能力が38%増加する見込みです。持続可能な食品生産を促進する規制上の優遇措置により、ADM社やカーギル社などの多国籍企業が関西の拡大する大豆タンパク市場に投資するようになり、日本の植物性タンパク質セクターにおける主要プレーヤーとしての関西の地位が強化されています。

日本の大豆タンパク市場: セグメント分析

日本大豆タンパク市場は、種類別、用途別、流通チャネル別、地域別に区分されます。

日本大豆タンパク市場:種類別

- 大豆タンパク単離物

- 大豆タンパク濃縮物

- 大豆粉

種類別では、大豆たん白分離物、大豆たん白濃縮物、大豆粉に分類されます。分離大豆たん白はたん白含量が高く(90%以上)、スポーツ栄養、乳製品代替品、肉代替品などの用途があるため、日本では分離大豆たん白が優勢です。濃縮大豆タンパクは、植物由来の肉、ベーカリー製品、乳児栄養への需要の増加により、最も急成長している分野です。

日本の大豆タンパク市場、用途別

- 食品・飲料

- 動物飼料

- 医薬品・栄養補助食品

大豆タンパク市場は、用途別に食品・飲料、動物飼料、医薬品・栄養補助食品に分類されます。日本の大豆タンパク市場は、植物由来の肉、代替乳製品、タンパク質強化食品への高い需要のため、食品・飲料メーカーが圧倒的なシェアを占めています。また、健康志向の消費者、ベジタリアンのトレンド、大豆タンパクの用途を広げるベーカリー、飲料、加工食品の技術革新により、最も急成長している分野でもあります。

日本の大豆タンパク市場、流通チャネル別

- 直販

- スーパーマーケット/ハイパーマーケット

- オンラインストア

流通チャネル別に見ると、日本の大豆タンパク市場は直販、スーパーマーケット/ハイパーマーケット、オンラインストアに分けられます。スーパーマーケット/ハイパーマーケットは、豊富な品揃え、消費者の信頼、店頭でのプロモーションにより、日本の大豆タンパク市場を支配しています。また、オンラインストアは、Eコマースの拡大、利便性、植物由来の製品に対する需要の高まり、特にバラエティと割引を求める健康志向の若い消費者の間で、最も急速に成長しているチャネルです。

日本の大豆タンパク市場、地域別

- 関東

- 関西

日本の大豆タンパク市場は、地域別に関東と関西に分けられます。関東は都市人口が密集し、植物性食品への需要が旺盛で、東京と横浜に大手食品メーカーがあるため、日本の大豆タンパク市場を支配しています。関西は、健康志向の高まり、ビーガンのトレンドの拡大、大阪と京都での植物性食品の入手の増加により、最も急速に成長している地域です。

主要プレーヤー

日本大豆タンパク市場調査報告書は、日本市場に重点を置いた貴重な洞察を提供します。主な参入企業はArcher Daniels Midland Company, CHS Inc., DuPont de Nemours Inc., Fuji Oil Group, Kerry Group, Meiji Holdings Co., Ltd., Nisshin OilliO Group, Ltd., and Marubeni Foods Corporation.です。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の大豆タンパク市場の最新動向

- 2024年5月、株式会社明治ホールディングスはdsm-firmenichと提携し、乳牛からのメタン排出を約30%削減できる飼料添加物Bovaer®を導入することで、日本の酪農の持続可能性を改善。

- 2024年8月、不二製油グループは、鶏ガラ、牛ガラ、豚ガラ、かつおだしなどの植物性だしシリーズ「みらだし」を発売。日本の外食産業向けに植物性の代替品を提供。

- 2024年9月、明治ホールディングスは神奈川県厚木市に2億7900万米ドルを投資し、ヨーグルト製造施設を新設すると発表。この構想は、日本におけるヨーグルト製造事業の近代化戦略の一環。

- 2024年12月、CHS Inc.はルイジアナ州マートルグローブにある輸出施設の拡張工事を1億500万米ドルで完了。この拡張により、ターミナルの輸出能力は30%増加。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の大豆タンパク市場、種類別

– 大豆タンパク単離物

– 濃縮大豆タンパク

– 大豆粉

5. 日本大豆タンパク市場:用途別

– 食品と飲料

– 動物飼料

– 医薬品・栄養補助食品

6. 日本大豆タンパク市場:流通チャネル別

– 直販

– スーパーマーケット/ハイパーマーケット

– オンラインストア

7. 地域別分析

– 日本

– 関東

– 関西

8. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Archer Daniels Midland Company

• CHS Inc.

• DuPont de Nemours Inc.

• Fuji Oil Group

• Kerry Group

• Meiji Holdings Co., Ltd.

• Nisshin OilliO Group, Ltd.

• Marubeni Foods Corporation

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖