❖本調査資料に関するお問い合わせはこちら❖

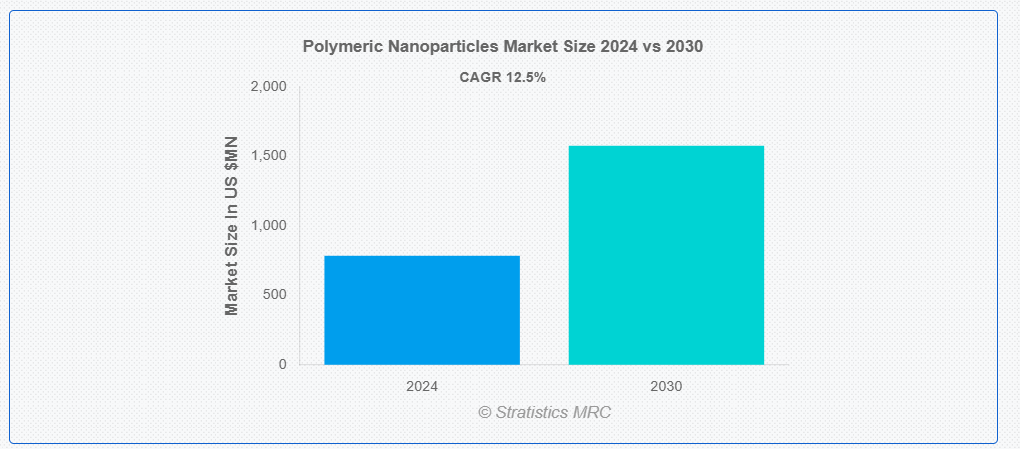

ストラテジックスMRCの報告によると、2024年のグローバルなポリマーナノ粒子市場は$784.25百万ドルと推計され、2030年までに$1575.92百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)12.5%で成長すると見込まれています。ポリマーナノ粒子とは、10~1,000 nmのサイズを有する、天然または合成ポリマーから構成される小さな生体適合性・生分解性粒子です。薬物、遺伝子、またはバイオ分子を運搬するキャリアとして機能し、安定性、制御放出、および標的送達を向上させます。その応用分野は医療、製薬、バイオテクノロジーに及び、薬物の溶解性、生体利用能、治療効果を向上させます。

2023年に国立医学図書館が発表した研究報告書によると、ナノテクノロジーは心血管疾患(CVD)の50%以上を効率的に治療する可能性があるとされています。

市場動向:

要因:

標的指向型薬物送達への需要の増加

ポリマーナノ粒子はその制御された薬物放出と局所特異的な薬物放出を可能にし、がん、心血管疾患、神経疾患などの慢性疾患の治療に理想的です。薬物の分解から保護し、生物学的利用能を向上させる能力は、製薬業界での採用を促進しています。さらに、疾患の有病率の増加とナノテクノロジーの研究開発の進展が、ポリマーナノ粒子ベースの薬物送達システムの開発と商業化をさらに推進しています。

制約:

潜在的な毒性問題

ポリマーナノ粒子は、その小さなサイズ、表面反応性、組織内でのバイオアキュムレーションの可能性により、予期せぬ健康リスクや環境リスクを引き起こす潜在的な毒性問題を有しています。長期曝露は細胞損傷、炎症、または免疫系反応を引き起こす可能性があります。厳格な試験要件と消費者の慎重な認識は、商業化を遅らせ、コスト増加と投資家の信頼低下を招き、全体的な市場成長を阻害しています。

機会:

ナノメディシンへの投資増加

政府、製薬企業、研究機関からの資金提供は、標的薬物送達、遺伝子治療、がん治療向けの新たなポリマーナノ粒子製剤の開発を可能にしています。これらの投資は臨床試験、規制承認、大規模生産を支援し、ポリマーナノ粒子を医療応用においてよりアクセス可能なものにしています。その結果、ナノメディシンへの資金投入の拡大は、ポリマーナノ粒子の需要と採用を直接促進しています。

脅威:

複雑な合成とスケーラビリティの課題

高分子ナノ粒子は、正確な製剤要件、複雑なポリマーの選択、およびサイズ、安定性、薬物負荷効率の制御の必要性により、複雑な合成とスケーラビリティの課題に直面しています。エマルジョン重合やナノ沈殿などの先進的な技術は、厳格なプロセス制御を必要とし、大規模生産が難しく、コストも高額になります。これらの課題は、特に発展途上の市場において、大量生産の妨げとなり、コストの増加、普及の制限につながっています。

COVID-19の影響:

COVID-19パンデミックは、ポリマーナノ粒子市場にポジティブとネガティブな両方の影響を与えました。グローバルサプライチェーンの混乱は、当初、生産と原材料の供給を遅らせました。しかし、ナノキャリアベースの薬物送達システムとワクチン開発への需要増加が市場成長を後押ししました。ポリマーナノ粒子は、mRNA ワクチンデリバリーおよび標的治療薬において重要な役割を果たしました。パンデミック後も、生物医学の進歩とナノテクノロジーへの継続的な投資を背景に、市場は拡大を続けています。

予測期間中は、遺伝子治療セグメントが最大の市場規模を占める見通しです

予測期間中は、遺伝子治療セグメントが最大の市場シェアを占める見通しです。ポリマーナノ粒子(PNPs)は、遺伝物質の安全かつ効率的なデリバリーを可能にするため、遺伝子療法において重要な役割を果たしています。これらの生分解性で生体適合性のあるキャリアは、核酸(DNA、RNA)の分解から保護し、細胞内取り込みを促進し、制御された放出を可能にします。PNPsは、ウイルスベクターと比較して免疫反応を軽減し、遺伝子転送効率を向上させます。

化粧品・個人用ケアセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、化粧品・個人用ケアセグメントは、製品の効果、安定性、皮膚浸透性の向上により、最も高い成長率を記録すると予測されています。これらの材料は、スキンケア、ヘアケア、日焼け止めにおいて、成分の制御された放出、効果の持続性、バイオアベイラビリティの向上に利用されています。PNPsは、ビタミン、抗酸化物質、UVフィルターなどの敏感な有効成分を分解から保護します。その小さなサイズにより、皮膚の深部への吸収が促進され、保湿効果と抗老化効果が向上します。

最大のシェアを占める地域:

予測期間中は、医薬品、薬物送達、化粧品、食品包装の需要の増加により、アジア太平洋地域が最大の市場シェアを占める見通しです。中国、インド、日本などの国々は、医療インフラの拡大、研究開発投資の増加、技術の進歩を原動力として、市場をリードしています。さらに、ナノテクノロジーの研究や持続可能な包装ソリューションに対する政府の支援も、市場の拡大に貢献しています。

CAGR が最も高い地域:

予測期間において、北米地域は、ナノテクノロジーの進歩、薬物送達における用途の拡大、およびヘルスケア、エレクトロニクス、食品包装業界における需要の高まりを背景に、最も高い CAGR を示すと予想されます。米国は、強力な研究開発投資と医薬品の革新により、市場をリードしています。政府による資金援助やバイオテクノロジー企業と研究機関との協力も、この地域の成長をさらに後押ししています。

市場の主要企業

ポリマーナノ粒子市場の主要企業には、Arkema, BASF SE, Aphios Corporation, Cabot Corporation, CD Bioparticles, Liquidia Technologies, Hybrid Plastics Inc., Nanorh, Precision NanoSystems Inc., Sigma-Aldrich, Bruker, Nanoform, Fortis Life Sciences, Nanotherapeutics Inc., Spectradyne, Revalesio Corporation, Cerulean Pharma Inc. , Alnylam Pharmaceuticals.です。

主な動向

2024年12月、BASF は、ドイツのルートヴィヒスハーフェンに新しい触媒開発・固体処理センターを開設しました。この最先端の研究施設は、化学触媒のパイロットスケール合成および新しい固体処理技術の開発の拠点として機能します。このセンターは、実験室規模のイノベーションから生産可能なソリューションへの移行を加速し、世界中の顧客に先進技術をより迅速に提供することを目的としています。

2024年5月、アルケマは、室温で開放時間を延長し、高温にさらされた場合に迅速な硬化を実現する過酸化物硬化型樹脂組成物を発表しました。この開発は、樹脂系複合材料の性能と加工効率の両方を向上させるソリューションを提供し、材料科学の進歩に貢献するというアルケマの取り組みを象徴するものです。

対象製品タイプ:

• ナノカプセル

• ナノスフィア

対象ポリマータイプ:

• 自然由来ポリマー

• 合成ポリマー

対象アプリケーション:

• 薬物送達

• がん治療

• ワクチン送達

• 診断・画像診断

• 組織工学・再生医療

• 遺伝子治療

• その他の応用

対象エンドユーザー:

• 製薬・バイオテクノロジー

• コスメティクス・パーソナルケア

• 食品・飲料

• 農業・農薬

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルポリマーナノ粒子市場(タイプ別)

5.1 概要

5.2 ナノカプセル

5.3 ナノスフィア

6 グローバルポリマーナノ粒子市場(ポリマータイプ別)

6.1 概要

6.2 天然ポリマー

6.2.1 キトサン

6.2.2 セルロース

6.2.3 ゼラチン

6.2.4 アルギン酸

6.3 合成ポリマー

6.3.1 ポリ乳酸(PLA)

6.3.2 ポリ(乳酸-コ-グリコール酸) (PLGA)

6.3.3 ポリカプロラクトン (PCL)

6.3.4 ポリエチレングリコール (PEG)

6.3.5 ポリアクリルアミド

7 グローバルポリマーナノ粒子市場、用途別

7.1 概要

7.2 薬物送達

7.3 がん治療

7.4 ワクチン送達

7.5 診断・画像診断

7.6 組織工学・再生医療

7.7 遺伝子治療

7.8 その他の応用

8 グローバルポリマーナノ粒子市場(最終用途別)

8.1 概要

8.2 製薬・バイオテクノロジー

8.3 コスメティクス・パーソナルケア

8.4 食品・飲料

8.5 農業・農薬

8.6 その他の最終ユーザー

9 グローバルポリマーナノ粒子市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.9 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.9 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.9 中東・アフリカ

9.9.1 サウジアラビア

9.9.2 アラブ首長国連邦

9.9.3 カタール

9.9.4 南アフリカ

9.9.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 アルケマ

11.2 BASF SE

11.3 アフィオス・コーポレーション

11.4 カボット・コーポレーション

11.5 CDバイオパーティクルズ

11.6 リキディア・テクノロジーズ

11.7 ハイブリッド・プラスチック・インク

11.8 ナノル

11.9 プレシジョン・ナノシステムズ・インク

11.10 シグマ・アルドリッチ

11.11 ブルカー

11.12 ナノフォーム

11.13 フォティス・ライフ・サイエンシズ

11.14 ナノセラピューティクス・インク

11.15 スペクトラダイネ

11.16 レヴァレシオ・コーポレーション

11.17 セレリアン・ファーマ・インク

11.18 アルニラム・ファーマシューティカルズ

表の一覧

1 グローバルポリマーナノ粒子市場動向(地域別)(2022-2030年)($MN)

2 グローバルポリマーナノ粒子市場動向(タイプ別)(2022-2030年)($MN)

3 グローバルポリマーナノ粒子市場動向(ナノカプセル別)(2022-2030年)($MN)

4 グローバルポリマーナノ粒子市場動向(ナノスフィア別)(2022-2030年)($MN)

5 グローバルポリマーナノ粒子市場動向(ポリマータイプ別)(2022-2030年)($MN)

6 グローバルポリマーナノ粒子市場動向(天然ポリマー別)(2022-2030年)($MN)

7 グローバルポリマーナノ粒子市場動向(キトサン別)(2022-2030年)($MN)

8 グローバルポリマーナノ粒子市場動向(セルロース別)(2022-2030年)($MN)

9 グローバルポリマーナノ粒子市場動向(ゲルatin別)(2022-2030年)($MN)

10 グローバルポリマーナノ粒子市場動向(アルギン酸塩別)(2022-2030年)($MN)

11 グローバルポリマーナノ粒子市場動向(合成ポリマー別)(2022-2030年)($MN)

12 グローバルポリマーナノ粒子市場動向(ポリ乳酸(PLA)別)(2022-2030年)($MN)

13 グローバルポリマーナノ粒子市場動向:ポリ(ラクトン-コ-グリコール酸)(PLGA)別(2022-2030年)($MN)

14 グローバルポリマーナノ粒子市場動向:ポリカプロラクトン(PCL)別(2022-2030年)($MN)

15 グローバルポリマーナノ粒子市場動向:ポリエチレングリコール(PEG)別(2022-2030年)($MN)

16 グローバルポリマーナノ粒子市場動向:ポリアクリルアミド別(2022-2030年)($MN)

17 グローバルポリマーナノ粒子市場動向(用途別)(2022-2030年)($MN)

18 グローバルポリマーナノ粒子市場動向(薬物送達別)(2022-2030年)($MN)

19 グローバルポリマーナノ粒子市場動向:がん治療別(2022-2030年)($MN)

20 グローバルポリマーナノ粒子市場動向:ワクチンデリバリー別(2022-2030年)($MN)

21 グローバルポリマーナノ粒子市場動向:診断・画像診断分野別(2022-2030年)($MN)

22 グローバルポリマーナノ粒子市場動向:組織工学・再生医療分野別(2022-2030年)($MN)

23 グローバルポリマーナノ粒子市場動向:遺伝子治療別(2022-2030年)($MN)

24 グローバルポリマーナノ粒子市場動向:その他の用途別(2022-2030年)($MN)

25 グローバルポリマーナノ粒子市場動向(エンドユーザー別)(2022-2030年)($MN)

26 グローバルポリマーナノ粒子市場動向(医薬品・バイオテクノロジー分野別)(2022-2030年)($MN)

27 グローバルポリマーナノ粒子市場動向(化粧品・個人ケア分野別)(2022-2030年)($MN)

28 グローバルポリマーナノ粒子市場動向(食品・飲料分野別)(2022-2030年)($MN)

29 グローバルポリマーナノ粒子市場動向(農業・農薬分野)(2022-2030年)($MN)

30 グローバルポリマーナノ粒子市場動向(その他の最終用途分野)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖