❖本調査資料に関するお問い合わせはこちら❖

日本のモバイル決済市場規模と予測

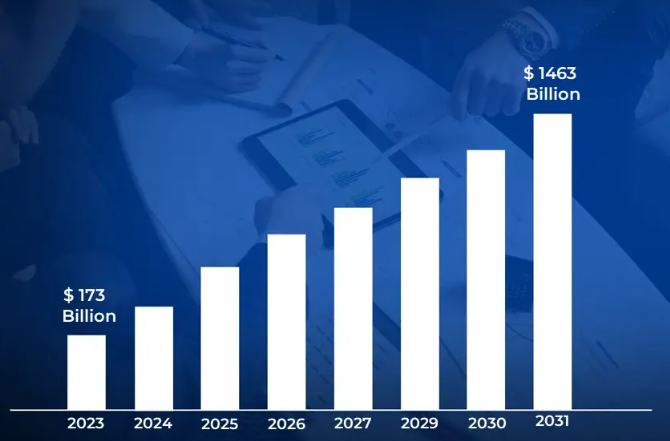

日本のモバイル決済市場規模は、2023年に1,730億米ドルと評価され、2024年から2031年までの年平均成長率は23.4%で、2031年には1,463億米ドルに達すると予測されています。

日本のモバイル決済システムは、高度なセキュリティプロトコル、リアルタイム処理機能、統合型ロイヤルティプログラムなどを備え、さまざまな分野でのシームレスなデジタル取引を可能にする高度な金融技術インフラです。これらのシステムは最先端技術を活用し、摩擦のない決済体験を提供すると同時に、安全性と信頼性に対する日本特有の消費者の嗜好に対応しています。

日本における最新のモバイル決済技術は、ブロックチェーン、トークン化、生体認証を統合し、セキュリティとユーザーの利便性を高めています。これらのソリューションは、高度な暗号化手法、不正検知システム、非接触型決済ツールを活用し、日本の金融市場に求められる高い信頼基準を維持しながら、安全で効率的な取引を実現します。

日本におけるモバイルペイメント開発の将来は、非接触ソリューション、クロスプラットフォーム統合、セキュリティ対策の強化に重点が置かれます。革新的な認証方法の開発、取引処理速度の向上、高度な生体認証技術と統合金融サービスによるシームレスな決済体験の実現に重点を置いた研究を進めています。

日本のモバイル決済市場のダイナミクス

日本のモバイルペイメント市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- デジタル変革の加速: 日本のあらゆる分野における急速なデジタル変革は、特に現金を多用する従来のセグメントにおいて、モバイル決済ソリューションの大幅な導入を促進します。デジタル決済インフラと既存のビジネスシステムとの統合は、キャッシュレス取引を推進する政府のイニシアティブと相まって、モバイル決済プロバイダーがサービスを拡大し、これまで未開拓だった市場セグメントに参入する大きな機会を生み出しています。

- スマートデバイスの普及: 日本ではスマートフォンやスマートデバイスの普及率が非常に高いため、モバイル決済の成長にとって強固な基盤となります。NFC対応機器の普及は、先進的なモバイルインターネットインフラや高度なモバイルバンキングアプリケーションと相まって、革新的な決済ソリューションやシームレスな金融取引にとって理想的な環境を作り出しています。

- 消費者の利便性の優先: 利便性と効率性を重視する日本の消費者は、モバイル決済ソリューションの急速な普及を後押ししています。決済システムと公共交通機関、小売ネットワーク、ロイヤルティプログラムとの統合により、包括的なエコシステムが構築され、日常的な取引におけるモバイル決済ソリューションの定期的な利用や依存が促進されます。

- 金融機関の支援: 伝統的な銀行や金融機関の強力なバックアップにより、戦略的パートナーシップや統合サービスを通じてモバイル決済の導入が加速します。既存の金融機関とフィンテックのイノベーターが協力することで、強力な相乗効果が生まれ、サービス提供が強化され、デジタル決済ソリューションに対する消費者の信頼が構築されます。

主な課題

- セキュリティへの懸念とリスク管理: 高度化するサイバー脅威と金融詐欺により、モバイル決済プロバイダーはシステムのセキュリティを維持する上で大きな課題を抱えています。取引のスピードと利便性を確保しながら、セキュリティプロトコルを継続的にアップグレードする必要があるため、高度な暗号化技術や不正検知システムに多額の投資を行う必要があります。

- インフラ統合の複雑性: レガシー決済システムと新しいデジタルソリューションが多様に存在するため、シームレスな統合を実現する上で技術的な課題が生じます。革新的な決済技術を導入する一方で、既存の金融インフラとの互換性を維持する必要があるため、複数の関係者間で多大なリソースと調整が求められます。

- 規制コンプライアンス要件: 厳格な金融規制とデータ保護法により、モバイル決済プロバイダーは運用面で複雑な問題を抱えています。サービスの革新性と市場競争力を維持しながら、進化する規制の枠組みを遵守する必要があるため、高度なコンプライアンスシステムと定期的なポリシーの更新が求められます。

- 市場の断片化の問題: 複数の決済プラットフォームや標準規格が存在するため、加盟店の普及と消費者の受容を実現する上で課題が生じます。異なる決済ソリューション間の競争やプラットフォーム間の標準化の必要性は、市場の効率性やユーザーエクスペリエンスの一貫性に影響を与えます。

主要トレンド

- バイオメトリクス認証の統合: 高度なバイオメトリクス認証方式の採用が進み、モバイル決済のセキュリティとユーザーの利便性が向上しています。指紋スキャン、顔認証、音声認証技術の導入により、より安全で摩擦のない決済体験が実現し、不正リスクも軽減されます。

- スーパーアプリ開発: 単一の決済プラットフォーム内に複数のサービスを統合する傾向が高まり、総合的なライフスタイル・アプリケーションが誕生しています。決済機能とショッピング、交通、エンターテインメントなどさまざまなサービスを組み合わせたスーパーアプリの開発により、ユーザーエンゲージメントが向上し、取引量が増加します。

- クロスボーダー決済ソリューション: シームレスな国際決済機能に対する需要の高まりが、クロスボーダー決済ソリューションの革新を促進します。効率的なクロスボーダー決済ネットワーク、リアルタイムの通貨換算、国際送金サービスの開発は、市場機会を拡大し、サービスの有用性を高めます。

- オープンバンキングの統合: オープンバンキング原則の採用拡大により、決済プラットフォームと金融サービスの統合が強化されます。標準化されたAPIの開発、バンキングインフラの共有、金融サービスの連携により、革新的な決済ソリューションやサービス拡充の新たな機会が生まれます。

日本のモバイル決済市場の地域分析

日本モバイルペイメント市場の詳細な地域分析は以下の通りです:

東京圏

- Verified Market Researchによると、東京圏が日本のモバイルペイメント市場を支配する見込みです。

- 大手金融機関やテクノロジー企業が強い存在感を示し、革新的な決済ソリューションやサービスの継続的な開発が推進されています。

- 洗練された公共交通ネットワークとモバイルペイメントの統合により、何百万人もの通勤・通学客にシームレスな日常取引を実現。

- 小売店や娯楽施設が集中しているため、モバイル決済の受け入れ拠点が急速に拡大。

- 先進的なビジネスエコシステムにより、伝統的な金融機関と革新的なフィンテック企業とのパートナーシップが促進。

関西:

- Verified Market Researchによると、関西地方は日本のモバイル決済市場で最も急成長している地域です。

- 好調な観光産業が観光客に優しい決済ソリューションと国境を越えた取引機能の開発を促進。

- 教育機関が密集しているため、若年層や留学生のモバイル決済導入が促進。

- 戦略的な立地により、新しい決済技術やサービスの効率的なテストと展開が可能。

- フィンテック・ハブの地位の高まりにより、決済技術の開発とイノベーションに多額の投資が集まっています。

日本のモバイル決済市場: セグメント分析

日本のモバイル決済市場は、種類別、技術別、エンドユーザー別、取引規模別、地域別に区分されています。

日本のモバイル決済市場:種類別

- プロキシミティ・ペイメント

- リモートペイメント

- ピアツーピア送金

- アプリ内課金

- モバイルバンキング

日本のモバイル決済市場は種類別に、近接型決済、リモート決済、ピアツーピア送金、アプリ内課金、モバイルバンキングに分類されます。近接型決済分野は、非接触型決済技術の普及と、公共交通機関や小売店のネットワークと決済システムの広範な統合によって、現在市場を支配しています。このセグメントのリーダーシップは、シームレスな取引体験を提供するNFC技術、QRコードシステム、統合ロイヤルティプログラムの継続的な革新によって維持されています。トークン化やリアルタイムの不正検知といった高度なセキュリティ機能により、非接触型決済の利便性を維持しながら安全な取引を行うことができます。

日本のモバイル決済市場:技術別

- NFC

- QRコード

- モバイルウォレット

- SMS決済

- ダイレクトキャリアビリング

日本のモバイルペイメント市場は、技術別にNFC、QRコード、モバイルウォレット、SMSペイメント、ダイレクトキャリアビリングの各セグメントに分けられます。QRコード技術セグメントは、日本独自の決済エコシステムと、シンプルで安全な取引方法に対する消費者の嗜好を反映し、市場で大きな優位性を示しています。このセグメントのリーダーシップは、導入コストの低さと使いやすさに支えられ、中小企業でQRコード決済システムが広く採用されていることが背景にあります。この技術は、スキャン機能、トランザクション処理速度、セキュリティ強化のための暗号化QRコードや動的コード生成などのセキュリティ機能の継続的な改善によって利益を得ています。

日本のモバイル決済市場:エンドユーザー別

- 小売

- 運輸

- エンターテインメント

- ヘルスケア

- 教育

日本のモバイル決済市場は、エンドユーザー別に小売、交通、エンターテインメント、ヘルスケア、教育の各セグメントに分類されます。交通分野は、主要都市部の公共交通網とモバイル決済システムの広範な統合により、現在最も力強い成長と市場の存在感を示しています。このセグメントの優位性は、日常的な取引頻度の高さと、日本社会における交通サービスの本質的な性質に支えられています。モバイル決済とトラベルカードやロイヤルティプログラムを組み合わせた高度な運賃徴収システムの開発により、この分野は定期的な通勤者と臨時の旅行者の両方への訴求力が高まっています。

日本のモバイル決済市場:取引規模別

- マイクロペイメント

- 通常決済

- 大口取引

- サブスクリプション決済

- ビジネスペイメント

日本のモバイルペイメント市場は、取引規模に基づき、マイクロペイメント、通常ペイメント、大口取引、サブスクリプションペイメント、ビジネスペイメントの各セグメントに分類されます。通常決済セグメントは、日常的な消費者取引や日常的な購入に幅広く適用されるため、市場の優位性を維持しています。このセグメントのリーダーシップは、小売業、飲食業、サービス業における日常的な取引量の多さと、モバイル決済ソリューションの利便性とスピードによって支えられています。このセグメントは、定期的な支払いオプション、支出追跡ツール、統合予算管理機能など、ユーザー体験を向上させる高度な機能から利益を得ています。

日本のモバイル決済市場:地域別

- 東京圏

- 関西

- 中部地方

- 北海道

- 九州

日本のモバイルペイメント市場は、地域別に東京圏、関西圏、中部圏、北海道、九州に分けられます。首都圏セグメントは、高い人口密度、高度なデジタルインフラ、モバイル決済技術の早期導入により、市場を支配しています。関西地方は、好調な観光活動と従来型ビジネスにおけるデジタル決済導入の増加に支えられ、急速に成長する市場です。中部地方は、その強固な経済基盤と決済革新のための戦略的立地を活かし、特に小売業と運輸業において大きな成長の可能性を示しています。

主要プレーヤー

日本モバイルペイメント市場の調査レポートは、市場に重点を置いた貴重な洞察を提供します。日本モバイルペイメント市場の主要プレーヤーは、PayPay Corporation, LINE Pay, Rakuten Pay, Apple Pay Japan, Google Pay, Origami Pay, d-Barai, Kyash, Merpay and NTT Docomo.などです。

また、当社の市場分析では、このような主要プレーヤーに特化したセクションを設けており、アナリストが主要プレーヤーの財務諸表、製品ベンチマーク、SWOT分析などの情報を提供しています。また、競争環境のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、世界ランキングの分析も含まれています。

日本のモバイル決済市場の最新動向

- 2024年9月、PayPay株式会社は、リアルタイムの取引監視とリスク評価機能を備えた革新的なAI搭載の不正検知システムを発表。

- 2024年12月、LINE Payがセキュリティ強化のため、顔認証と指紋認証を含む高度な生体認証機能を導入。

1 日本のモバイル決済市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本のモバイル決済市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

4.5 規制の枠組み

5 日本のモバイル決済市場:種類別

5.1 概要

5.2 近接型決済

5.3 リモートペイメント

5.4 ピアツーピア送金

5.5 アプリ内課金

5.6 モバイルバンキング

6 日本のモバイル決済市場、テクノロジー

6.1 概要

6.2 NFC

6.3 QRコード

6.4 モバイルウォレット

6.5 SMSペイメント

6.6 キャリアダイレクト課金

7 日本のモバイル決済市場:エンドユーザー別

7.1 概要

7.2 小売

7.3 交通機関

7.4 エンターテインメント

7.5 ヘルスケア

7.6 教育

8 日本のモバイル決済市場:取引規模別

8.1 概要

8.2 マイクロペイメント

8.3 通常決済

8.4 大口取引

8.5 サブスクリプションペイメント

8.6 ビジネス決済

9 日本のモバイル決済市場:地域別

9.1 概要

9.2 アジア太平洋地域

9.3 日本

9.4 東京圏

9.5 関西地域

9.6 中部地方

9.7 北海道

9.8 九州

10 日本のモバイル決済市場の競争環境

10.1 概要

10.2 各社の市場シェア

10.3 ベンダーの状況

10.4 主要な開発戦略

11 企業プロファイル

11.1 ペイペイ・コーポレーション

11.1.1 概要

11.1.2 業績

11.1.3 製品展望

11.1.4 主要な開発

11.2 LINE Pay

11.2.1 概要

11.2.2 業績

11.2.3 製品展望

11.2.4 主な展開

11.3 楽天ペイ

11.3.1 概要

11.3.2 業績

11.3.3 製品展望

11.3.4 主な展開

11.4 アップルペイ・ジャパン

11.4.1 概要

11.4.2 業績

11.4.3 製品展望

11.4.4 主な展開

11.5 グーグルペイ

11.5.1 概要

11.5.2 業績

11.5.3 製品展望

11.5.4 主な展開

11.6 Origami Pay

11.6.1 概要

11.6.2 業績

11.6.3 製品展望

11.6.4 主な展開

11.7 dバライ

11.7.1 概要

11.7.2 業績

11.7.3 製品展望

11.7.4 主な展開

11.8 Kyash

11.8.1 概要

11.8.2 業績

11.8.3 製品展望

11.8.4 主な展開

11.9 メルペイ

11.9.1 概要

11.9.2 業績

11.9.3 製品展望

11.9.4 主な展開

11.10 NTTドコモ

11.10.1 概要

11.10.2 業績

11.10.3 製品展望

11.10.4 主要開発

12 主要開発

12.1 製品の上市/開発

12.2 合併と買収

12.3 事業拡大

12.4 パートナーシップと提携

13 付録

13.1 関連レポート

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖