❖本調査資料に関するお問い合わせはこちら❖

日本のインスリン薬物送達装置市場規模と予測

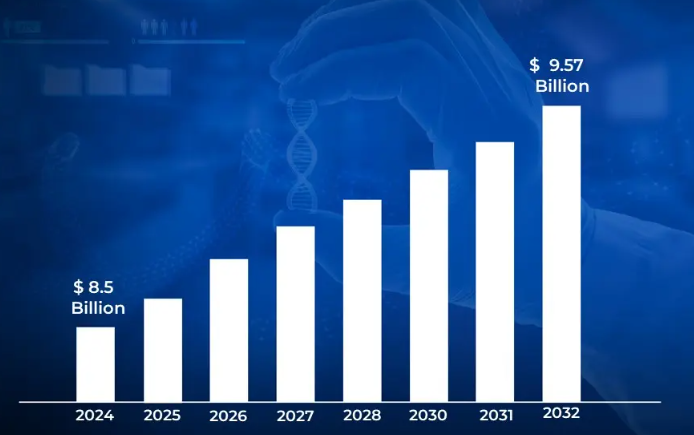

日本のインスリン薬物送達装置市場規模は、2024年に85億米ドルと評価され、2032年には95.7億米ドルに達すると予測され、2025年から2032年までの年平均成長率は2.40%です。

インスリン製剤と送達機器は、先進的な薬物製剤、革新的な送達技術、包括的な糖尿病管理ソリューションを包含する重要なヘルスケア分野です。これらの製品は、洗練された医薬品開発、精密工学、スマート技術を統合し、厳格な医療安全基準と患者の快適性の要件を満たしながら、正確なインスリン送達を保証します。

最新のインスリン送達システムには、投与量メモリー、スマート・コネクティビティ、自動送達メカニズムなどの高度な機能が組み込まれており、治療のアドヒアランスと患者の転帰を向上させます。これらのソリューションは、正確な投与アルゴリズム、リアルタイムのモニタリング機能、ユーザーフレンドリーなインターフェースを活用し、様々な患者のニーズやライフスタイルの嗜好に対応しながら、一貫した信頼性の高いインスリン投与を実現します。

インスリン送達機器の将来は、スマート機器の統合、医薬品製剤の改良、患者モニタリング機能の強化が重要視されます。研究は、クローズドループ・システムの開発、インスリンの安定性の向上、および先進的な技術革新と患者中心の設計アプローチによる、より使いやすい送達メカニズムの構築に重点を置いています。

日本のインスリン製剤とデリバリー機器の市場ダイナミクス

日本のインスリン製剤およびデリバリーデバイス市場を形成している主要な市場ダイナミクスは以下の通りです:

主な促進要因

- 高齢化と糖尿病有病率: 日本の急速な高齢化と全年齢層にわたる糖尿病有病率の増加が、インスリン製剤とデリバリー機器に対する大きな需要を生み出しています。この人口統計学的傾向は、より使いやすいデリバリーシステムと改良された薬剤製剤の開発を促進し、特に高齢者に優しい設計と、治療アドヒアランスと患者の転帰を改善する簡略化された投与プロトコルに重点を置いています。

- 医療インフラと保険適用: 日本の強固な医療制度と包括的な保険適用は、インスリン治療と最新のデリバリー・デバイスへの広範なアクセスを確保することにより、市場の成長を大きく支えています。このようなインフラは、患者が必要な薬剤や機器に一貫してアクセスすることを可能にすると同時に、確立された償還経路や医療提供ネットワークを通じて、革新的な治療ソリューションの導入を支援しています。

- 技術の進歩: 日本では、大手医療機器メーカーや製薬会社が強い存在感を示しており、インスリン送達システムや製剤の絶え間ない技術革新を推進しています。

- 健康意識と予防医療: 日本国民の健康意識の高まりと予防医療への関心の高まりが、糖尿病の早期診断と治療開始を後押ししています。このような意識は、最新のインスリン送達デバイスの高い導入率につながり、利便性と治療成果の向上を提供する革新的な糖尿病管理ソリューションに対する持続的な需要を生み出しています。

主な課題

- コスト抑制の圧力:医療提供者と保険制度は、先進的なインスリン製剤と送達装置へのアクセスを維持しながら、治療費を管理しなければならないという圧力の高まりに直面しています。この課題には、技術革新の導入と費用対効果のバランスを慎重にとる必要があり、新製品の価格戦略や市場参入に影響を及ぼします。

- デバイスのトレーニングと教育: 最新のインスリン送達システムは複雑であるため、特に高齢の患者やインスリン療法を初めて受ける患者には、包括的なトレーニングイニシアチブと継続的なサポートサービスが必要です。

- 規制コンプライアンス: メーカーは、製品の安全性と有効性を確保しながら、製剤と送達デバイスの両方に関する厳しい規制要件を乗り切らなければなりません。進化する安全基準や品質要件を満たす必要性は、製品開発や市場参入のタイミングに大きな課題をもたらします。

- 市場競争: 競争力のある価格を維持し、信頼性の高いサプライチェーンを確保する一方で、独自の機能、使い勝手の向上、接続性の強化により、製品の差別化を図る必要があります。

主要トレンド

- スマートデバイスの統合: 接続されたインスリン送達デバイスとデジタルヘルスプラットフォームの採用が進むことで、治療モニタリングと患者エンゲージメントの改善に向けた新たな機会が生まれると同時に、データ主導型の医療意思決定と個別化治療の最適化が可能になります。

- 製品の革新: 新しいインスリン製剤とデリバリーシステムの継続的な開発は、市場のダイナミクスに影響を与え、治療の利便性の向上、安定性の強化、血糖コントロールオプションの改善を通じて競争上の優位性を生み出します。

- 患者中心の設計: ユーザーエクスペリエンスと治療の利便性が重視されるようになり、より直感的な機器インターフェースの開発、投与プロトコルの簡素化、治療アドヒアランスと患者満足度を高めるサポートサービスの向上が進んでいます。

- 医療のデジタル化: 人工知能、スマートモニタリングシステム、自動投与調整機能の統合により、インスリン投与が変革され、治療成績の向上と医療従事者の効率化に向けた新たな機会が生まれます。

日本のインスリン薬物送達装置市場の地域分析

日本のインスリン薬物送達装置市場についてのより詳細な地域分析は以下の通りです:

関東地方

- Verified Market Researchによると、関東地域が日本のインスリン薬物送達装置市場を支配する見込みです。

- 医療機器販売業者と医薬品供給業者の広範なネットワークが、医療提供者への信頼性の高い製品供給と技術サポートサービスを保証。

- 新製品開発や治療プロトコルの最適化をサポートする研究機関や臨床試験センターの存在感

- 最新のインスリン送達機器や革新的な医薬品製剤への幅広いアクセスを可能にする、高度な医療インフラと高い保険普及率。

- 便利で持ち運び可能なインスリン送達ソリューションへの需要を促進する、労働人口の集中。

関西地方:

- Verified Market Researchによると、関西地域は日本のインスリン薬物送達装置市場で最も急成長している地域です。

- 効率的な製品流通と医療従事者への技術サポートサービスの提供を促進する戦略的立地の優位性。

- 多様な患者集団にサービスを提供する主要病院や専門クリニックで、先進的なインスリン送達システムの採用が増加。

- 使いやすいインスリン送達機器とサポートサービスに対する持続的な需要を生み出す高齢者介護施設の増加。

- 医療機器メーカーと製薬会社の強力なプレゼンスが製品革新と市場競争を促進

日本のインスリン薬物送達装置市場: セグメント分析

日本のインスリン製剤および送達機器市場は、種類別、医薬品タイプ別、流通チャネル別、エンドユーザー別、地域別に区分されます。

日本のインスリン薬物送達装置市場:種類別

- インスリンペン

- インスリンポンプ

- インスリンシリンジ

- スマートペン

- その他種類別

日本のインスリン薬物送達装置市場は、種類別にインスリンペン、インスリンポンプ、インスリンシリンジ、スマートペン、その他のタイプに分けられます。インスリンペンは、便利で正確なインスリン送達方法に対する患者の嗜好の高まりにより、現在市場を支配しています。このセグメントのリーダーシップは、ペンの設計における継続的な技術革新、スマート機能の統合、正確な投与と治療アドヒアランスの向上を保証する、より使いやすいインターフェースの開発によって維持されています。このセグメントは、包括的なトレーニングプログラム、信頼性の高い製品性能、確立された償還経路に支えられ、医療従事者と患者の両方から広く受け入れられています。強化された安全機能、改良された耐久性、統合された接続機能の開発は、特に便利なインスリン投与オプションを求める社会人や高齢患者の間で、このセグメントの市場での地位をさらに強化しています。

日本のインスリン医薬品と薬物送達装置市場:種類別

- 長時間作用型インスリン

- 速効型インスリン

- 中間作用型インスリン

- プレミックスインスリン

- その他の医薬品種類別

日本のインスリン薬物送達装置市場は、医薬品の種類別に、長時間作用型インスリン、速効型インスリン、中間作用型インスリン、プレミックスインスリン、その他の薬物タイプに分類されます。長時間作用型インスリン製剤は、1日1回投与への嗜好の高まりと血糖コントロールの改善を反映し、明確な市場優位性を示しています。このセグメントのリーダーシップは、インスリン製剤の安定性の継続的な改善、薬物動態プロファイルの向上、および患者のコンプライアンスをサポートする革新的なデリバリーシステムによるものです。新しいアナログ製剤の開発、保存安定性の向上、柔軟な投与オプションは、信頼性の高い長期的な糖尿病管理ソリューションを求める医療従事者と患者の両方にとって、このセグメントの魅力をさらに高めています。

日本のインスリン薬物送達装置市場:流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 糖尿病専門センター

- その他チャネル

日本のインスリン薬物送達装置市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局、糖尿病専門センター、その他のチャネルに分類されます。病院薬局セグメントは、包括的な糖尿病ケアサービスと専門処方医への直接アクセスに支えられ、現在市場で最も強い存在感を示しています。同部門の成長は、効率的な在庫管理システム、専門スタッフによるトレーニングプログラム、信頼性の高い製品アクセスと適切な使用方法を保証する総合的な患者サポートサービスによって維持されています。このセグメントは、メーカーとの確立された関係、包括的な品質管理システム、特殊な保管要件に対応する能力から利益を得ています。

日本のインスリン薬物送達装置市場:エンドユーザー別

- 病院

- 在宅医療

- 専門クリニック

- 糖尿病センター

- その他のエンドユーザー

日本のインスリン薬物送達装置市場は、エンドユーザー別に、病院、在宅ケア、専門クリニック、糖尿病センター、その他に分類されます。在宅医療セグメントは、自己投与への嗜好の高まりと糖尿病管理における患者の自立への関心の高まりにより、市場の優位性を維持。このセグメントのリーダーシップは、機器設計の改善、患者教育プログラムの強化、多様なユーザーのニーズと能力に対応する包括的なサポートシステムによって支えられています。このセグメントは、在宅治療体験を向上させる装置接続性、遠隔モニタリング機能、および簡素化されたメンテナンス要件の進歩から利益を得ています。

日本のインスリン薬物送達装置市場:地域別

- 関東地方

- 関西地方

- 中部地方

- その他の地域

地域別に見ると、日本のインスリン薬物送達装置市場は、関東地域、関西地域、中部地域、その他の地域に分けられます。関東地域は、高い人口密度、高度な医療インフラ、有力な医療機関の存在によって市場を支配しています。このセグメントのリーダーシップは、包括的な医療ネットワーク、洗練された糖尿病ケアプログラム、様々な治療環境における専門医療機関の存在感によって維持されています。同セグメントは、先進的な流通システム、確立されたサポートサービス、幅広い保険カバーにより、同地域全体における効率的な製品アクセスと最適な治療成果を実現しています。

主要プレーヤー

日本のインスリン薬物送達装置市場の調査レポートは、市場に重点を置いた貴重な洞察を提供します。日本のインスリン薬物送達機器市場の主要プレイヤーには、Novo Nordisk, Sanofi, Eli Lilly, Nippon Boehringer Ingelheim, Takeda Pharmaceutical, Terumo Corporation, Medtronic Japan, ARKRAY Inc., Tandem Diabetes Care and Abbott Japanが含まれます。また、当社の市場分析では、このような主要プレイヤーのみに特化したセクションを設け、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要プレイヤーの財務諸表に関する洞察を提供しています。競争環境のセクションには、上記の世界的プレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

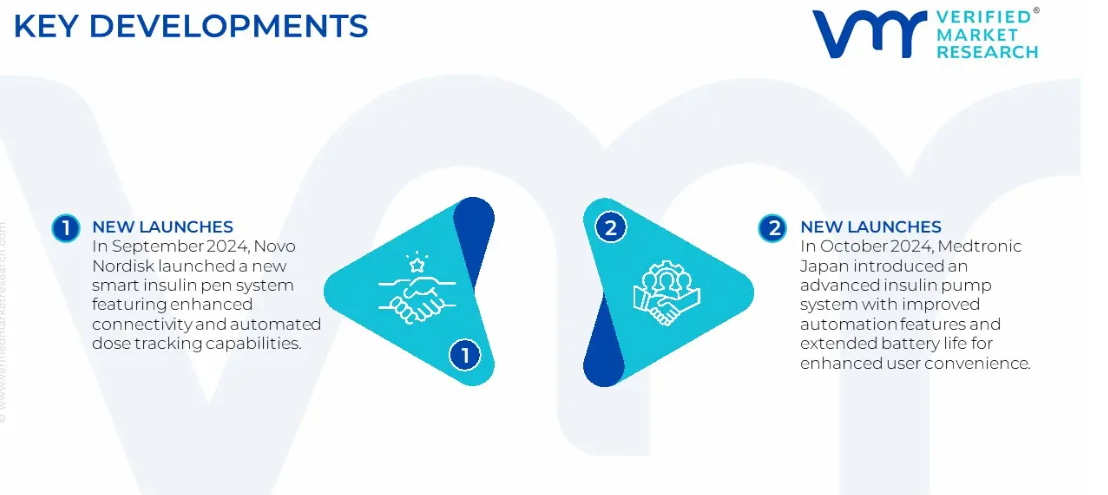

日本のインスリン医薬品と薬物送達装置市場の最新動向

- 2024年9月、Novo Nordisk社が接続性と自動投与追跡機能を強化した新しいスマートインスリンペンシステムを発売。

- 2024年10月、日本メドトロニックは、自動化機能の向上と電池寿命の延長により、ユーザーの利便性を高めた先進的なインスリンポンプシステムを発表。

1 日本のインスリン薬物送達装置市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本のインスリン薬物送達装置市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

4.5 規制の枠組み

5 日本のインスリン医薬品・薬物送達装置市場:種類別

5.1 概要

5.2 インスリンペン

5.3 インスリンポンプ

5.4 インスリンシリンジ

5.5 スマートペン

5.6 その他の種類別

6 日本のインスリン薬物および薬物送達装置市場:医薬品の種類別

6.1 概要

6.2 長時間作用型インスリン

6.3 速効型インスリン

6.4 中間作用型インスリン

6.5 プレミックスインスリン

6.6 その他の医薬品タイプ

7 日本のインスリン薬物および薬物送達装置市場:流通チャネル別

7.1 概要

7.2 病院薬局

7.3 小売薬局

7.4 オンライン薬局

7.5 糖尿病専門施設

7.6 その他のチャネル

8 日本のインスリン薬物送達装置市場:エンドユーザー別

8.1 概要

8.2 病院

8.3 在宅医療

8.4 専門クリニック

8.5 糖尿病センター

8.6 その他のエンドユーザー

9 日本のインスリン薬物送達装置市場:地域別

9.1 概要

9.2 アジア太平洋地域

9.3 日本

9.4 関東地域

9.5 関西地域

9.6 中部地方

9.7 その他の地域

10 日本のインスリン薬物送達装置市場の競争環境

10.1 概要

10.2 企業シェア

10.3 ベンダーの状況

10.4 主要開発戦略

11 企業プロファイル

11.1 ノボ ノルディスク

11.1.1 概要

11.1.2 業績

11.1.3 製品展望

11.1.4 主要な開発

11.2 サノフィ

11.2.1 概要

11.2.2 業績

11.2.3 製品展望

11.2.4 主要な開発

11.3 イーライリリー

11.3.1 概要

11.3.2 業績

11.3.3 製品の見通し

11.3.4 主要開発品目

11.4 日本ベーリンガーインゲルハイム

11.4.1 概要

11.4.2 業績

11.4.3 製品展望

11.4.4 主要開発品

11.5 武田薬品工業

11.5.1 概要

11.5.2 業績

11.5.3 製品展望

11.5.4 主要開発品

11.6 テルモ株式会社

11.6.1 概要

11.6.2 業績

11.6.3 製品展望

11.6.4 主要開発製品

11.7 日本メドトロニック

11.7.1 概要

11.7.2 業績

11.7.3 製品展望

11.7.4 主要開発製品

11.8 アークレイ

11.8.1 概要

11.8.2 業績

11.8.3 製品展望

11.8.4 主要開発品

11.9 タンデム糖尿病ケア

11.9.1 概要

11.9.2 業績

11.9.3 製品展望

11.9.4 主な展開

11.10 アボット ジャパン

11.10.1 概要

11.10.2 業績

11.10.3 製品展望

11.10.4 主要開発品目

12 主要開発

12.1 製品の上市/開発

12.2 合併と買収

12.3 事業拡大

12.4 パートナーシップと提携

13 付録

13.1 関連レポート

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖