❖本調査資料に関するお問い合わせはこちら❖

日本の道路貨物輸送市場の評価 – 2026-2032

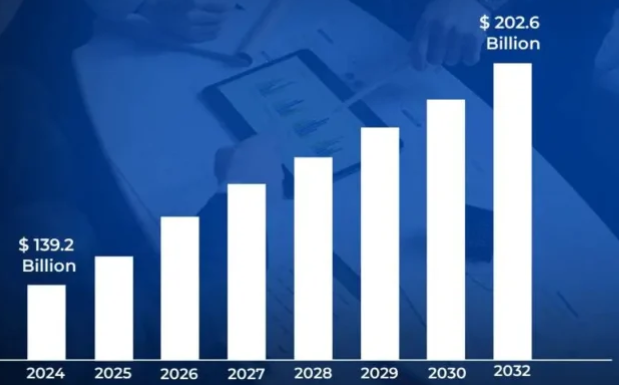

日本の道路貨物輸送市場は、いくつかの重要な要因によって需要が増加しています。まず、電子商取引の急速な拡大により、効果的なラストマイル配送サービスの需要が大幅に増加しています。市場規模は2024年に1,392億米ドルを突破し、2032年には約2,026億米ドルに達します。

日本の確立された製造業は、依然として道路貨物需要の主要な供給源です。製造施設、流通センター、港湾間の原材料、部品、完成品の移動は、道路輸送に大きく依存しています。費用対効果が高く効率的な日本の道路貨物輸送に対する需要の高まりが、2026年から2032年までの年平均成長率(CAGR)4.8%での市場の成長を可能にしています。

日本の道路貨物輸送市場 定義/概要

日本における道路貨物輸送とは、日本の巨大で発達した高速道路網を利用した、トラックやその他の道路ベースの車両による貨物の移動を指します。このシステムは国内物流にとって重要であり、原材料、完成品、必要な物資を製造拠点、流通センター、小売市場間で効率的に輸送しています。近代的なインフラ、厳しい規制基準、優れた車両効率により、日本の道路貨物部門は、日本のサプライ・チェーンと経済の安定に不可欠である。

日本の道路貨物運輸業界は、製造業、小売業、農業、電子商取引部門を包含する多様な業界である。ラストワンマイルの配送、生鮮品のコールドチェーン・ロジスティクス、港湾と鉄道ターミナルを結ぶ複合一貫輸送ソリューションにとって重要です。自動化、電化、デジタル・ロジスティクス・ソリューションは、日本の道路貨物輸送を変える可能性が高く、効率を高めつつ環境への影響を低減する。スマート・ロジスティクスの躍進とグリーン・テクノロジーの採用により、電子商取引と持続可能な輸送への需要が高まるにつれ、日本の道路貨物輸送部門は進化し続けるでしょう。

デジタルトランスフォーメーションとロジスティクス技術の導入は日本の道路貨物輸送市場を牽引するか?

デジタルトランスフォーメーションとロジスティクス技術の導入は、効率性の向上とコスト削減によって日本の道路貨物輸送市場を牽引します。日本ロジスティクスシステム協会によると、ロジスティクス企業の67%が2023年までにデジタル施策への投資を計画しており、2020年の42%から増加。政府の356億円(3億2,500万ドル)の「スマート・ロジスティクス」の取り組みは、AIを活用したルート最適化とブロックチェーンによる貨物追跡を推進し、効率を23%向上させ、経費を18%削減します。こうしたイノベーションは業務効率を改善し、遅延を最小限に抑え、燃料使用を最適化することで、日本の道路貨物部門の競争力を高め、持続可能なものにします。

インフラ整備とモーダル・インテグレーションは、接続性と効率性を向上させることで、日本の道路貨物市場を牽引しています。国土交通省は2023/2024年の輸送プロジェクトに438億ドルを拠出し、道路網と貨物ターミナルが32%を占めています。道路、鉄道、海運の統合強化により複合一貫輸送の効率は19%向上しましたが、貨物輸送全体の84%は依然として道路輸送が重要です。こうした発展は、輸送時間を短縮し、物流コストを下げ、日本のサプライチェーンを強化し、道路貨物を日本の輸送エコシステムの重要な一部にしています。

高い運営コストは日本の道路貨物輸送市場の成長を妨げるか?

運営コストの高騰は、物流企業にさらなる財政負担を強いることにより、日本の道路貨物輸送市場の成長を妨げている。燃料価格の高騰、労働力不足、車両維持費はすべて、輸送費の大幅な増加の原因となっています。炭素排出規制の強化や、環境に優しい車両の必要性は、コストのかかる改善を必要とし、事業者にさらなる負担を強いている。運賃の上昇、利益率の低下、車両拡大への投資の制限、市場成長の低下、中小物流企業の競争力維持の難しさ。

炭素排出削減は、規制の強化や運行経費の引き上げによって、日本の道路貨物輸送市場の妨げとなっている。燃費規制や炭素料金といった政府の低排出ガス追求は、物流企業に電気や水素を動力源とするトラックへの投資を強いるが、これらはコストが高く、インフラ支援も不十分。都市部でのディーゼル車制限は車両の柔軟性を制限し、コンプライアンス費用は中小運輸企業の財政を圧迫し、業界全体の成長を阻害。

カテゴリー別アキュメンス

多様な製造業は日本道路貨物輸送市場の非コンテナ輸送セグメントを促進するか?

日本の道路貨物輸送市場では現在、非コンテナ輸送が圧倒的なシェアを占めています。多様な製造業は、バルク輸送や大型コンテナ輸送の需要を押し上げることで、日本の道路貨物輸送市場における非コンテナ輸送部門に拍車をかけています。自動車産業、重機械産業、鉄鋼生産産業はすべて、コンテナ輸送ができない巨大で不規則な形状の商品のための特別なトラック輸送ソリューションを要求しています。精密機器や工業部品を含む日本の高度な産業基盤は、オーダーメイドの貨物ソリューションに依存しており、コンテナ以外の運輸カテゴリーの一貫した成長を保証しています。

建設とインフラ整備は、ばら積み貨物、重機、大型貨物の需要増加とともに、日本の道路貨物輸送市場の非コンテナ輸送部門を活気づけている。高速道路の延伸、都市再開発、再生可能エネルギーの設置といった大規模なインフラ・プロジェクトでは、鉄鋼、セメント、機械といった資材に特化した輸送ソリューションが必要になります。政府が公共インフラや災害復旧プロジェクトに継続的に投資しているため、コンテナ貨物以外の輸送サービスへのニーズが高まっており、市場の安定的な成長が見込まれています。

製造業と流通業は日本道路貨物輸送市場の短距離輸送セグメントを促進するか?

製造業と流通業が日本の道路貨物輸送市場の短距離輸送セグメントを推進しています。密集した産業クラスターと都市物流センターがあるため、製造業者は工場や倉庫へのジャスト・イン・タイム(JIT)配送を行うために短距離トラックを頼りにしています。電子商取引と小売流通の成長は、迅速かつ効率的なサプライチェーン・オペレーションを提供するラストマイル配送の需要を促進しています。大都市近郊の先進的なロジスティクス・パークは地域間の接続を改善し、効率的な物流のために短距離輸送を必要にしています。

人口密集と都市化が日本の短距離道路貨物セグメントを推進し、効率的なラストワンマイル配送と地域配送の需要を高めている。日本の人口の92%以上が都市部に居住しているため、小売店、倉庫、電子商取引の拠点への定期的な小口輸送の需要が高まっている。コンパクトな都市レイアウトと迅速な配送に対する消費者の高い期待が、ロジスティクス・プロバイダーに短距離輸送ルートの最適化、都市貨物ハブへの投資、混雑した道路を効率的に移動するための小型で機敏な車両の使用を促しています。

国・地域別アキュメンス

物流管理の技術革新は日本の道路貨物輸送市場を拡大するか?

ロジスティクス・マネジメントの技術革新は、効率化とコスト削減によって日本の道路貨物輸送市場を拡大。日本ロジスティクス技術協会によると、大手物流企業の78%がAIを活用したルート最適化を利用しており、配送時間は23%短縮、燃料使用量は17%削減されています。国土交通省のデジタル道路貨物イニシアティブは、トラックの63%をIoT接続し、物流効率を29%向上させ、空走距離を32%削減しました。半自律走行トラック技術への投資は2023年に総額890億円(8億1,000万ドル)に達し、貨物輸送能力を18%増加させ、労働力を25%削減。

日本の電子商取引ブームと近代的インフラが市場成長を後押し。2023年には、電子商取引市場は23兆3,000億円(2,100億ドル)に達すると予測され、毎年48億個の小包が配達され、その78%は道路貨物に依存しています。一方、日本の99.4%の舗装道路網は国内貨物輸送の90.8%を支えており、2023年には49億トンに達する見込み。製造業におけるジャスト・イン・タイムのサプライ・チェーン・モデルでは、1施設あたり1日3.8回の配送が必要であり、合計すると年間5億6,800万件の精密なタイミングでの出荷が必要となるため、道路貨物輸送の旺盛な需要を後押ししています。

競争環境

日本の道路貨物輸送市場の競争環境を調査することは、運輸業界のダイナミクスを洞察する上で極めて重要です。本調査では、主要企業、市場動向、イノベーション、戦略に焦点を当て、競争環境を分析することを目的としています。この分析を実施することで、業界関係者に貴重な洞察を提供し、競争環境を効果的にナビゲートし、新たな機会を捉えることを支援します。競争環境を理解することで、関係者は十分な情報に基づいた意思決定を行い、市場動向に適応し、日本の道路貨物輸送市場における市場での地位と競争力を強化するための戦略を策定することができます。

日本の道路貨物輸送市場で事業を展開する著名な企業には以下のようなものがあります:

-

- DHL Group

- Fukuyama Transporting Co., Ltd.

- Hitachi Transport System

- K R S Corporation

- Konoike Group

- Mitsui-Soko Holdings Co., Ltd.

- Nippon Express Holdings

- Sankyu Inc.

- Seino Holdings Co., Ltd.

- Trancom Co. Ltd.

最新動向

- 日本通運は2024年2月、オンラインで見積もりができるデジタルフォワーディングサービス「e-NX見積もり」の対象国と地域を、1月31日の日本でのサービス開始を皮切りに35カ国に拡大します。また、CO2排出量計算機能も搭載しました。

日本の道路貨物輸送市場:カテゴリー別

コンテナ輸送

- コンテナ輸送

- 非コンテナ輸送

距離

- 長距離輸送

- 短距離輸送

- 商品の構成

- 流体 商品

- 固体商品

エンドユーザー

- 農業、漁業、林業

- 建設

- 製造業

地域

- 日本

1 日本の道路貨物輸送市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の道路貨物輸送市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の道路貨物輸送市場、コンテナ化別

5.1 概要

5.2 コンテナ輸送

5.3 コンテナ化されていないもの

6 日本の道路貨物輸送市場:距離別

6.1 概要

6.2 長距離輸送

6.3 短距離輸送

7 日本の道路貨物輸送市場:エンドユーザー別

7.1 概要

7.2 流体貨物

7.3 固形貨物

8 日本の道路貨物輸送市場:地域別

8.1 概要

8.2 アジア

8.3 日本

9 日本の道路貨物輸送市場:競争環境

9.1 概要

9.2 各社の市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 DHLグループ

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要な展開

10.2 福山通運株式会社

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主な展開

10.3 日立物流

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主な展開

10.4 K R S 株 式 会 社

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主な展開

10.5 鴻池組

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主な展開

10.6 三井倉庫ホールディングス

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主な展開

10.7 日本通運ホールディングス

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主な展開

10.8 山九株式会社

10.8.1 概要

10.8.2 業績

10.8.3 製品展望

10.8.4 主な展開

10.9 セイノーホールディングス

10.9.1 概要

10.9.2 業績

10.9.3 製品展望

10.9.4 主な展開

10.10 Trancom Co. Ltd.

10.10.1 概要

10.10.2 業績

10.10.3 製品展望

10.10.4 主要開発

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖