❖本調査資料に関するお問い合わせはこちら❖

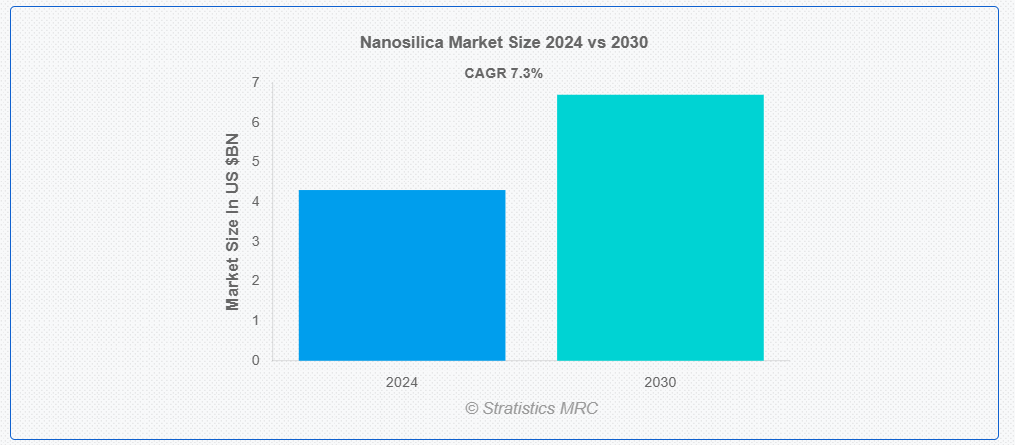

ストラテジックス・MRCの報告によると、2024年のグローバルナノシリカ市場は$43億ドルと推計され、2030年までに$67億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.3%で成長すると見込まれています。ナノシリカと呼ばれる超微細な二酸化ケイ素粒子(サイズが1~100ナノメートル)は、優れた分散性、高い化学的安定性、広大な表面積を特徴とし、多様な産業で広く活用されています。塗料やコーティングの添加剤として摩耗抵抗性を向上させ、ポリマー複合材料の性能を改善し、建築材料の機械的特性強化と耐久性向上に 기여しています。

市場動向:

要因:

高性能材料への需要の増加

ナノシリカ市場は、高性能材料を必要とする産業における採用の拡大により牽引されています。高い表面積、熱安定性、機械的強度といった優れた特性により、建設、電子機器、医療分野などでの応用において不可欠な材料となっています。ナノシリカはコンクリートの耐久性と強度を向上させ、コーティングの熱絶縁性を改善し、薬物送達システムの効率を向上させます。産業が性能と持続可能性を優先する傾向が強まる中、ナノシリカの需要は継続的に増加し、多様な分野で重要な材料としての地位を確立しています。

制約要因:

健康と安全に関する懸念

ナノシリカ粒子への長期曝露は、呼吸器障害、酸化ストレス、潜在的な毒性を引き起こす可能性があります。規制当局は、その微小なサイズと反応性から、環境への影響と人体への健康リスクについて懸念を表明しています。これらの課題により、厳格な安全性評価と規制の遵守が必要となり、生産コストが上昇し、食品や化粧品などの敏感な用途での普及が制限されています。

機会:

強化型ナノコンポジットの開発

先進型ナノコンポジットの開発は、ナノシリカ市場にとって大きなビジネスチャンスです。ナノシリカをポリマーやその他の材料に組み込むことで、メーカーは機械的、熱的、化学的特性に優れた複合材料を製造することができます。これらの革新は、航空宇宙、自動車、再生可能エネルギーなど需要の高い分野に対応しています。例えば、ナノシリカ強化複合材料は車両の燃料効率を向上させ、風力タービンブレードの耐久性を高めます。この傾向は、軽量で持続可能な材料への世界的な需要と一致し、市場成長をさらに促進しています。

脅威:

代替材料からの激しい競争

この市場は、同等のまたは優れた特性をより低コストで提供する、グラフェン、二酸化チタン、酸化アルミニウムなどの代替ナノ材料による脅威に直面しています。これらの代替材料は、そのコスト効率と環境上の利点から、コーティング、エレクトロニクス、建設などの主要用途で普及が進んでいます。さらに、バイオベースの材料の進歩も、ナノシリカの市場シェアをさらに脅かしています。この激しい競争により、メーカーは市場での地位を維持するために、革新とコスト削減を迫られています。

COVID-19の影響:

COVID-19パンデミックは、ロックダウン、サプライチェーンの混乱、産業活動の縮小により、ナノシリカ市場を混乱させました。世界中の建設プロジェクトが延期され、セメントやコンクリート用途におけるナノシリカの需要が減少しました。工場の閉鎖も生産能力をさらに制約しました。しかし、パンデミック後、政府がインフラプロジェクトへの投資を拡大したことで回復が始まりました。さらに、医薬品デリバリーシステムなどの医療用途における需要の増加が、この期間中の一定の回復力をもたらしました。

P型セグメントは予測期間中に最大の市場規模を占めると予想されています

P型セグメントは、建設用複合材料やゴム製品における充填材としての広範な用途により、予測期間中に最大の市場シェアを占めると予想されています。その独自のナノ多孔質構造は、セメント水和プロセスにおけるひび割れを軽減しつつ、熱安定性と機械的強度を向上させます。このセグメントの成長は、世界的な住宅・商業建設活動の増加に牽引されています。さらに、P 型ナノシリカは、薬物送達システムなどの生物医学分野でも用途が見出され、その有用性はさまざまな業界に拡大しています。

プラズマ合成セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、プラズマ合成セグメントは、粒子サイズを制御した高純度のナノシリカを製造できることから、最高の成長率を見込むと予測されています。この方法は、電子機器やヘルスケア製品など、精密に設計された材料を必要とする先進的な用途に対応しています。このプロセスのカスタマイズ可能なナノ粒子生成能力は、半導体やコーティング業界など、革新的なソリューションを求める業界の需要に対応しています。そのスケーラビリティは、コスト効果の高い生産技術を求める製造業者における採用をさらに加速しています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は、中国やインドなどの国における急速な工業化と都市化により、最大の市場シェアを占めると予想されています。同地域の建設業界の急成長が、耐久性と持続可能性を向上させるナノシリカ強化コンクリートソリューションの需要を牽引しています。さらに、アジア太平洋地域の活況を呈する電子機器産業は、半導体や絶縁材料にナノシリカの特性を活用しています。インフラ開発への政府投資が地域成長をさらに後押ししています。

最も高いCAGRを有する地域:

予測期間において、北米地域は、ナノテクノロジーの研究の進歩と、さまざまな業界における持続可能な材料の採用拡大により、最も高い CAGR を記録すると予想されます。この地域の堅調な医療分野では、薬物送達システムや診断にナノシリカが活用されています。さらに、自動車および航空宇宙分野における高性能コーティングの需要の増加も、成長に大きく貢献しています。イノベーションを支援する有利な規制の枠組みにより、北米はナノシリカ用途の主要な成長地域としての地位をさらに強化しています。

市場の主要企業

ナノシリカ市場の主要企業には、Akzo Nobel N.V.、Bee Chems Corporates Private Limited、Cabot Corporation、Dow Corning Corporation、DuPont、Evonik Industries AG、 Fuso Chemical Co.、NanoComposix, Inc.、NanoPore Incorporated、Nanostructured & Amorphous Materials, Inc.、Nanosil (Asia Pacific) Sdn Bhd、Nanoshel LLC、Normet Group Corporation、Songyi Advanced Materials Co.、US Research Nanomaterials, Inc.、Wacker Chemie AG などがあります。

主な動向:

2024年10月、キャボット・コーポレーションは、ミシガン州ウェイン郡にEVバッテリー部品の製造工場を建設・運営するプロジェクトに対し、米国エネルギー省から$5000万ドルの助成金を受賞しました。

2024年6月、世界有数の特殊化学品企業であるエボニックは、ミシガン州ウェストンに新設した施設で、半導体業界向け超高純度コロイドシリカの生産を開始しました。コロイドシリカは、複雑で小型化するマイクロチップやデジタル製品の世界的な需要拡大を背景に成長する電子機器・半導体産業の重要な原材料です。この工場は北米初となる同種の施設です。

2022年7月、ダウはBSBナノテクノロジー株式会社(世界初のプレミアム米ぬか由来特殊シリカ生産企業)との新たな提携を発表しました(新しいタブで開きます)。

米ぬかは、米の精米過程で発生する再生可能資源で、個人用ケア市場で多様な用途に利用されています。この提携は、ダウのバイオベース製品へのコミットメントを加速させます。新たに追加された原料(ダウの商標 EcoSmooth™ Rice Husk Cosmetic Powderopens in a new tab)は、スキンケア、ヘアケア、カラーコスメティクス用途で、消費者向けに光学的なメリットと独自の感覚体験を提供します。

対象タイプ:

• Pタイプ

• Sタイプ

• タイプIII

製造方法:

• 沈殿法

• ソル-ゲルプロセス

• ピロリシス

• プラズマ合成

原料源:

• 米ぬか

• テトラエチルオルトシリケート(TEOS)

• オリビン

• バガッセ

• 砂/石英

• その他の原料源

対象アプリケーション:

• 建設・インフラ

• 産業材料

• 電子機器・半導体

• ライフサイエンス

• 消費者・パーソナルケア

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルナノシリカ市場、タイプ別

5.1 概要

5.2 P型

5.3 S型

5.4 タイプIII

6 グローバルナノシリカ市場、製造方法別

6.1 概要

6.2 沈殿法

6.3 ソル-ゲルプロセス

6.4 熱分解法

6.5 プラズマ合成法

7 グローバルナノシリカ市場、原料源別

7.1 概要

7.2 米ぬか

7.3 テトラエチルオルトシリケート(TEOS)

7.4 オリビン

7.5 バガッセ

7.6 砂/石英

7.7 その他の原料源

8 グローバルナノシリカ市場、用途別

8.1 概要

8.2 建設・インフラ

8.2.1 コンクリート添加剤

8.2.2 セメント強化剤

8.2.3 防水材料

8.3 工業用材料

8.3.1 ゴム強化材

8.3.2 プラスチック・ポリマー

8.3.3 塗料・コーティング

8.3.4 工業用包装

8.3.5 接着剤・シーラント

8.4 電子機器・半導体

8.4.1 回路基板

8.4.2 ディスプレイ技術

8.4.3 バッテリーとエネルギー貯蔵

8.4.4 光ファイバーコーティング

8.5 ライフサイエンス

8.5.1 医薬品

8.5.2 薬物送達システム

8.5.3 医療機器

8.5.4 医療画像診断

8.6 消費者向け製品およびパーソナルケア

8.6.1 化粧品および美容製品

8.6.2 パーソナルケアおよび衛生

8.6.3 紫外線保護材料

8.6.4 先進型スキンケアソリューション

8.7 その他の用途

8.7.1 農業の改良

8.7.2 断熱

8.7.3 環境修復

8.7.4 スマートコーティング

9 グローバルナノシリカ市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロファイル

11.1 Akzo Nobel N.V.

11.2 Bee Chems Corporates Private Limited

11.3 Cabot Corporation

11.4 ダウ・コーニング・コーポレーション

11.5 デュポン

11.6 エボニック・インダストリーズAG

11.7 ふそう化学株式会社

11.8 ナノコンポジックス・インク

11.9 ナノポア・インコーポレイテッド

11.10 ナノストラクチャード・アンド・アモルファス・マテリアルズ・インク

11.11 ナノシル(アジア太平洋)Sdn Bhd

11.12 ナノシェル LLC

11.13 ノルメット・グループ・コーポレーション

11.14 ソンギ・アドバンスト・マテリアルズ株式会社

11.15 US リサーチ・ナノマテリアルズ社

11.16 ワッカー・ケミカル・アグ

表の一覧

1 グローバル・ナノシリカ市場動向(地域別)(2022-2030年)($MN)

2 グローバル・ナノシリカ市場動向(タイプ別)(2022-2030年)($MN)

3 グローバルナノシリカ市場動向(P型別)(2022-2030年)($MN)

4 グローバルナノシリカ市場動向(S型別)(2022-2030年)($MN)

5 グローバルナノシリカ市場動向(タイプIII別)(2022-2030年)($MN)

6 グローバルナノシリカ市場動向(製造方法別)(2022-2030年)($MN)

7 グローバルナノシリカ市場動向(沈殿法別)(2022-2030年)($MN)

8 グローバルナノシリカ市場動向(ソル-ゲルプロセス別)(2022-2030年)($MN)

9 グローバルナノシリカ市場動向(製造方法別)(2022-2030年)($MN)

10 グローバルナノシリカ市場動向(プラズマ合成別)(2022-2030年)($MN)

11 グローバルナノシリカ市場動向(原料源別)(2022-2030年)($MN)

12 グローバルナノシリカ市場動向(米ぬか別)(2022-2030年)($MN)

13 グローバルナノシリカ市場動向(テトラエチルオルトシリケート(TEOS)別)(2022-2030年)($MN)

14 グローバルナノシリカ市場動向(原料別):オリビン(2022-2030年)($MN)

15 グローバルナノシリカ市場動向(原料別):バガッセ(2022-2030年)($MN)

16 グローバルナノシリカ市場動向(砂/石英別)(2022-2030年)($MN)

17 グローバルナノシリカ市場動向(その他の原料源別)(2022-2030年)($MN)

18 グローバルナノシリカ市場動向(用途別)(2022-2030年)($MN)

19 グローバルナノシリカ市場動向(建設・インフラストラクチャー別)(2022-2030年)($MN)

20 グローバルナノシリカ市場動向、コンクリート添加剤別(2022-2030年)($MN)

21 グローバルナノシリカ市場動向、セメント強化剤別(2022-2030年)($MN)

22 グローバルナノシリカ市場動向(防水材料別)(2022-2030年)($MN)

23 グローバルナノシリカ市場動向(産業材料別)(2022-2030年)($MN)

24 グローバルナノシリカ市場動向(ゴム強化用途別)(2022-2030年)($MN)

25 グローバルナノシリカ市場動向(プラスチック・ポリマー用途別)(2022-2030年)($MN)

26 グローバルナノシリカ市場動向(産業用塗料・コーティング分野)(2022-2030年)($MN)

27 グローバルナノシリカ市場動向(産業用包装分野)(2022-2030年)($MN)

28 グローバルナノシリカ市場動向(接着剤・シール材別)(2022-2030年)($MN)

29 グローバルナノシリカ市場動向(電子機器・半導体別)(2022-2030年)($MN)

30 グローバルナノシリカ市場動向(回路基板別)(2022-2030年)($MN)

31 グローバルナノシリカ市場動向(ディスプレイ技術別)(2022-2030年)($MN)

32 グローバルナノシリカ市場動向(バッテリー・エネルギー貯蔵分野別)(2022-2030年)($MN)

33 グローバルナノシリカ市場動向(光ファイバーコーティング分野別)(2022-2030年)($MN)

34 グローバルナノシリカ市場動向(ライフサイエンス分野別)(2022-2030年)($MN)

35 グローバルナノシリカ市場動向(医薬品分野別)(2022-2030年)($MN)

36 グローバルナノシリカ市場動向(ドラッグデリバリーシステム分野別)(2022-2030年)($MN)

37 グローバルナノシリカ市場動向:バイオメディカルデバイス別(2022-2030年)($MN)

38 グローバルナノシリカ市場動向:医療画像診断別(2022-2030年)($MN)

39 グローバルナノシリカ市場動向:消費者・個人ケア分野(2022-2030年)($MN)

40 グローバルナノシリカ市場動向:化粧品・美容製品分野(2022-2030年)($MN)

41 グローバルナノシリカ市場動向:パーソナルケア・衛生分野(2022-2030年)($MN)

42 グローバルナノシリカ市場動向:UV保護材料分野(2022-2030年)($MN)

43 先進型スキンケアソリューションによる世界のナノシリカ市場の見通し(2022-2030)(百万ドル)

44 その他の用途による世界のナノシリカ市場の見通し(2022-2030)(百万ドル)

45 グローバルナノシリカ市場動向(農業向上用途別)(2022-2030年)($MN)

46 グローバルナノシリカ市場動向(熱絶縁用途別)(2022-2030年)($MN)

47 グローバルナノシリカ市場動向(環境修復分野別)(2022-2030年)($MN)

48 グローバルナノシリカ市場動向(スマートコーティング分野別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖