❖本調査資料に関するお問い合わせはこちら❖

日本の資産運用市場の評価 – 2024-2031

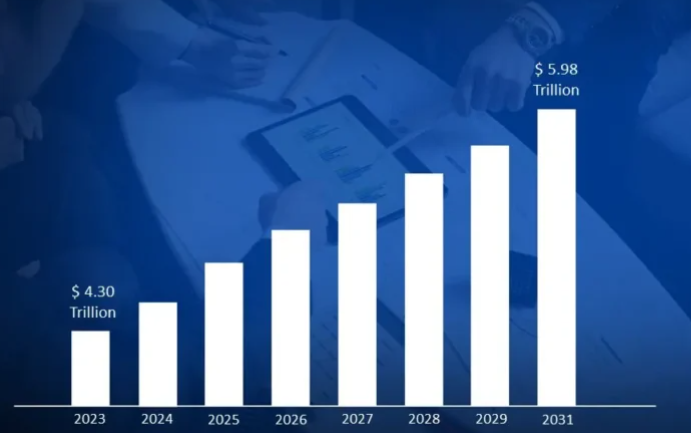

日本の家計、特に富裕層(HNWI)の豊かさが増すにつれ、高度な投資ソリューションや包括的な資産管理サービスに対する需要が高まっています。このように、日本の家計の富裕化が市場規模の成長を加速させ、2023年には4兆3,000億米ドルを超え、2031年には5兆9,800億米ドルの評価額に達します。

日本の低金利の長期化は投資家の行動に大きな影響を与え、従来の貯蓄から利回りの高い投資オプションへのシフトを促しました。このような環境は、投資家が株式、債券、その他の分散ポートフォリオを通じてより良いリターンを求めているため、資産運用サービスへの需要に拍車をかけています。したがって、低金利環境は、2024年から2031年までの年平均成長率(CAGR)4.20%での市場の成長を可能にしています。

日本の資産管理ポンプ市場 定義/概要

資産運用とは、価値の最大化、リスクの軽減、長期的な持続可能性の確保を主な目的として、貴重な資源を専門的に監督、管理、最適化することを指します。このプロセスには、潜在的な機会の評価、リスクの評価、情報に基づいた意思決定の指針となる潜在的なリターンの推定を含む投資調査や分析など、幅広い活動が含まれます。

資産運用市場は金融ポートフォリオに限定されるものではなく、有形・無形の資源にも及びます。有形資産には機械、車両、インフラ、不動産が含まれ、無形資産には知的財産、ソフトウェア・ライセンス、その他のデジタル・リソースが含まれます。これらの資産をライフサイクルを通じて効果的に監視、管理、最大化するために、企業は多くの場合、高度な資産管理ソリューションに依存しています。これらのソリューションには、資産に対する包括的な可視性と制御を提供する高度なソフトウェアツール、手順、および方法論の組み合わせが組み込まれています。資産のパフォーマンスを分析することで、企業は取得、利用、保守、廃棄に関してデータ主導の意思決定を行うことができます。

ゆうちょ銀行、年金積立金管理運用独立行政法人(GPIF)、農林中央金庫など、世界最大級の機関投資家が個人の金融資産を運用しています。これらの機関は、個人と組織の両方の富を維持し、成長させる上で、専門的な資産運用の規模と重要性を例証しています。

高齢化と年金資産が日本の資産運用市場の成長を加速?

日本の人口動態の変化が、資産運用の著しい成長を促しています。日本は世界で最も急速に高齢化が進んでいる国の一つであり、効果的な退職後の生活設計や資産運用サービスに対するニーズが高まっています。高齢者人口の増加に伴い、老後の経済的安定を確保するための年金資産や長期投資戦略に対する需要が高まっています。年金積立金管理運用独立行政法人(GPIF)によると、年金資産の運用残高は2020年の177.8兆円から2022年3月には1.8兆米ドルに達します。金融庁は、2022年時点で日本の金融資産の約62%を60歳以上の個人が保有しており、保守的な投資商品や退職後の生活設計サービスに対する需要を牽引していると報告しています。

日本の家計は伝統的に貯蓄志向が強く、特に銀行預金のような低リスクの商品を選好してきました。しかし近年は、低金利とより高いリターンへの欲求を背景に、より多様な投資オプションへのシフトが進んでいます。投資家は、株式、債券、投資信託、その他の投資手段に資金を配分する際のガイダンスを資産運用会社に求めるようになっています。日本銀行は、投資信託の家計資産が2020年から2022年にかけて28.3%増加し、158兆円に達したと報告。日本投資信託協会は、2020年から2022年にかけて個人投資家の投資口座数が35%増加し、特にESGに特化したファンドの伸びが大きいと指摘しています。

高齢化と年金流出が日本の資産運用市場の成長を阻害?

日本の急速な高齢化は、資産運用市場に影響を与える大きな要因です。高齢者人口が増加するにつれ、年金基金の償還額が新規投資を上回る傾向が強まっています。この変化は、退職者が老後の資金を調達するために保有資産を整理するため、特に債券や株式セクターにおいて市場に持続的な売り圧力をもたらしています。総務省によると、2022年9月現在、日本の人口の29.1%が65歳以上であり、この割合はG7諸国の中で最も高い。年金積立金管理運用独立行政法人(GPIF)の2021年度の純取崩額は、年金支払いに充てるため325億米ドル。

日本の個人投資家は、現金預金や国債のような低リスクの商品を強く好み、その投資手法は依然として非常に保守的です。このようなリスク回避の姿勢は、個人金融において安定と安全を好む文化的背景も一因となっています。この保守的な考え方は、よりダイナミックな投資商品の成長を制限し、資産運用会社が顧客基盤を拡大したり、リテール・セクターの運用資産を増やしたりする可能性を制限しています。日本投資顧問業協会の報告によると、資産運用会社のコンプライアンス関連費用は2020年から2022年にかけて約23%増加し、中小企業では営業予算の平均15~20%を規制対応に費やしています。

カテゴリー別アキュメンス

デジタル資産管理ソリューションの導入拡大がデジタル資産セグメントの成長を急成長させる理由とは?

デジタル資産管理分野は、業務の最適化、意思決定の強化、コラボレーションの促進といった変革の可能性を背景に、日本の資産管理市場において圧倒的な存在感を示しています。デジタル資産管理ソリューションの採用は、情報に基づいた意思決定のためのデータ活用、複雑なワークフローの自動化、チーム間の共同作業の改善といった機能によって推進されています。これらの機能はプロセスを合理化し、急速に進化する日本のデジタル経済において企業が競争力を維持するための力となります。

ブロックチェーン技術への関心の高まりは、様々な業界において、透明性、セキュリティ、効率性の向上をもたらします。ブロックチェーンの分散型フレームワークは、デジタル資産を安全に管理するためにますます活用されるようになっており、資産管理分野での需要を促進しています。また、ビットコインやイーサリアムなどの暗号通貨の投資対象としての人気が高まっていることも、デジタル資産分野の成長に大きく寄与しています。これらのデジタル通貨は投資の主流となり、日本の多くの機関投資家や個人投資家を魅了しています。

カスタマイズ需要の高まりが一任契約セグメントの成長を加速?

一任運用セグメントは、オーダーメイドの投資ソリューション、専門知識、高度なリスク管理を提供する能力によって、日本の資産運用市場を支配しています。個人富裕層(HNWI)や機関投資家は、それぞれの財務目標やリスク・プロファイルに沿った個別の投資戦略をますます優先するようになっています。この点、一任契約は高度なカスタマイズが可能であるため、アセット・マネージャーは顧客固有のニーズを満たすオーダーメイドのポートフォリオを構築することができます。

さらに、一任型マンデートは、アセットマネージャーが強固なリスク管理の枠組みを導入することを可能にします。このような枠組みは、潜在的な損失の軽減、投資の保護、市場のボラティリティへの適応に役立ち、不確実な経済環境において顧客に安心感を提供します。世界の投資環境がますます複雑化する中、アクティブかつ専門的な運用に対する需要は高まり続けています。一任運用は、その包括的なアプローチにより、これらの課題に効果的に対処し、日本の資産運用市場における支配的なセグメントとしての地位を確固たるものにしています。

国・地域別アキュメンス

東京の金融機関およびAUMの高い集中度が日本のアセットマネジメント市場の成長を加速?

東京は、日本の金融エコシステムの中核として、金融機関および運用資産(AUM)の高い集中度により、日本アセットマネジメント市場を実質的に支配しています。東京には、国内外の銀行、資産運用会社、投資事業体のネットワークが確立されており、多額の資金が流入しています。首都圏には日本で最も資産運用会社が集中しており、日本の総運用資産額(AUM)の約75%を運用しています。日本投資顧問業協会(JIAA)によると、2023年3月時点で、東京を拠点とする資産運用会社の運用資産残高は800兆円を超え、2020年の水準から12%増加しています。

東京の高度なデジタル・インフラと活発なフィンテック・イノベーションのエコシステム。東京は、人工知能、ブロックチェーン、ビッグデータ・アナリティクスなどの最先端テクノロジーを採用し、投資戦略の強化、オペレーションの合理化、顧客体験の向上を実現しています。この技術的優位性は、効率的な資産運用をサポートするだけでなく、東京を拠点とする企業が世界舞台で競争力を維持することを可能にします。東京都の報告によると、2020年から2022年にかけて、東京におけるフィンテック投資は130%増加し、2022年末までに、資産運用ソリューションに特化した200社以上のフィンテック企業が東京に本社を構える見込みです。

ハイテク金融ハブの集積が関東における日本アセットマネジメント市場の成長を加速?

予測期間中、日本アセットマネジメント市場で最も急成長が見込まれるのは関東です。大手金融機関、最先端テクノロジー企業、革新的なフィンテック新興企業が密集する関東は、日本の金融エコシステムの核としての役割を担っています。この地域の高度な技術力は金融サービスにシームレスに統合されており、資産運用会社は最適化された投資戦略と顧客エンゲージメントのために人工知能、ブロックチェーン、データ分析などの洗練されたツールを活用することができます。特に東京と横浜にまたがる関東地方は、日本の金融テクノロジー企業の80%以上を擁しています。日本金融サービス機構(JFSA)によると、2022年現在、この地域ではフィンテックを基盤とする資産運用会社が2020年比で35%増加し、金融テクノロジーインフラへの投資総額は4500億円に達しています。

強力な学術・研究エコシステムが、資産運用業界における関東の優位性をさらに高めています。この地域には、日本で最も権威のある大学や研究機関があり、高度なスキルを持つ専門家や先駆的な金融イノベーションの継続的なパイプラインに貢献しています。関東経済連合会の報告によると、2023年までに日本の金融研究所の65%がこの地域に集まり、産学共同プロジェクトは2020年以降45%増加し、定量的投資戦略やリスク管理システムの高度化につながっています。

競争環境

日本の資産運用市場は競争が激しく、国内外のプレーヤーが市場シェアを争っています。このような環境下で成功するためには、運用会社は、高い運用パフォーマンスの実現、革新的な商品の開発、顧客との強固な関係の構築、テクノロジーの進歩の取り込みに注力する必要があります。

各社は、多様な地域の膨大な人口にサービスを提供するため、商品ラインの革新に注力しています。日本のアセット・マネジメント市場で事業を展開する主な企業には、以下のような企業があります:

Nomura Asset Management, Nikko Asset Management, Daiwa Asset Management, Okasan Asset Management, T&D Asset Management, Meiji Yasuda Asset Management, Schroder Investment Management, Aberdeen Standard Investment Limited, Norinchukin Zenkyoren Asset Management, Nissay Asset Management Corporation.

最新の動向

- 2023年12月、野村アセットマネジメントはESGに特化した新たな投資プラットフォームの立ち上げを発表し、第1四半期中に2,800億円のAUMを獲得。これにより、同社は国際的な競争に打ち勝つことができました。

- 2023年10月、ブラックロック・ジャパンはみずほフィナンシャルグループとの提携を発表。

- 2022年7月、日興アセットマネジメントはウィズダムツリー・インベストメンツとの提携を発表。

日本の資産運用市場:カテゴリー別

種類別

- デジタル資産

- リターナブル輸送資産

- 輸送中資産

- 製造資産

- 個人/スタッフ

委任の種類別

- 投資ファンド

- 一任契約

顧客の種類別

- リテール

- 年金基金

- 保険会社

- 銀行

アセットクラス

- 株式

- 債券

- キャッシュ/マネーマーケット

地域

- 東京

- 関東

- 大阪

- 東北

1 資産運用の市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の資産運用市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の資産管理市場:種類別

5.1 概要

5.2 デジタル資産

5.3 リターナブル輸送資産

5.4 輸送中資産

5.5 製造資産

5.6 個人/スタッフ

6 日本の資産管理市場:委任の種類別

6.1 概要

6.2 投資ファンド

6.3 一任マンデート

7 日本の資産運用市場:顧客の種類別

7.1 概要

7.2 リテール

7.3 年金基金

7.4 保険会社

7.5 銀行

8 日本の資産運用市場、資産クラス別

8.1 概要

8.2 株式

8.3 フィクスト・インカム

8.4 キャッシュ/マネー市場

9 日本の資産運用市場:地域別

9.1 概要

9.2 東京

9.3 関東

9.4 大阪

9.5 東北

10 日本の資産運用市場の競争環境

10.1 概要

10.2 各社市場ランキング

10.3 主要開発戦略

11 企業プロファイル

11.1 野村アセットマネジメント

11.1.1 概要

11.1.2 業績

11.1.3 商品展望

11.1.4 主要な展開

11.2 日興アセットマネジメント

11.2.1 概要

11.2.2 業績

11.2.3 商品展望

11.2.4 主な展開

11.3 大和アセットマネジメント

11.3.1 概要

11.3.2 業績

11.3.3 商品の見通し

11.3.4 主な展開

11.4 岡三アセットマネジメント

11.4.1 概要

11.4.2 業績

11.4.3 製品展望

11.4.4 主な展開

11.5 T&Dアセットマネジメント

11.5.1 概要

11.5.2 業績

11.5.3 製品の見通し

11.5.4 主な展開

11.6 明治安田アセットマネジメント

11.6.1 概要

11.6.2 業績

11.6.3 商品展望

11.6.4 主な展開

11.7 シュローダー・インベストメント・マネジメント

11.7.1 概要

11.7.2 業績

11.7.3 商品の見通し

11.7.4 主な展開

11.8 アバディーン・スタンダード・インベストメント・リミテッド

11.8.1 概要

11.8.2 財務パフォーマンス

11.8.3 商品の見通し

11.8.4 主な展開

11.9 農林中金全共連アセットマネジメント

11.9.1 概要

11.9.2 業績

11.9.3 製品展望

11.9.4 主な展開

11.10 ニッセイアセットマネジメント株式会社

11.10.1 概要

11.10.2 業績

11.10.3 製品展望

11.10.4 主な展開

12 主要な開発

12.1 製品の上市/開発

12.2 合併と買収

12.3 事業拡大

12.4 パートナーシップと提携

13 付録

13.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖