❖本調査資料に関するお問い合わせはこちら❖

日本の海洋コーティング剤の市場規模と予測

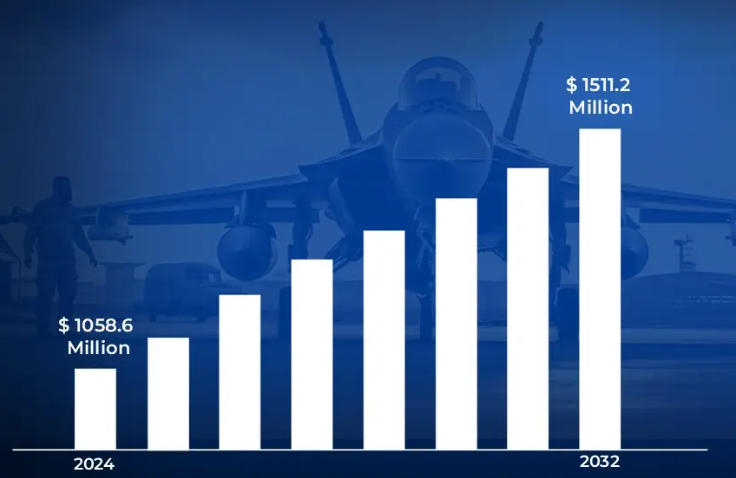

日本の海洋コーティング剤市場規模は、2024年に1億5,860万米ドルと評価され、2026年から2032年までの年平均成長率は4.5%で 、2032年には1億5,120万米ドルに達すると予測されています。

マリンコーティング剤は、淡水、汽水、海水の環境にさらされる表面を保護するために設計された特殊な保護層です。海上石油掘削施設、ドック、船舶、フェリー、ボートなどの水上船舶を含む海洋構造物の保護と性能向上に重要な役割を果たしています。

これらのコーティング剤は、腐食や磨耗、水や紫外線、海洋生物に長時間さらされることによる影響など、過酷な条件下での使用に耐えるように設計されています。その用途は機能的な利点だけでなく、耐久性の向上、美観の改善、表面の長寿命化などにも及びます。

マリンコーティング剤における重要な進歩のひとつに水中コーティングがあり、空気抵抗を最小限に抑え、腐食や紫外線によるダメージから保護することで、燃料効率の向上に役立っています。防汚コーティング剤は特に重要で、船体に海洋生物が蓄積するのを防ぎ、抵抗を減らして船舶の性能を向上させます。これにより、前進が最適化され、エネルギー排出量の削減と運航コストの削減に貢献します。

海洋用コーティング剤メーカーは、環境配慮型ソリューションに対する産業界の需要の高まりに応えるため、絶え間ない技術革新を行っています。揮発性有機化合物(VOC)の少ないコーティング剤は、環境への影響が少ないことから、ますます人気が高まっています。

このような技術革新は、世界的な持続可能性への取り組みに沿ったものであり、性能、環境責任、エネルギー効率のバランスが取れた海洋コーティング剤を推進し、近代的な海上作業のニーズに応えています。

日本の海洋コーティング剤市場のダイナミクス

日本の海洋コーティング剤市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 造船活動の急増と政府の支援: 造船活動の急増と政府の支援:政府の実質的なイニシアティブと投資に後押しされた日本の造船業の拡大。海洋インフラと貿易能力を強化する日本の戦略的重点は、海洋コーティング剤の需要増加に大きく寄与しています。交通・都市整備海外インフラ投資機構(JOIN)は、次世代船舶の建造において国内造船所を支援するため、2022年に7億1,500万米ドルのファンドを立ち上げました。

- 環境規制が推進する環境配慮型コーティング剤: 日本の国土交通省による厳しい環境規制の実施により、環境に優しい船舶用コーティング剤の採用が加速しています。国際海事機関(IMO)の2020年規制を受け、日本では2020年から2022年の間に低VOCおよびバイオサイドフリーの防汚コーティング剤の採用が45%増加すると見られています。

- 拡大する海上貿易と港湾インフラ整備: 造船技術の向上と船舶の効率化に取り組む日本は、革新的で高性能な船舶用コーティング剤の採用をさらに促進しています。国土交通省の報告によると、日本の港湾の貨物取扱量は2022年に28億トンとなり、2020年から12%増加します。さらに、政府の港湾整備計画2023は、海洋構造物の保守や保護コーティング用途を含む港湾施設の近代化に2,300億円を割り当て、保護コーティング剤の需要増加を促進しています。

主な課題

- 原材料価格の変動とサプライチェーンの混乱: 原材料価格の変動は生産コストに直接影響します。樹脂、顔料、溶剤など不可欠な投入資材の価格変動は、メーカーに財務上の不確実性をもたらし、収益性を低下させ、費用対効果の高い製品の開発を妨げる可能性があります。日本塗料工業会(JPMA)によると、エポキシ樹脂のような主要原材料のコストは2021年から2022年にかけて35~40%上昇。

- 労働力の高齢化と造船所の労働力不足: 日本の労働人口の高齢化は造船業と船舶用コーティング剤の両産業に影響を及ぼします。これらの業界における熟練労働者の減少は、生産性、技術革新、需要増への対応能力への懸念につながっています。この人口動態の問題は、業界の競争力を維持するための労働力開発の取り組みと自動化の必要性を強調しています。厚生労働省の報告によると、造船所や海洋整備施設で働く熟練労働者の35%が、2022年時点で55歳以上となっています。

- 厳しい環境規制とコンプライアンス・コスト: 厳しい環境規制の施行は、船舶用コーティング剤メーカーに大きなプレッシャーを与えています。持続可能性を促進する一方で、こうしたコンプライアンス・コストは、特に小規模のメーカーにとっては負担が大きく、競争力やイノベーションを制限する要因となっています。日本の環境省の2022年規制では、2025年までに船舶用コーティング剤からのVOC排出量を50%削減することが義務付けられており、メーカーにとっては生産コストが25~30%増加すると見積もられています。

主要トレンド

- スマートセルフクリーニングコーティング剤の台頭: セルフクリーニングコーティング剤の採用増加。運航コストの節約とダウンタイムの削減に対する需要の高まりが、日本の船舶分野でのこれらの技術の導入を加速させています。日本船舶技術研究協会によると、セルフクリーニングコーティング剤を使用した船舶は、従来のコーティング剤と比較して、2022年には燃料消費量を15%削減できると報告されています。

- 先進的な防錆ソリューション: 品質と性能を重視する日本では、耐久性と信頼性の高いコーティング剤の製造に対する市場の評価が高まっています。これらの技術革新は、船舶や海洋構造物の寿命を延ばし、過酷な海洋環境から優れた保護を提供することに焦点を当てています。日本海洋科学技術センターは、新世代の防錆コーティング剤が2020年から2023年の間に平均メンテナンス間隔を60%延長すると報告しています。

- 環境配慮型バイオサイドフリー防汚コーティング剤: 環境の持続可能性は、バイオサイドを含まない防汚ソリューションの開発を推進する重要な焦点として浮上しています。従来の防汚コーティング剤は殺生物剤に依存することが多く、環境への懸念が高まっていました。日本海事局は、2023年に建造される新造船舶の42%が殺生物剤フリーのコーティング剤を使用し、2020年の25%から増加すると報告しています。このような環境に優しい代替案は、従来の防汚ソリューションと比較して、コーティング剤の寿命が25%増加し、海洋成長が20%減少したことを示す国立海事研究所の研究により、性能の向上が実証されています。

日本の海洋コーティング剤市場の地域分析

日本の海洋コーティング剤市場についてのより詳細な地域分析は以下の通りです:

東京

- 東京は、東京港が日本有数の海上ハブとして、大量の貿易を促進し、国際的な海上活動の重要なゲートウェイとして機能していることから、日本のマリンコーティング剤市場を実質的に支配しています。その戦略的な立地と先進的な港湾インフラは、この活気ある海域を航行する船舶の効率と寿命を維持するために不可欠な高性能マリンコーティング剤に対する旺盛な需要を生み出しています。

- 東京港湾局によると、コンテナ取扱量は2022年に480万TEUに達し、2020年から15%増加します。2022年に500億円を投資する同港の拡張プロジェクトにより、港湾インフラ整備や船舶整備施設向けのマリンコーティング剤の需要は28%増加。同港には年間32,000隻以上の船舶が寄港するため、メンテナンス用コーティング剤の需要が持続しています。

- 東京湾には日本最大の造船・修理施設が集中しており、海洋産業における東京湾の重要性はさらに高まっています。東京湾の造船所は最先端技術を優先するため、最新の造船とメンテナンスの厳しい要求を満たす高度なコーティング剤が必要とされています。

- 東京都は、この地域の造船所事業が2022年の日本の海洋コーティング剤総消費量の40%を占めると報告しています。

大阪

- 大阪は、造船産業が日本の海事セクターの要として船舶の生産と保守に大きく貢献していることから、予測期間中、日本の海洋用コーティング剤市場で最も急速な成長が見込まれています。卓越したエンジニアリングで長年高い評価を得ている大阪の造船所では、厳しい海洋環境における船舶の耐久性、効率性、性能を確保するため、高品質の海洋コーティング剤が求められています。

- 大阪海事局によると、この地域の造船所は2022年に85隻の新造船を引き渡し、2020年から30%増加しました。大阪湾の主要造船所の2022年の売上高は合計2,800億円で、船舶用コーティング剤は造船材料費の約18%を占めています。この地域の船舶修理施設は、2022年に900隻以上の船舶を修理し、推定95,000トンのマリンコーティング剤を消費しました。

- 同市は広範な貿易活動を促進し、日本とアジアの他の主要経済圏を結ぶ重要な役割を担っています。この強固な貿易ネットワークは、輸出入や物流業務に従事する船舶の絶え間ない移動をサポートするため、マリンコーティング剤の安定供給を必要としています。

- 大阪港管理局によると、2022年の取扱量は2020年比25%増の420万TEU。2021年から2023年にかけて450億円を投資する同港の近代化プロジェクトにより、保護コーティング剤の需要は35%増加しました。この地域には年間約28,000隻の船舶が寄港するため、保守・補修用コーティング剤に対する安定した需要が生まれています。

日本の海洋コーティング剤市場: セグメント分析

日本の海洋コーティング剤市場は、機能、樹脂、技術、用途、地域によって区分されます。

日本の海洋コーティング剤市場:機能別

- 防錆

- 防汚

日本海洋コーティング剤市場は、機能別に防錆と防汚に二分されます。防汚分野は、船体コーティング剤への広範な応用により、日本の海洋コーティング剤市場を支配しており、海洋防汚コーティング剤市場の75%以上を占めています。これらのコーティング剤は、水中船舶部品に付着する生物や微生物の繁殖を抑え、耐久性と効率を高めるために不可欠です。旅客船や貨物船を含むオフショア船舶の増産と海洋掘削活動が需要をさらに促進しています。

日本の海洋コーティング剤市場、樹脂別

- エポキシ

- ポリウレタン

- アクリル

- アルキド

日本のマリンコーティング剤市場は、樹脂別にエポキシ、ポリウレタン、アクリル、アルキドに二分されます。エポキシ樹脂は、その優れた接着性、高い耐薬品性、優れた機械的強度により、日本の海洋コーティング剤市場を支配しています。これらのコーティング剤は様々な基材に強力に接着し、過酷な海洋環境に耐え、優れた耐摩耗性と耐衝撃性を提供します。船体、タンク、海洋構造物の防食コーティング剤、プライマー、保護用途に広く使用されているエポキシコーティング剤は、市場の要となっています。

日本の海洋コーティング剤市場、技術別

- 水性

- 溶剤型

技術別に見ると、日本の海洋コーティング剤市場は水系と溶剤系に二分されます。水性分野は、厳しい規制に適合する低VOC排出という環境に優しい特徴を持つため、日本の船舶用コーティング剤市場を支配しています。水系コーティング剤は、耐久性、接着性、耐食性において溶剤系コーティング剤に匹敵するか、それを上回る性能を発揮します。さらに、溶剤含有量が少ないため、塗布者の健康と安全性が向上し、環境への影響も最小限に抑えられるため、広く採用されています。

日本の海洋コーティング剤市場、用途別

- 貨物船

- 旅客船

- ボート

日本マリンコーティング剤市場は、用途別に貨物船、旅客船、ボートに二分されます。貨物船セグメントは、日本の大規模な商船隊と盛んな造船産業がコーティング剤への高い需要を牽引していることから、日本のマリンコーティング剤市場を支配しています。貨物船は過酷な海洋環境で航行するため、腐食防止と燃費効率を高める耐久性のある長持ちするコーティング剤が必要とされ、この分野の成長をさらに後押ししています。

日本の海洋コーティング剤市場:地域別

- 東京

- 関東

- 大阪

- その他の地域

日本のマリンコーティング剤市場は、地域別に東京、関東、大阪、その他の地域に分類されます。東京は、東京港が日本有数の海事ハブとして、大量の貿易を促進し、国際的な海事活動の重要なゲートウェイとして機能していることから、日本のマリンコーティング剤市場を実質的に支配しています。東京港湾局によると、コンテナ取扱量は2022年に480万TEUに達し、2020年から15%増加します。2022年に500億円を投資する同港の拡張プロジェクトにより、港湾インフラ整備や船舶整備施設向けのマリンコーティング剤の需要は28%増加。

主要プレーヤー

日本の海洋コーティング剤市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレイヤーは、Akzo Nobel N.V.、Axalta Coating Systems、Chugoku Marine Paints, Ltd.、Hempel A/S、Jotun、Kansai Paint Marine Co., Ltd.、KCC CORPORATION.、NIPSEA GROUP、PPG Industries、RPM International, Inc.

このセクションでは、企業概要、ポジション分析、企業の地域別・産業別フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、このセクションでは、指定された市場における言及されたプレイヤーの財務実績の徹底的な分析を提供します。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競争環境のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、世界市場ランキング分析も含まれています。

日本の海洋コーティング剤市場の主要動向

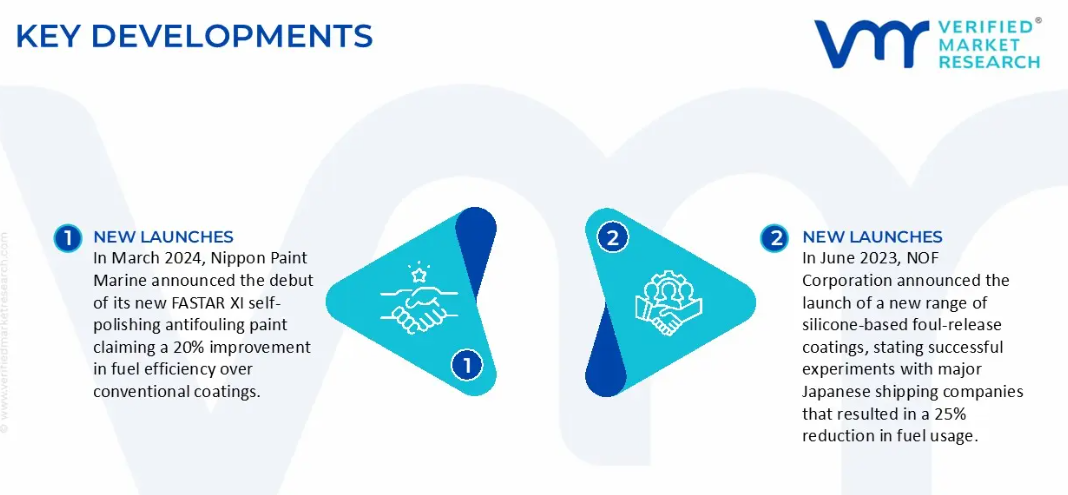

- 2024年3月、日本ペイントマリンは、従来のコーティング剤に比べ燃費を20%向上させるという新しい自己研磨型防汚塗料「FASTAR XI」を発表。

- 2023年6月、日油株式会社がシリコン系防汚コーティング剤の新シリーズを発表。

- 2023年4月、日本ペイントマリンは、リアルタイムで性能を監視するIoTセンサーを搭載したスマートコーティング剤に関する三菱造船との合弁事業を発表。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の海洋コーティング剤市場:機能別

– 防錆

– 防汚

5. 日本の海洋コーティング剤市場:樹脂別

– エポキシ

– ポリウレタン

– アクリル

– アルキド

6. 日本の海洋コーティング剤市場、機能別

– 水性

– 溶剤型

7. 日本の海洋コーティング剤市場:用途別

– 貨物船

– 旅客船

– ボート

8. 地域別分析

– 日本

9. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

10. 競争環境

– 主要プレイヤー

– 市場シェア分析

11. 企業プロフィール

• Akzo Nobel N.V.

• Axalta Coating Systems

• Chugoku Marine Paints, Ltd

• Hempel A/S

• Jotun

• Kansai Paint Marine Co., Ltd.

• KCC CORPORATION.

• NIPSEA GROUP

• PPG Industries

• RPM International, Inc.

12. 市場の展望と機会

– 新たな技術

– 今後の市場動向

– 投資機会

13. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖