❖本調査資料に関するお問い合わせはこちら❖

日本のHVDC送電システムの市場規模と予測

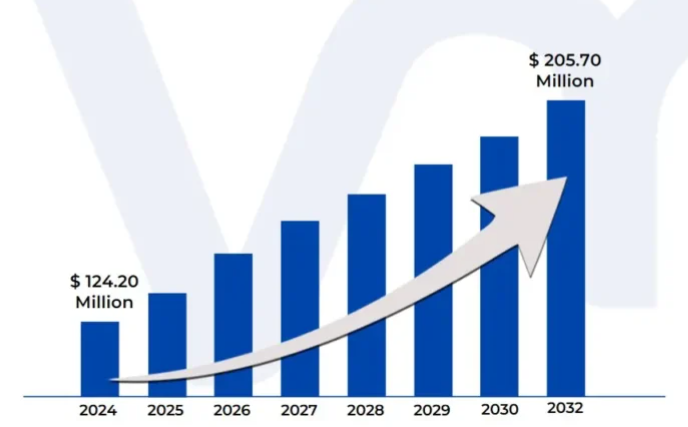

日本のHVDC送電システム市場規模は、2024年に1億2,420万米ドルと評価され、2026年から2032年までの年平均成長率は7%で 、2032年には2億5,570万米ドルに達すると予測されています。

高電圧直流(HVDC)送電システムは、長距離の効率的かつ経済的な送電に直流を利用し、増大する負荷需要に対応する理想的な送電システムです。

これらのシステムは、送電中の電力損失を削減するのに特に効果的です。HVDCシステムは送電線の両端にあるコンバータ・ステーションで構成され、送電側では交流(AC)を直流(DC)に変換して送電し、受電側ではインバータ・ステーションで直流を交流に反転します。

この技術は現代のエネルギー・インフラにおいて重要な役割を果たしており、信頼性の高い長距離送電を支えています。

日本のHVDC送電システム市場は、電圧源コンバータ(VSC)HVDCやモジュール型マルチレベルコンバータ(MMC)技術などのトレンドに牽引され、著しい発展を遂げています。

VSC-HVDC技術は、従来の線形整流コンバータ(LCC)システムと比較して、柔軟性、制御性、効率が向上しており、再生可能エネルギーの統合や都市・オフショアアプリケーションのサポートに最適です。

一方、MMC技術は、スペースと性能の要件に対応したコンパクトで効率的なHVDCシステムの開発を可能にし、市場に革命をもたらしています。このようなトレンドは、エネルギー近代化と持続可能なインフラに重点を置く日本のHVDCシステムの将来を形作るものです。

日本のHVDC送電システム市場のダイナミクス

日本のHVDC送電システム市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 再生可能エネルギーの移行と洋上風力発電の開発: 日本は再生可能エネルギーのインフラ整備を加速しており、HVDC送電は洋上風力発電を全国送電網に統合する上で重要な役割を果たします。日本の経済産業省は、2030年までに洋上風力発電容量を10GWとする目標を発表しており、これはHVDC送電システムにとって大きなチャンスです。新エネルギー・産業技術総合開発機構(NEDO)が2022年に発表した報告書によると、洋上風力発電プロジェクトには約85億米ドルのHVDC送電インフラ投資が必要とされています。

- 系統連系と回復力の強化: 日本は送電網の相互接続性と耐障害性の向上に重点を置いており、特にエネルギー安全保障上の懸念と自然災害への備えから、HVDC送電システムへの大規模な投資を推進しています。2011年の福島原発事故後、日本政府はHVDC技術を含む送電網近代化プロジェクトに23億米ドル以上を投資しました。電力・ガス事業庁による2021年の報告書では、HVDCシステムを使用して複数の地域送電網を相互接続する計画が明らかにされており、2025年までに17億米ドルが投資されると推定されています。

- データセンターと産業用電化: データセンターと産業用電化の需要の高まりは、日本におけるHVDC送電システムの新たな機会を生み出しています。総務省は、2020年から2023年にかけてデータセンターの電力需要が45%増加すると予測。日本産業エネルギー協会による2022年の調査では、HVDCシステムが産業用配電網の送電損失を最大3~4%削減することが強調されています。

主な課題

- 高い初期投資と経済的制約: HVDC送電システムに関連する非常に高い資本コストは、大きな市場抑制要因となっています。日本の経済産業省(METI)は、平均的なHVDC送電プロジェクトには12億~15億米ドルの初期投資が必要と報告しています。日本総合研究所による2022年の経済分析によると、HVDCプロジェクトは従来の交流送電システムに比べて初期費用が35~40%高い。

- 技術の複雑さと熟練労働者の限界: 高度な技術要件と専門技術者の不足が大きな市場障壁となっています。日本機械学会は、2022年時点でHVDC送電技術の専門技術者が28%不足していると報告。文部科学省による2021年の労働力分析によると、現在の電気工学卒業生のうち、HVDCシステムの専門知識を持つ者はわずか12%にすぎません。

- 規制と環境の課題: 厳しい環境規制と複雑な認可プロセスがHVDC送電システム開発の大きな障害となっています。日本の環境影響評価法では、大規模送電インフラの包括的なプロジェクト承認に平均3~5年を要します。日本再生可能エネルギー財団による2023年の報告書では、HVDCプロジェクトの環境影響調査はプロジェクトの総コストを最大22%増加させる可能性があると強調されています。

主な動向

- 多端子HVDC(MTDC)システムの開発: 日本は、送電網の柔軟性と送電効率を高めるため、先進的な多端子HVDCシステムにますます注力しています。新エネルギー・産業技術総合開発機構(NEDO)は、2020年から2023年にかけてMTDCシステムの研究開発投資が40%増加すると報告。東京大学による2022年の技術報告書では、MTDCシステムは従来のポイント・ツー・ポイントのHVDCシステムと比較して、送電網の相互接続性を最大35%改善できることが強調されています。

- 先進パワーエレクトロニクスとAI技術の統合: HVDC送電システムに人工知能や先進パワーエレクトロニクスを組み込む動きが活発化しています。日本電気学会は、2020年から2022年にかけてAIを活用したHVDC制御システムの開発が45%増加すると報告しています。2023年の業界レポートによると、AIを統合したスマートHVDCシステムは送電効率を最大12~15%改善できるとしています。

- 再生可能エネルギーのグリッド統合と洋上風力接続: HVDC送電システムは、再生可能エネルギー、特に洋上風力発電の統合に不可欠となっています。経済産業省は、2030年までに10GWの洋上風力発電を接続する計画を発表しており、HVDCインフラへの大規模な投資が必要です。電力・ガス事業庁は、HVDCシステムが2030年までに日本の再生可能エネルギー送電ニーズの約36~38%をサポートすると予測しています。

日本のHVDC送電システム市場の地域分析

日本のHVDC送電システム市場について、より詳細な地域分析をご紹介します:

日本

- 日本は、福島原子力発電所事故後、積極的に再生可能エネルギー目標を追求しています。政府のグリーン成長戦略は、2050年までにカーボンニュートラルを達成することを目指しており、再生可能エネルギーを統合するHVDC送電システムに大きく依存しています。

- 経済産業省は、2030年までに総発電量に占める再生可能エネルギーの割合を36〜38%まで引き上げる計画を発表。

- 新エネルギー・産業技術総合開発機構(NEDO)によると、日本は洋上風力発電プロジェクトに多額の投資を行っており、これには強固なHVDC送電インフラが必要。日本は2030年までに1,000万kWの洋上風力発電容量を導入する計画で、そのためには高度な送電システムが必要です。

- 日本の老朽化した電力インフラは大幅なアップグレードが必要であり、HVDC送電システムは送電網の信頼性と効率にとって極めて重要です。2011年の東日本大震災は、より強靭で柔軟な送電システムの必要性を浮き彫りにしました。

- 日本電機工業会(JEMA)の報告書は、エネルギー安全保障を向上させるために送電網を近代化することの重要性を強調しています。日本の送電インフラの約40%は40年以上経過しており、HVDCのアップグレードの必要性が高まっています。

- 日本独自の地理的課題と地域的な送電網の分断により、HVDC送電システムは全国的な送電網の統合に不可欠です。電気事業連合会(FEPC)は、地域送電網間の相互接続の改善を推進しています。

- 日本エネルギー経済研究所(IEEJ)による2022年の報告書では、より統一された全国送電網の構築におけるHVDCシステムの可能性が強調されています。日本は2030年までに地域間送電網の接続容量を15%まで増やすことを目標としており、そのためにはHVDC送電インフラへの大規模な投資が必要です。

日本のHVDC送電システム市場: セグメント分析

日本のHVDC送電システム市場は、種類別、技術別、地域別に分類されています。

日本のHVDC送電システム市場:種類別

- HVDC架空送電システム

- HVDC地中・海底送電システム

日本のHVDC送電システム市場は、種類別にHVDC架空送電システム、HVDC地下送電システム、海底送電システムに分類されます。日本のHVDC送電システム市場は、海底送電の重要性が高まっていることを背景に、HVDC地下送電システムおよび海底送電システム分野が大半を占めています。この傾向は主に、日本が風力エネルギーなどの再生可能エネルギー源を重視するようになっていることや、近隣諸国との効率的な電力取引の必要性が高まっていることが背景にあります。HVDC海底送電システムでは、直流送電網と交流送電網の相互作用を促進するため、両端にコンバータステーションが必要です。

日本のHVDC送電システム市場:技術別

- ライン整流コンバータ(LCC)

- 電圧源コンバータ(VSC)

技術別に見ると、日本のHVDC送電システム市場はライン整流コンバータ(LCC)と電圧源コンバータ(VSC)に二分されます。電圧源コンバータ(VSC)分野は、送電網の安定性と再生可能エネルギーの統合における高度な機能により、日本のHVDC送電システム市場を支配しています。パワートランジスタをベースとするVSC技術は、海底ケーブルや陸上ケーブルの相互接続、オフショア・プロジェクト、都市アプリケーションで広く使用されています。ポイント・トゥ・ポイントやバック・トゥ・バック・システムなど、多様な方式に対応できるVSCは、市場での優位性をさらに際立たせています。

主要プレーヤー

日本HVDC送電システム市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレイヤーは、Hitachi ABB Power Grids Ltd, Mitsubishi Electric Corporation, Toshiba Corporation, and Sumitomo Electric Industries Ltd.です。本セクションでは、企業概要、ポジション分析、企業の地域的・産業的フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、このセクションは、指定された市場における言及されたプレーヤーの財務実績の徹底的な分析も提供します。

当社の市場分析には、このような主要企業のみに特化したセクションも含まれており、当社のアナリストは、製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競争環境セクションには、上記の世界的プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本のHVDC送電システム市場の主要動向

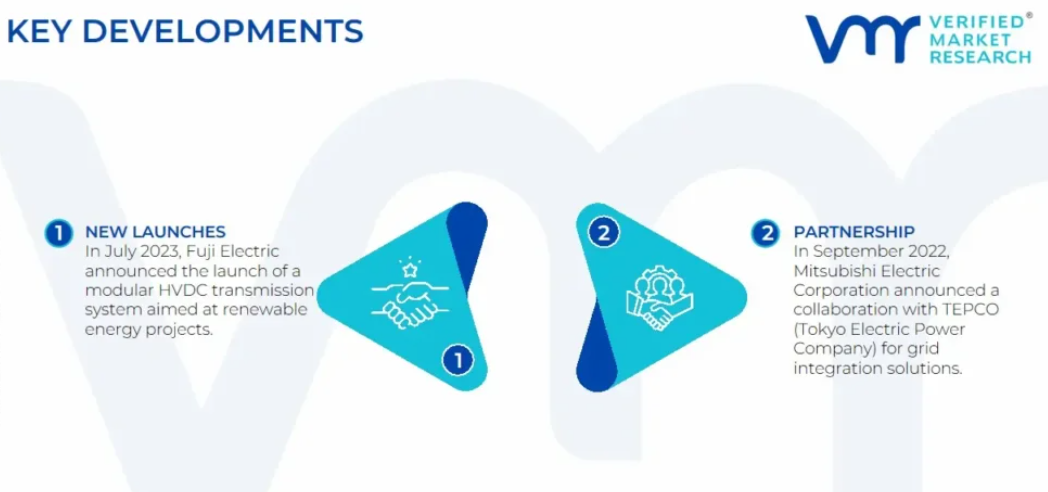

- 2023年7月、富士電機が再生可能エネルギープロジェクト向けのモジュール型HVDC送電システムの発売を発表。

- 2022年9月、三菱電機が東京電力との系統連系ソリューションの協業を発表。

1 日本HVD送電システム市場の紹介

1.1 市場の紹介

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本HVD送電システム市場展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

5 日本のHVD送電システム市場:種類別

5.1 概要

5.2 HVDC架空送電システム

5.3 HVDC地中・海底送電システム

6 日本のHVDC送電システム市場:技術別

6.1 概要

6.2 線路整流コンバータ(LCC)

6.3 電圧源コンバータ(VSC)

7 日本のHVDC送電システム市場:地域別

7.1 概要

7.2 アジア太平洋地域

7.2.1 日本

8 日本のHVDC送電システム市場の競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 日立ABBパワーグリッド株式会社

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 三菱電機株式会社

9.2.1 概要

9.2.2 業績

9.2.3 製品展望

9.2.4 主な展開

9.3 株式会社東芝

9.3.1 概要

9.3.2 業績

9.3.3 製品展望

9.3.4 主な展開

9.4 住友電気工業株式会社

9.4.1 概要

9.4.2 業績

9.4.3 製品展望

9.4.4 主要開発

10 主要開発

10.1 製品の上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖