❖本調査資料に関するお問い合わせはこちら❖

日本の数理最適化ソフトウェア市場規模と予測

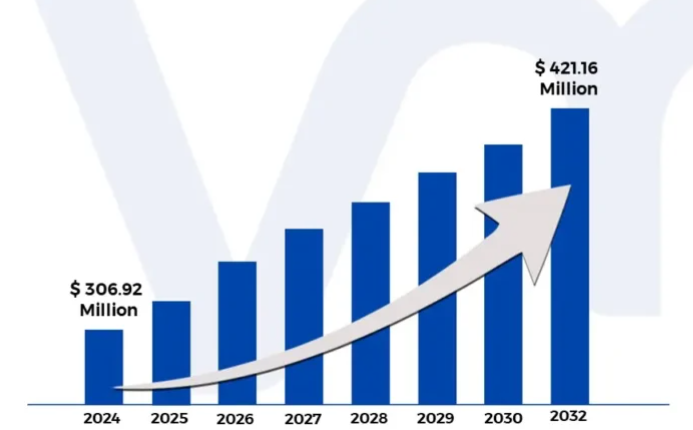

日本の数理最適化ソフトウェア市場規模は2024年に3億692万米ドルと評価され、2026年から2032年までの年平均成長率は4.62%で、2032年には4億2116万米ドルに達すると予測されます。

日本数理最適化ソフトウェア市場の進化と日本数理最適化ソフトウェア市場の展望は市場成長を促進する要因です。数理最適化ソフトウェアの日本市場レポートは、市場の全体的な評価を提供します。主要セグメント、動向、促進要因、阻害要因、競争環境、市場で重要な役割を果たしている要因などを包括的に分析します。

日本数理最適化ソフトウェア市場分析

日本の数理最適化ソフトウェア市場は、定義された制約条件の中で最も効率的な結果を決定することにより、複雑な数学的問題に取り組む高度なソフトウェアソリューションで構成されています。これらのツールは、線形計画法、整数計画法、非線形計画法、制約計画法などの高度な手法を利用して、さまざまな分野の意思決定プロセスを最適化します。日本がデジタルトランスフォーメーションへの取り組みを加速し、スマートインフラやインダストリー4.0技術を取り入れる中、最適化ソフトウェアへの需要は着実に高まっています。これらのソリューションは、業務効率の改善、コスト削減、データ駆動型の意思決定を可能にする上で重要な役割を果たします。

数理最適化ソフトウェアは、強力な処方的分析機能を提供し、企業はサプライチェーン管理や人員計画などの課題に対する最適な戦略を特定することができます。例えば、日本の大手物流業者であるヤマト運輸株式会社は、最適化アルゴリズムを活用して配送ルートを改善し、燃料使用量を削減し、定時性を高めています。製造業では、トヨタ自動車株式会社などが最適化技術を応用して、生産計画の強化、ダウンタイムの削減、リソースの効率的な利用を実現しています。

日本の数理最適化ソフトウェア市場概要

日本では、スケーラブルでコスト効率に優れ、柔軟なコンピューティングリソースに対するニーズの高まりに後押しされ、クラウドベースの数理最適化ソフトウェアへの移行が顕著になっています。この傾向は、リアルタイムのデータ駆動型意思決定が重要な金融、物流、製造、エネルギーなどの業界で顕著です。クラウドベースの最適化ツールにより、企業は、多額の先行インフラ投資を必要とすることなく、強力な計算機能へのオンデマンドアクセスを提供することで、ますます複雑化する業務上の課題に取り組むことができます。さらに、ノーコードおよびローコードプラットフォームの採用が増加しているのは、直感的なインターフェイスとドラッグ・アンド・ドロップ機能を使用して高度な最適化モデルを作成し、展開できるようにすることで、技術者でないユーザーにも使いやすいソリューションへのシフトを反映しています。このような最適化技術の民主化は、日本がデジタルトランスフォーメーションを推進していることと一致しています。

日本の産業界における人工知能の導入の急増は、数理最適化ソフトウェアにとって重要な原動力となっています。AIやMLモデルは、パラメータの微調整、リソースの使用量の最適化、予測能力の強化のために、高度な最適化アルゴリズムに依存することがよくあります。トヨタ自動車や日立製作所などの大手企業は、ダウンタイムの削減やサプライチェーンの効率化のために、AIを活用した最適化を業務に組み込んでいます。さらに、日本政府が科学・技術・工学・数学(STEM)教育に重点を置くことで、データリテラシーを備えた労働力が育成され、最適化ツールの需要がさらに加速しています。スーパーサイエンスハイスクール(SSH)プログラムのようなイニシアチブは、数学的モデリングへの早期からの取り組みを促進し、分析的意思決定の未来をサポートするために必要なスキルを学生に身に付けさせます。

Society 5.0フレームワークのようなイニシアチブを通じた日本の戦略的なデジタル変革の推進は、数理最適化ソフトウェア市場に大きな成長機会をもたらします。スマートシティやインテリジェント交通システムなど、政府が支援するスマートインフラプロジェクトでは、リソース管理の改善、運用の非効率性の削減、都市の持続可能性の促進を目的とした最適化モデルの活用が進んでいます。柏の葉スマートシティのようなプロジェクトでは、AIと最適化アルゴリズムを活用して交通の流れを監視し、エネルギー使用量を管理しています。さらに、クラウドベースのソリューションが利用しやすくなったことで、これまでコストや複雑さによって制限されていたサプライチェーン計画、財務予測、リソース割り当てに高度な最適化を統合する中小企業への扉も開かれています。

有望な展望にもかかわらず、初期導入コストの高さが、特に中小企業において数理最適化ソフトウェアの普及を阻む主な障壁となっています。ライセンス料、特殊なハードウェア要件、および継続的なメンテナンス費用は、経済的な負担となる可能性があります。さらに、導入の成功には、最適化モデルを既存の ERP や SCM プラットフォームに統合するための、相当な技術的専門知識が必要になることがよくあ ります。このような複雑さは、特にIT能力が限られている企業にとっては、導入を遅らせ、投資収益率を低下させる可能性があります。

ジャスト・イン・タイム(JIT)やカイゼンのような精密製造やリーン生産システムを重視する日本は、最適化ソフトウェア・プロバイダーにとってユニークな課題となっています。これらのシステムでは、リアルタイムの変動、需要の変動、複雑な生産制約に対応できる高度にカスタマイズされたソリューションが求められます。中小の製造業にとって、トヨタのような業界大手が使用する洗練された最適化フレームワークを複製するには、複雑なシステム構成と高い導入コストが必要であり、外部からのサポートや簡素化されたソリューションモデルなしでは実現不可能な場合があります。このような企業レベルの能力と中小企業の導入のギャップを埋めることが、市場の持続的成長には不可欠です。

日本数理最適化ソフトウェア市場のセグメンテーション分析

日本の数理最適化ソフトウェア市場は、導入タイプ、手法、エンドユーザー産業、地域別に区分されます。

日本数理最適化ソフトウェア市場:展開種類別

- オンプレミス

- クラウドベース

デプロイメントタイプ別では、日本数理最適化ソフトウェア市場はオンプレミス型とクラウド型に区分されます。

国内数理最適化ソフトウェア市場:手法別

- 線形計画法(LP)

- 非線形計画法(NLP)

- 制約プログラミング(CP)

- その他

国内数理最適化ソフトウェア市場は、手法別に線形計画法(LP)、非線形計画法(NLP)、制約計画法(CP)、その他に区分されます。線形計画法(LP)は、2024年に36.43%の市場シェアを占め、市場価値は1億9,380万米ドルで、予測期間中に12.18%のCAGRで上昇する見込みです。非線形最適化(NLP)は2024年に第2位の市場。

線形計画法は数学的最適化手法の一つ。線形関係で定義されたモデルにおいて、最良の結果を決定するために使用されます。LPモデルは、生産量や資源配分のような量を表す決定変数を割り当て、シンプレックス法や内点法のようなアルゴリズムを使用して最適解を特定します。

日本の数理最適化ソフトウェア市場:エンドユーザー産業別

- 金融

- 物流・サプライチェーン

- 製造業

- エネルギー

- ヘルスケア

- その他

日本の数理最適化ソフトウェア市場は、エンドユーザー産業別に、金融、物流・サプライチェーン、製造、エネルギー、ヘルスケア、その他に区分されます。2024年の市場規模は1億6,100万米ドルで、金融が30.28%の最大シェアを占め、予測期間中の年平均成長率は10.68%と予測されます。ロジスティクスとサプライチェーンは、2024年に第2位の市場。

数理最適化ソフトウェアは、金融機関の意思決定、業務効率、戦略立案の改善を支援し、日本の金融セクターにおいてますます重要性を増しています。これらのツールにより、金融機関はリスク管理、ポートフォリオの最適化、規制遵守などの複雑な問題を解決することができます。日本の銀行業界と投資業界がデジタル・トランスフォーメーションを採用し続ける中、最適化ソフトウェアはプロセスの自動化、コスト削減、リターンの最大化において重要な役割を果たしています。

日本の数理最適化ソフトウェア市場:地域別

- 日本

地域別では、日本の数理最適化ソフトウェア市場は日本に区分されます。数理最適化ソフトウェアは、戦略的意思決定を下支えし、広範な産業における業務効率を向上させる、日本における変革をもたらすツールとして台頭してきました。精密さと効率性が最重要視される競争の激しい日本では、複雑な問題を解決し、プロセスを合理化するために、このような先進的なソフトウェア・ソリューションが活用されています。日本の技術力は、品質とイノベーションを重視する姿勢と相まって、製造業や金融業から電気通信、医療、都市計画に至るまで、さまざまな用途で最適化ツールの普及を後押ししています。

主要プレイヤー

IBM Japan, NTT DATA Group Corporation, Gurobi optimization LLC, Fujitsu Limited, NEC Corporation, MathWorks, Jij Inc, Experian Information Solutions Inc.

このセクションでは、企業概要、ランキング分析、企業の地域および業界のフットプリント、ACEマトリックスを提供します。

また市場分析では、主要企業のみを取り上げたセクションを設け、アナリストが製品のベンチマークやSWOT分析とともに、主要企業の財務諸表に関する洞察を提供しています。

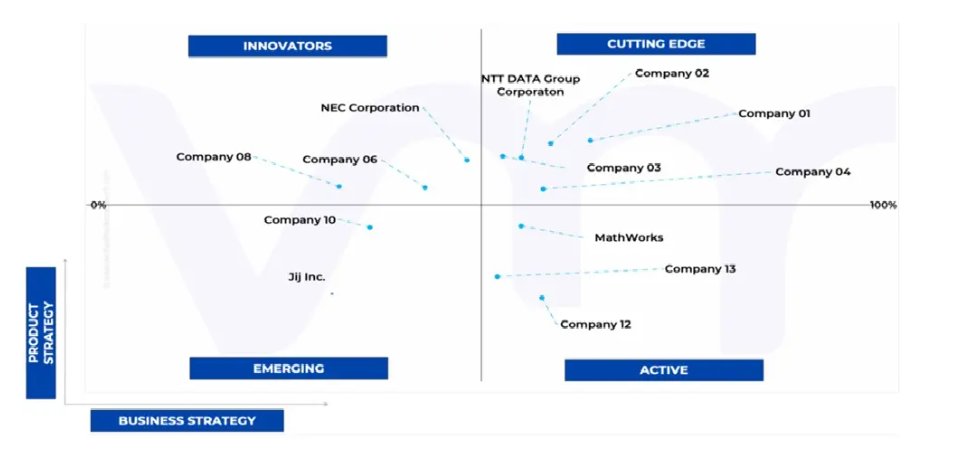

エースマトリックス分析

レポートのエースマトリックスでは、サービスの特徴や革新性、拡張性、サービスの革新性、業界カバレッジ、業界リーチ、成長ロードマップなどの様々な要因に基づいて、この業界に関わる主要プレイヤーのランキングを掲載しています。これらの要素に基づき、各社を「アクティブ」「最先端」「エマージング」「イノベーター」の4つのカテゴリーにランク付けしています。

市場の魅力

提供する市場魅力度のイメージは、日本の数理最適化ソフトウェア市場において主要な牽引役となっているセグメントに関する情報を得る上でさらに役立ちます。この調査レポートは、日本の数理最適化ソフトウェア市場をリードする主要セグメントに関する情報を提供します。

ポーターのファイブフォース

この画像は、競合他社の行動や各業界におけるプレイヤーの戦略的ポジショニングを理解するための青写真を提供するポーターの5つの力フレームワークに関する情報を得るのに役立ちます。ポーターのファイブフォースモデルは、日本数理最適化ソフトウェア市場における競争環境の評価、特定分野の魅力度の測定、投資の可能性の評価に利用することができます。

1 はじめに

1.1 市場の定義

1.2 市場セグメンテーション

1.3 調査スケジュール

1.4 前提条件

1.5 制限事項

2 調査方法

2.1 データマイニング

2.2 二次調査

2.3 一次調査

2.4 専門家の助言

2.5 品質チェック

2.6 最終レビュー

2.7 データの三角測量

2.8 ボトムアップ・アプローチ

2.9 トップダウン・アプローチ

2.10 調査の流れ

2.11 データソース

3 エグゼクティブサマリー

3.1 日本の数理最適化ソフトウェア市場概要

3.2 世界数理最適化ソフトウェアエコロジーマッピング(2024年シェア)

3.3 日本数理最適化ソフトウェア市場の絶対的市場機会

3.4 日本における数理最適化ソフトウェアの市場魅力度分析(展開別

3.5 日本における数理最適化ソフトウェアの市場魅力度分析:手法別

3.6 日本における数理最適化ソフトウェアの市場魅力度分析:最終用途産業別

3.7 日本数理最適化ソフトウェア市場:地域別分析(CAGR)

3.8 日本における数理最適化ソフトウェア市場:デプロイメント別 (百万米ドル)

3.9 国内数理最適化ソフトウェア市場:手法別(百万米ドル)

3.10 国内数理最適化ソフトウェア市場:最終用途産業別(百万米ドル)

3.11 将来の市場機会

4 市場の展望

4.1 日本の数理最適化ソフトウェア市場の変遷

4.2 日本数理最適化ソフトウェア市場展望

4.3 市場促進要因

4.3.1 意思決定のためのAIと機械学習の採用の増加

4.3.2 幹部教育の成長と高度分析への注目の高まり

4.4 市場の阻害要因

4.4.1 高い初期導入コストと複雑性

4.4.2 先端アナリティクスと最適化における熟練労働者の不足

4.5 市場機会

4.5.1 政府によるデジタルトランスフォーメーションとスマートインフラの推進

4.5.2 最適化ソフトウェアとiotおよびインダストリー4.0技術の統合

4.6 市場動向

4.6.1 クラウドベースの最適化ソリューションに対する需要の高まり

4.6.2 ノーコードおよびローコード最適化プラットフォームに対する需要の高まり

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 代替品の脅威

4.7.3 サプライヤーの交渉力

4.7.4 買い手の交渉力

4.7.5 競合の激しさ

4.8 バリューチェーン分析

4.8.1 研究開発(R&D)

4.8.2 ソフトウェア開発

4.8.3 インフラと技術プロバイダー

4.8.4 流通チャネルと市場アクセス

4.8.5 エンドユーザー産業

4.8.6 導入後のサポートとメンテナンス

4.9 価格分析

4.10 マクロ経済分析

5 導入種類別市場

5.1 概要

5.2 オンプレミス

5.3 クラウドベース

6 技術別市場

6.1 概要

6.2 線形計画法(LP)

6.3 非線形計画法(NLP)

6.4 制約計画法(CP)

6.5 その他の手法

7 市場(最終用途産業別

7.1 概要

7.2 ファイナンス

7.3 ロジスティクスとサプライチェーン

7.4 製造業

7.5 エネルギー

7.6 ヘルスケア

7.7 その他の最終用途産業

8 地域別市場

8.1 概要

8.2 日本

9 競争環境

9.1 概要

9.2 各社の市場ランキング分析

9.3 各社の産業フットプリント

9.4 エースマトリックス

9.4.1 アクティブ

9.4.2 カッティングエッジ

9.4.3 エマージング

9.4.4 イノベーター

10 企業プロファイル

10.1 日本IBM

10.1.1 会社概要

10.1.2 企業洞察

10.1.3 セグメントの内訳

10.1.4 製品ベンチマーク

10.1.5 swot分析

10.1.6 勝利への必須条件

10.1.7 現在の焦点と戦略

10.1.8 競争相手からの脅威

10.2 NTTデータグループ株式会社

10.2.1 会社概要

10.2.2 企業洞察

10.2.3 セグメントの内訳

10.2.4 製品ベンチマーク

10.2.5 swot分析

10.2.6 勝利への必須条件

10.2.7 現在の焦点と戦略

10.2.8 競争相手からの脅威

10.3 グロビ・オプティマイゼーション

10.3.1 会社概要

10.3.2 企業洞察

10.3.3 製品ベンチマーク

10.3.4 主要開発

10.3.5 swot分析

10.3.6 勝利への必須条件

10.3.7 現在の焦点と戦略

10.3.8 競争相手からの脅威

10.4 富士通株式会社

10.4.1 会社概要

10.4.2 企業洞察

10.4.3 セグメント別内訳

10.4.4 製品ベンチマーク

10.5 ネックコーポレーション

10.5.1 会社概要

10.5.2 企業洞察

10.5.3 セグメント別内訳

10.5.4 製品ベンチマーク

10.6 マサチューセッツ工科大学

10.6.1 会社概要

10.6.2 企業洞察

10.6.3 製品ベンチマーク

10.7 JIJ INC

10.7.1 会社概要

10.7.2 企業洞察

10.7.3 製品ベンチマーク

10.8 エクスペリアンインフォメーションソリューションズ

10.8.1 会社概要

10.8.2 企業洞察

10.8.3 製品ベンチマーク

表

表1 主要国の実質GDP成長率予測(年間変化率

表2 国内数理最適化ソフトウェア市場:展開別 2023-2032年 (百万米ドル)

表3 国内数理最適化ソフトウェア市場:手法別 2023-2032年 (百万米ドル)

表4 国内数理最適化ソフトウェア市場:最終用途産業別、2023-2032年 (百万米ドル)

表5 国内数理最適化ソフトウェア市場:展開別、2023-2032年(百万米ドル)

表6 国内数理最適化ソフトウェア市場:手法別、2023-2032年(百万米ドル)

表7 国内数理最適化ソフトウェア市場:最終用途産業別、2023-2032年(百万米ドル)

表8 各社の産業別フットプリント

表9 日本IBM:製品ベンチマーク

表10 ibm Japan: 勝利への必須条件

表11 NTTデータグループ株式会社:製品ベンチマーク

表12 NTTデータグループ・コーポレーション:勝利への必須条件

表13 グロビ・オプティマイゼーション 製品ベンチマーク

表 14 グロビ・オプティマイゼーション 主な展開

表 15 Gurobi Optimization LLC: 勝利への必須条件

表 16 富士通株式会社: 製品ベンチマーク

表17 ネックコーポレーション:製品ベンチマーク

表 18 マサチューセッツ工科大学 製品ベンチマーク

表19 JIJ株式会社:製品ベンチマーク

表20 エクスペリアンインフォメーションソリューションズ:製品ベンチマーク

図表一覧

図1 日本における数理最適化ソフトウェア市場のセグメンテーション

図2 調査スケジュール

図3 データ三角測量

図4 市場調査の流れ

図5 データソース

図6 市場の概要

図7 日本における数理最適化ソフトウェア市場の絶対市場機会

figure 8 日本における数理最適化ソフトウェア市場の魅力度分析:展開別

figure 9 日本における数理最適化ソフトウェア市場の魅力度分析:手法別

figure 10 日本における数理最適化ソフトウェア市場の魅力度分析:最終用途産業別

図11 日本数理最適化ソフトウェア市場地理的分析、2025-30年

図12 日本の数理最適化ソフトウェア市場:展開別(百万米ドル)

図13 国内数理最適化ソフトウェア市場:手法別(百万米ドル)

図14 国内数理最適化ソフトウェア市場:最終用途産業別(百万米ドル)

図15 将来の市場機会

図16 国内数理最適化ソフトウェア市場展望

図17 市場促進要因:影響分析

図18 市場の阻害要因_影響分析

図19 市場機会_影響分析

図20 主要トレンド

図21 ポーターの5つの力分析

図22 バリューチェーン分析

図23 日本の数理最適化ソフトウェア市場:展開別、2024年の金額シェア

図 24 日本の数理最適化ソフトウェア市場:手法別

図25 数理最適化ソフトウェアの日本市場:最終用途産業別

図26 日本市場スナップショット

図27 企業市場ランキング分析

図 28 エースマトリックス

図 29 イビム・ジャパン:企業洞察

図 30 イビム・ジャパン:内訳

図 31 イビム・ジャパン:SWOT 分析

図 32 NTTデータグループ・コーポレーション:企業洞察

図 33 NTT データグループ・コーポレーション:内訳

図 34 NTTデータグループ・コーポレーション:SWOT分析

図 35 グロビ・オプティマイゼーション LLC: 企業洞察

図 36 グロビ・オプティマイゼーション LLC: SWOT分析

図 37 富士通株式会社: 企業洞察 企業洞察

図 38 富士通株式会社:内訳

図 39 ネック株式会社:企業洞察

図40 ネックコーポレーション:内訳

図 41 マサチューセッツ工科大学: 企業洞察 企業洞察

図42 JIJ株式会社:企業洞察

図43 エクスペリアンインフォメーションソリューションズ:企業洞察

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖