❖本調査資料に関するお問い合わせはこちら❖

日本の住宅ローン/ローンブローカー市場の評価 – 2026-2032

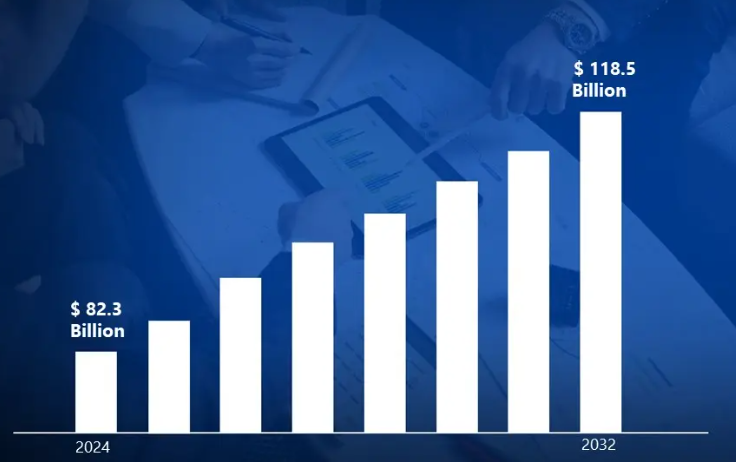

日本の住宅ローン/ローンブローカー市場は、高齢化と低金利環境にもかかわらず、着実な成長を遂げています。Verified Market Researchのアナリストによると、日本の住宅ローン/ローンブローカー市場は、予測期間中に1,185億米ドルの評価額に達し、2024年には約823億米ドルを下回ると推定されています。

日本の住宅ローン/ローンブローカー市場の急拡大は、主に政府の住宅イニシアティブ、老朽化した住宅ストックからのリフォーム需要、国内外のバイヤーからの不動産投資の増加によってもたらされています。これにより、市場は2026年から2032年にかけて年平均成長率4.65%で成長します。

日本の住宅ローン/ローンブローカー市場: 定義/概要

住宅ローン・ローンブローカーは、借り手と貸し手の仲介役として、個人または企業が不動産購入やその他の資金ニーズを満たすためにローンを確保できるよう支援します。ブローカーは、複数の銀行、信用組合、民間金融機関と連携し、顧客の財務状況や目標に基づいて適切なローン商品を探します。

さらに、これらのブローカーは、事務処理の管理、ローンの選択肢の比較、複雑な融資条件に関する専門的なアドバイスを提供することで、クライアントの時間を節約します。ブローカーは、貸出業者から手数料を得たり、借り手から手数料を得たりします。透明性を確保し、非倫理的な行為から消費者を守るため、多くの場合、規制によって業務が管理されています。

低金利による借り入れ促進が市場成長を促進?

日本の長期にわたる低金利環境は、住宅ローン需要を大きく後押ししてきました。日本銀行(BOJ)はマイナス0.1%のマイナス金利政策を2023年まで延長し、借入コストを低く抑え、住宅ローンの申し込みを増やしています。日銀の報告によると、住宅ローンの増加は続いており、2023年第3四半期には1,535兆円(約10兆3,000億ドル)に達します。

都市化の進展と東京や大阪などでの住宅需要の高まりが住宅ローン需要を後押し。総務省統計局の推計によると、2023年の日本の持ち家率は61.2%に達し、持ち家志向の高まりを示唆しています。住宅ローンブローカーは、借り手に融資の可能性をアドバイスする上で重要な役割を担っており、これが市場成長の原動力となっています。

さらに、日本政府は、住宅金融支援機構が支援する長期固定金利住宅ローンであるフラット35などの制度を通じて、手頃な価格の住宅ローンを提供しています。住宅金融支援機構アニュアルレポート2023によると、2022年現在、フラット35は新規住宅ローンの20%以上を占めており、住宅ローン利用を容易にする重要な手段となっています。

日本の住宅ローン・ローン仲介市場が直面する課題とは?

日本の住宅ローン・ローンブローカー市場は、主に高齢化と住宅取得需要の減少により、いくつかの課題に直面しています。日本の労働人口の減少と出生率の低下により、住宅市場に参入する若年層が減少し、住宅ローン需要全体が減少しています。加えて、借り入れよりも現金購入を好む文化的嗜好により、モーゲージブローカーへの依存が制限され、顧客基盤の拡大が困難になっています。

厳しい規制政策と低金利もモーゲージブローカーにハードルを与えています。日本銀行の長期にわたる低金利またはマイナス金利政策は、金融機関の利ざやを極小化し、住宅ローン仲介業者の営業意欲を減退させています。さらに、高い信用力要件や詳細な書類作成プロセスを含む厳格な融資規制は、特にフリーランサーや外国人居住者のような非伝統的な借り手にとって、仲介業者が融資を促進することを困難にしています。

さらに、デジタル・ディスラプションとダイレクト・レンディング・プラットフォームとの競争は、モーゲージ・ブローカーをさらに圧迫しています。日本の銀行やフィンテック企業は、オンライン・モーゲージ・サービスをますます提供し、申し込みプロセスを合理化し、仲介者の必要性を減らしています。AIによる与信審査やローンの自動承認が一般的になりつつある中、従来の住宅ローンブローカーは、進化する市場環境の中で競争力を維持するために、デジタルツールを統合し、顧客サービスを強化することで適応しなければなりません。

カテゴリー別アキュメンス

住宅ローンの需要を押し上げる要因とは?

VMRの分析によると、住宅ローン分野は予測期間中に市場セグメントを支配すると推定されています。住宅ローンの需要を牽引するのは、都市化と人口増加による住宅ニーズの高まりです。都市が拡大し、就業機会を求めて移住する人が増えるにつれて、持ち家に対する需要が高まり、個人が住宅ローン融資を求めるようになります。初めて住宅を購入する人に対する税制優遇措置や、手頃な価格の住宅に対する補助金といった政府の政策は、住宅取得をより身近なものにすることで、住宅ローンの普及をさらに後押ししています。

低金利と良好な融資条件も住宅ローン需要に大きく寄与します。中央銀行が低金利を維持すれば、借り入れはより手頃になり、より多くの個人が不動産に投資するようになります。さらに、銀行や金融機関は、頭金支払額の引き下げや融資期間の延長など、柔軟な住宅ローン商品を提供しており、消費者が融資を受ける資格を得やすくなっています。

さらに、所得水準の上昇と経済の安定は、住宅ローン需要をさらに押し上げます。家計所得が増加するにつれ、住宅ローンのような長期的な金銭的コミットメントを支払う余裕のある人が増えています。さらに、安定した雇用情勢と景気への信頼が、賃貸よりも不動産への投資を促し、住宅ローン市場の成長を促進します。

市場における借り換えサービスの潜在的成長要因は?

予測期間中、借り換えセグメントが市場を支配すると推定されます。同市場における借り換えサービスの成長は、低金利と良好な融資条件によってもたらされます。中央銀行が金利を引き下げると、住宅所有者や企業は毎月の支払額やローン全体のコストを下げるために借り換えを求めます。金融機関はまた、柔軟な返済条件や手続き手数料の引き下げなど、競争力のある借り換えオプションを導入し、借り手にとって借り換えがより魅力的になります。

家計債務の増加と金融再編は、借り換えサービスへの需要をさらに高める必要があります。借り手の多くは、クレジットカードや個人ローンなどの高金利の債務を、より管理しやすい住宅ローンや貸付金に一本化するために借り換えを利用しています。また、企業はキャッシュフローの改善、財務負担の軽減、事業拡大のための再投資のために借り換えを活用しており、財務安定のための重要なツールとなっています。

さらに、技術の進歩やデジタル融資プラットフォームも借り換えサービスの成長を加速させています。オンライン住宅ローン比較ツール、AIによる信用評価、合理化された申請プロセスにより、借り換えはより身近で効率的なものとなっています。フィンテックの革新により、借り手はより良い融資条件を迅速に確保できるようになり、市場参加者が増加し、借り換えサービスの全体的な成長が促進されます。

国・地域別アキュメンス

関東が市場で優位に立つ主な要因は?

VMR Analystによると、予測期間中、関東が日本の住宅ローン/ローンブローカー市場を支配すると推定されます。東京、横浜、埼玉などの大都市を擁する関東地方は、日本で最も人口密度が高く、住宅と住宅ローンサービスに対する旺盛な需要を生み出しています。総務省統計局によると、2023年の関東地方の人口は約4,330万人で、日本の総人口の3分の1以上を占めています。このような人口の集中は住宅ローンの利用を増加させ、ローン仲介サービスの需要を促進します。

関東地方は依然として日本で最も活発な不動産市場であり、東京だけでも不動産売買は継続的に増加しています。株式会社不動産経済研究所が発表した2023年の首都圏の新築マンションの平均価格は6,992万円(約47万ドル)に達し、過去最高を記録しました。高い資産価値と頻繁な取引は、住宅ローン仲介業者にとって、購入者の資金調達を支援する大きなチャンスとなっています。

さらに、日本政府は住宅金融支援機構(JHFA)を通じて、住宅価格が高いことから関東地方で広く利用されているフラット35などの長期固定金利住宅ローンを支援しています。JHFA年次報告書2023によると、2022年、フラット35ローンは東京の新規住宅ローン全体の24%以上を占め、政府保証による融資への強い依存を浮き彫りにしています。この地域の住宅ローン仲介業者は、こうしたローンへのアクセスを容易にする上で重要な役割を果たしており、市場の優位性を強化しています。

政府系住宅ローンの拡大は関西の市場環境をどう形成するか?

予測期間中、日本の住宅ローン/ローンブローカー市場で最も高い成長を示すのは関西と推定されます。総務省統計局によると、大阪、京都、神戸を含む関西の人口は2023年時点で約2,090万人。この人口密度の高さが住宅需要を喚起し、住宅ローンの利用が増加し、ローン仲介サービスのニーズが高まっています。

東京に比べ、関西地方はより手頃な価格の住宅を提供しており、住宅ローンの申し込みを後押ししています。株式会社不動産経済研究所が発表した2023年の大阪都市圏の新築アパートの平均価格は4,692万円(約31万5,000ドル)で、東京の6,992万円を大幅に下回っています。この手頃な価格が住宅取得と住宅ローン仲介の需要を後押ししています。

さらに、住宅金融支援機構(JHFA)の住宅ローン制度「フラット35」は関西の住宅市場で重要な役割を果たしています。JHFA年次報告書2023で報告されているように、2022年、フラット35ローンは大阪の新規住宅ローンの22%以上を占め、政府保証の住宅ローンは市場成長の重要な原動力となっています。住宅ローン・ブローカーは、こうした資金調達の選択肢を借り手に案内する上で欠かせない存在です。

競争環境

日本の住宅ローン/ローン仲介市場の競争環境は、国内銀行、専門仲介会社、オンライン・プラットフォームの組み合わせによって特徴付けられ、これらはすべて、高度に規制され成熟した金融セクターで市場シェアを争っています。

日本の住宅ローン/ローンブローカー市場で事業を展開する著名なプレーヤーには、以下のようなものがあります:

-

- Japan Housing Finance Agency

- Mizuho Bank

- MUFG Bank

- Sumitomo Mitsui Banking Corporation

- Sony Bank

- SBI Mortgage

- Aruhi Corporation

- Suruga Bank

- Resona Bank

- Japan Post Bank

最新の動向

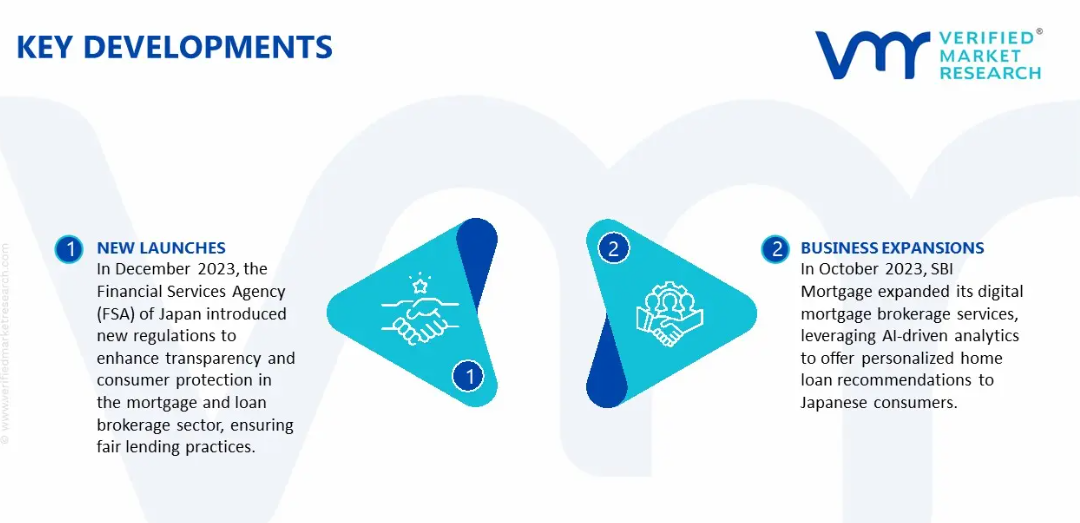

- 2023年12月、日本の金融庁は、住宅ローン・ローン仲介分野における透明性と消費者保護を強化し、公正な融資慣行を確保するための新たな規制を導入しました。

- 2023年10月、SBIモーゲージは、AIを活用した分析により、日本の消費者にパーソナライズされた住宅ローンを提案するデジタル住宅ローン仲介サービスを拡大。

日本の住宅ローン/ローン仲介市場:カテゴリー別

種類別

- 住宅ローン

- 商業用住宅ローン

- 借り換えローン

- リフォームローン

- 投資用不動産ローン

サービス

- ローン組成

- アドバイザリー・サービス

- ローン・プロセッシング

- ドキュメンテーション・サービス

- 借り換えサービス

エンドユーザー

- 個人のお客様

- 法人顧客

- 不動産投資家

- 不動産デベロッパー

地域

- 関東地方

- 関西

- 中部地方

- 九州地方

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の住宅ローン/ローン仲介市場:種類別

– 住宅ローン

– 商業用住宅ローン

– 借り換えローン

– リフォームローン

– 投資用不動産ローン

5. 日本の住宅ローン/ローンブローカー市場、サービス別

– ローン組成

– アドバイザリーサービス

– ローンプロセッシング

– ドキュメンテーションサービス

– 借り換えサービス

6. 日本の住宅ローン/ローンブローカー市場:エンドユーザー別

– 個人借り手

– 法人顧客

– 不動産投資家

– 不動産デベロッパー

7. 地域分析

– 日本

– 関東地方

– 関西地方

– 中部地方

– 九州地方

8. 市場ダイナミクス

– 市場促進要因

– 市場の抑制要因

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Japan Housing Finance Agency

• Mizuho Bank

• MUFG Bank

• Sumitomo Mitsui Banking Corporation

• Sony Bank

• SBI Mortgage

• Aruhi Corporation

• Suruga Bank

• Resona Bank

• Japan Post Bank

11. 市場の展望と機会

– 新たなテクノロジー

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖